Tamanho do mercado de sensores de exaustão automotivos, participação e análise da indústria, por tipo de veículo (Hatchback/Sedan, SUVs, LCV e HCV), por tipo de sensor (sensores de oxigênio/Lambda, sensores NOx, sensores de material particulado (PM), sensores de temperatura do líquido refrigerante do motor, sensores de temperatura e pressão de exaustão e sensores MAP/MAF), por tipo de combustível (gasolina e diesel) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

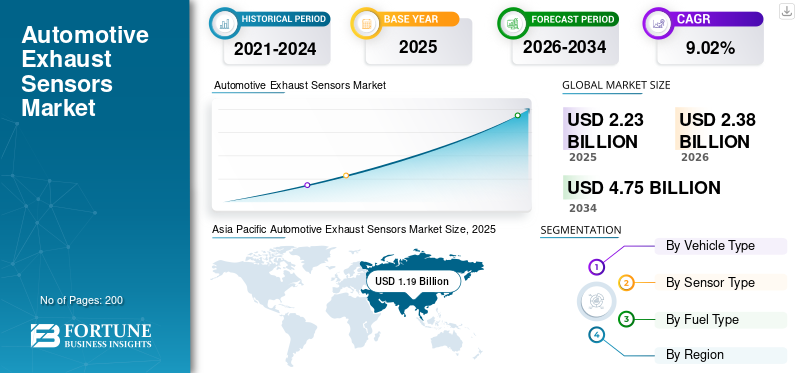

O tamanho global do mercado de sensores de exaustão automotivos foi avaliado em US$ 2,23 bilhões em 2025 e deve crescer de US$ 2,38 bilhões em 2026 para US$ 4,75 bilhões até 2034, exibindo um CAGR de 9,02% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 53,55% em 2025.

Sensores de escapamento automotivo são dispositivos integrados ao sistema de escapamento de um veículo para monitorar e analisar os gases emitidos pelo motor. Esses sensores desempenham um papel fundamental na garantia do desempenho ideal do motor, na redução de emissões prejudiciais e no cumprimento das regulamentações ambientais. Os tipos comuns incluem sensores de oxigênio (O2), que medem o oxigênio não queimado para otimizar a relação ar-combustível, e sensores de NOx, que detectam níveis de óxido de nitrogênio para atender aos rigorosos padrões de emissão. Localizados dentro do coletor de escapamento ou próximos ao conversor catalítico, esses sensores alimentam dados para a ECU do veículo para ajustes em tempo real.

O mercado global de sensores de escapamento automotivo é impulsionado por preocupações ambientais crescentes e regulamentações de emissões mais rígidas em todo o mundo. Esses sensores são vitais para monitorar poluentes como óxidos de nitrogênio (NOx),Monóxido de Carbono (CO), e material particulado (PM), garantindo que os veículos atendam aos padrões de conformidade, como Euro 6 e EPA Tier 3. O mercado está testemunhando avanços nas tecnologias de sensores, incluindo miniaturização e projetos baseados em MEMS, para melhorar a precisão e a integração em automóveis de passageiros e veículos comerciais modernos. Além disso, os veículos híbridos e eléctricos estão a influenciar a procura de sensores de escape auxiliares para monitorizar as emissões dos extensores de autonomia ou das unidades de potência auxiliares.

A pandemia da COVID-19 perturbou inicialmente as cadeias de abastecimento globais, causando atrasos no fabrico e distribuição de componentes automóveis, incluindo sensores de escape. No entanto, à medida que as economias recuperaram, o mercado recuperou devido a um foco renovado na sustentabilidade ambiental e a regulamentações pós-pandemia mais rigorosas que visam a poluição atmosférica. A pandemia acelerou a inovação em tecnologias de sensores, com os fabricantes a dar prioridade à eficiência e à relação custo-eficácia. Além disso, a crescente adoção de Veículos Elétricos (EVs) e veículos híbridos deslocou a procura para sistemas de escape especializados.sensorespara sistemas auxiliares, refletindo uma tendência mais ampla em direção a soluções automotivas mais limpas.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de sensores de exaustão automotivos

Maior foco na compatibilidade de veículos híbridos e elétricos (EV)

À medida que a indústria automóvel muda para opções mais sustentáveis, os sensores de escape evoluem para apoiar estas transições. Por exemplo, os veículos híbridos ainda necessitam de sensores de escape avançados para gerir as emissões dos seus componentes do motor de combustão interna, sustentando a procura e o elevado custo de sensores avançados. Os desenvolvimentos tecnológicos incluem o uso de MEMS (sistemas microeletromecânicos) para miniaturização de sensores e maior precisão. Empresas como a Bosch e a Continental estão a investir nestas tecnologias para melhorar o desempenho dos sensores. Regulamentações governamentais como Euro 6 e China VI continuam a impulsionar a adoção de sensores de exaustão avançados. Além disso, inovações emsensor inteligenteas tecnologias permitem diagnósticos em tempo real e manutenção preditiva, melhorando ainda mais a eficiência do veículo e a conformidade com os padrões ambientais. Estes avanços são cruciais à medida que a indústria navega na transição para fontes de energia mais limpas, mantendo o desempenho e reduzindo as emissões.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

AumentandoNormas rigorosas de emissões e regulamentos de segurançaestá impulsionando o crescimento do mercado

Um fator importante que impulsiona o crescimento do mercado de sensores de exaustão automotiva é a implementação de regulamentações rigorosas de emissões por governos em todo o mundo. Estas regulamentações, como a Euro 6 na Europa, a China VI e a Bharat Stage VI (BSVI) na Índia, exigem níveis reduzidos de poluentes como óxidos de azoto (NOx) e partículas em suspensão (PM) provenientes dos gases de escape dos veículos. Por exemplo, as normas Euro 6 da União Europeia exigem que os veículos emitam significativamente menos NOx e PM em comparação com as normas anteriores, necessitando da utilização de sensores de escape avançados para monitorizar e controlar as emissões de forma eficaz.

Os desenvolvimentos tecnológicos, como sensores de NOx de alta temperatura e sensores de oxigênio miniaturizados, têm sido cruciais para cumprir essas regulamentações. A Bosch e a Continental estão a investir em tecnologias de sensores que se integram com sistemas avançados de gestão de motores para otimizar a eficiência de combustível e reduzir as emissões. O uso da tecnologia MEMS (sistemas microeletromecânicos) também melhorou a precisão e a confiabilidade do sensor.

As atualizações regulatórias, como os padrões Tier 3 da EPA dos EUA e as leis progressivas de emissões da Califórnia, impulsionam ainda mais a demanda por sensores de exaustão sofisticados. Além disso, as inovações em IoT e IA estão revolucionando o monitoramento de emissões, permitindo diagnósticos em tempo real emanutenção preditiva, criando novas oportunidades para fabricantes de sensores. Esses avanços apoiam a transição para tecnologias de veículos mais limpas, garantindo ao mesmo tempo a conformidade com as regulamentações ambientais em evolução.

Restrições de mercado

A crescente mudança em direção aos veículos elétricos (EVs) está restringindo o crescimento do mercado

À medida que os VE ganham popularidade, reduzem a procura de sensores de escape tradicionais, uma vez que são privados de sistemas de escape convencionais. Esta transição representa uma ameaça a longo prazo para o mercado de sensores de escape convencionais, uma vez que os VE contornam a necessidade de sensores que monitorizam as emissões dos motores de combustão.

Por exemplo, a crescente adoção de VE na Europa e na América do Norte é impulsionada por incentivos e regulamentações governamentais que visam reduzir as emissões. As normas Euro 7 da União Europeia e a Lei do Ar Limpo da EPA dos EUA incentivam o desenvolvimento de veículos mais limpos, o que muitas vezes significa um abandono dos tradicionais motores de combustão interna e dos seus sistemas de escape associados.

A Tesla e a Volkswagen estão a investir fortemente em tecnologia EV, acelerando ainda mais esta tendência. Como resultado, os fabricantes de sensores de escape enfrentam desafios para manter a quota de mercado e investir em novas tecnologias no meio desta mudança para motores alternativos.

Oportunidades de mercado

Crescente demanda por conformidade de emissões e tecnologias avançadas de sensores

Impulsionado por regulamentações ambientais rigorosas e pela mudança para sistemas híbridos/veículos elétricos, Os governos de todo o mundo estão a impor normas de emissões mais rigorosas, como as normas Euro 7 (em vigor a partir de 2025) e as regras Tier 3 da EPA dos EUA, exigindo a monitorização em tempo real de poluentes como NOx, CO e partículas. Este impulso regulamentar obriga os fabricantes de automóveis a integrarem sensores avançados, incluindo sensores de oxigénio de banda larga e detectores de NOx de estado sólido, para optimizar a eficiência da combustão e os sistemas de pós-tratamento. Os avanços tecnológicos estão acelerando o crescimento do mercado. Por exemplo, a Niterra Co. lançou 35 novos sensores de oxigênio de alta precisão em 2023, apresentando elementos à base de zircônia para monitoramento aprimorado da relação ar-combustível. Da mesma forma, a Bosch e a DENSO estão a investir em sensores habilitados para IoT que fornecem dados em tempo real aos sistemas de gestão de frotas, melhorando a manutenção preditiva. O segmento de veículos híbridos/elétricos também apresenta oportunidades, já que os modelos de transição (por exemplo, híbridos plug-in) exigem sensores de escape para atender aos padrões de trem de força duplo

Análise de Segmentação

Por tipo de veículo

Hatchback/Sedan dominam com altos volumes de produção e normas rigorosas de emissões

O mercado global é segmentado com base no tipo de veículo em hatchback/sedan, SUVs, LCV (veículos comerciais leves) e HCV (veículos comerciais pesados).

Os hatchbacks e os sedans dominam o mercado, respondendo pela maior parte devido aos elevados volumes de produção global e às rigorosas normas de emissões destinadas aos veículos de passageiros. Regulamentações como Euro 7 e China VI exigem sensores avançados (por exemplo, sensores de O2 de banda larga) para monitorar as emissões em tempo real. Os desenvolvimentos recentes incluem os sensores inteligentes de NOx da Bosch, que integramIoTpara manutenção preditiva. No entanto, o crescimento é atenuado pela mudança para veículos elétricos, reduzindo a procura de sensores de escape em modelos puramente elétricos.

Os SUVs são o segmento que mais cresce, impulsionados pela crescente preferência dos consumidores e pela adoção de motores híbridos. SUVs híbridos (por exemplo, Toyota RAV4 Prime) requerem sistemas duplos de sensores de escape para motores de combustão e controle de emissões. Os sensores baseados em zircônia da Niterra melhoram a precisão em SUVs, enquanto os designs modulares da DENSO atendem a arquiteturas de veículos maiores. Regras mais rígidas do Tier 3 dos EUA impulsionam ainda mais a integração de sensores neste segmento.

Os Veículos Comerciais Leves (LCVs) priorizam sensores econômicos para conformidade da frota. Os avanços do sensor MAP-MAF da Continental otimizam as relações combustível-ar em vans de entrega. Os mercados emergentes, como as normas BS-VI da Índia, impulsionam a procura de modernização. No entanto, o crescimento dos VCL fica atrás dos SUV devido à menor pressão regulatória em comparação com os segmentos de veículos pesados.

Veículos Comerciais Pesados (HCVs)conte com sensores de NOx e partículas para atender aos padrões Euro VI e EPA 2027. Os sensores de alta durabilidade da TE Connectivity suportam condições operacionais adversas. O segmento beneficia de sistemas de gestão de frotas habilitados para IoT, mas o crescimento é limitado pelos custos mais elevados dos sensores e pela adoção mais lenta de VE no transporte de mercadorias.

Por tipo de sensor

O uso crescente de sensores de oxigênio/lambda para otimizar misturas ar-combustível contribui para seu domínio

O mercado é segmentado por tipo de sensor em sensores de oxigênio/lambda, sensores NOx, sensores de material particulado (PM), sensores de temperatura do líquido refrigerante do motor, sensores de temperatura e pressão de exaustão e sensores MAP/MAF.

Os sensores de oxigênio/Lambda lideram o segmento devido ao seu papel fundamental na otimização das relações ar-combustível, o que é fundamental para o gerenciamento eficaz de emissões. Enquanto isso, o segmento de sensores de NOx está passando por uma rápida expansão, impulsionada por padrões regulatórios rigorosos que visam reduções de óxido de nitrogênio, como os mandatos de Tier 3 da EPA dos EUA. Os avanços tecnológicos, incluindo sensores de oxigênio miniaturizados e sensores de NOx de alta temperatura, estão acelerando o progresso do mercado.

Inovações como a integração de IA para rastreamento de emissões em tempo real e sistemas de manutenção preditiva habilitados para IoT estão revolucionando o diagnóstico de veículos, melhorando a eficiência operacional e garantindo a conformidade com as regulamentações ambientais em evolução. Esses desenvolvimentos estão remodelando o cenário dos sensores de exaustão, impulsionando tanto a adoção quanto o alinhamento regulatório.

Por tipo de combustível

Maior número de veículos movidos a gasolina aumenta domínio do segmento

O mercado é segmentado por tipo de combustível emGasolinae diesel. O segmento de gasolina domina a participação de mercado de sensores de escapamento automotivo devido à prevalência global de veículos movidos a gasolina e ao surgimento de sistemas híbridos que combinam motores a gasolina com componentes elétricos. Regulamentações rigorosas, como os padrões Tier 3 da EPA dos EUA, que exigem limites mais rígidos de NOx e partículas, estão acelerando a adoção de sensores avançados, como sensores de O2 de banda larga e monitores de conversores catalíticos. Por exemplo, os sensores Smart NOx da Bosch integram agora capacidades IoT para monitorização de emissões em tempo real em híbridos a gasolina.

O segmento diesel continua crítico na Europa, onde as normas Euro 6 e China VI impõem emissões ultrabaixas para veículos pesados. Inovações como sensores de NOx de alta precisão (por exemplo, a série PAS4xx da Continental) e detectores de partículas são essenciais para a conformidade, especialmente emveículos comerciais. As normas da Fase VI da China, que ultrapassam os limites Euro 6, exigem sistemas de Diagnóstico a Bordo (OBD) e monitorização de Emissões em Condução Real (RDE), impulsionando a procura de sensores.

Perspectiva regional do mercado de sensores de exaustão automotiva

Geograficamente, o mercado de sensores de exaustão automotivos é segmentado na Ásia-Pacífico, América do Norte, Europa e resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Exhaust Sensors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico é o maior mercado para sensores de exaustão devido à sua vasta indústria automotiva e ao aumento da produção de veículos

O mercado Ásia-Pacífico gerou US$ 1,19 bilhão em 2025, representando 53,55% do cenário do mercado global, e deverá atingir US$ 1,28 bilhão em 2026. A região Ásia-Pacífico domina o mercado global de sensores de escapamento automotivo devido à sua grande indústria automotiva e ao aumento da produção de veículos, particularmente na China e na Índia. Os governos desta região estão a promover a sustentabilidade ambiental através de leis de emissões mais rigorosas que impulsionam a procura de sensores de escape modernos. A crescente classe média e o aumento dos rendimentos disponíveis também contribuem para o aumento da propriedade de veículos e da procura de componentes automóveis, como sensores de escape. Os desenvolvimentos tecnológicos incluem a adoção da IoT e Inteligência Artificial (IA)para monitoramento de emissões em tempo real. A implementação das regulamentações China VI pela China aumentou significativamente a demanda por sensores de exaustão de alta precisão em motores diesel.

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 0,37 bilhão em 2025, capturando 16,55% da participação de mercado global, e deverá atingir US$ 0,38 bilhão em 2026. A América do Norte é um mercado maduro com potencial de crescimento significativo, impulsionado por rigorosas regulamentações de emissões nos EUA e no Canadá. A região é responsável por uma parcela substancial do mercado global, com mais de 33% do tamanho total do mercado. A demanda do mercado de reposição por sensores de escapamento está crescendo devido à presença de uma grande base de veículos, que exige substituições e manutenção frequentes. As empresas na América do Norte estão investindo pesadamente em avanços tecnológicos, como a miniaturização e a integração de novos tipos de sensores com sistemas de gerenciamento de motores. Por exemplo, a Agência de Proteção Ambiental dos EUA (EPA) implementou padrões rigorosos de emissões, impulsionando a adoção de sensores de exaustão avançados. Os desenvolvimentos tecnológicos incluem a integração de IA e IoT para monitorização de emissões em tempo real, melhorando o desempenho dos veículos e reduzindo as emissões. Os regulamentos Tier 3 da EPA são um impulsionador chave para tecnologias avançadas de sensores nesta região.

Europa

Em 2025, a Europa representava 0,55 mil milhões de dólares, representando 24,84% do mercado mundial, e prevê-se que cresça para 0,6 mil milhões de dólares em 2026. A Europa ocupa a segunda maior posição no sensor de escape para o mercado automóvel, impulsionada pela adoção precoce de tecnologias avançadas e normas de emissões rigorosas. As normas Euro 7 da União Europeia irão enfatizar ainda mais a necessidade de sensores avançados de NOx e sistemas contínuos de monitorização de emissões. Estas futuras regulamentações irão destacar ainda mais a necessidade de sensores avançados de NOx e sistemas contínuos de monitoramento de emissões. Empresas como Faurecia S.A. e Tenneco Inc. são alguns players proeminentes nesta região, concentrando-se em tecnologias de sensores inovadoras para atender a essas regulamentações. Os avanços tecnológicos incluem o desenvolvimento de sensores de NOx de alta temperatura e sensores de oxigênio miniaturizados usando tecnologia MEMS. A ênfase da UE na redução das emissões levou a investimentos significativos em tecnologia de sensores.

Resto do mundo

O mercado no Resto do Mundo atingiu 0,11 mil milhões de dólares em 2025, representando 5,07% da receita total do mercado, e deverá atingir 0,12 mil milhões de dólares em 2026. O segmento do resto do mundo inclui regiões como a América Latina e o Médio Oriente e África, que estão a registar um crescimento devido ao aumento da produção de veículos e a regulamentações de emissões mais rigorosas. No entanto, estas regiões enfrentam desafios como limitações de infraestrutura e regulamentações menos rigorosas em comparação com a América do Norte e a Europa.

Cenário Competitivo

Principais participantes da indústria

Amplo portfólio, experiência e tecnologias inovadoras contribuem para a posição de destaque da Robert Bosch

A Robert Bosch GmbH é líder no mercado global de sensores de escape automotivos. O domínio da Bosch pode ser atribuído à sua vasta experiência, tecnologias inovadoras e portfólio abrangente de produtos. A empresa oferece uma ampla gama de sensores de escapamento automotivo, incluindo sensores de oxigênio, sensores de NOx e sensores de partículas, que são cruciais para o controle de emissões e otimização do desempenho do motor. Os sensores da Bosch são conhecidos pela sua elevada precisão e fiabilidade, o que os torna a escolha preferida entre os fabricantes automóveis de todo o mundo. A liderança da Bosch no mercado é ainda reforçada pelo seu compromisso com o investimento em investigação e desenvolvimento, permitindo-lhe manter-se à frente dos rigorosos regulamentos de emissões, como o Euro 7 e o China VI. A capacidade da empresa de integrar tecnologias avançadas, como IoT e IA, em seus sensores melhora o monitoramento de emissões em tempo real e a manutenção preditiva, proporcionando um valor significativo aos seus clientes.

A Continental AG também é um importante player no mercado, conhecida por suas tecnologias avançadas de sensores e forte presença na indústria automotiva. A Continental oferece uma ampla gama de sensores de escape, incluindo sensores de oxigênio, NOx e partículas, projetados para atender aos mais recentes padrões de emissões. Os sensores da empresa são integrados a sofisticados sistemas de gerenciamento do motor, garantindo ótimo desempenho do veículo e controle de emissões. O foco da Continental na inovação e a sua extensa rede global contribuem para a sua forte posição no mercado, tornando-a um concorrente próximo da Bosch no mercado de sensores de escape.

LISTA DAS PRINCIPAIS EMPRESAS DE SENSORES DE ESCAPE AUTOMÓVEIS PERFILADAS:

- Robert Bosch GmbH (Alemanha)

- Continental AG (Alemanha)

- Delphi Co.(REINO UNIDO.)

- Denso Corporation(Japão)

- Tecnologias Sensata (EUA)

- Hella KGAA Hueck (Alemanha)

- Hitachi Ltd. (Japão)

- Valeo S.A (França)

- STMicroelectronics NV (Suíça)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em março de 2025,(HPCL) e a Tata Motors formaram uma parceria para lançar um fluido de escapamento diesel genuíno (DEF) de marca conjunta, projetado para melhorar a eficiência e a conformidade dos veículos comerciais BS6. Este produto estará disponível em mais de 23.000 postos de combustível da HPCL, garantindo fácil acesso para operadores de frotas e proprietários de veículos individuais.

- Em dezembro de 2024,A Denso desenvolveu o menor sensor automotivo de qualidade do ar na cabine do mundo, medindo apenas 12 centímetros cúbicos. Este sensor compacto melhora a qualidade do ar na cabine, detectando gases e poluentes nocivos. Esta inovação permite uma integração mais eficiente e com economia de espaço no veículosistemas de ventilação, contribuindo para um ambiente de condução mais saudável e confortável. O pequeno tamanho e a alta sensibilidade do sensor o tornam ideal para uma ampla gama de aplicações automotivas, melhorando a qualidade do ar.

- Em setembro de 2022,A Bosch desenvolveu o contador de partículas BEA 090 como um complemento aos analisadores de emissões existentes, como o BEA 550. O novo BEA 090 utiliza a Contagem de Partículas de Condensação (CPC), um método especialmente preciso que também é adequado para métodos de medição de partículas futuros, e possivelmente mais rigorosos.

- Em abril de 2022,A Continental aprimorou seus sensores de temperatura dos gases de escape (EGT) para melhorar o gerenciamento do motor e reduzir as emissões. Esses sensores fornecem leituras precisas de temperatura, permitindo combustão otimizada e consumo de combustível reduzido. Os sensores EGT atualizados foram projetados para suportar condições adversas e oferecer alta confiabilidade, garantindo desempenho ideal em veículos modernos. Esta inovação apoia os fabricantes no cumprimento de normas de emissões cada vez mais rigorosas, promovendo veículos mais limpos, mais eficientes em termos de combustível e ecológicos.

- Em dezembro de 2021,O Grupo Napino fez parceria com a Kerdea Technologies para tecnologia de sensores de oxigênio. Esta colaboração visa aprimorar a oferta de sensores da Napino e melhorar a eficiência do motor e o controle de emissões. A experiência da Kerdea em tecnologia de sensores de oxigênio permitirá à Napino fornecer soluções avançadas de sensores para o mercado automotivo. Esta parceria facilitará o desenvolvimento e a fabricação de sensores de oxigênio de alta qualidade, apoiando normas de emissão mais rigorosas.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de sensores de exaustão automotiva fornece análises detalhadas e se concentra em aspectos-chave, como empresas líderes, tipos de veículos, design e avanços tecnológicos. Além disso, o relatório oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos da indústria automotiva. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,02% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo

Por tipo de sensor

Por tipo de combustível

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado deverá atingir US$ 4,75 bilhões até 2034.

O mercado deverá registrar um CAGR de 9,02% durante o período de previsão de 2026-2034.

A crescente ênfase em normas e regulamentações rigorosas sobre emissões está impulsionando o crescimento do mercado.

A Ásia-Pacífico dominou o mercado global com uma participação de 53,55% em 2025.

Robert Bosch GmbH, ZF Friedrichshafen AG, Denso e Delphi estão entre os players que detêm participações importantes no mercado global de sensores de escapamento automotivo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco