Tamanho do mercado de sensores automotivos, análise de participação e indústria, por tipo de sensor (sensor de temperatura, sensor de pressão, sensor de velocidade, sensor de posição, outros), por tipo de aplicação (powertrain, chassi, escape, ADAS, outros), por tipo de veículo (carro de passageiros, LCV, HCV) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

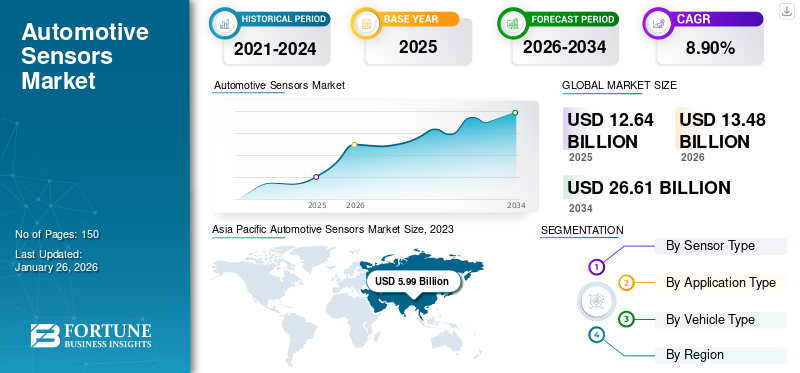

O tamanho do mercado global de sensores automotivos foi avaliado em US$ 12,64 bilhões em 2025 e deve crescer de US$ 13,48 bilhões em 2026 para US$ 26,61 bilhões até 2034, exibindo um CAGR de 8,90% durante o período de previsão. A Ásia-Pacífico dominou a indústria de sensores automotivos com uma participação de mercado de 53,69% em 2025. Além disso, o mercado de sensores automotivos nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 1,72 bilhão até 2032.

Um sensor automotivo é um dispositivo que detecta e responde a mudanças no ambiente, convertendo entradas físicas, como temperatura, pressão, luz, movimento ou outros fenômenos, em sinais elétricos. No contexto automotivo, os sensores desempenham um papel crucial no monitoramento, controle e melhoria de vários aspectos do desempenho, segurança, eficiência e conforto do veículo. O mercado de sensores automotivos abrange uma ampla gama de tipos de sensores, como sensores de temperatura, sensores de pressão, sensores de posição e movimento, sensores de proximidade, entre outros.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de sensores automotivos

Tamanho do mercado:

- Valor 2025: US$ 12,64 bilhões

- Valor 2026: US$ 13,48 bilhões

- Valor previsto para 2034: US$ 26,61 bilhões, com um CAGR de 8,90% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico detinha a maior parte do mercado global em 2025, com uma avaliação de 7,29 mil milhões de dólares, representando 53,69% da receita global.

- Espera-se que a região atinja 12,91 mil milhões de dólares até 2032, mantendo a sua posição de liderança.

- A América do Norte e a Europa também contribuíram significativamente, com o aumento da demanda por recursos ADAS e eletrificação em veículos de passageiros e comerciais.

Tendências da indústria:

- A crescente integração de ADAS (Sistemas Avançados de Assistência ao Motorista) está impulsionando a demanda por sensores inteligentes, incluindo radar, ultrassônico e LiDAR.

- O desenvolvimento de sensores magnéticos 3D sem contato está substituindo os potenciômetros e sistemas ópticos tradicionais.

- Os OEMs estão enfatizando a eletrificação, a autonomia dos veículos e a conectividade, exigindo soluções de detecção mais sofisticadas.

- A miniaturização e o aumento da funcionalidade dos sensores estão melhorando o desempenho, a segurança e a eficiência de combustível do veículo.

Fatores determinantes:

- A crescente demanda por segurança veicular, controle de emissões e automação veicular está alimentando a integração de sensores.

- Regulamentações governamentais que exigem recursos de segurança, como airbags, sensores de colisão e assistência para manutenção de faixa.

- O crescimento na produção de EV (veículos elétricos) e nos carros conectados está expandindo o papel dos sensores no monitoramento de sistemas de bateria, trem de força e diagnósticos em tempo real.

- O avanço tecnológico e soluções de sensores econômicas estão incentivando uma adoção mais ampla, especialmente em mercados emergentes.

Sensores automotivos coletam dados de vários sistemas e componentes do veículo, transmitindo sinais para a unidade de controle eletrônico (ECU) do veículo ou outros módulos de controle. Esses dados são usados para monitoramento em tempo real, diagnóstico, controle de feedback e processos de tomada de decisão para otimizar o desempenho, a segurança e a eficiência do veículo. O crescimento do mercado de sensores automotivos é impulsionado por fatores, como o aumento da eletrificação e conectividade dos veículos, o aumento da demanda por sistemas avançados de assistência ao motorista (ADAS) e veículos autônomos, regulamentações rigorosas de segurança e emissões e avanços tecnológicos no design e fabricação de sensores.

O confinamento e a crise económica devido à pandemia da COVID-19 afetaram severamente muitas empresas de sensores automóveis. Muitos fabricantes de sensores automotivos enfrentaram gargalos de recursos significativos nas cadeias globais de fornecimento e logística durante o ano, o que teve um efeito perceptivelmente negativo em seus negócios.

Tendências do mercado de sensores automotivos

Aumento da demanda por tecnologias avançadas, conforto e segurança para definir tendência positiva para o crescimento do mercado

Os fabricantes de automóveis incentivam sensores magnéticos 3D sem contato para substituir potenciômetros ou sistemas ópticos que usam técnicas tradicionais de detecção de posição. Esses sensores evitam erros de desgaste e contaminação, economizam espaço e garantem medições precisas em ambientes de alta temperatura.

Os fabricantes podem usar detecção magnética 3D para otimizar fatores de forma em todo o veículo, como sensores de posição para alavancas de câmbio, pedais e peças móveis de transmissão. Fornecedores como STMicroelectronics e Elmos, por exemplo, estão desenvolvendo detecção de gestos 3D para melhorar a concentração do motorista e eliminar o controle manual de funções como iluminação de veículos e infoentretenimento. Assim, a maior adoção de tecnologias avançadas é uma tendência positiva que influencia o crescimento do mercado.

Além disso, os principais impulsionadores do mercado que impactam o crescimento do mercado de sensores automotivos são a crescente demanda por características de segurança e conforto, novos veículos energéticos, veículos conectados, eletrônica corporal e futuros veículos autônomos, o rigoroso quadro regulatório. Além disso, isto irá adicionar muitos novos cenários de aplicações/recursos ao carregamento, armazenamento de energia, distribuição de energia, equipamentos de conversão de tensão, etc. Além disso, as crescentes compras de tais veículos na América do Norte e na Europa e as suas crescentes atividades de produção de veículos na África do Sul exigirão o crescimento do mercado nos próximos anos.

Fatores de crescimento

Aumento da demanda por sensores de pressão para aumentar o crescimento

Os sistemas de retenção de veículos modernos utilizam sensores de pressão dos airbags laterais para satisfazer os requisitos de segurança dos automóveis de passageiros. O sensor de pressão está integrado nas portas laterais do veículo e envia sinais digitais de colisão para a unidade central do airbag. Além disso, o sensor de pressão de ar melhora a eficiência do motor, controlando eficazmente o avanço das faíscas em motores a gasolina e diesel. Assim, espera-se que o mercado se desenvolva devido ao uso crescente de sensores de pressão no motor e no sistema de segurança do veículo.

Crescimento crescente de veículos autônomos para alimentar a demanda por sensores

Prevê-se que as capacidades autónomas dos veículos disponíveis comercialmente se desenvolvam rapidamente ao longo dos próximos anos devido a regulamentações e testes de segurança cada vez mais rigorosos (em particular, assistência à travagem de emergência) e à crescente consciencialização relativamente à segurança dos veículos. Por exemplo, nos países desenvolvidos, funções como o controlo da velocidade de cruzeiro e a assistência à manutenção na faixa são obrigatórias em todos os veículos, e regulamentos para a monitorização do ângulo morto, especialmente na Europa.

Esses veículos exigem sensores de radar de longo alcance para recursos como controle de cruzeiro adaptativo e aproximadamente dois sensores de radar de médio alcance voltados para trás para permitir a detecção de ponto cego. Além disso, são necessários até 12 sensores ultrassônicos para recursos como assistência ao estacionamento. Assim, espera-se que o uso de sensores de alta precisão aumente à medida que aumenta a demanda por recursos de direção autônoma.

FATORES DE RESTRIÇÃO

Alto custo e limitações sob más condições climáticas para impedir o crescimento

Devido às pequenas quantidades produzidas, tem sido impossível reduzir o custo dos sensores utilizados emSistema Avançado de Assistência ao Motorista (ADAS)para níveis-alvo. Além disso, a maioria dos sensores atuais tem largura de banda de sinal e faixa de medição restritas, tornando mais difícil distinguir entre ruído do sistema e sinais, como obstáculos na estrada. Além disso, rastrear objetos em movimento é ainda mais desafiador em ambientes nada ideais, como nevascas ou chuva. Espera-se que esses fatores dificultem o crescimento do mercado.

Análise de segmentação de mercado de sensores automotivos

Por análise de tipo de sensor

Sensores de posição detinham a maior participação de mercado em 2023

O segmento de sensores de posição será responsável por 41,90% de participação de mercado em 2026. Com base no tipo, o mercado é fragmentado em velocidade, posição, pressão, temperatura, entre outros. Sensores de posição são usados em veículos para identificar a posição do volante, pedais, aba do coletor e vários atuadores e válvulas. Eles podem ser usados para detectar e enviar dados sobre a posição do teto ou do assento, o fechamento do teto ou da porta e ativar as funções essenciais do veículo de acordo. Assim, espera-se que o segmento de sensores de posição domine a participação de mercado de sensores automotivos durante o período de previsão devido à extensa gama de aplicações.

Os sensores de pressão são uma parte crucial dos sistemas de segurança automotiva e da operação do motor. Os sensores de pressão dos airbags enviam sinais digitais de colisão que permitem o acionamento rápido dos airbags, e os sensores de pressão do ar podem controlar efetivamente o avanço da faísca, o que permite um desempenho mais excelente do motor. Esses fatores ajudarão no aumento do crescimento do segmento.

O segmento de mercado de sensores de temperatura também deverá apresentar crescimento positivo no mercado. Eles são necessários para monitorar a temperatura do fluido da transmissão, a temperatura dos gases de escape, a temperatura do óleo do motor, a temperatura do combustível e a temperatura da água do líquido refrigerante e garantir a operação confiável do motor do veículo durante sua durabilidade.

Por análise de tipo de aplicativo

Segmento ADAS liderará o mercado devido à crescente demanda por recursos de assistência à direção

Com base na aplicação, o mercado é segmentado em trem de força, escapamento, chassis, ADAS, entre outros. Os sensores ADAS incluem LiDAR, câmeras e radar. Câmeras e radares são usados principalmente em combinação para veículos autônomos de nível 1 e nível 2 para aplicações relacionadas à segurança. Por exemplo, o Programa de Avaliação de Carros Novos (NCAP), que recebeu uma classificação de cinco estrelas, exige um elevado nível de funções de segurança, alimentando a crescente procura destesradarese câmeras.

Outros sensores ADAS incluem ultrassom, airbag, pressão dos pneus e chuva, aumentando ainda mais a segurança do veículo. Assim, espera-se que esses fatores impulsionem o crescimento deste segmento ao longo do período projetado. No chassi, esses componentes monitoram funções essenciais como direção, aceleração e frenagem. Espera-se que um maior foco na melhoria da manobrabilidade do veículo e da segurança dos ocupantes impulsione a adoção desses componentes no segmento de chassis nos próximos anos.

Os sensores do trem de força otimizam o consumo de combustível monitorando parâmetros do veículo, como temperatura e pressão, e enviando informações para a unidade de controle do motor. Conseqüentemente, esses componentes podem aumentar a eficiência do combustível. Esses são alguns fatores responsáveis por uma alta participação do segmento de powertrain no mercado. O segmento de powertrain foi responsável por uma participação de mercado de 24,98% em 2020. O segmento apresentará baixo crescimento durante o período de previsão.

Por análise de tipo de veículo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de automóveis de passageiros detinha a maior participação de mercado em 2023

Com base no tipo de veículo, o mercado é dividido em automóveis de passageiros, veículos comerciais leves (LCV) e veículos comerciais pesados (HCV). A necessidade de sensores em automóveis de passageiros aumentou devido à otimização do consumo de combustível e à crescente procura de soluções de mobilidade pessoal.

O segmento de automóveis de passageiros será responsável por 80,03% da participação de mercado em 2026. Sensores usados para monitorar o fluxo de massa de ar, refrigerante e oxigênio auxiliam o veículo controlando a taxa de emissões, monitorando mudanças de temperatura e enviando sinais para a unidade de controle do motor para ajustar o tempo de ignição e fornecer fornecimento preciso de combustível. Assim, devido à maior procura dos consumidores por veículos orientados para a segurança e amigos do ambiente, espera-se que o segmento de automóveis de passageiros detenha a maior parte do mercado.

O segmento de veículos comerciais leves respondeu por 14,57% do mercado. Este segmento apresentará uma taxa de crescimento mais elevada durante o período de previsão devido à maior conscientização sobre os recursos de segurança e conforto e à regulamentação governamental.

Os veículos comerciais pesados detêm atualmente uma participação mínima de 6,25% devido à menor conscientização e aos altos preços dos veículos com recursos avançados, como sensores.

INFORMAÇÕES REGIONAIS

América do Norte

Asia Pacific Automotive Sensors Market Size, 2023 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 2,09 bilhões em 2025, representando 16,50% de participação, e deverá atingir US$ 2,15 bilhões em 2026. A América do Norte representa um mercado tecnologicamente avançado e de alto valor para sensores automotivos, apoiado pela adoção precoce de sistemas avançados de assistência ao motorista (ADAS), forte penetração de veículos elétricos e um ecossistema de fornecedores de nível 1 e OEM automotivo bem estabelecido. A região beneficia de um ambiente regulatório maduro que enfatiza a segurança dos veículos, a redução de emissões e a eficiência de combustível, reforçando a integração de sensores em aplicações de trem de força, segurança e eletrônica corporal. As tendências de procura são cada vez mais moldadas pela preferência do consumidor por veículos conectados, semiautónimos e elétricos, levando a uma maior densidade de sensores por veículo e a uma procura sustentada de sensores de imagem, pressão, temperatura e posição. O mercado dos EUA deverá atingir US$ 1,43 bilhão até 2026.

Europa

Em 2025, a Europa gerou 3,14 mil milhões de dólares, contribuindo com 24,82% para a receita do mercado global, e prevê-se que cresça para 3,38 mil milhões de dólares em 2026. A Europa detém uma posição forte no mercado global de sensores automóveis, impulsionada por rigorosas regulamentações de segurança, ambientais e de desempenho dos veículos. Os mandatos regulamentares que abrangem veículos de passageiros e comerciais, incluindo requisitos para monitorização da pressão dos pneus, monitorização do condutor, deteção de utilizadores rodoviários de risco e sistemas de alerta, estão a acelerar a adoção de sensores em múltiplas categorias de veículos. O foco da região na redução do número de mortes nas estradas, combinado com metas agressivas de emissões de carbono e iniciativas generalizadas de electrificação, continua a apoiar o crescimento constante da procura. A ênfase dos OEM europeus em recursos premium de segurança e eficiência contribui ainda mais para taxas consistentes de integração de sensores. O mercado do Reino Unido deverá atingir 0,28 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 1,06 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico é o maior mercado regional e de mais rápido crescimento, com um tamanho de mercado de US$ 7,29 bilhões em 2026, projetado para atingir US$ 12,91 bilhões até 2032, registrando um CAGR de 9,3% durante o período de previsão. A região beneficia do aumento dos rendimentos disponíveis da classe média, da expansão da propriedade de veículos e de vantagens de custos significativas para os OEM, incluindo baixos custos de produção automóvel e a disponibilidade de mão-de-obra de baixo custo. Ao mesmo tempo, o aumento do número de vítimas mortais em acidentes rodoviários levou os governos a implementar regulamentos mais rigorosos em matéria de segurança e emissões. Na Índia, por exemplo, os requisitos obrigatórios para airbags, lembretes de cintos de segurança, sistemas de alerta, sensores de estacionamento em marcha-atrás e substituições de segurança para sistemas eletrónicos aumentaram diretamente a penetração dos sensores tanto em veículos de passageiros como em veículos comerciais ligeiros. Estas dinâmicas regulamentares e do lado da procura estão a reforçar a posição dominante do mercado da Ásia-Pacífico.

O mercado do Japão deverá atingir 1,1 mil milhões de dólares até 2026, o mercado da China deverá atingir 4,3 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,65 mil milhões de dólares até 2026.

América latina

A América Latina representa um mercado emergente de sensores automotivos, caracterizado pela recuperação gradual na produção de veículos e pela crescente adoção de tecnologias de segurança e emissões. Os quadros regulamentares nos principais mercados da região estão a alinhar-se progressivamente com as normas internacionais de segurança e ambientais, impulsionando a procura incremental de sensores relacionados com a travagem, o controlo de emissões e as funções básicas de assistência ao condutor. Embora a sensibilidade aos custos permaneça elevada, a crescente sensibilização para a segurança dos veículos e a melhoria das condições económicas estão a apoiar o crescimento constante na adoção de sensores, especialmente nos segmentos de veículos de passageiros e comerciais ligeiros.

Oriente Médio e África

O mercado do Médio Oriente e África permanece comparativamente menor, mas apresenta potencial de crescimento a longo prazo, apoiado pelo aumento do parque de veículos, pelo desenvolvimento de infra-estruturas e pela modernização gradual dos regulamentos de segurança automóvel. A procura é impulsionada principalmente pela importação de veículos equipados com características padrão de segurança e conforto, bem como pela crescente adoção de frotas e veículos comerciais em logística, construção e transporte público. Embora a aplicação da regulamentação varie entre os países, espera-se que o foco crescente na segurança rodoviária, na eficiência de combustível e na durabilidade dos veículos sob condições operacionais adversas apoie o crescimento incremental da procura de sensores automóveis em toda a região.

Resto do mundo

O Resto do Mundo representou 0,63 mil milhões de dólares em 2025, representando 4,98% da quota de mercado global, e prevê-se que atinja 0,66 mil milhões de dólares em 2026.

Lista das principais empresas no mercado de sensores automotivos

Infineon Technologies AG, NXP Semiconductors e Robert Bosch GMBH lideram o mercado

STMicroelectronics, Robert Bosch GmbH, Infineon Technologies AG e NXPSemicondutoressão os principais players do mercado global. Nos últimos anos, houve um aumento no investimento em tecnologias avançadas. Por exemplo, sensores de alta resolução de empresas como NXP, Elmos, Infineon e Allegro Microsystems são utilizados em sistemas steer-by-wire. Os dados do sensor de direção podem então ser combinados com outras informações, como a duração da viagem e sinais de mudança de direção, através de um algoritmo de conscientização do motorista para alertá-lo se o nível de cansaço exceder um determinado limite.

O cansaço do condutor é responsável por quase vinte por cento dos acidentes rodoviários. Assim, os criadores de sensores, especialmente os fornecedores de primeiro nível, provavelmente aumentarão o financiamento de I&D para melhorar os sensores orientados para a segurança que oferecem alto desempenho e menor consumo de energia para aumentar a sua viabilidade comercial entre os fabricantes automóveis.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Robert Bosch GmbH (Gerlingen, Alemanha)

- Infineon Technologies AG (Neubiberg, Alemanha)

- STMicroeletrônica(Genebra, Suíça)

- Continental AG(Hanôver, Alemanha)

- Denso Corporation (Kariya, Japão)

- Semicondutores NXP(Eindhoven, Holanda)

- Texas Instruments Incorporated (Dallas, EUA)

- Allegro Microsystems, LLC (Nova Hampshire, EUA)

- CTS Corporation (Illinois, EUA)

- Elmos Semiconductor (Dortmund, Alemanha)

- Sensata Technologies (Attleboro, Massachusetts, EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em outubro de 2023, a Honeywell introduziu soluções inovadoras para lidar com incêndios em baterias de veículos elétricos. A anunciou que os sensores de segurança da bateria de íons de lítio ajudam a desempenhar um papel crucial na detecção de possíveis incêndios na bateria, o que pode proteger os motoristas.

- Em dezembro de 2022, a Honeywell firmou uma aliança estratégica com a Nexceris, desenvolvedora de soluções de detecção de gás de íon-lítio Li-ion Tamer®, para ajudar a tornar os veículos elétricos (EVs) mais seguros. A Honeywell e a Nexceris irão co-desenvolver soluções baseadas em sensores para ajudar a prevenir condições que levam à fuga térmica em baterias de veículos elétricos, um fenômeno que causa temperaturas extremamente altas dentro da célula da bateria e pode resultar em incêndio.

- Em maio de 2022,A Continental introduziu novos sensores para proteger a bateria dos veículos eletrificados. O amplo portfólio de sensores da Continental é ampliado por sensores projetados especificamente para eletromobilidade para apoiar a segurança rodoviária e a eletrificação.

- Em fevereiro de 2023, a CTS Corporation anunciou recentemente a aquisição da maglab AG, uma empresa privada fornecedora de projetos de sistemas magnéticos e soluções de medição de corrente. Maglab oferece produtos projetados para posições inteligentes e à prova de falhas e medições de corrente para mobilidade elétrica, energia renovável, robótica e automação. A empresa aproveita a experiência em materiais magnéticos e engenharia de sensores para fornecer soluções que se adaptam às aplicações exclusivas dos clientes.

- Em fevereiro de 2023,A Continental anunciou que a empresa está a expandir o seu portfólio de sensores para o mercado de automóveis elétricos em rápido crescimento, através da introdução de um novo sensor inovador. O sensor de posição do rotor do motor eletrônico indutivo de alta velocidade (eRPS) detecta a posição real do rotor em uma máquina elétrica síncrona, o que ajuda a aumentar a eficiência e permite operações mais suaves. Comparado aos sensores resolver existentes, o eRPS é mais compacto e 40% mais leve.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado de sensores automotivos fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de produtos, cenário competitivo e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório oferece uma análise aprofundada do mercado de vários fatores que contribuíram para o seu crescimento nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,90% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (Mil Unidades) |

|

Segmentação |

Por tipo de sensor

|

|

Por tipo de aplicativo

|

|

|

Por tipo de veículo

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 13,48 bilhões em 2026 e deverá atingir US$ 26,61 bilhões até 2034.

Em 2025, o valor de mercado na Ásia-Pacífico era de 6,78 mil milhões de dólares.

O mercado deverá crescer a um CAGR de 8,90% e apresentará crescimento constante durante o período de previsão (2026-2034).

Espera-se que o segmento de automóveis de passageiros seja o segmento líder neste mercado durante o período de previsão.

O aumento do rigor das normas de emissão e segurança para veículos é o fator-chave que impulsiona o crescimento do mercado.

STMicroelectronics, NXP Semiconductors e Robert Bosch GmbH são os principais players do mercado global.

A Ásia-Pacífico detinha a maior parte do mercado em 2025.

Espera-se que a crescente adoção de recursos de assistência à direção, como assistência ao estacionamento e assistência à frenagem de emergência, que utilizam muitos sensores, impulsione a adoção desses sensores durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco