Tamanho do mercado de filtros de combustível automotivo, análise de participação e indústria, por tipo de filtro (filtros de combustível em linha, filtros de combustível de cartucho, filtros de combustível spin-on e filtros de combustível no tanque), por tipo de veículo (duas rodas, carros de passageiros e veículos comerciais), por canal de distribuição (OEM e pós-venda), por tipo de combustível (gasolina/diesel e gás), por material (fibra sintética, celulose/papel e composto/nano) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

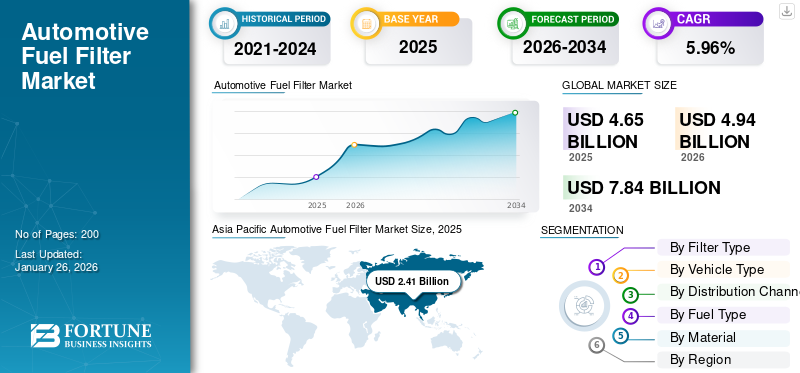

O tamanho global do mercado de filtros de combustível automotivo foi avaliado em US$ 4,65 bilhões em 2025. O mercado deve crescer de US$ 4,94 bilhões em 2026 para US$ 7,84 bilhões até 2034, exibindo um CAGR de 5,96% durante o período de previsão. A Ásia-Pacífico dominou o mercado global, respondendo por uma participação de 51,85% em 2025.

Os filtros de combustível automotivo são componentes mecânicos que removem partículas contaminantes, água e outras impurezas do combustível antes que ele chegue à bomba de combustível e aos injetores do motor. Normalmente colocados em linha, dentro de um compartimento de cartucho, como um recipiente giratório ou dentro do tanque de combustível, eles protegem os componentes de precisão e mantêm a eficiência da combustão. Os materiais filtrantes retêm detritos enquanto facilitam um fluxo controlado. Eles são usados em veículos de duas rodas,carros de passageirose veículos comerciais em todo o mundo. A substituição regular destes filtros evita entupimentos, preserva a fiabilidade do sistema de combustível e reduz as emissões e o desgaste do motor.

O mercado fornece produtos de filtragem OEM e de substituição para proteger motores de combustão interna em frotas de veículos maduras e emergentes. O tamanho do parque de veículos, as normas regulatórias de emissão, os padrões, as mudanças tecnológicas para a injeção direta de alta pressão e a eletrificação gradual dos transportes impulsionam a demanda por esses filtros. Os fornecedores competem em eficiência de filtragem, instalação de OEM, integração de módulos e confiabilidade da cadeia de suprimentos. Os principais fabricantes incluem MANN+HUMMEL, Bosch, MAHLE, DENSO, Hengst, Donaldson (Fleetguard), WIX, Baldwin, Purolator, FRAM, Purflux (Sogefi), Valeo, AISIN, UFI, K&N, ACDelco, NAPA, Sakura e Champion.

As tarifas sobre componentes de filtros importados ou conjuntos acabados aumentarão os custos de insumos e interromperão as cadeias de abastecimento just-in-time, levando os fabricantes a realocar a produção, aumentar o fornecimento local ou repassar os custos aos distribuidores e consumidores. Os direitos de protecção podem beneficiar os produtores nacionais, mas reduzem a concorrência transfronteiriça e atrasam a adopção de designs avançados ou modulares. Para os fornecedores globais, a volatilidade das tarifas aumenta as despesas de inventário, cobertura e conformidade, complicando os contratos de longo prazo. Por outro lado, os regimes de tarifas baixas apoiarão o fornecimento global eficiente, economias de escala e preços e margens estáveis no mercado pós-venda.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Rápida mudança técnica para sistemas de entrega de combustível de alta pressão impulsiona o crescimento do mercado

Um dos principais fatores determinantes para o mercado global de filtros de combustível automotivo é a rápida mudança técnica para sistemas de fornecimento de combustível de alta pressão. Principalmenteinjeção direta de gasolina (GDI)e sistemas diesel common-rail avançados, que exigem uma filtragem muito mais fina e confiável e projetos de módulos integrados. À medida que os fabricantes instalam bombas de alta pressão e injetores de precisão para melhorar a economia de combustível e reduzir as emissões do escapamento, os filtros de combustível devem remover partículas menores e água, mantendo ao mesmo tempo uma baixa queda de pressão; isso aumenta a demanda por meios sintéticos e compostos multicamadas, módulos em tanques e separadores de água integrados. O ritmo é mensurável: dados governamentais mostram que 73% dos veículos ligeiros produzidos em 2023 estavam equipados com injeção direta de gasolina, sublinhando a modernização generalizada dos sistemas de combustível de precisão e as correspondentes necessidades de filtragem.

Ao mesmo tempo, as tendências de eletrificação moderam os volumes de ICE a longo prazo. As projeções da AIE estimam que as vendas globais de veículos ligeiros elétricos sejam de cerca de 40% até 2030. No entanto, as frotas ICE a curto e médio prazo permanecem grandes, devido à procura de substituição de filtros e pós-venda. Os desenvolvimentos recentes da indústria ilustram esta dinâmica, os principais fornecedores estão a expandir a cobertura GDI e as gamas de peças para satisfazer a procura de serviços, e o rigor regulamentar, como o Euro 7, está a pressionar os OEM a adoptarem sistemas mais limpos, de maior precisão e eficientes em termos de combustível, que dependem de filtragem avançada. Para fornecedores e distribuidores, isso significa requisitos crescentes para meios de comunicação de maior eficiência, maior complexidade de SKU (módulos no tanque versus elementos simples em linha) e ciclos de qualificação OEM mais fortes. Ao mesmo tempo, os canais de reposição devem manter peças mais diferenciadas e de maior especificação para atender injetores e bombas modernas. No geral, a electrificação do sistema reafecta a procura a longo prazo, mas a contínua penetração do GDI/C-rail e a pressão regulamentar estão a alimentar o crescimento a curto prazo em produtos avançados de filtros de combustível.

RESTRIÇÕES DE MERCADO

Aumento rápido e contínuo de veículos elétricos (EVs) dificulta o crescimento do mercado

O factor de restrição mais crucial para o mercado é o aumento rápido e sustentado dos veículos eléctricos (EV), o que reduz directamente a base instalada de motores de combustão interna (ICE) que requerem filtragem de combustível e peças de substituição. À medida que os fabricantes de automóveis aceleram o lançamento de modelos de veículos elétricos e os impulsionadores políticos impulsionam a eletrificação da frota, a procura unitária endereçável de filtros de combustível (tanto montagem OEM como substituições de pós-venda) diminui progressivamente: as vendas globais de veículos elétricos a bateria atingiram cerca de 10,8 milhões de unidades em 2024, capturando cerca de 14,5% das vendas de veículos ligeiros, e espera-se ainda que as vendas de veículos elétricos atinjam a escala anual de 20 milhões de unidades em 2025. Essa substituição estrutural reduz a substituição a longo prazo. ciclos, comprime os volumes do mercado de reposição por veículo e força os fornecedores de filtros a realocar P&D e capacidade de produção para menos plataformas ICE ou diversificar para serviços de EV ou outros nichos de filtragem.

Várias grandes estratégias de OEM e debates regulamentares criam incerteza regional. Em contraste, os anúncios legados (a meta de veículos eléctricos ligeiros da GM para 2035 e o impulso da Ford para gamas de passageiros totalmente eléctricas na Europa até 2030) sinalizam o declínio a longo prazo do ICE, a resistência da indústria e as mudanças tácticas (os fabricantes solicitam regras flexíveis para 2035 ou ajustam as metas de EV) introduzem riscos de tempo para fornecedores e distribuidores. Para os fabricantes de filtros, isto significa que planeiam diminuir a procura de unidades em mercados maduros, gerir inventários e ferramentas para plataformas de ICE cada vez mais reduzidas e investir em novas linhas de produtos, ao mesmo tempo que protegem as margens no mercado onde os volumes e o poder de fixação de preços provavelmente diminuirão a médio prazo.

OPORTUNIDADES DE MERCADO

Acelerar a mudança em direção a misturas mais elevadas de biocombustíveis e combustíveis líquidos alternativos gera oportunidades benéficas de crescimento

Uma oportunidade de crescimento importante e de alto impacto para o mercado global de filtros de combustível automotivo é a mudança acelerada em direção a misturas mais elevadas de biocombustíveis e combustíveis líquidos alternativos que força os OEMs, fornecedores e participantes do mercado de reposição a atualizar a tecnologia e os materiais de filtragem. À medida que os países aumentambiodiesele mandatos de mistura biológica, mudanças na química do combustível (maior polaridade, maiores ácidos graxos livres, aumento do risco microbiano e diferentes propriedades de solventes) criam novos modos de falha para material de celulose tradicional e separadores de água simples; isso impulsiona a demanda por materiais sintéticos e compósitos/nano quimicamente resistentes, coalescedores aprimorados e módulos integrados de separação de água.

As mudanças na frota e na infraestrutura ampliam esta oportunidade. A etapa planeada do biodiesel B50 na Indonésia exigiria cerca de 20,1 milhões de quilolitros de biocombustível de óleo de palma anualmente, um aumento dramático em relação aos níveis B40, o que significa uma exposição generalizada do sistema de combustível a misturas mais pesadas e um aumento nas necessidades de substituição/retrofit. Os cenários políticos e energéticos globais também apontam para um aumento substancial dos combustíveis líquidos renováveis. A MANN+HUMMEL lançou produtos de filtragem com redução de CO₂ e focados na sustentabilidade, enquanto os principais OEMs de filtração estão destacando publicamente inovações para manuseio de combustível mais limpo e controle de contaminação. Na prática, esta oportunidade se traduz em novas especificações OEM, kits de modernização para veículos legados, SKUs premium de reposição e serviços de valor agregado (testes de contaminação, kits de instalação, programas de garantia). Os fornecedores que aceleram testes de meios certificados, carcaças resistentes à corrosão e implementações localizadas de pós-venda em mercados de alta mistura) podem conquistar uma participação descomunal à medida que os combustíveis se diversificam globalmente.

TENDÊNCIAS DE MERCADO DE FILTROS DE COMBUSTÍVEL AUTOMOTIVO

A proliferação de kits de autonomia integrados à fábrica e parcerias de retrofit é uma das tendências significativas do mercado

Uma grande tendência atual no crescimento global do mercado de filtros de combustível automotivo é o rápido impulso em direção a filtros e designs de módulos sustentáveis e de alto desempenho, impulsionados pelas metas de baixas emissões dos OEMs, tolerâncias mais rígidas do sistema de combustível (GDI/common-rail) e demanda do comprador por menor impacto no ciclo de vida. Os fornecedores estão substituindo a celulose convencional por materiais sintéticos e compósitos/nano avançados que proporcionam captura de partículas mais finas, melhor coalescência de água e vida útil mais longa, ao mesmo tempo em que reduzem as pegadas de carbono por meio de insumos reciclados ou vegetais e uma produção mais ecológica. Esta tendência é mensurável em lançamentos de produtos e expansões de catálogos: os principais fornecedores publicaram portfólios de catálogos maiores e mais avançados (a MANN-FILTER adicionou mais de 125 novos tipos de filtros em seus catálogos de 2024–2026) e introduziram linhas de filtros baseados em plantas com redução de CO₂ e kits de fácil manutenção para reduzir o desperdício e simplificar a manutenção.

A maioria dos veículos ligeiros modernos utiliza agora sistemas de combustível de precisão (73% dos veículos ligeiros produzidos em 2023 foram equipados com injeção direta de gasolina), criando procura por filtros que equilibrem a filtragem ultrafina com baixa queda de pressão. No nível do módulo, os módulos de fornecimento de combustível com filtros integrados de longa duração no tanque estão sendo posicionados como itens de serviço vitalício, mudando ainda mais a ênfase do projeto de descartáveislatas de metala montagens projetadas e duráveis que suportam a circularidade e reduzem a rotatividade de peças. O Newsflow mostra os fornecedores avançando em ambas as frentes, lançamentos de produtos para mídia sustentável e kits de serviço adequados para clínicas, além de engenharia de módulos no tanque de nível OEM que promete menos substituições ao longo da vida útil do veículo. Coletivamente, os mandatos de sustentabilidade, as tolerâncias mais rigorosas dos sistemas de combustível e os programas de produtos públicos dos fornecedores estão convergindo para reconfigurar materiais, padrões de manutenção e economia de aquisição em todas as cadeias de valor globais de filtros de combustível.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de filtro

Os filtros de combustível em linha dominam devido à sua simplicidade, capacidade de adaptação e amplo legado

Com base no tipo de filtro, o mercado é segmentado em filtros de combustível em linha, filtros de combustível no tanque, filtros de combustível de cartucho e filtros de combustível spin-on.

Os filtros de combustível em linha continuam sendo o tipo de filtro dominante, pois são simples, têm baixo custo, podem ser facilmente reparados e amplamente utilizados em mercados legados e emergentes onde as frotas de veículos são mais antigas ou a manutenção é descentralizada com uma parcela de35,08%em 2026. Seu posicionamento externo e design modular os tornam a escolha padrão para milhões de veículos leves e comerciais que ainda usam sistemas de combustível de menor complexidade e são o SKU de substituição comum em canais de reposição. A ascensão dos sistemas de combustível de precisão aumenta a procura por elementos em linha mais finos nos mercados de serviços, à medida que muitas plataformas mais antigas são adaptadas com injetores de maior precisão. A atividade recente de produtos mostra que os fornecedores estão expandindo ofertas avançadas em linha. A MANN+HUMMEL anunciou linhas de filtros sustentáveis/baseados em plantas e apresentou novos modelos de filtros com mobilidade de limpeza na FILTECH, refletindo a demanda de OEM e do mercado de reposição por substituições em linha de alto desempenho que atendam às tolerâncias modernas e permaneçam utilizáveis. O domínio em linha sustenta, portanto, grandes volumes de reposição, impulsionando o desenvolvimento de mídias de maior eficiência em um formato familiar e ancorando estoques globais de reposição.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de veículo

Os carros de passageiros dominam devido ao tamanho do parque e aos ciclos frequentes de substituição

Com base no tipo de veículo, o mercado é classificado em automóveis de passageiros, veículos de duas rodas e veículos comerciais.

Os automóveis de passageiros dominam a procura porque constituem o maior segmento da frota rodoviária na maioria das regiões.62,61%em 2026, eles normalmente representam o maior número de filtros de substituição ao longo da vida útil de um veículo. As frotas de automóveis de passageiros compreendem a maioria dos registros de veículos leves em todo o mundo, e a crescente penetração de sistemas de combustível de alta pressão nesta classe aumenta os requisitos para uma filtragem de maior precisão nos segmentos OEM e de reposição. Os governos e os reguladores que pressionam por padrões mais rígidos de CO₂ e de eficiência de combustível no mundo real levaram à redução e à adoção da injeção direta. Esta mudança técnica traduz-se em peças de substituição mais frequentes e com especificações mais elevadas para automóveis de passageiros. Os sinais da indústria incluem amplos lançamentos de produtos direcionados aos canais de serviços de automóveis de passageiros e expansões de catálogos OEM; em março de 2025, a MANN+HUMMEL e a MAHLE ampliaram a gama de filtros para automóveis de passageiros em exposições recentes. Como os automóveis de passageiros são numericamente dominantes e muitas vezes atendidos em canais organizados, sua economia de substituição de filtros impulsiona a complexidade de SKU, estratégias de estoque e adoção de novas mídias em toda a demanda global do mercado de filtros de combustível automotivo.

Por canal de distribuição

Espera-se que o mercado de reposição cresça no mais alto CAGR devido ao envelhecimento da frota e ao serviço descentralizado

De acordo com o canal de distribuição, o mercado é categorizado em OEM e mercado de reposição.

O mercado de reposição crescerá no CAGR mais alto durante o período de previsão porque a maioria dos veículos são atendidos fora da garantia por oficinas independentes, redes e canais proprietários/faça você mesmo, especialmente em mercados emergentes e a grande base instalada de veículos mais antigos em mercados maduros com uma participação de62,43%em 2026. A participação no mercado de reposição é apoiada por longos ciclos de substituição, disponibilidade de SKUs premium e de baixo custo e amplas redes de distribuição que fornecem milhões de unidades de reposição anualmente. O envelhecimento do parque de veículos e os padrões de manutenção distribuídos levam os operadores a preferir substituições em linha e de cartuchos de fácil aquisição, em vez de módulos de fábrica; fornecedores e distribuidores, portanto, priorizam a profundidade do catálogo de pós-venda e a disponibilidade regional. O crescimento do canal de distribuição do mercado de reposição molda as execuções de produção, os níveis de preços e a seleção de meios, levando os fabricantes a oferecer elementos de celulose econômicos e substitutos sintéticos/compósitos de especificações mais altas para capturar a demanda transversal.

Por tipo de combustível

Gasolina/Diesel dominam já que a frota ICE constitui a maioria do estoque global nas estradas

O mercado, conforme o tipo de combustível, é segmentado em gás e gasolina/diesel.

A gasolina e o gasóleo continuam a ser os tipos de combustível dominantes. Apesar da aceleração da eletrificação, os grupos motopropulsores de combustão interna ainda representam a maior parte do stock global de veículos e, portanto, o mercado de substituição recorrente para a filtragem de combustível, com uma quota de77,23%em 2026. Mesmo com as vendas de carros elétricos ultrapassando ~14 milhões em 2023 e aumentando ainda mais em 2024, uma grande parte da frota global continua movida a ICE, sustentando volumes substanciais de substituição de filtros durante anos. A complexidade técnica dos sistemas modernos de gasolina e diesel, injeção direta de gasolina e diesel common-rail exige filtragem mais fina e separação de água, aumentando ainda mais o desempenho do filtro por unidade e os gastos no mercado de reposição. A indústria recente inclui OEMs que exigem filtros de maior precisão para gasolina/motores diesele fornecedores que expandem linhas de produtos com redução de CO₂ e maior eficiência em 2024–2025 para atender aos requisitos ambientais e de desempenho. Enquanto os veículos ICE continuarem a ser um fator de crescimento significativo para o VIO global e a procura de filtragem de gasolina/diesel impulsionará a maior parte do mercado.

Por material

Celulose/Papel domina devido à sua relação custo-benefício e vasta base instalada

O mercado, conforme material, é categorizado em fibra sintética, celulose/papel e compósito/nano.

O material de celulose/papel ainda domina o mercado global porque oferece uma solução confiável e de baixo custo para a vasta base instalada de veículos convencionais, especialmente em mercados de substituição sensíveis ao custo e de alto volume. A sua construção plissada é fácil de fabricar, tem um desempenho adequado em muitos veículos a gasolina/diesel e proporciona durabilidade adequada para intervalos de manutenção típicos; portanto, a celulose continua sendo preferível tanto para equipamentos básicos de OEM quanto para SKUs convencionais do mercado de reposição.

Embora a procura por materiais sintéticos e compósitos esteja a crescer, impulsionada por sistemas de injeção de alta pressão e especificações OEM premium, a vantagem de custo da celulose e os canais de distribuição consolidados mantêm-no como material dominante a nível mundial. A atividade dos fornecedores mostra uma estratégia dupla: produção contínua em massa de elementos de celulose para mercados de grande volume, ao mesmo tempo que lança linhas sintéticas/compostas para aplicações de alta especificação. Como a celulose sustenta os maiores volumes unitários, ela molda a capacidade de produção, os níveis de preços e as políticas de estoque de pós-venda em todo o mundo.

PERSPECTIVAS REGIONAIS DO MERCADO DE FILTROS DE COMBUSTÍVEL AUTOMOTIVO

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Automotive Fuel Filter Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 2,41 bilhões em 2025, representando 51,85% de participação, e deverá atingir US$ 2,54 bilhões em 2026. A Ásia-Pacífico lidera a participação global no mercado de filtros de combustível automotivo, impulsionada por sua enorme produção de veículos e parque de veículos em rápida expansão na China e na Índia. Só a China foi responsável por quase 31 milhões de números de produção/vendas de veículos leves em relatórios recentes, com as marcas nacionais surgindo em 2024, criando volumes descomunais de OEM e de reposição no mercado de reposição. O rápido crescimento da frota, os extensos mercados de veículos de duas rodas e as regiões que buscam misturas de biocombustíveis/GNC aumentam a complexidade da filtragem; os fabricantes estão ampliando a capacidade e lançando mídias de maior eficiência específicas para cada região. Embora a adesão aos veículos eléctricos seja forte em partes da Ásia-Pacífico, a frota global de motores de combustão interna permanece grande, mantendo robusta a procura de substituição; os fornecedores estão aumentando as ofertas de módulos no tanque e linhas de mídia sustentável para atender canais OEM e pós-venda. Relatórios recentes da CAAM em janeiro de 2025 e as vendas globais de veículos elétricos resumem a crescente importância das pressões duplas de crescimento e eletrificação. O mercado do Japão deverá atingir 0,28 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,48 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,52 mil milhões de dólares até 2026.

América do Norte

Em 2025, o mercado da América do Norte situou-se em 0,88 mil milhões de dólares, representando 18,85% da procura global, e prevê-se que cresça para 0,94 mil milhões de dólares em 2026. O mercado da América do Norte é moldado por uma grande frota instalada de veículos ligeiros, canais de pós-venda fortes e organizados e uma procura constante de substituição, à medida que os proprietários mantêm veículos ICE antigos enquanto a adopção de VE aumenta. O mercado de veículos leves dos EUA continua considerável, apoiando volumes de reposição e redes de distribuição de peças que priorizam a disponibilidade e a profundidade de SKU. A expansão da distribuição no mercado pós-venda e as estratégias de marca própria reforçam a profundidade dos stocks. Ao mesmo tempo, o aumento das vendas de VE está a moderar os volumes de motores de combustão interna a longo prazo. Ainda assim, sem eliminar os ciclos de substituição de curto prazo, os fornecedores estão, portanto, aumentando os SKUs avançados em linha e de cartucho para atender injetores modernos, mantendo ao mesmo tempo as linhas de celulose legadas. Os recentes lançamentos de produtos de sustentabilidade dos fornecedores refletem a procura paralela por meios de comunicação de maior eficiência e com menor impacto no ciclo de vida. O mercado dos EUA deverá atingir 0,56 mil milhões de dólares até 2026.

O mercado dos EUA é orientado para a substituição, dominado por canais de pós-venda e exige cada vez mais filtros de especificações mais elevadas para GDI e motores diesel modernos. As tabelas de registro de veículos dos EUA (FHWA Highway Statistics 2023) mostram uma grande base de veículos leves, sustentando a demanda de unidades de reposição; enquanto isso, os fornecedores estão expandindo linhas de produtos premium e sustentáveis para atender às expectativas tanto de emissões quanto de canais de serviço.

Europa

A região da Europa capturou 23,87% do mercado global em 2025, gerando 1,11 mil milhões de dólares em receitas, e deverá atingir 1,19 mil milhões de dólares em 2026. O mercado europeu de filtros de combustível é fortemente influenciado por emissões rigorosas e regras de homologação que impulsionam atualizações de especificações de filtros OEM e uma maior adoção de filtragem de precisão. A região mantém um grande parque de veículos e redes organizadas de revendedores/serviços, o que cria uma demanda previsível de OEM e de pós-venda por filtros de especificações mais altas, especialmente para automóveis de passageiros. A pressão OEM/regulatória para reduzir as emissões no mundo real acelerou a adoção de meios mais finos e módulos integrados, enquanto os debates da indústria em torno dos cronogramas de implementação introduzem riscos de tempo. Os fabricantes estão ajustando os estoques e os lançamentos de produtos de acordo. As recentes atualizações de registo ACEA e as discussões regulamentares em curso moldam os ciclos de aquisição e os prazos de qualificação dos produtos. O mercado do Reino Unido deverá atingir 0,23 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,28 mil milhões de dólares até 2026.

Resto do Mundo (RoW)

O mercado do Resto do Mundo gerou 0,25 mil milhões de dólares em 2025, representando 5,43% do cenário do mercado global, e deverá atingir 0,27 mil milhões de dólares em 2026. O mercado de filtros de combustível da RoW é heterogéneo. A América Latina, o MENA e a África apresentam uma procura constante de substituição devido às frotas mais antigas e ao forte serviço pós-venda. As mudanças regionais de combustível aumentam a necessidade de meios quimicamente resistentes e módulos de separação de água. A significativa base de veículos GNV/GLP da América Latina sustenta a demanda por filtros de gás-combustível. Os fornecedores devem equilibrar a produção de celulose sensível ao custo com SKUs sintéticos/compostos direcionados para mercados que adotam combustíveis de mistura mais elevada.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Liderança Tecnológica, Forte Investimento e Inovação Contínua pela MANN+HUMMEL Impulsiona vantagem competitiva

A MANN+HUMMEL é amplamente considerada como o principal fabricante mundial de filtros automotivos. Sua liderança decorre de décadas de parcerias OEM, uma grande presença de fabricação global, profunda pesquisa e desenvolvimento em meios filtrantes e integração de módulos, e investimentos iniciais em meios sintéticos e compostos. A empresa fornece equipamentos originais e filtros de combustível de reposição para automóveis de passageiros, veículos comerciais e veículos de duas rodas, e oferece suporte a plataformas globais com produção localizada e capacidades de qualificação. Seu portfólio de filtros de combustível inclui elementos em linha, carcaças de cartuchos, recipientes giratórios, módulos no tanque e módulos integrados de fornecimento de combustível, além de separadores de água e meios específicos para aplicações (celulose, sintético e composto/nano). Fortes sistemas de qualidade, amplas homologações OEM e ampla distribuição no mercado de reposição consolidam sua posição de liderança.

A Robert Bosch GmbH é classificada como o segundo maior player global devido ao seu papel dominante em sistemas de trem de força, relacionamentos de longa data com OEM e experiência em vários domínios em sensores, bombas e filtragem. A força da Bosch vem de um fornecimento de sistema integrado que combina bombas de combustível, regulação de pressão, componentes eletrônicos de gerenciamento de combustível e filtros, permitindo módulos prontos para uso para motores modernos a gasolina e diesel. Sua linha de produtos de filtros de combustível abrange filtros em linha, elementos de cartucho, conjuntos spin-on, módulos no tanque, separadores de água e meios projetados otimizados para sistemas GDI e common-rail. Validação rigorosa, fabricação mundial e amplo alcance no mercado de reposição por meio de canais de peças estabelecidos fazem da Bosch o segundo líder natural em filtragem de combustível.

LISTA DAS PRINCIPAIS EMPRESAS DE FILTROS DE COMBUSTÍVEL AUTOMOTIVO PERFILADAS

- MANN+HUMMEL(Alemanha)

- Robert Bosch GmbH(Alemanha)

- MAHLE GmbH(Alemanha)

- DENSO Corporation (Japão)

- Hengst SE & Co. KG (Alemanha)

- (EUA)

- Grupo de Filtragem (EUA)

- Filtração Cummins (EUA)

- Filtros Baldwin(NÓS.)

- FRAM (EUA)

- Sogefi (Itália)

- Engenharia K&N (EUA)

- Valeu(França)

- Aisin Seiki (Japão)

- Filtros UFI (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em março de 2025,A Parker Hannifin inaugurou uma nova linha de montagem de filtros de combustível em suas instalações em Chennai, um projeto desenvolvido em colaboração com Ashok Leyland. A linha de última geração aumenta a capacidade de produção local, melhora o rendimento e reduz os prazos de entrega de conjuntos de filtros de combustível que apoiam os programas de trem de força da Ashok Leyland, reforçando a presença de produção da Parker na Índia.

- Em janeiro de 2025,A Steelbird International apresentou sua linha de filtros e peças de borracha na Bharat Mobility Auto Expo 2025 em Nova Delhi. Marcando seu 60º aniversário, a Steelbird apresentou cerca de 3.000 produtos, incluindo cerca de 300 variantes de filtros e 1.500 peças de borracha, destacando sua abrangência em filtros de ar, óleo, combustível e cabine e seu longo legado no setor de componentes da Índia.

- Em janeiro de 2025,O Naphtha Group LLC-FZ, sediado nos Emirados Árabes Unidos, adquiriu o SDK Group (fabricante de filtros de óleo, combustível e filtros de ar da marca Filtr.uz); O Comité de Concorrência do Uzbequistão aprovou o acordo depois de determinar que não afetaria materialmente a concorrência no mercado. O Grupo SDK, sediado em Andijan e fundado em 2009, junta-se agora à rede de distribuição da Naphtha como novo proprietário.

- Em abril de 2024, a Lumax Cornaglia Auto Technologies (LCAT) abriu uma nova fábrica perto de Pune para produzir componentes plásticos moldados por sopro, incluindoplásticotanques de combustível, filtros de combustível, tanques de ureia e tanques de desgaseificação para veículos comerciais e veículos de quatro rodas. A fábrica adiciona capacidade de rotomoldagem e abriga P&D, produção, montagem e armazenamento, apoiando clientes como Tata Motors, Toyota India e Stellantis. A mudança reforça a tendência de tanques de combustível de plástico mais leves e não corrosivos, que reduzem peso e custo em comparação com alternativas metálicas.

- Em dezembro de 2023,A Uno Minda lançou uma linha durável de filtros para veículos comerciais (ar, óleo e combustível) desenvolvidos em colaboração com a Roki do Japão. A nova linha foi construída para condições operacionais pesadas na Índia, atende aos padrões OEM e está posicionada para o mercado de reposição com preços competitivos, enfatizando maior proteção contra contaminação e vida útil do motor.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,96% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de filtro · Filtros de combustível em linha · Filtros de combustível de cartucho · Filtros de combustível giratórios · Filtros de combustível no tanque |

|

Por tipo de veículo · Veículo de duas rodas · Automóveis de passageiros · Veículos Comerciais |

|

|

Por canal de distribuição · OEM · Pós-venda |

|

|

Por tipo de combustível · Gasolina/Diesel · Gás |

|

|

Por material · Fibra Sintética · Celulose/Papel · Composto/Nano |

|

|

Por região · América do Norte (por tipo de filtro, por tipo de veículo, por canal de distribuição, por tipo de combustível, por material e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de filtro, por tipo de veículo, por canal de distribuição, por tipo de combustível, por material e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de filtro, por tipo de veículo, por canal de distribuição, por tipo de combustível, por material e por país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do Mundo (Por Tipo de Filtro, Por Tipo de Veículo, Por Canal de Distribuição, Por Tipo de Combustível e Por Material) |

Perguntas Frequentes

O tamanho global do mercado de filtros de combustível automotivo foi avaliado em US$ 4,65 bilhões em 2025. O mercado deve crescer de US$ 4,94 bilhões em 2026 para US$ 7,84 bilhões até 2034, exibindo um CAGR de 5,96% durante o período de previsão.

Em 2025, o valor de mercado situou-se em 4,65 mil milhões de dólares.

Espera-se que o mercado se expanda a um CAGR de 5,96% durante o período de previsão.

O segmento gasolina/diesel liderou o mercado no segmento de combustíveis.

A crescente mudança técnica para sistemas de fornecimento de combustível de alta pressão impulsiona as tendências do mercado.

Os principais players incluem MANN+HUMMEL, Bosch, MAHLE, DENSO e Hengst.

A Ásia-Pacífico dominou o mercado em 2025.

América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco