Tamanho do mercado de caixas de engrenagens automotivas, análise de participação e indústria, por tipo de caixa de engrenagens (transmissão manual (MT), transmissão manual inteligente (IMT), transmissão manual automatizada (AMT), transmissão automática (AT), transmissão continuamente variável (CVT) e transmissão de embreagem dupla (DCT)), por tipo de combustível (IC, HEV e BEV), por tipo de veículo (Hatchback/Sedan, SUVs, LCV e HCV) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

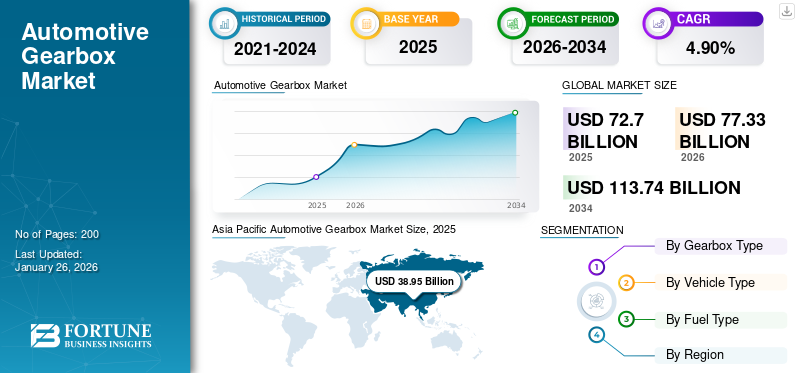

O tamanho global do mercado de caixas de câmbio automotivas foi avaliado em US$ 72,70 bilhões em 2025 e deve crescer de US$ 77,33 bilhões em 2026 para US$ 113,74 bilhões até 2034, registrando um CAGR de 4,90% no período previsto. A Ásia-Pacífico dominou o mercado de caixas de engrenagens automotivas com uma participação de mercado de 53,57% em 2025. O mercado de caixas de engrenagens automotivas nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 13,36 bilhões até 2032

Uma caixa de câmbio automotiva é um componente mecânico que transmite potência do motor para as rodas, permitindo que os veículos mudem de velocidade e direção. Consiste em engrenagens, eixos e embreagens que facilitam a transferência de torque em relações variadas. O mercado global está testemunhando um crescimento constante, impulsionado pelo aumento da produção de veículos, pelos avanços tecnológicos e pela crescente demanda por transmissões automáticas. Principais players como ZF Friedrichshafen AG e Aisin Seiki Co., Ltd. estão dominando o mercado com suas soluções inovadoras de caixas de câmbio que atendem a diversas necessidades automotivas.

A pandemia COVID-19 impactou significativamente a participação no mercado global de caixas de velocidades automotivas, levando a interrupções nas cadeias de abastecimento, nas operações de fabricação e na demanda do consumidor. Os bloqueios e as incertezas económicas resultaram num declínio na produção e vendas de veículos, afetando as receitas dos fabricantes de caixas de velocidades. No entanto, à medida que as atividades económicas são retomadas e a procura automóvel recupera, espera-se que o mercado recupere gradualmente, com um foco renovado na inovação e na sustentabilidade, impulsionando o crescimento futuro.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de caixas de engrenagens automotivas

Aumento da demanda dos consumidores por veículos elétricos, incentivos governamentais e conscientização ambiental é uma tendência contínua no mercado.

Os sistemas de transmissão elétrica, incluindo transmissões de velocidade única e sistemas de acionamento direto, estão ganhando impulso devido à sua eficiência, simplicidade e adequação para motores elétricos. Em 2023,veículos elétricos (VEs)estão projetados para continuar sua trajetória de crescimento, com vendas esperadas para atingir novos patamares globalmente. De acordo com fontes da indústria, como relatórios da indústria automóvel e anúncios dos principais fabricantes de automóveis, prevê-se que as vendas de veículos elétricos aumentem significativamente, estimuladas pelos avanços tecnológicos, incentivos governamentais e pela crescente consciência ambiental entre os consumidores.

A ascensão dos veículos elétricos é acompanhada por uma mudança em direção a tecnologias inovadoras de caixas de velocidades otimizadas para transmissões elétricas. Os principais fabricantes de automóveis estão a investir fortemente no desenvolvimento de sistemas de transmissão avançados explicitamente adaptados para veículos eléctricos, incluindo transmissões multi-velocidades e unidades integradas de motor de mudança de velocidades. Estas soluções de caixas de velocidades visam melhorar a eficiência, a autonomia e o desempenho geral dos veículos elétricos, abordando desafios importantes, como a otimização do fornecimento de energia e a gestão térmica.

Outra tendência notável no mercado é a crescente demanda por transmissões manuais automatizadas (AMTs) e transmissões de dupla embreagem (DCTs), especialmente em veículos de passageiros. Os AMTs e DCTs oferecem um equilíbrio entre a conveniência das transmissões automáticas e a eficiência de combustível das transmissões manuais, apelando aos consumidores que procuram melhores experiências de condução sem comprometer a eficiência. As previsões da indústria sugerem um crescimento constante na adoção de AMTs e DCTs em veículos de passageiros, apoiado por avanços nos sistemas de controle de transmissão e na mudança de preferências em direção a opções de transmissão semiautomática.

O mercado global é caracterizado pela crescente adoção de sistemas de transmissão elétrica e avanços em tecnologias de transmissão automatizadas e semiautomáticas. Além disso, os esforços contínuos para melhorar a eficiência e a sustentabilidade são evidentes em todos os segmentos de veículos, especialmente noscarros de passageirossegmento. Essas tendências refletem a resposta da indústria à evolução das preferências dos consumidores, aos requisitos regulatórios e aos avanços tecnológicos, moldando o futuro dos sistemas de transmissão automotiva em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de caixas de engrenagens automotivas

Aumento na adoção de veículos elétricos com sistemas de transmissão avançados está impulsionando o crescimento do mercado

Os fabricantes de automóveis em todo o mundo estão a investir cada vez mais no desenvolvimento e produção de veículos eléctricos para capitalizar neste mercado em crescimento. A ascensão dos veículos eléctricos tem sido alimentada por vários factores, incluindo preocupações ambientais, regulamentações governamentais que promovem energia limpa e avanços na tecnologia de baterias, que melhoraram significativamente a autonomia e o desempenho dos veículos eléctricos. Esses avanços tecnológicos em sistemas de transmissão atendem aos requisitos exclusivos dos grupos motopropulsores elétricos.

No domínio dos veículos elétricos, os sistemas de transmissão desempenham um papel crucial na otimização do desempenho, eficiência e dinâmica de condução. Ao contrário dos veículos tradicionais com motor de combustão interna que dependem de transmissões de múltiplas velocidades para fornecer potência às rodas, os veículos elétricos normalmente apresentam transmissões de velocidade única ou sistemas de acionamento direto devido ao alto torque e às características da ampla faixa de potência dos veículos.motores elétricos. Com a evolução da tecnologia dos veículos eléctricos e a introdução de grupos motopropulsores mais sofisticados, há uma necessidade crescente de soluções de transmissão avançadas para aumentar a eficiência, aumentar a autonomia e melhorar a experiência geral de condução. Isto levou ao desenvolvimento de tecnologias inovadoras de caixas de velocidades especificamente adaptadas para veículos eléctricos.

Uma tendência notável no mercado de caixas de câmbio para veículos elétricos é o surgimento de transmissões multivelocidades projetadas para maximizar a eficiência e o desempenho. Embora as transmissões de velocidade única sejam suficientes para muitos veículos eléctricos, especialmente aqueles com motores mais pequenos ou aplicações centradas na cidade, as transmissões de múltiplas velocidades oferecem várias vantagens, incluindo melhor aceleração, velocidades máximas mais elevadas e maior eficiência energética. Os avanços na ciência dos materiais, como materiais leves e compósitos avançados, permitiram o desenvolvimento de designs de caixas de velocidades compactos e leves que minimizam as perdas de energia e maximizam a eficiência geral do veículo. A crescente adoção de veículos elétricos em diferentes segmentos, incluindo automóveis de passageiros, veículos comerciais e transporte público, está impulsionando a demanda por soluções de caixas de câmbio para veículos elétricos em todo o mundo. À medida que os fabricantes de automóveis continuam a expandir os seus portefólios de veículos eléctricos e os governos implementam regulamentações de emissões mais rigorosas, espera-se que a procura de sistemas de transmissão eficientes e fiáveis para veículos eléctricos aumente nos próximos anos.

A crescente procura por veículos eléctricos e a necessidade de sistemas de transmissão avançados adaptados para motores eléctricos estão a impulsionar um crescimento significativo no mercado. Com as inovações tecnológicas contínuas e os crescentes investimentos no desenvolvimento de veículos elétricos, a procura por soluções de caixas de velocidades para veículos elétricos está preparada para uma expansão robusta num futuro próximo.

FATORES DE RESTRIÇÃO

A escassez e a volatilidade no fornecimento de matérias-primas essenciais para a fabricação de caixas de engrenagens podem dificultar o crescimento do mercado.

Nos últimos anos, a indústria automóvel enfrentou perturbações significativas na cadeia de abastecimento devido a vários factores, incluindo tensões geopolíticas, disputas comerciais e a pandemia da COVID-19. Estas perturbações levaram à escassez e flutuações de preços em matérias-primas críticas, como aço, alumínio e metais de terras raras, que são componentes vitais na produção de caixas de velocidades.

A indústria automóvel continua a enfrentar desafios na cadeia de abastecimento decorrentes de tensões geopolíticas e conflitos comerciais. Por exemplo, as tarifas impostas ao aço ealumínioas importações dos principais países fabricantes de automóveis perturbaram o fornecimento destes materiais essenciais, levando ao aumento dos custos de produção e a ineficiências na cadeia de abastecimento. Além disso, a contínua escassez global de semicondutores, agravada pela pandemia, teve impacto na produção de componentes eletrónicos utilizados em sistemas de transmissão modernos, sobrecarregando ainda mais a cadeia de abastecimento automóvel.

Além disso, a volatilidade nos preços das matérias-primas acrescenta incerteza ao planeamento da produção e à gestão de custos dos fabricantes de caixas de velocidades. As flutuações nos preços das commodities podem impactar significativamente os custos de produção, as margens de lucro e a competitividade geral no mercado. Como resultado, os fabricantes de caixas de engrenagens podem enfrentar desafios na manutenção de estratégias de preços e lucratividade estáveis em meio a custos imprevisíveis de matérias-primas.

Além disso, a escassez e a volatilidade no fornecimento de matérias-primas representam riscos de atrasos e interrupções na produção para os OEM do setor automóvel, levando a potenciais contratempos nos calendários de produção e entrega de veículos. Estas perturbações podem repercutir em toda a cadeia de abastecimento automóvel, afetando fornecedores, distribuidores e concessionários, impactando, em última análise, o desempenho geral do mercado.

A persistente escassez e volatilidade no fornecimento de matérias-primas essenciais apresentam um fator de restrição significativo para o mercado global. As tensões geopolíticas, os conflitos comerciais e as perturbações na cadeia de abastecimento sublinham a necessidade de diversificação, resiliência e estratégias de fornecimento estratégico para fabricantes de caixas de velocidades e partes interessadas do setor automóvel. Enfrentar estes desafios requer esforços colaborativos em toda a indústria para mitigar riscos, aumentar a transparência da cadeia de abastecimento e promover um ambiente operacional mais estável e sustentável para o mercado.

Análise de segmentação de mercado de caixas de engrenagens automotivas

Por análise de tipo de caixa de engrenagens

Aumento do favoritismo do consumidor por veículos com experiência de condução mais suave, contribuindo assim para a sua expansão

Com base no tipo de caixa de câmbio, o mercado é segmentado em Transmissão Manual (MT), Transmissão Manual Inteligente (IMT), Transmissão Manual Automatizada (AMT), Transmissão Automática (AT), Transmissão Continuamente Variável (CVT) e Transmissão de Embreagem Dupla (DCT).

O segmento de transmissão automática (AT) dominou o mercado por tipo de caixa de velocidades, respondendo por 37,57% da quota de mercado global em 2026. A maior quota de mercado de sistemas de transmissão automática pode ser atribuída à crescente procura por uma experiência de condução mais suave e sem complicações.

Seguindo de perto, espera-se que o segmento de transmissão de dupla embreagem (DCT) cresça na segunda maior taxa. Este crescimento é impulsionado pelos esforços contínuos dos principais OEMs de automóveis para melhorar a dirigibilidade dos veículos e a eficiência de combustível. Estes esforços incluem a promoção da tecnologia de transmissão DCT para veículos da próxima geração, com o objectivo de melhorar a economia de combustível e reduzir as emissões de carbono.

Os sistemas de transmissão continuamente variável (CVT), transmissão manual inteligente (IMT), transmissão manual automatizada (AMT) e transmissão manual (MT) também detêm uma participação significativa no mercado e devem crescer de forma constante. Este crescimento se deve às preferências dos consumidores por diversos sistemas de transmissão que atendem às necessidades individuais.

Por análise de tipo de combustível

A maior preferência do consumidor devido à acessibilidade e disponibilidade de veículos convencionais impulsionou a demanda do mercado pelo segmento ICE

Com base no tipo de combustível, o mercado é segmentado em ICE, HEV e BEV.

O segmento ICE deverá atingir 73,99% da participação no mercado global em 2026 e deverá sustentar seu domínio no período de previsão. Este aumento da procura está ligado à sua crescente popularidade em automóveis de passageiros e veículos comerciais ligeiros devido às vantagens inerentes. Inicialmente adaptada para veículos com motor de combustão interna (ICE) para otimizar a eficiência do motor e as relações potência/velocidade, esta tecnologia amadureceu consideravelmente, contribuindo para a maior quota de mercado do ICE em comparação com outros tipos de combustível.

Prevê-se que o segmento BEV experimente um crescimento significativo, impulsionado pela inovação contínua em sistemas de eletrificação e pela integração de sistemas de transmissão de transmissão elétrica nos próximos modelos de VE.

Prevê-se que o Veículo Eléctrico Híbrido (HEV) e o veículo eléctrico híbrido plug-in também incluído no segmento cresçam a um ritmo considerável, impulsionados pela crescente adopção de veículos de tecnologia híbrida em várias regiões como parte da transição para a electrificação.

Por análise de tipo de veículo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O apelo crescente dos SUVs, decorrente de suas aplicações versáteis, os posiciona como a força dominante no mercado.

Por tipo de veículo, o mercado é classificado em Hatchback/Sedan, SUV, LCV e HCV.

O segmento SUV deverá atingir por tipo de veículo, capturando 51,50% da participação de mercado em 2026, apoiado pela forte demanda global por veículos utilitários esportivos. Os SUVs experimentaram um aumento notável na demanda global, tornando-se a escolha preferida dos consumidores devido à sua versatilidade, espaço e segurança percebida. Os modelos líderes de vendas em 2024, como o Toyota RAV4 e o Ford Explorer, são impulsionados pela crescente preferência do consumidor por veículos maiores e pela melhoria da eficiência de combustível.

A tendência crescente no mercado global de hatchbacks e sedans é atribuída à sua acessibilidade, capacidade de manobra em áreas urbanas e maior eficiência de combustível. O seu apelo contínuo em 2023 indica um forte interesse dos consumidores em soluções de transporte práticas e económicas.

Os veículos comerciais leves (LCVs) desempenham um papel vital na logística e no transporte em diversos setores, levando à sua crescente proeminência no crescimento global do mercado de caixas de câmbio automotivas. Em 2023, a procura de VCL será impulsionada pelo aumento das atividades comerciais e pelo desenvolvimento de infraestruturas, especialmente nos mercados emergentes.

Os veículos comerciais pesados (HCVs) continuam indispensáveis para o transporte de mercadorias, construção e desenvolvimento de infraestruturas, contribuindo para o seu crescimento no mercado.

INFORMAÇÕES REGIONAIS

Com base na geografia, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Asia Pacific Automotive Gearbox Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 38,95 bilhões em 2025, capturando 53,57% da participação de mercado global, e deverá atingir US$ 41,66 bilhões em 2026. O mercado de caixas de câmbio automotivas na região Ásia-Pacífico está em ascensão devido à indústria automotiva em expansão, especialmente em países como China e Índia. O aumento da produção de veículos, juntamente com o aumento das preferências dos consumidores por transmissões automáticas e transmissões continuamente variáveis (CVTs), está impulsionando o crescimento do mercado, tornando-a a região dominante e de crescimento mais rápido no mercado. Além disso, os avanços na tecnologia de veículos elétricos estão alimentando a demanda por soluções especializadas de caixas de câmbio adaptadas aos sistemas de transmissão de veículos elétricos. O mercado do Japão deverá atingir 6,50 mil milhões de dólares até 2026, o mercado da China deverá atingir 24,34 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 3,63 mil milhões de dólares até 2026.

Europa

O mercado europeu representou 10,88 mil milhões de dólares em 2025, representando 14,96% da indústria global, e deverá atingir 11,53 mil milhões de dólares em 2026. O mercado europeu está a registar um crescimento impulsionado pela transição para veículos eléctricos (VE) e pela procura de sistemas de transmissão mais eficientes para maximizar o desempenho dos VE. Além disso, o foco na redução das emissões de carbono está a incentivar o desenvolvimento de soluções de caixas de velocidades que melhorem a eficiência e a sustentabilidade dos veículos. Prevê-se que o mercado do Reino Unido atinja 0,46 mil milhões de dólares até 2026 e que o mercado alemão atinja 2,13 mil milhões de dólares até 2026.

América do Norte

Em 2025, a América do Norte gerou 18,37 mil milhões de dólares, contribuindo com 25,27% para a receita do mercado global, e prevê-se que cresça para 19,42 mil milhões de dólares em 2026. Na América do Norte, o mercado está a crescer, impulsionado por factores como os avanços tecnológicos, o aumento da produção de veículos e o aumento da procura dos consumidores por veículos equipados com sistemas de transmissão avançados, tais como transmissões automáticas e de dupla embraiagem, para uma experiência de condução mais suave. O mercado dos EUA está projetado para atingir US$ 10,39 bilhões até 2026.

Resto do mundo

O mercado do Resto do Mundo foi avaliado em 4,51 mil milhões de dólares em 2025, capturando 6,21% da receita global, e estima-se que atinja 4,72 mil milhões de dólares em 2026. No resto do mundo, a procura por sistemas de transmissão fiáveis, especialmente emveículos comerciaisutilizado para transporte e logística, está contribuindo para a expansão do mercado. Além disso, a adoção de veículos elétricos e híbridos nestas regiões está a impulsionar a necessidade de tecnologias avançadas de caixas de velocidades para apoiar iniciativas de eletrificação.

PRINCIPAIS ATORES DA INDÚSTRIA

Inovação, portfólio diversificado de produtos, qualidade e confiabilidade fazem da ZF Friedrichshafen AG um player líder

A ZF é um importante fornecedor global de componentes e sistemas automotivos, conhecido por suas soluções inovadoras em caixas de câmbio. A liderança da ZF no mercado decorre da sua vasta experiência, conhecimento tecnológico e compromisso com a qualidade. A empresa oferece uma ampla gama de opções de caixas de câmbio, incluindo transmissões manuais, automáticas e de dupla embreagem, atendendo a vários tipos de veículos e preferências de direção. As caixas de câmbio da ZF são conhecidas por sua eficiência, durabilidade e desempenho, tornando-as a escolha preferida dos fabricantes automotivos em todo o mundo. Com foco na inovação e na sustentabilidade, a ZF continua a definir padrões da indústria, impulsionando avanços na tecnologia de caixas de velocidades automotivas e mantendo a sua posição como líder de mercado.

Os esforços crescentes da empresa em parcerias e aquisições conferem-lhe um diferencial competitivo no mercado, aprimorando e ampliando continuamente seu portfólio de produtos. Além disso, os principais players da indústria automobilística são apoiados por um forte apoio financeiro para uma rápida expansão. Esses fatores, entre outros, contribuem para sua posição dominante no tamanho do mercado de transmissão automotiva.

Outros players importantes, como Allison Transmission, Eaton AG e Schaeffler AG, também contam com parcerias e a adoção de novas tecnologias para manter a posição no mercado.

Lista das principais empresas de caixas de engrenagens automotivas:

- ZF Friedrichshafen AG(Alemanha)

- Aisin Seiki Co., Ltd. (Japão)

- Transmissão Allison (EUA)

- Eaton Corporation plc(Irlanda)

- (EUA)

- Schaeffler AG(Alemanha)

- Magna International Inc. (Canadá)

- GKN Automotive Limited (Reino Unido)

- Grupo Voith (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Abril de 2024- A Stellantis lançou a sua nova transmissão eletrificada de dupla embraiagem (eDCT) no Mirafiori Automotive Park, em Itália. A empresa também planejou um investimento de aproximadamente US$ 267 milhões no local e na indústria automotiva italiana para criar o Mirafiori Automotive Park 2030.

- Fevereiro de 2024-A Magna assinou um contrato com um OEM norte-americano para fornecer um sistema de tração traseira primário especializado para uma de suas plataformas de veículos de nicho de alta tecnologia. O sistema e-drive, uma variante do 800V eDS Duo da Magna, oferece potência e desempenho de até 726 kW e 8.000 Nm e integra dois motores elétricos, dois inversores e duas caixas de câmbio.

- Outubro de 2023-Na exposição Busworld Europe, na Bélgica, a Allison Transmission revelou sua mais nova inovação, o eGen Powere-Eixo. Em parceria com a Anadolu Isuzu, a empresa integrou o moderno 85S eGen Power em um ônibus midi compacto e totalmente elétrico de 8 metros. Esta oferta de e-Axle atende especificamente a aplicações de ônibus midi e caminhões pequenos que exigem um peso bruto inferior por eixo de 8,5 toneladas.

- Abril de 2023:A Volkswagen AG anunciou a introdução da transmissão manual nas edições GT plus recém-lançadas da empresa para os mercados automotivos indianos. Os dois modelos, Virtus GT Plus e Tiagun GT Plus, contarão com caixa manual de 6 velocidades.

- Janeiro de 2023- A Tata AutoComp investiu cerca de US$ 50 milhões em uma fábrica de transmissão de dupla embreagem em Chakan. Este investimento teve como objetivo atender à crescente demanda por carros equipados com transmissão automática na Índia. A Tata AutoComp pretendia obter uma vantagem pioneira no mercado, com uma nova fábrica com capacidade de produção inicial de 100.000 unidades.

COBERTURA DO RELATÓRIO

O relatório global de visão geral do mercado de caixas de engrenagens automotivas fornece uma análise detalhada do mercado com foco em aspectos cruciais, como empresas líderes, tipos de serviços e aplicações de produtos. Além disso, o relatório de pesquisa de mercado oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,90% (2026-2034) |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de caixa de velocidades

|

|

Por tipo de combustível

|

|

|

Por tipo de veículo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 72,70 mil milhões de dólares em 2025 e deverá crescer de 77,33 mil milhões de dólares em 2026 para 113,74 mil milhões de dólares em 2034.

Em 2025, a região Ásia-Pacífico situou-se em 38,95 mil milhões de dólares.

O mercado deverá crescer a um CAGR de 4,90% e apresentará crescimento constante durante o período de previsão.

O tipo ICE no segmento de combustível é o segmento líder neste mercado.

O aumento na adoção de EVs com recursos avançados é um fator-chave que impulsiona o crescimento do mercado.

Robert Bosch é o player líder no mercado global.

A Ásia-Pacífico domina o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco