Tamanho do mercado LiDAR automotivo, análise de participação e indústria, por tecnologia (LiDAR mecânico e LiDAR de estado sólido), por alcance (curto alcance (≤50 m), médio alcance (50-150 m) e longo alcance (>150 m)), por tipo de veículo (veículos de passageiros e veículos comerciais), por canal de vendas (OEM e pós-venda) e previsão regional, 2026-2034

Tamanho do mercado LiDAR automotivo

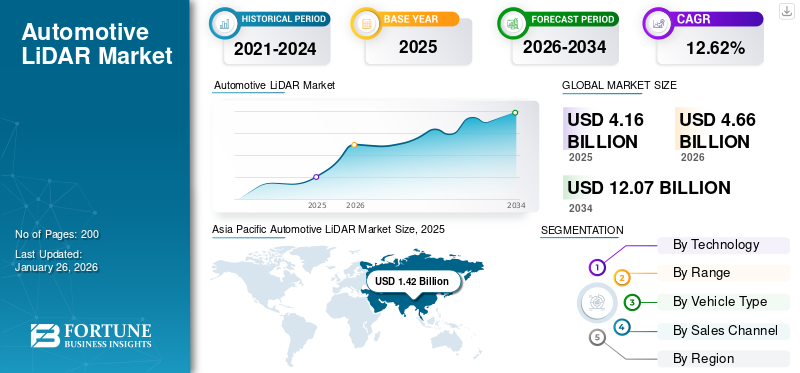

O tamanho do mercado global automotivo LiDAR foi avaliado em US$ 4,16 bilhões em 2025 e deve crescer de US$ 4,66 bilhões em 2026 para US$ 12,07 bilhões até 2034, exibindo um CAGR de 12,62% durante o período de previsão. A Ásia-Pacífico dominou o mercado de dispositivos médicos com uma participação de mercado de 34,06% em 2025.

Automotive LiDAR (Light Detection and Ranging) é uma tecnologia de detecção avançada que usa pulsos de laser para criar mapas 3D de alta resolução dos arredores de um veículo. Ele desempenha um papel crítico na habilitação de sistemas avançados de assistência ao motorista (ADAS) e direção autônoma, fornecendo medição precisa de distância, detecção de objetos e percepção ambiental em tempo real, mesmo em condições climáticas adversas ou com pouca luz.

O automotivoLiDARestá a registar um forte crescimento devido à crescente procura de sistemas avançados de assistência ao condutor (ADAS) e ao desenvolvimento acelerado de veículos autónomos. A tecnologia LiDAR (Light Detection and Ranging) fornece mapeamento 3D de alta resolução, detecção de objetos e percepção ambiental em tempo real, tornando-a um componente crítico para garantir segurança e confiabilidade em soluções de mobilidade de próxima geração. O aumento das regulamentações governamentais para a segurança dos veículos, os investimentos crescentes dos fabricantes de automóveis e das empresas tecnológicas e o impulso para uma infra-estrutura de transporte mais inteligente estão a alimentar ainda mais a adopção. Além disso, os avanços no LiDAR de estado sólido, as reduções de custos e a integração com sistemas de percepção orientados por IA estão a tornar a tecnologia mais escalável e comercialmente viável, impulsionando a sua rápida expansão na indústria automóvel.

O mercado é dominado por alguns players importantes, incluindo Luminar Technologies, Valeo, Innoviz Technologies, Ouster (fundida com a Velodyne), Continental AG, Aeva Technologies, Hesai Technology e RoboSense. Essas empresas lideram o mercado devido às suas fortes parcerias com grandes montadoras, inovação tecnológica e capacidade de produzir LiDAR de nível automotivo.sensoresem escala.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO AUTOMOTIVO LiDAR

- Tamanho do mercado em 2025: US$ 4,16 bilhões

- Tamanho do mercado em 2026: US$ 4,66 bilhões

- Tamanho do mercado previsto para 2034: US$ 12,07 bilhões

- CAGR: 12,62% de 2026–2034

- A Ásia-Pacífico dominou o mercado automotivo LiDAR com uma participação de 34,06% em 2025.

- O segmento LiDAR mecânico deverá liderar o mercado com uma participação de 58,88% em 2026.

- Espera-se que o segmento de médio alcance (50–150 m) responda por 38,93% do mercado em 2026.

América do Norte

A América do Norte está testemunhando um forte crescimento devido à crescente implantação de tecnologias ADAS e à expansão dos programas de desenvolvimento de veículos autônomos.

Europa

A Europa continua a avançar de forma constante, impulsionada pela procura de veículos premium, regulamentos de segurança rigorosos e investimentos contínuos em infraestruturas de transporte.

Ásia-Pacífico

A Ásia-Pacífico continua a ser o maior mercado regional, apoiada pela sua posição dominante na produção global de veículos e pela crescente adoção de tecnologias de condução autónoma.

NÓS.

Prevê-se que o mercado atinja 0,62 mil milhões de dólares até 2026, apoiado pela crescente procura de sistemas de segurança avançados e tecnologias de veículos conectados.

Japão

Prevê-se que o mercado atinja 0,20 mil milhões de dólares até 2026, impulsionado pela forte base de produção automóvel do país e pelo foco em soluções de mobilidade da próxima geração.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Avanços tecnológicos para impulsionar o crescimento do mercado

O surgimento de LiDAR automotivo de estado sólido, LiDAR baseado em MEMS e soluções híbridas melhorou significativamente o desempenho do sensor, reduzindo custos e aumentando a durabilidade, tornando-os mais adequados para implantação comercial em larga escala. Ao contrário do LiDAR mecânico tradicional, essas tecnologias mais recentes oferecem designs compactos com menos peças móveis, o que reduz as despesas de fabricação e aumenta a confiabilidade sob condições de condução adversas.

Por exemplo, a Luminar desenvolveu LiDAR de estado sólido de alto desempenho com capacidades de alcance estendido, enquanto a Innoviz Technologies se concentra em soluções LiDAR baseadas em MEMS projetadas para veículos do mercado de massa. Da mesma forma, empresas como Velodyne LiDAR e Quanergy Systems são pioneiras em sistemas LiDAR híbridos e escaláveis que equilibram desempenho com acessibilidade. Ao mesmo tempo, o progresso contínuo na miniaturização tornou possível integrar perfeitamente o LiDAR nos veículos, sem comprometer o design ou a aerodinâmica.

Além disso, melhorias no alcance, resolução e campo de visão estão expandindo as aplicações do LiDAR desistemas avançados de assistência ao motorista (ADAS)para uma condução totalmente autônoma, permitindo uma detecção mais precisa de objetos, pedestres e ambientes rodoviários, mesmo em cenários complexos. Juntas, essas inovações, apoiadas pelos líderes da indústria LiDAR, estão tornando o LiDAR mais escalável, acessível e prático para veículos do mercado de massa.

RESTRIÇÕES DE MERCADO:

Questões regulatórias e de padronização para restringir a expansão do mercado

Os desafios no LiDAR automotivo decorrem da incerteza regulatória e da falta de estruturas padronizadas que regem os sistemas de percepção autônomos. À medida que as tecnologias de condução autónoma e assistida operam em ambientes críticos para a segurança, os governos e os organismos reguladores exigem validação rigorosa, transparência e conformidade com as normas de características de segurança antes de permitirem a implementação em grande escala. No entanto, até o momento, não existe um padrão global unificado para desempenho LiDAR, protocolos de teste, tolerância a falhas ou interoperabilidade com outros sensores, o que cria ambiguidade para OEMs, fornecedores e vendedores de tecnologia.

- Por exemplo, nos EUA, a Administração Nacional de Segurança de Tráfego Rodoviário (NHTSA) regula a segurança dos veículos através dos Padrões Federais de Segurança de Veículos Motorizados (FMVSS), mas estes não foram originalmente projetados para sistemas autônomos. Assim, os veículos automatizados exigem frequentemente isenções ou interpretações especiais.

- Na Europa, certas funções avançadas de autonomia estão a ser regulamentadas através de regras específicas, como o Regulamento UNECE 157 sobre Sistemas Automatizados de Manutenção de Faixa de Rodagem (ALKS) (uma capacidade de nível 3), que entrou em vigor na UE a partir de janeiro de 2022 e foi adotado por 54 partes contratantes. No entanto, estes regulamentos abordam apenas domínios funcionais estreitos (por exemplo, manutenção da faixa de rodagem) em vez do comportamento holístico do sensor LiDAR em todos os contextos de condução.

Devido a este cenário regulatório fragmentado, os fabricantes devem projetar sistemas que atendam às demandas divergentes entre as jurisdições, o que aumenta o custo de desenvolvimento, retarda o tempo de lançamento no mercado e aumenta o risco de conformidade.

OPORTUNIDADES DE MERCADO:

Desenvolvimento de veículos autônomos para criar oportunidades lucrativas de crescimento

O impulso para veículos autónomos apresenta uma grande oportunidade de crescimento para a tecnologia LiDAR automóvel, uma vez que estes sistemas dependem fortemente de detecção 3D precisa para navegar, detectar objectos e tomar decisões em tempo real. De acordo com a Associação da Indústria de Veículos Autônomos (AVIA),veículos autônomosdirigiram coletivamente mais de 44 milhões de milhas nas estradas públicas dos EUA, demonstrando o aumento da atividade de testes e implantação no mundo real.

Além disso, agências governamentais como o Departamento de Transportes dos EUA estão ativamente a elaborar políticas e roteiros regulamentares (por exemplo, o plano “AV 4.0”) para apoiar a integração segura e sincronizada de sistemas de condução automatizados.

Juntas, estas tendências sublinham que, à medida que a autonomia avança dos testes piloto para a implementação comercial, a procura por sistemas LiDAR robustos, capazes de suportar a automação de nível 3-5, aumentará acentuadamente.

TENDÊNCIAS DO MERCADO LIDAR AUTOMOTIVO:

Mudança para arquiteturas de estado sólidoe tecnologias 4D LiDAR são uma tendência significativa do mercado

O LiDAR automotivo está testemunhando uma mudança do LiDAR de fiação mecânica convencional para arquiteturas de estado sólido e LiDAR 4D (que combina medição de alcance e velocidade). O LiDAR de estado sólido oferece maior durabilidade (sem peças móveis), formatos menores e custos mais baixos, tornando-o mais adequado para integração em veículos de consumo. Enquanto isso, o 4D LiDAR (geralmente implementado via FMCW ou técnicas relacionadas) adiciona velocidade como uma dimensão medida, permitindo uma detecção de movimento de objetos mais precisa sem sensores adicionais.

- Por exemplo, empresas como a Aeva estão desenvolvendo sistemas 4D LiDAR de nível automotivo (por exemplo, sua série “Atlas”) que medem distância e velocidade para cada ponto.

- Além disso, empresas como a RoboSense estão produzindo produtos LiDAR de estado sólido adaptados para ADAS automotivos e aplicações de autonomia.

DESAFIOS DO MERCADO:

Limitações técnicas no LiDAR automotivo para dificultar o crescimento do mercado

Os sistemas automotivos de percepção LiDAR enfrentam limitações significativas na operação no mundo real, especialmente sob condições ambientais adversas. De acordo com um estudo técnico da SAE, o desempenho do sensor LiDAR diminui em média 13,88% para objetos estáticos e 16,16% para objetos dinâmicos quando operando sob chuva, neve ou tempo nublado, ressaltando como o clima pode prejudicar a precisão da detecção.

Além disso, o LiDAR automotivo é suscetível a interferências de luz ambiente, reflexos multipercursos, oclusões e relações sinal-ruído limitadas em cenários de longo alcance ou de baixa refletividade. Para lidar com essa variabilidade, a SAE International formou uma Força-Tarefa de Desempenho LiDAR do Sistema de Segurança Ativa com o objetivo de desenvolver métodos padronizados e procedimentos de teste para avaliar uniformemente o desempenho da detecção de objetos LiDAR.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tecnologia

A confiabilidade do LiDAR mecânico contribuiu para o crescimento do segmento

Com base na tecnologia, o mercado é classificado em LiDAR mecânico e LiDAR de estado sólido.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que o segmento LiDAR mecânico continue a dominar o mercado com uma participação de 58,88% em 2026, pois é uma tecnologia madura e comprovada que oferece amplo campo de visão (FOV), cobertura completa de digitalização de 360°, alcance robusto e alta densidade de nuvem de pontos. Muitas das primeiras implementações de veículos autônomos e ADAS dependiam de LiDAR mecânico (por exemplo, unidades LiDAR giratórias), pois escaneiam de maneira confiável todo o ambiente, o que é crítico para condução em alta velocidade e ambientes urbanos complexos. De acordo com pesquisas sobre fusão de sensores e sistemas de percepção autônoma, o LiDAR mecânico é identificado como o “sensor ambiental de longo alcance mais popular”, apesar de suas desvantagens (por exemplo, peças móveis, maior custo e desgaste). Como muitas certificações e benchmarks de desempenho foram desenvolvidos usando arquiteturas mecânicas LiDAR, a implantação de tecnologias alternativas, como estado sólido ou MEMS LiDAR, muitas vezes enfrenta obstáculos para atender às expectativas de desempenho existentes sob diversas condições do mundo real. Consequentemente, os OEMs e os fornecedores de nível 1 tendem a preferir a confiabilidade conhecida do LiDAR mecânico ao projetar os primeiros sistemas autônomos.

Espera-se que o LiDAR de estado sólido registre um crescimento robusto, impulsionado por sua eficiência de custos, design compacto e crescente adoção em aplicações automotivas e industriais. O segmento também é impulsionado pela crescente demanda por soluções de detecção de alto desempenho.

Por intervalo

A relação ideal entre equilíbrio e custo impulsionou o crescimento do segmento de médio alcance (50-150 milhões)

Em termos de alcance, o mercado é categorizado em curto alcance (≤50 m), médio alcance (50-150 m) e longo alcance (>150 m).

O segmento de médio alcance (50-150m) capturou a maior fatia do mercado em 2024. Em 2026, prevê-se que o segmento domine com uma participação de 38,93%. O segmento lidera muitas implantações automotivas de LiDAR, pois atinge um equilíbrio ideal entre alcance, custo, resolução e requisitos práticos de aplicação em veículos. Em cenários de condução urbana e suburbana onde a maioria dos veículos opera, o LiDAR nem sempre precisa de testemunhar muito à frente (como em cenários de autoestrada), mas deve detetar de forma fiável obstáculos, peões e veículos a várias dezenas de metros de distância para permitir tomadas de decisão, travagens e manobras seguras. A banda de 50-150 m, portanto, fornece cobertura suficiente para a maioria dos ADAS do mundo real e tarefas de autonomia condicional, evitando o custo, o tamanho e a complexidade dos sistemas de alcance ultralongo. Além disso, muitos padrões OEMs e ADAS são projetados em torno dessa faixa ideal, de modo que os sensores LiDAR de médio alcance tendem a atingir as especificações exigidas de maneira mais econômica.

Por exemplo:

- VanJee WLR-760 - Um LiDAR automotivo de alta linha (linha 192) que pode ser usado em configurações de detecção de médio a longo alcance. Espera-se que o segmento de longo alcance (>150 m) testemunhe um CAGR robusto de 14,3%, apoiado por avanços tecnológicos significativos e aplicações em expansão em veículos comerciais e de passageiros.

Por tipo de veículo

Aumento da demanda por tecnologia avançada para impulsionar o crescimento do segmento de veículos de passageiros.

Com base no tipo de veículo, o mercado é segmentado em veículos de passageiros e veículos comerciais.

Espera-se que o segmento de veículos de passageiros domine o mercado com uma participação de 69,2% em 2026, à medida que os OEMs estão começando a integrar o LiDAR como hardware padrão ou amplamente opcional em EVs do mercado de massa e modelos avançados equipados com ADAS, gerando volumes de unidades muito maiores do que os robo-táxis ou frotas comerciais de nicho. O segmento de automóveis de passageiros combina os maiores volumes globais de veículos com a crescente demanda por assistência ao motorista de alto nível (e marketing OEM de recursos de segurança/autonomia). Os produtores de volume chineses (BYD, Li Auto e vários Tier-1s) já estão enviando LiDAR em grande escala, reduzindo os preços e permitindo uma ampla adoção. Como resultado, os veículos de passageiros representam a maior parte das unidades LiDAR vendidas atualmente e prevê-se que continuem a ser o principal motor de crescimento das receitas LiDAR durante o resto desta década.

- De acordo com a Sociedade de Fabricantes de Automóveis Indianos (SIAM) no ano fiscal de 2024-25, as vendas domésticas de veículos de passageiros (PV) na Índia atingiram o maior nível de todos os tempos, com 4,30 milhões de unidades, marcando um crescimento de 2% em relação ao ano fiscal de 2023-24.

O mercado de veículos comerciais está preparado para uma expansão constante, impulsionado pela forte actividade económica, pelo crescimento emlogística de comércio eletrônicoe políticas governamentais de apoio à modernização da frota.

Por canal de vendas

Compromisso crescente dos OEMs com o aprimoramento das capacidades de segurança para incentivar o crescimento do segmento

Com base no canal de vendas, o mercado é segmentado em OEM e mercado de reposição.

Espera-se que os Fabricantes de Equipamento Original (OEMs) dominem o mercado com uma participação de 69,08% em 2026, devido ao seu profundo envolvimento no design de veículos, requisitos de segurança rigorosos e longos ciclos de vida dos produtos. Este domínio é reforçado pelas tendências de produção da indústria.

- Segundo a OICA, em 2024, a produção mundial de veículos motorizados atingiu 92,5 milhões de unidades, continuando um padrão de crescimento anual na produção de veículos.

Espera-se que o segmento de reposição testemunhe um crescimento significativo, à medida que os participantes do mercado de reposição se concentram cada vez mais na oferta de funcionalidades ADAS, alimentando assim indiretamente a expansão do LiDAR automotivo.

Perspectiva Regional do Mercado LiDAR Automotivo

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Automotive LiDAR Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico contribuiu com 34,06% para o mercado global em 2025, com uma avaliação de 1,42 mil milhões de dólares, e deverá atingir 1,62 mil milhões de dólares em 2026, reforçada pelo seu papel esmagador na produção global de veículos. De acordo com dados da OICA, a Ásia continuou a ser a maior região produtora de veículos do mundo em 2024, respondendo por aproximadamente 59% da produção global de veículos. Por exemplo, de acordo com a OICA, em 2024, a Ásia-Pacífico foi responsável por 54,9 milhões do total de vendas de veículos. O aumento no número de produção de veículos está impulsionando indiretamente o mercado LIDAR na região. Espera-se que a China domine o mercado Ásia-Pacífico devido à crescente demanda por veículos autônomos no país. O mercado do Japão deverá atingir 0,20 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,73 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,42 mil milhões de dólares até 2026.

Europa e América do Norte

Prevê-se que outras regiões, como a Europa e a América do Norte, testemunhem um crescimento notável nos próximos anos. Em 2025, a América do Norte representou US$ 1,1 bilhão, respondendo por 26,42% do mercado mundial, e deverá crescer para US$ 1,22 bilhão em 2026. Espera-se que o mercado LiDAR automotivo da América do Norte domine, impulsionado pela adoção agressiva de sistemas avançados de assistência ao motorista (ADAs) e programas de veículos autônomos. Espera-se que os EUA liderem a região da América do Norte devido à crescente demanda por recursos avançados e maior segurança rodoviária e veicular. O mercado dos EUA deverá atingir US$ 0,62 bilhão até 2026.

O mercado europeu gerou 0,98 mil milhões de dólares em 2025, representando 23,48% do panorama do mercado global, e deverá atingir 1,09 mil milhões de dólares em 2026. A Europa continua a avançar de forma constante, impulsionada especialmente pelos segmentos de veículos premium e de alta segurança. O crescimento é ainda alimentado por regulamentações governamentais rigorosas e investimentos significativos em infra-estruturas públicas. O mercado do Reino Unido deverá atingir 0,28 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,34 mil milhões de dólares até 2026.

Resto do mundo

O Resto do Mundo contribuiu com aproximadamente US$ 0,67 bilhão para o mercado global em 2025, representando 16,00% de participação, e deverá atingir US$ 0,73 bilhão em 2026. Durante o período de previsão, o Resto do mundo, envolvendo a América Latina e as regiões do Oriente Médio e África, testemunharia um crescimento moderado do mercado LiDAR automotivo. Um fator-chave do crescimento é o aumento da produção e das vendas de veículos, especialmente nas economias emergentes, onde o aumento dos rendimentos disponíveis e a mudança gradual para a eletrificação e veículos premium estão a criar procura de sistemas avançados de segurança e de assistência ao condutor.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Participantes da indústria se concentram em parcerias estratégicas para atender às diversas necessidades da indústria

O mercado é altamente competitivo e fragmentado, com um grande número de start-ups, fornecedores especializados de tecnologia LiDAR e fornecedores automóveis estabelecidos, todos competindo por parcerias com fabricantes de automóveis. Vários players estão oferecendo diversas tecnologias LiDAR, como mecânica, estado sólido, MEMS e flash LiDAR, cada uma adequada para diferentes casos de uso (ADAS, direção autônoma, mapeamento, etc.).

A Luminar e a Innoviz destacam-se por garantir contratos de produção OEM com marcas globais como Volvo, Mercedes-Benz e BMW, enquanto a Valeo e a Continental beneficiam do seu estatuto de fornecedor Tier-1 e da fiabilidade comprovada na produção em massa. Enquanto isso, players chineses como Hesai e RoboSense dominam a produção econômica e de alto volume, e empresas como Aeva e Ouster lideram em arquiteturas de sensores avançados e fusões que expandem o alcance do mercado. No geral, o domínio neste mercado decorre de tecnologia de ponta, integração OEM, eficiência de custos e capacidade de produção em larga escala.

LISTA DAS PRINCIPAIS EMPRESAS LIDAR AUTOMOTIVAS PERFILADAS:

- Luminar Technologies, Inc.(NÓS.)

- Valeo S.A.(França)

- Innoviz Technologies Ltda. (Israel)

- Continental AG (Alemanha)

- Aeva Technologies, Inc.(NÓS.)

- (EUA) (fundida com a Velodyne LiDAR)

- Tecnologia Hesai Co., Ltd.(China)

- RoboSense (Suteng Innovation Technology Co., Ltd.) (China)

- (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2025:A Innoviz Technologies Ltd., fornecedora líder de nível 1 de sensores LiDAR de alto desempenho e software de percepção de nível automotivo, anunciou uma colaboração ampliada com a Volkswagen Autonomous Mobility. A parceria visa acelerar a integração das unidades InnovizTwo LiDAR no ID. Buzz AD, o ônibus autônomo de nível 4 da Volkswagen.

- Abril de 2025:A Mercedes-Benz celebrou um novo acordo com a Luminar Technologies para co-desenvolver e integrar o mais recente sistema LiDAR da Luminar nos seus futuros modelos de veículos. A parceria com a gigante automóvel alemã marca o primeiro acordo da Luminar envolvendo os seus sensores Halo LiDAR mais pequenos e mais eficientes, num momento em que os fabricantes de automóveis em todo o mundo estão a acelerar os esforços para desenvolver veículos autónomos mais seguros.

- Dezembro de 2024:Aeva, empresa líder em tecnologia de detecção e percepção de próxima geração, anunciou sua participação na CES 2025 em Las Vegas. Durante o evento, a Aeva revela e demonstra seu novo sensor LiDAR 4D de longo alcance e alta resolução projetado para aplicações automotivas. A empresa também apresentou uma prévia do veículo comercial autônomo Freightliner Cascadia da Torc, que está equipado com a tecnologia 4D LiDAR da Aeva, e destacou uma nova colaboração LiDAR na cabine.

- Abril de 2024:A Marelli, fornecedora líder global de tecnologia de mobilidade, e o Grupo Hesai, líder mundial em LiDAR automotivo, anunciaram uma colaboração para combinar o design avançado de faróis da Marelli com a tecnologia LiDAR de próxima geração da Hesai.

- Março de 2024:Stellantis Ventures, o braço de risco corporativo da Stellantis N.V., anunciou um investimento na SteerLight, uma empresa que desenvolve uma nova geração de tecnologia de detecção LiDAR (Light Detection and Ranging) de alto desempenho.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado automotivo LiDAR também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTOS | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,62% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Por tecnologia |

|

| Por intervalo |

|

| Por tipo de veículo |

|

| Por canal de vendas |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 4,16 mil milhões de dólares em 2025 e deverá atingir 12,07 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,62 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 12,62% durante o período de previsão (2026-2034).

O segmento LiDAR mecânico lidera o mercado em tecnologia.

Os principais fatores que impulsionam o mercado estão aumentando a ênfase do consumidor e da regulamentação na segurança dos veículos.

(EUA), Valeo SA (França), Innoviz Technologies Ltd. (Israel), Continental AG (Alemanha) e Aeva Technologies, Inc., são alguns dos players proeminentes no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco