Tamanho do mercado de middleware automotivo, análise de participação e indústria, por tipo de implantação (middleware incorporado, middleware adaptativo e middleware baseado em nuvem), por tipo de veículo (hatchback e sedans, SUVs, LCVs e HCVs), por aplicação (sistemas de infoentretenimento, ADAS, trem de força e controle corporal, telemática e conectividade e sistemas de direção autônoma), por tipo de arquitetura de veículo (arquitetura baseada em domínio, arquitetura zonal e arquitetura de computação centralizada), por tipo de software (Middleware baseado em sistema operacional, Middleware d

Tamanho do mercado de middleware automotivo e perspectivas futuras

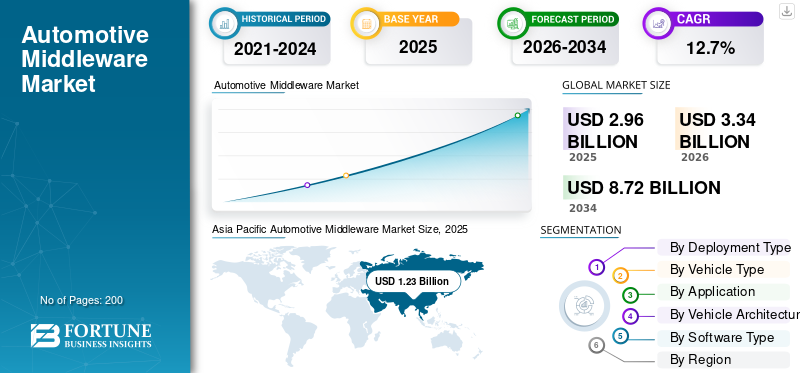

O tamanho do mercado global de middleware automotivo foi avaliado em US$ 2,96 bilhões em 2025. O mercado deve crescer de US$ 3,34 bilhões em 2026 para US$ 8,72 bilhões até 2034, exibindo um CAGR de 12,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado de middleware automotivo com uma participação de mercado de 41,55% em 2025.

Middleware automotivo refere-se ao software que atua como uma camada intermediária entre o hardware e os aplicativos do veículo, permitindo comunicação contínua, troca de dados, conectividade e integração de sistemas avançados. Ele desempenha um papel crítico no suporte a funcionalidades como ADAS, infoentretenimento e recursos de direção autônoma. O crescimento do mercado é impulsionado pela crescente demanda por veículos conectados, aumentando a adoção deveículos autônomos, integração de ADAS e recursos de segurança e necessidade crescente de sistemas de software para veículos de alto desempenho.

Os principais players do mercado global incluem Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXP Semiconductors e Renesas Electronics. Esses players competem por meio de plataformas de alto desempenho, processamento em tempo real, soluções de conectividade e inovações em arquiteturas de veículos definidas por software.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE MIDDLEWARE AUTOMOTIVO

A crescente adoção de veículos definidos por software acelera a demanda de produtos

A transição para veículos definidos por software é uma tendência importante que molda a indústria global de middleware automotivo. As montadoras estão adotando cada vez mais arquiteturas centralizadas e zonais, onde o middleware serve como espinha dorsal, permitindo a comunicação entre as camadas de hardware e software. Essa mudança arquitetônica oferece suporte a atualizações over-the-air, atualizações de recursos e gerenciamento do ciclo de vida de automóveis de passageiros e veículos comerciais. Como resultado, a procura pelo produto está a aumentar, à medida que os OEM procuram plataformas de software escaláveis e flexíveis para melhorar o desempenho dos veículos, reduzir a complexidade e apoiar a inovação contínua em ecossistemas de mobilidade conectados e autónomos.

- Por exemplo, em janeiro de 2026, a GlobalLogic expandiu a sua parceria com a Elektrobit para desenvolver plataformas SDV. A colaboração aproveita middleware baseado em AUTOSAR, HPC e estruturas de segurança cibernética alinhadas com os padrões ASPICE 4.0 e ISO 21434, acelerando o desenvolvimento de software de veículos escalonável e de nível de produção.

Integração de IA e Edge Computing em plataformas de middleware impulsiona o desenvolvimento da indústria

Uma das principais tendências do mercado é a integração de inteligência artificial e capacidades de computação de ponta em plataformas de middleware. Estas tecnologias permitem o processamento de dados em tempo real, a tomada de decisões preditivas e tempos de resposta mais rápidos em sistemas avançados de assistência ao condutor (ADAS) e veículos autónomos. As soluções de middleware estão evoluindo para suportar a troca de dados em alta velocidade e a comunicação de baixa latência, melhorando a segurança dos veículos e a eficiência operacional. Espera-se que esta tendência testemunhe um forte impulso durante o período de previsão, à medida que a demanda por sistemas automotivos inteligentes e de autoaprendizagem continua a crescer globalmente.

- Por exemplo, em março de 2026, a Tata Elxsi lançou o DevStudio.ai, uma plataforma GenAI alinhada ao ASPICE que oferece suporte a fluxos de trabalho SDLC multiagentes. A solução permite desenvolvimento, rastreabilidade e implantação assistidos por IA em ambientes de nuvem e locais, suportando arquiteturas SDV.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente demanda por veículos conectados impulsiona a adoção de middleware

A crescente demanda por veículos conectados é o principal impulsionador do crescimento do mercado de middleware automotivo. Os consumidores exigem conectividade contínua, infoentretenimento, navegação e diagnóstico remoto, todos os quais dependem de middleware para troca eficiente de dados. Os fabricantes automóveis estão a investir fortemente em ecossistemas conectados para melhorar a experiência do utilizador e diferenciar as suas ofertas. Este aumento nos requisitos de conectividade está a aumentar significativamente a procura de middleware, uma vez que permite a integração entre múltiplas unidades de controlo eletrónico e redes de comunicação externas em veículos modernos.

- Por exemplo, em janeiro de 2026, a Technica Engineering GmbH e a KPIT Technologies lançaram o protocolo de middleware SOME/IP de código aberto, permitindo comunicação segura de ECU baseada em Ethernet em mais de 40 milhões de veículos. Esta iniciativa está acelerando o desenvolvimento de SDV, a interoperabilidade e as arquiteturas automotivas orientadas a serviços em todo o mundo.

Desenvolvimento crescente de veículos autônomos estimula o desenvolvimento do mercado

O rápido desenvolvimento de veículos autónomos está a impulsionar a necessidade de soluções avançadas de middleware capazes de lidar com fluxos de dados complexos e processos de tomada de decisão. Middleware suporta comunicação entresensores, câmeras e sistemas de controle, essenciais para a direção autônoma. À medida que aumenta a implantação de veículos autônomos, espera-se que a demanda por middleware de alto desempenho cresça substancialmente. Este fator é particularmente forte em regiões como a América do Norte e a Ásia-Pacífico, onde os avanços tecnológicos e os investimentos na inovação da mobilidade estão a acelerar o desenvolvimento de capacidades de condução autónoma.

- Por exemplo, em fevereiro de 2026, a P3 desenvolveu middleware integrando Android Automotive OS com ADAS usando padrões ADASIS. Isso permite a tradução de dados de mapa para veículo em tempo real para direção preditiva, maior segurança e interoperabilidade de veículos autônomos independentes do fornecedor.

RESTRIÇÕES DE MERCADO

Alta complexidade de desenvolvimento e custos de integração para limitar a adoção de produtos

Uma das principais restrições do mercado é a alta complexidade associada ao desenvolvimento e integração. O middleware deve operar perfeitamente em diversas arquiteturas de veículos, sistemas operacionais e componentes de hardware, exigindo conhecimentos e investimentos significativos em engenharia. Além disso, garantir a compatibilidade com os padrões automotivos e regulamentações de segurança em evolução aumenta ainda mais os custos e os prazos de desenvolvimento. Estes desafios podem retardar a adoção, especialmente entre os fabricantes mais pequenos, impactando assim o crescimento global do mercado, apesar da crescente procura por sistemas avançados de software para veículos.

OPORTUNIDADES DE MERCADO

A expansão dos veículos elétricos cria novas oportunidades de middleware

O rápido crescimento dos veículos elétricos apresenta uma oportunidade significativa para o mercado. Os VEs exigem plataformas de software avançadas para gerenciamento de bateria, otimização de energia e integração de sistemas. O middleware desempenha um papel crítico ao permitir a comunicação entre vários componentes do VE e apoiar o monitoramento em tempo real. À medida que os governos em todo o mundo promovem a eletrificação, espera-se que a quota de mercado de middleware automóvel aumente, com os fabricantes a concentrarem-se no desenvolvimento de soluções de middleware especializadas, adaptadas às arquiteturas de veículos elétricos e híbridos.

- Por exemplo, em abril de 2026, a Leapmotor selecionou QNX SDP 8.0 e Hypervisor for Safety 8.0 para seu SUV D19. Isso permite uma arquitetura HPC centralizada que integra atualizações de ADAS, cockpit e OTA com agendamento determinístico e recursos de IA multimodais.

Mercados emergentes oferecem potencial de crescimento para implantação de middleware

Regiões emergentes como a Ásia-Pacífico, o Médio Oriente e a África apresentam fortes oportunidades de expansão do mercado. O aumento da produção de veículos, a crescente adoção de tecnologias conectadas e as iniciativas governamentais de apoio estão a impulsionar a procura nestas regiões. A previsão do mercado global de middleware automotivo indica que essas regiões deverão testemunhar um crescimento acelerado durante o período de previsão. Os intervenientes no mercado estão a expandir a sua presença e a formar parcerias estratégicas para capturar o potencial inexplorado e fortalecer o seu cenário competitivo no desenvolvimento de ecossistemas automóveis.

- Por exemplo, em fevereiro de 2026, o Hyundai Motor Group fez parceria com a Vodafone IoT para implantar veículos conectados em todo o MENA usando Global SIM+, permitindo conectividade segura e compatível no carro, controle remoto, monitoramento em tempo real e integração transfronteiriça de IoT.

DESAFIOS DO MERCADO

Riscos de segurança cibernética e preocupações com privacidade de dados para desafiar o crescimento do mercado

À medida que os veículos se tornam mais conectados e orientados por software,segurança cibernéticariscos representam um desafio significativo para o mercado. O middleware atua como uma camada crítica que gerencia a troca de dados, tornando-o um alvo potencial para ameaças cibernéticas. Garantir comunicação segura, criptografia robusta de dados e conformidade com regulamentações rigorosas de segurança cibernética automotiva é algo complexo e que exige muitos recursos. Estes desafios podem dificultar a adoção e aumentar os custos de desenvolvimento. Abordar as preocupações de segurança cibernética é essencial para sustentar o crescimento do mercado de middleware automotivo e manter a confiança do consumidor nas tecnologias de veículos conectados e autônomos.

Análise de Segmentação

Por tipo de veículo

A crescente preferência do consumidor e a integração avançada de recursos impulsionam a demanda do segmento de SUVs

Com base no tipo de veículo, a segmentação do mercado é fragmentada em hatchbacks e sedãs, SUVs, CVs e CVs.

O segmento de SUVs domina o mercado devido à crescente preferência dos consumidores por veículos premium, de alto desempenho e ricos em recursos em todo o mundo. Esses veículos estão cada vez mais equipados com sistemas avançados de assistência ao motorista (ADAS), tecnologias conectadas e recursos de segurança aprimorados, impulsionando significativamente a demanda do mercado. O maior conteúdo eletrônico por veículo e a crescente adoção nas regiões urbanas e semiurbanas fortalecem ainda mais sua participação no mercado, tornando os SUVs centrais para o crescimento geral do mercado durante o período de previsão.

- Em maio de 2025, a Olympian Motors e a Foxconn lançaram o Olympus OS, um sistema operacional de veículo definido por IA com arquitetura de gateway centralizada, camada de dados em tempo real e IA de agente, permitindo plataformas escalonáveis de SUVs e EV com nuvem, 5G e integração de segurança preditiva.

O segmento de hatchbacks e sedãs detém a segunda maior participação e deverá crescer a um CAGR de 10,2% durante o período de previsão. A sua grande base global de veículos e a integração constante de tecnologias de conectividade e segurança continuam a apoiar a adoção consistente de middleware neste segmento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de implantação

Segmento de Middleware Embarcado lidera devido ao seu papel fundamental em aplicações críticas de segurança

Com base no tipo de implantação, o mercado é segmentado em middleware incorporado, middleware adaptativo e middleware baseado em nuvem.

O segmento de middleware embarcado domina o mercado devido ao seu papel crítico em permitir a comunicação em tempo real entre hardware de veículos e sistemas de software. É amplamente adotado em unidades de controle eletrônico (ECUs) para garantir confiabilidade, baixa latência e desempenho eficiente do sistema. A sua profunda integração na arquitetura do veículo torna-o essencial para aplicações críticas de segurança, como ADAS e sistemas de transmissão, sustentando assim uma forte procura e reforçando a sua posição de liderança no mercado.

- Por exemplo, em abril de 2026, a QNX expandiu a colaboração com a NVIDIA integrando o QNX OS for Safety 8.0 com NVIDIA IGX Thor e Halos Safety Stack, permitindo controle determinístico em tempo real, processamento de IA e segurança funcional para SDV e sistemas de borda.

Espera-se que o segmento de middleware adaptativo registre um CAGR de 14,3% durante o período de previsão. Sua flexibilidade, escalabilidade e compatibilidade com veículos autônomos e definidos por software estão impulsionando a rápida adoção em plataformas automotivas de próxima geração.

PorTipo de arquitetura de veículo

O segmento de arquitetura baseada em domínio domina, impulsionado por sua ampla adoção em veículos modernos

Com base no tipo de arquitetura do veículo, o mercado é segmentado em arquitetura baseada em domínio, arquitetura zonal e arquitetura de computação centralizada.

O segmento de arquitetura baseada em domínio detém a maior participação de mercado devido à sua ampla adoção em veículos modernos para organizar unidades de controle eletrônico em domínios funcionais como trem de força, infoentretenimento e segurança. Essa estrutura melhora a eficiência do processamento e reduz a complexidade da fiação, ao mesmo tempo em que oferece suporte à integração de recursos avançados, como ADAS e soluções de conectividade. A sua fiabilidade comprovada e o caminho de transição gradual das arquitecturas tradicionais continuam a sustentar a forte procura no mercado.

- Por exemplo, em junho de 2025, a NXP e a Rimac co-desenvolveram uma arquitetura SDV centralizada usando processadores S32E2, consolidando mais de 20 ECUs em três unidades, permitindo controle determinístico em tempo real, segurança ASIL D e aplicações escalonáveis de domínio e zona.

A arquitetura de computação centralizada é o segmento que mais cresce e deverá registrar um CAGR de 14,7% durante o período de previsão. A crescente mudança para veículos definidos por software e a necessidade de plataformas de computação de alto desempenho estão acelerando a adoção de sistemas centralizados.

Por tipo de software

Segmento de middleware baseado em sistema operacional lidera devido à sua aplicação

Com base no tipo de software, o mercado é segmentado em middleware baseado em sistema operacional, middleware de comunicação e middleware de gerenciamento de dados.

O segmento de middleware baseado em sistema operacional domina o mercado devido ao seu papel fundamental no gerenciamento de recursos de hardware e na possibilidade de execução estável de aplicações veiculares. Ele fornece uma plataforma padronizada para integração de múltiplas funções de software, garantindo confiabilidade,segurançae desempenho em tempo real. Seu uso generalizado em sistemas críticos de veículos, como ADAS, infoentretenimento e aplicações de trem de força, continua a impulsionar uma forte demanda e reforça seu domínio no mercado.

- Por exemplo, em março de 2026, o Google anunciou a plataforma Android Automotive OS SDV de código aberto, permitindo arquitetura padronizada de software de veículo, atualizações OTA, validação baseada em nuvem via Snapdragon VSoC e integração entre ADAS, telemetria e sistemas de controle.

O segmento de middleware de gerenciamento de dados é o que mais cresce e deverá registrar um CAGR de 14,6% durante o período de previsão. O aumento da geração de dados a partir de veículos conectados e autônomos está impulsionando a demanda por soluções eficientes de processamento, armazenamento e análise de dados nos sistemas veiculares.

Por aplicativo

Papel essencial no gerenciamento das principais operações de veículos impulsiona o crescimento do segmento de trem de força e controle de carroceria

Com base na aplicação, o mercado é segmentado em sistemas de infoentretenimento, sistemas avançados de assistência ao motorista (ADAS), trem de força e controle corporal, telemática e conectividade e sistemas de direção autônoma.

O segmento de trem de força e controle de carroceria detém a maior participação de mercado devido ao seu papel essencial no gerenciamento das principais operações do veículo, como desempenho do motor, transmissão, frenagem e eletrônica da carroceria. O middleware permite uma coordenação perfeita entre múltiplas unidades de controle, garantindo eficiência, confiabilidade e conformidade com os padrões de segurança. A sua importância crítica nos veículos convencionais e eléctricos continua a sustentar a procura do mercado.

- Por exemplo, em janeiro de 2026, a Infineon e a Flex lançaram um kit de desenvolvimento de controlador de zona com MCUs AURIX, arquitetura modular ZCU, segurança cibernética, atualizações OTA A/B e mais de 30 blocos de construção, acelerando o desenvolvimento escalonável de SDV E/E.

Os sistemas de direção autônoma são o segmento que mais cresce e deverá registrar um CAGR de 15,2% durante o período de previsão. O aumento dos investimentos em tecnologias de condução autónoma e a crescente integração de sistemas baseados em IA estão a acelerar a adoção de middleware neste segmento.

Perspectiva Regional do Mercado de Middleware Automotivo

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Automotive Middleware Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detém a maior participação de mercado e é a região que mais cresce no mercado global de middleware automotivo. O domínio da região é impulsionado pela elevada produção de veículos em países como a China, o Japão e a Índia, juntamente com a crescente adoção de veículos conectados esistemas avançados de assistência ao motorista (ADAS). A forte presença de OEMs, a crescente demanda por veículos elétricos e autônomos e o apoio governamental à mobilidade inteligente aceleram ainda mais o crescimento do mercado. A expansão da infraestrutura digital e os investimentos crescentes dos principais players continuam a impulsionar a expansão do mercado regional durante o período de previsão.

Por exemplo, em fevereiro de 2025, a GAC e a Huawei lançaram uma plataforma de middleware de IA integrando processamento de dados, treinamento de grandes modelos e cadeias de ferramentas de desenvolvimento de IA. A plataforma suporta P&D inteligente, fabricação inteligente e desenvolvimento de veículos escalonáveis definidos por software automotivo, fortalecendo os recursos avançados de software automotivo.

Mercado de middleware automotivo da China

Estima-se que o mercado da China atinja cerca de 0,78 mil milhões de dólares em 2026, representando cerca de 23,4% das receitas globais. A forte produção de EV, a rápida adoção de ADAS e as iniciativas de mobilidade inteligente apoiadas pelo governo impulsionam o crescimento da indústria.

Mercado japonês de middleware automotivo

Estima-se que o mercado japonês atinja cerca de 0,20 mil milhões de dólares até 2026, representando cerca de 6,0% das receitas do mercado global. P&D automotivo avançado, adoção precoce de tecnologia autônoma e forte ecossistema OEM apoiam a expansão constante do mercado.

Mercado indiano de middleware automotivo

Estima-se que o mercado indiano atinja cerca de 0,14 mil milhões de dólares até 2026, representando cerca de 4,3% das receitas globais. O aumento da produção de veículos, o aumento da demanda por veículos conectados e as iniciativas de transformação digital impulsionam o rápido crescimento do mercado.

América do Norte

A América do Norte é o segundo maior mercado e deverá crescer a um CAGR de 12,8% durante o período de previsão. A região beneficia da adoção precoce de veículos autónomos, tecnologias conectadas e plataformas de computação de alto desempenho. A forte presença de empresas líderes de tecnologia e fabricantes automotivos impulsiona a inovação em soluções de middleware. O foco crescente nos recursos de segurança dos veículos, na segurança cibernética e nos veículos definidos por software aumenta ainda mais a demanda. Investimentos contínuos em P&D e estruturas regulatórias favoráveis apoiam o crescimento do mercado de middleware automotivo em toda a região.

- Por exemplo, em janeiro de 2025, QNX, Vector e TTTech Auto colaboraram para desenvolver uma plataforma de software de veículo pré-integrada em conformidade com ASIL D e ISO 21434. Isso permite arquiteturas SDV escaláveis, complexidade de integração reduzida e ciclos de desenvolvimento OEM mais rápidos.

Mercado de Middleware Automotivo dos EUA

Estima-se que o mercado dos EUA atinja cerca de 0,67 mil milhões de dólares até 2026, representando cerca de 20,1% das receitas do mercado global. Forte ecossistema tecnológico, testes de veículos autônomos e alta adoção de veículos definidos por software alimentam a expansão do mercado.

Europa

A Europa detém a terceira maior quota de mercado no mercado global, apoiada por regulamentos de segurança rigorosos e uma forte ênfase na eletrificação dos veículos. A região é um centro para fabricantes automotivos premium que integram sistemas de software avançados e tecnologias ADAS. O crescente foco na sustentabilidade, juntamente com a crescente adoção de veículos elétricos e conectados, impulsiona a procura de middleware. Os esforços colaborativos entre fabricantes de automóveis e fornecedores de tecnologia aumentam ainda mais a inovação, garantindo o crescimento constante do mercado nos principais países europeus.

- Por exemplo, em março de 2025, a BMW apresentou sua arquitetura SDV com quatro Superbrains e uma camada de middleware compartilhada permitindo atualizações OTA, funções orientadas por IA, arquitetura zonal e poder de computação 20x para veículos de próxima geração.

Mercado alemão de middleware automotivo

O mercado alemão é estimado em cerca de 0,18 mil milhões de dólares até 2026, representando cerca de 5,3% das receitas globais. A forte presença de OEM premium, o impulso à eletrificação e as rigorosas regulamentações de segurança impulsionam a adoção consistente de middleware.

Mercado de Middleware Automotivo do Reino Unido

Estima-se que o mercado do Reino Unido em 2026 atinja cerca de 0,11 mil milhões de dólares, representando cerca de 3,4% das receitas globais. O foco crescente na mobilidade autônoma, nos centros de inovação e no desenvolvimento de veículos conectados apoia o crescimento gradual do mercado.

Oriente Médio e África

O Médio Oriente e África representam o quarto maior mercado, testemunhando um crescimento gradual devido à melhoria da infraestrutura automóvel e ao aumento da procura por tecnologias de veículos conectados. O aumento dos investimentos em projectos inteligentes de mobilidade e transporte, particularmente em países como os EAU e a Arábia Saudita, está a apoiar a adopção de middleware. A crescente conscientização sobre recursos de segurança veicular e soluções digitais também está contribuindo para a expansão do mercado. Embora ainda em desenvolvimento, espera-se que a região testemunhe um crescimento constante durante o período de previsão, com participação crescente dos participantes do mercado global.

- Por exemplo, em Novembro de 2025, Abu Dhabi lançou os primeiros veículos modulares inteligentes do mundo, introduzindo uma nova categoria de transporte que permite plataformas de mobilidade reconfiguráveis e conectadas para apoiar sistemas de transporte urbano inteligentes, autónomos e flexíveis.

Ámérica do Sul

A América do Sul está experimentando um crescimento moderado no mercado, impulsionado pelo aumento das vendas de veículos e pela adoção gradual de tecnologias conectadas. Países como Brasil e Argentina estão se concentrando na modernização dos sistemas automotivos e na melhoria dos padrões de segurança veicular. A crescente demanda por soluções de infoentretenimento e telemática está apoiando a integração de middleware. Embora as flutuações económicas possam ter impacto no crescimento, espera-se que a melhoria da infraestrutura digital e a expansão dos serviços de pós-venda automóvel criem oportunidades constantes para os fornecedores de middleware na região.

- Por exemplo, em outubro de 2025, a Volkswagen fez parceria com a Nuvei para implantar middleware de pagamento integrado para veículos conectados, permitindo serviços baseados em assinatura, faturamento recorrente e integração de pagamento multiprovedor nos sistemas de infoentretenimento VW Play Connect.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players estão investindo em arquiteturas escaláveis para lidar com a evolução dos OEM Requisitos

O mercado está moderadamente consolidado, com uma combinação de fornecedores globais de tecnologia e empresas especializadas de software automotivo competindo entre regiões. Principais players como Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXPSemicondutorese Renesas Electronics concentram-se em plataformas de middleware de alto desempenho, processamento em tempo real e integração de conectividade em veículos. As empresas estão a reforçar a sua vantagem competitiva através de soluções de veículos definidas por software, plataformas habilitadas para IA e capacidades de segurança cibernética. Parcerias estratégicas, padronização de plataformas e investimentos em arquiteturas escaláveis são estratégias-chave para aumentar sua participação no mercado e atender aos crescentes requisitos de OEM.

Por exemplo, em fevereiro de 2025, a Qorix fez parceria com a Qualcomm para integrar middleware com plataformas Snapdragon Digital Chassis, incluindo plataformas Ride e Cockpit. Essa integração permite soluções SDV escaláveis e de alto desempenho com processamento determinístico, segurança funcional e pilhas de software pré-integradas.

LISTA DAS PRINCIPAIS EMPRESAS DE MIDDLEWARE AUTOMOTIVO PERFILADAS

- Robert Bosch GmbH(Alemanha)

- Continental AG (Alemanha)

- Elektrobit (Alemanha)

- BlackBerry Limitada – QNX(Canadá)

- Vector Informatik GmbH(Alemanha)

- Aptiv PLC (Irlanda)

- Semicondutores NXP(Holanda)

- Renesas Electronics Corporation (Japão)

- Harman Internacional (EUA)

- Tecnologias KPIT (Índia)

- Sistemas Wind River (EUA)

- Software Green Hills (EUA)

- TTTech Auto AG (Áustria)

- Luxoft (Suíça)

- Valeo SA (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:A Qorix fez parceria com a RN Embedded Solutions na Índia para distribuir middleware AUTOSAR Classic/Adaptive com certificação TÜV, juntamente com ferramentas de desenvolvimento habilitadas para IA e pilhas de computação de alto desempenho. Esta colaboração visa acelerar a implantação de veículos definidos por software entre OEMs e fornecedores de nível 1.

- Dezembro de 2025:A TTTech Auto lançou o middleware MotionWise Communication, baseado nos protocolos DDS e Zenoh. A solução permite comunicação determinística e com certificação de segurança entre HPCs, ECUs e microcontroladores, suportando arquiteturas SDV com Ethernet baseada em TSN e gerenciamento de QoS.

- Novembro de 2025:A Eclipse lançou o S-CORE 0.5-alpha, apresentando orquestração determinística, IPC e módulos de gerenciamento de dados. A Qorix contribuiu com a orquestração de middleware, permitindo execução escalonável e de segurança crítica para arquiteturas de veículos definidas por software baseadas em ADAS, trem de força e HPC.

- Setembro de 2025:A Infineon lançou o software AURIX TC4x com drivers AUTOSAR MCAL, SafeTlib e bibliotecas CDSP. A plataforma suporta conformidade ASIL D sob ISO 26262 e ASPICE Nível 3, permitindo ADAS baseado em IA, virtualização e desenvolvimento de ECU de alto desempenho.

- Junho de 2025:A Eclipse Foundation lançou o S-CORE, uma pilha de middleware de código aberto para SDVs. A plataforma oferece suporte a IPC, orquestração e persistência de dados no QNX SDP 8.0, permitindo desenvolvimento escalonável e alinhado à ISO 26262 para ECUs de alto desempenho.

- Junho de 2025:QNX e Vector assinaram um memorando de entendimento para desenvolver uma plataforma SDV básica integrando QNX OS, middleware Vector e agendamento TTTech MotionWise, suportando ASIL D, ISO 21434 e implantação escalonável baseada em ECU.

- Abril de 2024:ETAS e BlackBerry QNX formaram parceria para fornecer middleware AUTOSAR Adaptive integrado ao QNX OS, apresentando soluções de segurança cibernética em conformidade com UN-R155 e ISO/SAE 21434 para arquiteturas SDV seguras e de alto desempenho.

COBERTURA DO RELATÓRIO

A análise global do mercado de middleware automotivo fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório de mercado. Inclui detalhes sobre a dinâmica e tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria automotiva e detalhes sobre parcerias, fusões e aquisições. O escopo do relatório de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,7% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por aplicativo, por tipo de veículo, por tipo de implantação, por tipo de arquitetura de veículo, por tipo de software e por região |

| Por aplicativo |

|

| Por tipo de veículo |

|

| Por tipo de implantação |

|

| Por tipo de software |

|

| Por tipo de arquitetura de veículo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,96 mil milhões de dólares em 2025 e deverá atingir 8,72 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 1,23 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 12,7% durante o período de previsão.

O segmento de SUVs lidera o mercado em termos de tipo de veículo.

A crescente demanda por veículos conectados é um fator chave que impulsiona o mercado.

Os principais players do mercado incluem Bosch, Continental AG, Elektrobit, BlackBerry QNX, Vector Informatik, Aptiv PLC, NXP Semiconductors e Renesas Electronics.

A Ásia-Pacífico detém a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco