Tamanho do mercado de revestimentos OEM automotivos, participação e análise da indústria, por camada de revestimento (pré-tratamento, eletrocoat (E-coat), primer, basecoat e verniz), por tipo de veículo (carros de passageiros, LCVs e HCVs), por tipo de tecnologia (revestimentos à base de água, revestimentos à base de solvente, revestimentos em pó e revestimentos curáveis por UV e de baixo cozimento), por tipo de resina (poliuretano, acrílico, epóxi, poliéster, e Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de revestimentos OEM automotivos e perspectivas futuras

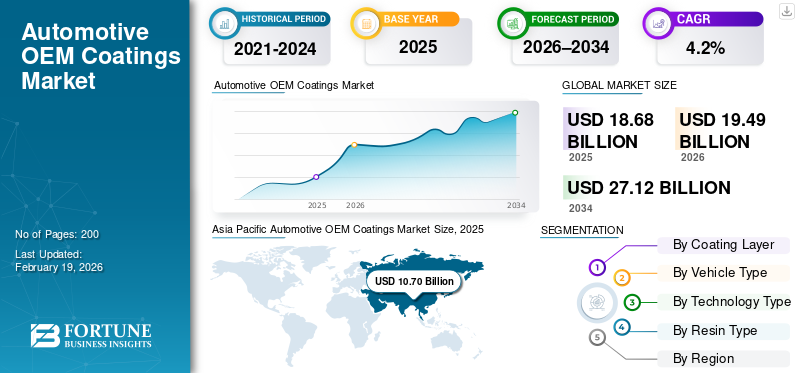

O tamanho global do mercado de revestimentos OEM automotivos foi avaliado em US$ 18,68 bilhões em 2025. O mercado deve crescer de US$ 19,49 bilhões em 2026 para US$ 27,12 bilhões até 2034, exibindo um CAGR de 4,2% durante o período de previsão. A Ásia-Pacífico dominou o mercado de revestimentos OEM automotivos com uma participação de mercado de 57,28% em 2025.

Os revestimentos OEM automotivos são sistemas de revestimento protetor e decorativo aplicados na fábrica, usados durante a fabricação de veículos para aumentar a resistência à corrosão, durabilidade, acabamento superficial e apelo visual em veículos de passageiros e comerciais. Os principais impulsionadores do mercado incluem o aumento da produção de veículos, a crescente demanda por acabamentos resistentes à corrosão e duráveis, o reforço das regulamentações ambientais e de VOC, o aumento da adoção de veículos elétricos e o foco dos OEM em materiais leves, estética premium, oficinas de pintura com eficiência energética e tecnologias avançadas de revestimento.

Os principais players ou empresas do mercado, como PPG Industries, BASF, AkzoNobel, Axalta, Nippon Paint e Kansai Paint, estão se concentrando em revestimentos à base de água, em pó e de baixo cozimento, soluções de oficina de pintura digital, formulações orientadas para a sustentabilidade e inovações de revestimento específicas para veículos elétricos para fortalecer as parcerias OEM em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de revestimentos OEM automotivos PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 18,68 bilhões

- Tamanho do mercado em 2026: US$ 19,49 bilhões

- Tamanho do mercado previsto para 2034: US$ 27,12 bilhões

- CAGR: 4,2% de 2026–2034

- A Ásia-Pacífico dominou o mercado de revestimentos OEM automotivos com uma participação de 57,28% em 2025.

- Os automóveis de passageiros detinham a maior participação de mercado, 74,5%, em 2025.

- Os revestimentos à base de água detinham a maior participação de mercado por tipo de tecnologia.

Norte-americano

A América do Norte registou um crescimento constante, apoiado pela produção estável de veículos e pela crescente adoção de tecnologias de revestimento com baixo teor de VOC.

Europa

A Europa testemunhou uma forte procura, impulsionada por regulamentações ambientais rigorosas e pela elevada adopção de tecnologias de revestimento à base de água.

Ásia-Pacífico

A Ásia-Pacífico é a maior região e de mais rápida expansão no mercado global.

NÓS.

O mercado foi avaliado em 2,59 mil milhões de dólares em 2025, apoiado pela forte produção de veículos de passageiros e camiões ligeiros.

Japão

O mercado foi avaliado em 1,56 mil milhões de dólares em 2025, impulsionado por tecnologias avançadas de revestimento e produção de veículos de alta qualidade

Leia mais

TENDÊNCIAS DE MERCADO DE REVESTIMENTOS OEM AUTOMOTIVOS

Acelerando a eletrificação para impulsionar a inovação e a demanda de revestimentos

A transição paraveículos elétricos (VEs)está remodelando a demanda por revestimentos OEM automotivos, exigindo soluções personalizadas que equilibrem o desempenho de proteção com a compatibilidade com materiais avançados, incluindo alumínio, compósitos e carcaças de baterias. Os VEs operam frequentemente em ambientes que são sensíveis ao ponto de vista térmico e elétrico, levando os fornecedores de revestimentos a desenvolver formulações que melhorem a proteção contra corrosão, o gerenciamento térmico e a estética da superfície. O crescimento em componentes elétricos também aumenta a demanda por primers e vernizes especializados que contribuem para o desempenho do sensor e a segurança em colisões. À medida que a produção de veículos elétricos cresce globalmente, os fornecedores de revestimentos estão a expandir as iniciativas de I&D e as linhas de produtos, melhorando a adesão e a durabilidade dos veículos da nova geração. O investimento contínuo em revestimentos personalizados para veículos elétricos ajuda os OEMs a reduzir defeitos de produção e a atender às crescentes expectativas dos consumidores por acabamentos sustentáveis e premium.

- Em março de 2025, a PPG Industries informou que seu negócio de revestimentos OEM automotivos apresentou um aumento de 8% nas vendas líquidas, com crescimento acima do mercado em todas as regiões, refletindo a forte demanda e o impulso de inovação em revestimentos OEM alinhados com o crescimento mais amplo da produção automotiva.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Regulamentações ambientais rigorosas para catalisar a adoção de revestimentos sustentáveis

As regulamentações ambientais e de emissões estão impulsionando a indústria em direção a tecnologias de revestimento ecologicamente corretas e com baixas emissões, como formulações à base de água, em pó e com baixo teor de VOC. Historicamente, os revestimentos OEM no setor automotivo dependiam de tecnologias à base de solvente. Ainda assim, regulamentações cada vez mais rígidas sobre compostos orgânicos voláteis (COV) e substâncias perigosas obrigam os fornecedores a inovar em produtos que atendam aos padrões em evolução, mantendo ao mesmo tempo o desempenho. Estas pressões regulamentares também influenciam os processos de fabrico, exigindo que as oficinas de pintura instalem equipamentos que minimizem as emissões e melhorem a eficiência energética. Isto, por sua vez, acelera as atividades de P&D em revestimentos sustentáveis que reduzem o impacto ambiental sem comprometer a resistência à corrosão, a qualidade do acabamento ou a durabilidade, impulsionando o crescimento do mercado de revestimentos OEM automotivos. Os padrões nos principais mercados, como Europa, América do Norte e Ásia-Pacífico, moldam coletivamente as especificações globais de revestimento, incentivando OEMs e fornecedores a colaborar em soluções compatíveis. As regras da EPA que limitam as emissões de COV nas operações de revestimento de superfícies destacam o foco regulatório contínuo nas reduções de emissões nas operações de pintura automotiva.

RESTRIÇÕES DE MERCADO

A volatilidade dos custos das matérias-primas pode restringir a expansão do mercado

O mercado enfrenta restrições devido à volatilidade significativa nos preços das matérias-primas, especialmente para os principais sistemas de resinas e componentes de pigmentos. Sistemas de resina, como resinas epóxi epoliuretanorepresentam uma grande parcela dos custos de produção, e as interrupções no fornecimento, nos preços da energia ou na disponibilidade de matérias-primas químicas impactam diretamente as margens dos fabricantes de revestimentos. A volatilidade dos preços também afeta as estratégias de aquisição, muitas vezes forçando os OEMs e os fornecedores de revestimentos a adaptarem os planos de fornecimento, protegerem os riscos ou absorverem aumentos de custos. Períodos de escassez de recursos podem retardar os ciclos de inovação de revestimentos e restringir a expansão em determinadas regiões, especialmente onde os estrangulamentos logísticos e da cadeia de abastecimento aumentam a complexidade. Esta restrição é ampliada durante crises económicas ou quando os mercados químicos globais enfrentam desequilíbrios, limitando trajetórias de crescimento previsíveis para os fornecedores de revestimentos. Os aumentos nos preços do dióxido de titânio e da resina epóxi entre 2021 e 2022 exemplificam as pressões nos custos das matérias-primas que impactam as cadeias de fornecimento de revestimentos.

OPORTUNIDADES DE MERCADO

Materiais leves e avançados para apresentar novas oportunidades de mercado

A mudança para estruturas de veículos leves e materiais avançados abre novas oportunidades para fornecedores de revestimentos OEM. À medida que os fabricantes de automóveis incorporam alumínio, aços de alta resistência, compósitos e plásticos de engenharia para melhorar a eficiência de combustível ou a autonomia de veículos elétricos, os revestimentos devem se adaptar para garantir a compatibilidade entre diversos substratos. Isso cria a demanda por sistemas de revestimento multifuncionais e com adesão otimizada que protejam contra a corrosão, melhorem o desempenho mecânico e mantenham as qualidades estéticas. A leveza também incentiva o desenvolvimento de revestimentos que melhoram a resistência térmica, química e ambiental em condições de serviço. Os fornecedores que investem na ciência da formulação e em soluções específicas para substratos podem conquistar uma participação de mercado incremental, alinhando-se com os requisitos dos OEM para plataformas de veículos da próxima geração. Revestimentos avançados feitos sob medida para carrocerias multimateriais representam um nicho crescente na cadeia de valor mais ampla de revestimentos OEM. A pesquisa e desenvolvimento avançados de revestimentos cerâmicos para gabinetes de baterias EV demonstram o potencial dos revestimentos para agregar valor funcional além da proteção tradicional.

DESAFIOS DO MERCADO

Compatibilidade de materiais complexos e diversidade de substratos para criar desafios para a expansão do mercado

A rápida mudança no design de veículos em direção a materiais leves, incluindo alumínio, aços de alta resistência, compósitos e plásticos de engenharia, apresenta um desafio técnico para revestimentos automotivos OEM. Os sistemas de revestimento devem fornecer adesão consistente, proteção contra corrosão e qualidade de acabamento em diversos substratos com diferentes energias superficiais. Isto aumenta a complexidade da formulação e os requisitos de testes, aumentando os custos de P&D e prolongando os ciclos de validação. A variabilidade na química do substrato também aumenta o risco de defeitos na pintura, exigindo pré-tratamentos de superfície mais avançados e controles de processo precisos nas oficinas de pintura. À medida que a eletrificação dos veículos e a inovação de materiais aceleram, equilibrar a compatibilidade multimateriais com a conformidade ambiental e as expectativas de durabilidade continua a ser um desafio significativo para os fabricantes de revestimentos e OEMs.

- Em janeiro de 2025, a Toyota confirmou avaliações ampliadas de adesão de tinta para painéis de alumínio e compostos nos próximosSUV elétricomodelos, refletindo os desafios do mundo real no revestimento de veículos multimateriais.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por camada de revestimento

Aumento da preferência do consumidor por acabamentos personalizados para impulsionar a liderança do segmento de base

Com base na camada de revestimento, o mercado é segmentado em pré-tratamento, eletrocoat (E-coat), primer, base coat e verniz.

O segmento de basecoat domina o mercado devido ao seu papel crítico no fornecimento de cor, diferenciação visual e identidade de marca. A crescente preferência do consumidor por acabamentos metálicos, perolados e personalizados eleva diretamente o valor da base por veículo. Alta sensibilidade à repintura, pigmentos complexos e efeitos multicamadas fortalecem ainda mais sua contribuição de receita, apesar da espessura mais fina do filme.

O segmento Electrocoat (E-coat) é o segmento que mais cresce e deverá crescer a um CAGR de 4,7% durante o período de previsão, impulsionado por requisitos mais rígidos de proteção contra corrosão e pelo aumento do uso de metais leves.

Por tipo de veículo

Produção sustentada de veículos de passageiros para promover a expansão segmentar de automóveis de passageiros

Com base no tipo de veículo, o mercado é segmentado em automóveis de passageiros, LCVs e HCVs.

O segmento de automóveis de passageiros domina o mercado devido aos seus elevados volumes de produção global e maior ênfase na estética exterior, retenção de brilho e acabamentos premium. Múltiplas camadas de revestimento, ciclos frequentes de atualização de modelos e crescente penetração de EV amplificam o valor por unidade de revestimentos neste segmento. A forte presença deSUVse crossovers impulsionam ainda mais o consumo de revestimento.

O segmento de LCVs é o segmento que mais cresce e deverá crescer a um CAGR de 4,5% durante o período de previsão. Isto é apoiado pelo crescimento do comércio eletrónico, pela procura de logística urbana e pelo aumento da renovação da frota em todas as regiões.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de tecnologia

Conformidade ambiental para fortalecer o domínio do segmento de revestimentos à base de água

Com base no tipo de tecnologia, o mercado é segmentado em revestimentos à base de água, revestimentos à base de solvente, revestimentos em pó e revestimentos curáveis por UV e com baixo cozimento.

O segmento de revestimentos à base de água detém a participação dominante no mercado de revestimentos OEM automotivos devido à sua ampla adoção em aplicações de base e conformidade com rigorosas regulamentações de VOC nas principais regiões de fabricação automotiva. Os investimentos OEM em oficinas de pintura avançadas e produção sustentável reforçam ainda mais este domínio.

O segmento de revestimentos com cura UV e baixo cozimento é o segmento que mais cresce e deve crescer a um CAGR de 6,5% durante o período de previsão. Isto é impulsionado pela produção de veículos elétricos, pelo aumento do uso de componentes plásticos e pela necessidade de processos de cura com eficiência energética.

Por tipo de resina

Resinas AcrílicasSegmento lidera o mercado com amplo uso em basecoats e vernizes

Com base no tipo de resina, o mercado é segmentado em poliuretano, acrílico, epóxi, poliéster, entre outros.

O segmento de resinas acrílicas domina o mercado devido ao seu amplo uso em bases e vernizes, oferecendo excelente clareza de cores, combinação de cores, resistência aos raios UV e eficiência de custos. A sua compatibilidade com tecnologias aquáticas fortalece ainda mais a adoção em plataformas de veículos de grande volume.

O segmento de resinas de poliuretano é o segmento que mais cresce e deverá crescer a um CAGR de 4,9% durante o período de previsão. Isto é apoiado pela crescente demanda por resistência a arranhões, durabilidade de brilho e desempenho de verniz premium, especialmente em veículos elétricos e veículos de luxo.

PERSPECTIVAS REGIONAIS DO MERCADO DE TINTAS OEM AUTOMOTIVAS

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive OEM Coatings Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico é a maior região e de mais rápida expansão no mercado global. O crescimento é impulsionado por enormes volumes de produção de veículos, pela expansão da demanda da classe média e pelo aumento da localização da fabricação OEM. Embora a eficiência de custos continue a ser crítica, o rigor regulamentar e o crescimento dos veículos eléctricos estão a acelerar a adopção de tecnologias de revestimento à base de água, em pó e avançadas nos principais países.

Mercado de revestimentos OEM automotivos da China

A China liderou o mercado Ásia-Pacífico com uma participação de 56,4% em 2025 devido aos volumes incomparáveis de produção de veículos e ao rápido crescimento na fabricação de VE. As crescentes expectativas de qualidade, regulamentações ambientais mais rigorosas e investimentos em grande escala em oficinas de pintura automatizadas estão impulsionando uma forte demanda por sistemas avançados de revestimento OEM.

Mercado de revestimentos OEM automotivos do Japão

Sofisticação tecnológica, exportações consistentes de veículos e padrões de revestimento de alta qualidade caracterizam o mercado japonês. Os OEMs se concentram em durabilidade, proteção contra corrosão e acabamentos de precisão para dar suporte à demanda estável por primers avançados, camadas de base e tecnologias de revestimento compatíveis com o meio ambiente. O mercado japonês foi avaliado em 1,56 mil milhões de dólares em 2025.

Mercado indiano de revestimentos OEM automotivos

O mercado indiano está preparado para apresentar um alto crescimento com um CAGR de 6,6% durante o período de previsão. Isto é impulsionado pelo aumentocarros de passageirose produção de VCL. O aumento da localização, a melhoria dos padrões de qualidade da tinta e a adoção gradual de tecnologias à base de água contribuem para expandir o consumo de revestimentos e aumentar o valor.

América do Norte

A América do Norte representa um mercado maduro, mas em constante crescimento, apoiado pela produção estável de veículos, forte demanda por picapes e SUVs e atualizações contínuas nas tecnologias de pintura OEM. A conformidade ambiental acelerou a mudança para revestimentos à base de água e com baixo teor de COV, enquanto os investimentos em veículos elétricos estão a aumentar a procura de primários e vernizes avançados. O elevado valor do revestimento por veículo, especialmente em veículos comerciais ligeiros e automóveis de passageiros premium, sustenta o crescimento do mercado, apesar da expansão moderada do volume de produção.

Mercado de revestimentos OEM automotivos dos EUA

Os EUA dominaram o mercado norte-americano com um valor de 2,59 mil milhões de dólares em 2025 devido à elevada produção de veículos de passageiros e camiões ligeiros. A forte demanda por acabamentos premium duráveis, o aumento da fabricação de veículos elétricos e os investimentos OEM em oficinas de pintura sustentáveis geram maior valor de revestimento por veículo, apoiando a expansão consistente do mercado.

Europa

O mercado europeu é moldado por regulamentações ambientais rigorosas, elevada penetração de tecnologias à base de água e um forte mix de veículos premium. Os OEMs priorizam sistemas de revestimento avançados para atender às normas VOC e, ao mesmo tempo, oferecer qualidade de acabamento superior. A eletrificação, a redução de peso e as atualizações frequentes dos modelos continuam a apoiar a procura constante de revestimentos, mesmo que a produção geral de veículos cresça a um ritmo moderado.

Mercado de revestimentos OEM automotivos do Reino Unido

A produção de automóveis de passageiros, as exportações de veículos premium e o aumento da montagem de veículos elétricos impulsionam o mercado do Reino Unido, que atingiu um valor de 0,76 mil milhões de dólares em 2025. O forte foco regulamentar nas emissões e na sustentabilidade apoia a elevada adoção de revestimentos à base de água e de baixo cozimento, enquanto a ênfase dos OEM na qualidade da aparência impulsiona a procura de bases e vernizes avançados.

Mercado de revestimentos OEM automotivos da Alemanha

A Alemanha representou o maior mercado da Europa, com uma quota de 27,3% em 2025, apoiada pela elevada produção de veículos e por um forte segmento de automóveis de luxo e desempenho. Tecnologias avançadas de pintura, acabamentos de cores complexos e produção de veículos elétricos aumentam significativamente o valor dos revestimentos por veículo, reforçando a posição dominante do país.

Resto do mundo

O mercado no resto do mundo, incluindo a América Latina, o Médio Oriente e a África, é impulsionado pela expansão gradual da montagem local de veículos, por melhorias na infraestrutura industrial e pela substituição de frotas de veículos envelhecidas. Embora os revestimentos à base de solvente continuem relevantes, a evolução regulamentar e os investimentos OEM estão a encorajar uma mudança gradual em direção a tecnologias de revestimento sustentáveis, apoiando o potencial de crescimento a longo prazo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

As empresas adotam tecnologias e inovação orientadas para a sustentabilidade para consolidar as suas posições na indústria

A inovação contínua na formulação, as tecnologias orientadas para a sustentabilidade e as parcerias de longo prazo entre fornecedores de revestimentos e fabricantes de veículos moldam as tendências globais do mercado de revestimentos OEM automotivos. Participantes líderes como PPG Industries, BASF Coatings, AkzoNobel, Axalta Coating Systems, Nippon Paint Holdings, Kansai Paint e Sherwin-Williams competem por meio de sistemas avançados de revestimento à base de água, em pó e de baixo cozimento que atendem a rigorosos padrões ambientais e de desempenho. As empresas fortalecem a competitividade expandindo instalações de produção regionais perto de fábricas OEM, investindo em soluções de pintura de alto rendimento e energeticamente eficientes e desenvolvendo revestimentos adaptados para veículos elétricos e substratos leves. As áreas de foco estratégico incluem eletrodeposição resistentes à corrosão, vernizes de aparência premium e sistemas de gerenciamento de cores habilitados digitalmente. As parcerias com OEMs enfatizam contratos de fornecimento de longo prazo, programas conjuntos de P&D e metas de sustentabilidade. Em junho de 2024, a BASF Coatings expandiu seu portfólio de revestimentos OEM à base de água para apoiar processos de pintura automotiva com baixo teor de VOC, reforçando seu posicionamento competitivo em plataformas globais de fabricação.

LISTA DAS PRINCIPAIS EMPRESAS DE REVESTIMENTOS OEM AUTOMOTIVOS PERFILADAS

- Indústrias PPG(NÓS.)

- Sistemas de Revestimento Axalta(NÓS.)

- Revestimentos BASF(Alemanha)

- AkzoNobel (Holanda)

- Nippon Paint Automotive Coatings (Japão)

- Pintura Kansai (Japão)

- Sherwin-Williams (Grupo de Acabamentos Automotivos)(NÓS.)

- Jotun (Noruega)

- Corporação KCC (Coreia do Sul)

- Grupo Beckers (Suécia)

- RPM International (Valspar Automotive) (EUA)

- Clariant (aditivos para revestimentos automotivos) (Suíça)

- Covestro (Alemanha)

- Resinas de revestimento DSM (Holanda)

- Berger Paints (OEM e revestimentos industriais)(Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026: PPG e 4Plastic lançaram revestimentos de textura de próxima geração projetados para reparar peças automotivas plásticas texturizadas e não pintadas nos EUA e Canadá. Os revestimentos replicam texturas OEM, melhorando a durabilidade e a precisão do acabamento, enquanto um aplicativo móvel ajuda os técnicos a identificar e combinar as texturas corretas, melhorando a precisão e a sustentabilidade do reparo, reduzindo as substituições de peças.

- Novembro de 2025: A AkzoNobel e a Axalta assinaram uma fusão definitiva de todas as ações, criando um líder global combinado em revestimentos com 17 mil milhões de dólares em receitas e 25 mil milhões de dólares em valor empresarial, visando 600 milhões de dólares em sinergias de custos. O acordo fortalece a escala, a amplitude tecnológica e a presença global dos OEM automotivos e dos revestimentos industriais.

- Novembro de 2025: A BASF Coatings inaugurou uma nova fábrica de produção de revestimentos automotivos OEM em Munster, Alemanha, projetada para cores de alto volume e alta rotação. A instalação enfatiza a qualidade consistente, a eficiência orientada pela automação e operações mais sustentáveis, apoiando os clientes OEM com um fornecimento mais rápido e estável de SKUs de cores populares.

- Outubro de 2025: A BASF e a Carlyle (com a QIA) chegaram a um acordo vinculativo para o negócio de revestimentos da BASF, incluindo revestimentos OEM automotivos, repintura e tratamentos de superfície, avaliando-o em cerca de US$ 8,5 bilhões em valor empresarial, com a BASF mantendo uma participação acionária de 40% e fechamento esperado no segundo trimestre de 2026 (sujeito a aprovações).

- Outubro de 2025: Toyoda Gosei e Kansai Paint anunciaram em conjunto a primeira tecnologia de revestimento em molde do Japão aplicável à produção em massa de grandes peças externas de plástico. A pintura dentro do molde melhora a qualidade da aparência e pode simplificar as etapas de acabamento, permitindo novas possibilidades de design para componentes grandes, ao mesmo tempo que apoia a eficiência da fabricação e a inovação do processo.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,2% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por camada de revestimento, por tipo de veículo, por tipo de tecnologia, por tipo de resina e por região |

|

Por camada de revestimento |

· Pré-tratamento · Eletrocoat (E-coat) · Cartilha · Base · Verniz |

|

Por tipo de veículo |

· Automóveis de passageiros · Veículos comerciais leves · AVCs |

|

Por tipo de tecnologia |

· Revestimentos à base de água · Revestimentos à base de solvente · Tintas em pó · Revestimentos curáveis por UV e de baixo cozimento |

|

Por tipo de resina |

· Poliuretano · Acrílico · Epóxi · Poliéster · Outros (sistemas alquídicos, híbridos) |

|

Por geografia |

· América do Norte (por camada de revestimento, por tipo de veículo, por tipo de tecnologia, por tipo de resina e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por camada de revestimento, por tipo de veículo, por tipo de tecnologia, por tipo de resina e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por camada de revestimento, por tipo de veículo, por tipo de tecnologia, por tipo de resina e por país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do Mundo (Por Camada de Revestimento, Por Tipo de Veículo, Por Tipo de Tecnologia e Por Tipo de Resina) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 18,68 mil milhões de dólares em 2025 e deverá atingir 27,12 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 10,70 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 4,2% durante o período de previsão de 2026 a 2034.

Por tipo de veículo, o segmento de automóveis de passageiros lidera a participação de mercado.

Regulamentações ambientais rigorosas são fatores-chave previstos para impulsionar a expansão do mercado.

PPG Industries, BASF se, AkzoNobel, Axalta, Nippon Paint, Sherwin Williams Company e Kansai Paint são os principais players do mercado.

A Ásia-Pacífico é responsável pela maior parte do mercado.

América do Norte, Europa, Ásia-Pacífico e o resto do mundo foram considerados no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco