Tamanho do mercado de pilares automotivos, participação e análise da indústria, por tipo de pilar (pilar A, pilar B, pilar C, pilar D e outros), por material (aço, alumínio, compósitos/fibra de carbono, plástico/polímeros), por tipo de veículo (hatchback, sedan, SUVs, LCVs, HCVs, ônibus e ônibus) e previsão regional, 2026-2034

Tamanho do mercado do pilar automotivo

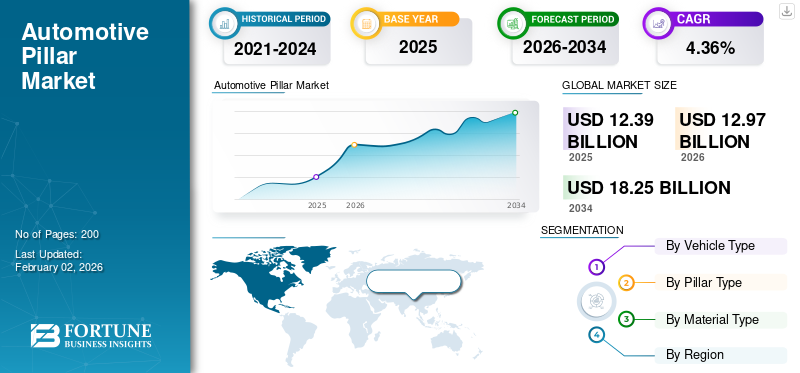

O tamanho do mercado global do pilar automotivo foi avaliado em US$ 12,39 bilhões em 2025. O mercado deverá crescer de US$ 12,97 bilhões em 2026 para US$ 18,25 bilhões até 2034, exibindo um CAGR de 4,36% durante o período de previsão. A Ásia-Pacífico dominou o mercado do pilar automotivo com uma participação de 48,22% em 2025.

Os pilares automotivos são suportes estruturais verticais em um veículo que conectam o teto à carroceria, aumentando a resistência, a resistência a colisões e a segurança dos passageiros. Classificados como pilares A, B, C e, às vezes, D, esses componentes influenciam a visibilidade, a aerodinâmica e o design do veículo. Eles desempenham um papel fundamental no cumprimento das regulamentações de segurança, ao mesmo tempo que moldam a estética dos automóveis de passageiros, SUVs, ônibus e veículos comerciais em toda a indústria automotiva global. O mercado é impulsionado pelas crescentes regulamentações de segurança, pela crescente adoção de materiais leves e pela crescente demanda por veículos elétricos e com baixo consumo de combustível. Avanços na estrutura compósitos, os padrões de resistência ao choque e as inovações no design de veículos também impulsionam o crescimento do mercado.

Os principais players do mercado incluem Magna International, Gestamp Automoción, Toyoda Iron Works, Kirchhoff Automotive e Benteler International. Essas empresas concentram-se no uso de materiais avançados, como alumínio e fibra de carbono, para reduzir o peso e, ao mesmo tempo, garantir durabilidade. Os investimentos estratégicos em investigação, design e instalações de produção regionais reforçam a sua vantagem competitiva. Parcerias com fabricantes de automóveis, inovações em designs resistentes a colisões e iniciativas de sustentabilidade definem ainda mais o seu papel na formação do panorama do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Regulamentações rigorosas de segurança e padrões de resistência a falhas impulsionam o crescimento do mercado

Regulamentações rigorosas de segurança e padrões de resistência a colisões são as principais forças que impulsionam o crescimento do mercado do pilar automotivo. Governos e órgãos de segurança como NHTSA, Euro NCAP e ASEAN NCAP impõem regras rigorosas para proteção contra capotamento, resistência a impactos laterais e resistência do telhado, tornando os pilares um elemento estrutural essencial. As montadoras são obrigadas a projetar pilares A e B usando aço, alumínio ou compósitos avançados de alta resistência para atender às classificações de testes de colisão. O não cumprimento desses padrões impacta as vendas, a reputação da marca e a aprovação regulatória. Esta conformidade obrigatória garante inovação e investimento contínuos em pilares mais fortes, leves e resistentes a colisões, posicionando as regulamentações de segurança como o principal motor do crescimento do mercado global. Em Setembro de 2025, a China divulgou um projecto de regras de segurança para sistemas de assistência à condução de Nível 2 que exigirão a detecção do desengajamento do condutor, o envio de alertas e a desactivação do sistema se não houver resposta. Estes regulamentos, em vigor a partir de 2027, sublinham o crescente escrutínio regulamentar em torno dos ADAS (sistemas avançados de assistência ao condutor), que interagem com o design dos pilares quando câmaras ou sensores são montados nos pilares A/B ou perto deles.

RESTRIÇÕES DE MERCADO:

Altos custos de materiais e fabricação limitam a expansão do mercado

Os altos custos de material e fabricação atuam como uma restrição importante no mercado. Materiais leves avançados, como alumínio, compósitos e fibra de carbono melhoram significativamente a segurança e a eficiência de combustível, mas permanecem caros para obter e processar. Métodos de fabricação especializados, incluindo estampagem a quente e hidroformação, aumentam ainda mais as despesas de produção, tornando essas soluções viáveis principalmente para veículos de luxo e premium. Em segmentos sensíveis a preços, as montadoras preferem pilares de aço tradicionais devido à acessibilidade. Esta barreira de custos limita a adopção em larga escala de tecnologias inovadoras, retardando a penetração no mercado e restringindo o crescimento nas categorias de veículos emergentes e no mercado de massa.

OPORTUNIDADES DE MERCADO:

A adoção de materiais leves cria oportunidades lucrativas de crescimento

A oportunidade mais significativa para o mercado reside na adoção de materiais leves para apoiar o crescimento dos veículos elétricos (EV) e as metas de eficiência de combustível. À medida que os VEs ganham destaque, a redução do peso total do veículo torna-se crucial para estender bateria alcance e melhorando o desempenho. Pilares automotivos feitos de alumínio, fibra de carbono, compósitos avançados e ligas híbridas fornecem o equilíbrio entre resistência e peso exigido pelos designs modernos. Além disso, regulamentações globais mais rigorosas sobre emissões incentivam as montadoras a substituir o aço tradicional por alternativas sustentáveis e mais leves. As empresas que desenvolvem soluções de pilares leves e econômicas estão bem posicionadas para capturar a demanda tanto dos fabricantes de veículos elétricos quanto dos veículos de combustão interna com baixo consumo de combustível. Em novembro de 2024, o Group-TTM desenvolveu matrizes de transferência de fundição avançadas adaptadas para a fabricação de pilares A usando metais leves, como o alumínio. Essas ferramentas permitem melhor controle sobre a deformação na conformação de materiais leves e melhoram a eficiência da produção e a consistência das peças.

DESAFIOS DO MERCADO:

Equilibrar os padrões de segurança com a visibilidade do condutor continua a ser um desafio fundamental

O maior desafio do mercado reside em equilibrar os padrões de segurança com a visibilidade do condutor. Os pilares, especialmente os pilares A, são essenciais para cumprir os rigorosos requisitos de resistência a colisões e de proteção contra capotamento. No entanto, reforçá-los para obter maior resistência aumenta frequentemente a espessura, restringindo o campo de visão do condutor e criando pontos cegos. Esta compensação complica o design, uma vez que os reguladores exigem estruturas mais fortes, enquanto os consumidores esperam melhor visibilidade e conforto de condução. Embora soluções como materiais transparentes, ligas mais finas, porém mais fortes, e sistemas baseados em câmeras estejam sendo exploradas, os altos custos e as complexidades de integração limitam a adoção em larga escala, tornando esse equilíbrio o desafio mais difícil da indústria. Em junho de 2025, a Mercedes-Benz emitiu um recall para cerca de 90.000 veículos, pois o pilar C e o forro do teto falharam no FMVSS (Federal Motor Vehicle Safety Standard), impactando os testes de absorção. O problema está relacionado à rigidez inadequada, que reduziu a absorção de energia.

TENDÊNCIAS DO MERCADO PILAR AUTOMOTIVO:

A integração de sensores e ADAS em estruturas de pilares é uma tendência emergente do mercado

Uma das tendências mais significativas do mercado do pilar automotivo é a integração de sensores e sistemas avançados de assistência ao motorista (ADAS) em estruturas de pilares. Tradicionalmente servidos como suportes de segurança passiva, os pilares estão agora a ser concebidos para acomodar câmaras, radar, LiDAR e sensores de monitorização do condutor que melhoram a visibilidade e permitem evitar colisões. Os pilares A e B, em particular, são locais chave para incorporar estas tecnologias sem comprometer a estética do veículo. Esta mudança reflete a transição da indústria para veículos conectados e autónomos, onde os pilares servem um duplo propósito: manter a resistência a colisões e, ao mesmo tempo, permitir funcionalidades de mobilidade inteligentes. Esses pilares multifuncionais representam o futuro do design e da segurança automotiva. Em agosto de 2025, a Tesla atualizou seu Modo Sentinela para incluir imagens das câmeras do pilar B do Cybertruck, melhorando a segurança do veículo ao cobrir pontos cegos anteriormente perdidos pelas câmeras dianteiras e traseiras. Esta atualização fortalece a vigilância lateral e destaca o papel crescente das tecnologias integradas em pilares na melhoria da segurança dos veículos.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo

A crescente preferência do consumidor por recursos de segurança impulsiona a expansão do segmento de SUVs

Com base no tipo de veículo, o mercado é classificado em hatchback, sedan, SUVs, LCVs, HCVs, ônibus e ônibus.

O segmento SUV por tipo de veículo deverá representar um tamanho de mercado de US$ 5,35 bilhões, representando uma participação de 41,24%. Os SUVs dominam e são o tipo de veículo que mais cresce no mercado devido à sua popularidade global, estruturas estruturais maiores e à crescente demanda dos consumidores por segurança e conforto nocarros de passageiros segmento. Os pilares dos SUVs devem ser mais fortes para suportar carrocerias maiores, centro de gravidade mais alto e tetos maiores, incluindo tetos solares panorâmicos. Além disso, a preferência do consumidor por SUVs premium com recursos de segurança avançados impulsiona a necessidade de materiais e designs inovadores para os pilares. As economias emergentes com populações crescentes de classe média também estão a alimentar as vendas de SUV, aumentando ainda mais a procura por pilares fortes, leves e elegantes que equilibrem segurança, visibilidade e estética de design. Em Setembro de 2025, a Jetour, uma marca chinesa de SUV, anunciou a expansão para a Europa, começando pela Polónia, com o objectivo de aumentar as vendas globais de 560.000 unidades em 2024 para 800.000 unidades em 2025, alavancando a procura de SUVs no mercado.

Por tipo de pilar

Papel crítico na resistência a colisões e na proteção dos passageiros impulsiona a expansão do segmento do pilar B

Em termos de tipo de pilar, o mercado é categorizado em pilar A, pilar B, pilar C, pilar D e outros.

O segmento do pilar B por tipo de pilar deverá atingir US$ 5,02 bilhões, capturando 38,73% da participação de mercado. O pilar B é o segmento dominante no mercado, pois desempenha um papel central na resistência aos choques e na rigidez estrutural dos veículos. Posicionado entre as portas dianteiras e traseiras, ele ancora componentes críticos de segurança, como cintos de segurança, sistemas de proteção contra impactos laterais e airbags de cortina. Os pilares B são essenciais para prevenir a intrusão no habitáculo durante colisões e garantir a segurança dos passageiros, tornando-os indispensáveis em todos os tipos de veículos. À medida que as regulamentações de segurança se tornam mais rigorosas a nível global, os fabricantes de automóveis investem fortemente no reforço dos pilares B, utilizando aço avançado de alta resistência e ligas leves, salvaguardando a conformidade e mantendo a eficiência de custos. Suas funções estruturais e de segurança insubstituíveis garantem o domínio do segmento. Em novembro de 2021, a Novelis lançou o Advanz 7UHS-s701, uma nova liga de alumínio voltada para aplicações críticas de segurança, como reforços de pilares A e B. Ele oferece leveza (até 40% em relação ao aço formado a quente), ao mesmo tempo que atende aos requisitos de colisão, carregamento e projeto. Também foi projetado para trabalhar com hot stamping, auxiliando na compatibilidade com os processos produtivos existentes.

Os pilares D e outros pilares de suporte são o segmento que mais cresce devido ao aumento da produção de SUVs, crossovers, minivans e veículos de luxo que exigem teto adicional e suporte estrutural. Os pilares D são cruciais para veículos maiores com maior espaço de cabine, tetos panorâmicos e aberturas laterais traseiras, aumentando a rigidez e a resistência a colisões. A crescente demanda dos consumidores por SUVs e designs premium está levando as montadoras a integrar pilares D elegantes, porém fortes. A adoção de materiais leves e customização estética também acelera o crescimento do segmento. À medida que os SUVs dominam os mercados globais, os pilares D e outros pilares de apoio contribuem cada vez mais para a segurança, estabilidade e arquitetura de design moderno dos veículos. Nos números de vendas de grandes SUVs nos EUA em 2025, o Chevrolet Tahoe vendeu 60.094 unidades no período acumulado do ano, acima das 48.443 durante o mesmo período do ano passado, um crescimento de quase 24%.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de material

Custo-benefício e confiabilidade estrutural garantem domínio do segmento siderúrgico

Com base no tipo de material, o mercado é segmentado em aço, alumínio, compósitos/fibra de carbonoe plástico/polímeros.

Prevê-se que o segmento siderúrgico por material domine o mercado com um valor de US$ 9,09 bilhões, respondendo por 70,05% da participação total. O aço domina o mercado, pois continua sendo o material mais utilizado para segurança estrutural, eficiência de custos e escalabilidade no mercado de massa. Variantes de aço de alta e ultra-alta resistência oferecem resistência superior a colisões e são relativamente acessíveis em comparação com alumínio ou compósitos. Suas cadeias de suprimentos bem estabelecidas, processos de fabricação comprovados e capacidade de reparo fazem do aço a escolha preferida das montadoras em todo o mundo. Os pilares de aço são essenciais para atender às rigorosas regulamentações de resistência a colisões, ao mesmo tempo que mantêm os custos dos veículos competitivos, especialmente em modelos de mercado de massa. Apesar das tendências de redução de peso, o aço mantém o domínio devido à sua versatilidade, durabilidade e capacidade de fornecer integridade estrutural em todas as categorias de veículos. Em abril de 2025, a Kirchhoff Automotive anunciou o desenvolvimento de novos produtos usando um aço silício-boro. Os testes do pilar B formado a quente mostraram maior segurança em colisões através de melhor absorção de energia com menor uso de material. Uma inovadora travessa modular de aço (design de casca aberta) também foi introduzida para proporcionar integração funcional e redução de custos.

Os compósitos e a fibra de carbono representam o segmento de materiais que mais cresce devido à crescente procura por estruturas leves que melhorem a eficiência de combustível e a autonomia dos veículos elétricos. Esses materiais oferecem relações resistência/peso superiores em comparação aos metais tradicionais, permitindo designs mais seguros, porém mais leves. Os fabricantes de veículos elétricos e premium estão adotando cada vez mais compósitos para melhorar o desempenho, a estética e a sustentabilidade. Embora o custo continue a ser uma limitação, as inovações contínuas no processamento de materiais e nas técnicas de produção em massa estão a melhorar a viabilidade. À medida que os fabricantes de automóveis se concentram em estratégias leves para cumprir as normas de emissões e aumentar a eficiência das baterias EV, os pilares de compósitos e de fibra de carbono estão a registar uma rápida adoção e crescimento no mercado de pilares automóveis. Em julho de 2025, a Kraiburg TPE lançou sua série Thermolast R RC/UV/AP para pilares automotivos, oferecendo peso mais leve elastômero termoplásticomateriais que mantêm resistência, durabilidade e conformidade com deformação por colisão e padrões de segurança. A inovação permite perfis de pilares mais finos sem comprometer a integridade estrutural.

Perspectiva Regional do Mercado Pilar Automotivo

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

A Ásia-Pacífico domina e é o mercado de crescimento mais rápido para pilares automotivos, impulsionado pelas enormes indústrias automotivas na China, Japão, Índia e Coreia do Sul. O aumento do rendimento da classe média, a rápida urbanização e a crescente sensibilização para a segurança estão a alimentar a procura de veículos, especialmente SUVs e veículos eléctricos. Os governos estão a impor normas de segurança e emissões mais rigorosas, obrigando os fabricantes de automóveis a adotar pilares mais fortes e leves. Além disso, a Ásia-Pacífico lidera a adoção de veículos elétricos, aumentando ainda mais a procura por pilares compostos e de alumínio. A produção com custos competitivos, as exportações de veículos em grande escala e a presença de fabricantes de automóveis globais e regionais fazem da Ásia-Pacífico o centro tanto para o volume como para a inovação. Em Setembro de 2025, o Global NCAP implementou protocolos de segurança mais rigorosos, introduzindo testes de impacto lateral mais rigorosos que colocam maior ênfase na resistência dos pilares do automóvel, especialmente os pilares B e C, para proteger os passageiros durante colisões. O Maruti Suzuki Victor tornou-se o primeiro carro indiano a alcançar uma classificação de 5 estrelas sob estas regras, destacando o papel dos pilares reforçados na segurança em colisões. O mercado do Japão deverá atingir 1 bilhão de dólares até 2026, o mercado da China deverá atingir 3,71 bilhões de dólares até 2026 e o mercado da Índia deverá atingir 0,57 bilhões de dólares até 2026. A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 5,97 bilhões de dólares em 2025, representando 48,22% de participação, e deverá atingir 6,32 bilhões de dólares em 2026.

América do Norte

A América do Norte detém a segunda maior participação no mercado automotivo, impulsionada por regulamentações de segurança rigorosas, forte demanda por SUVs e picapes e alta conscientização dos consumidores em relação à proteção contra colisões. As montadoras da região priorizam a conformidade com os padrões NHTSA e IIHS, impulsionando a inovação na resistência e no design dos pilares. As iniciativas de redução de peso também apoiam o crescimento à medida que os fabricantes mudam para tecnologias mais eficientes em termos de combustível e veículos elétricos.A presença de OEMs globais e fornecedores de nível 1 garante avanços contínuos no uso de materiais, especialmente aço e alumínio de ultra-alta resistência. A crescente procura dos consumidores por veículos de luxo e tecnologicamente avançados reforça ainda mais o desenvolvimento do mercado da América do Norte. O mercado dos EUA deverá atingir 2,48 mil milhões de dólares até 2026. Em 2025, o mercado da América do Norte situou-se em 2,99 mil milhões de dólares, representando 24,17% da procura global, e deverá crescer para 3,11 mil milhões de dólares em 2026.

NÓS.

Os EUA dominam a região norte-americana devido à sua robusta base de produção automóvel, particularmente em SUVs e picapes, que requerem apoios estruturais mais fortes. Padrões federais rigorosos de resistência a colisões e expectativas avançadas de segurança do consumidor impulsionam a inovação contínua em projetos de pilares A e B. As montadoras dos EUA investem pesadamente em aço de alta resistência, alumínio e pilares compostos para equilibrar segurança com eficiência. Fortes investimentos em P&D, infraestrutura de fabricação avançada e a presença de OEMs líderes posicionam os EUA como o mercado dominante na região.

Europa

O mercado europeu é impulsionado por regulamentações de segurança rigorosas do Euro NCAP e da UE, juntamente com uma forte preferência dos consumidores por veículos premium. As montadoras alemãs, francesas e do Reino Unido lideram na adoção de materiais leves e sustentáveis para os pilares, a fim de cumprir as metas de emissões e eficiência. O aumento da produção de veículos eléctricos e a crescente procura de automóveis de luxo também impulsionam a adopção de pilares avançados de compósitos e alumínio. Além disso, os fabricantes europeus enfatizam a integração de ADAS e tecnologias de sensores em estruturas de pilares para apoiar a condução semiautônoma. Iniciativas de sustentabilidade e um forte foco na resistência a colisões garantem que a Europa continue a ser um mercado vital para soluções inovadoras de pilares. Em julho de 2025, a Valeo e a Mobileye uniram-se para fornecer às marcas do Grupo Volkswagen (VW, SEAT, Škoda) a sua arquitetura Surround ADAS, que utiliza múltiplas câmaras e sensores em torno do perímetro do veículo. O design deste sistema implica a montagem de sensores perto das áreas dos pilares A/B para garantir uma cobertura de 360°. O mercado do Reino Unido deverá atingir 0,44 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,63 mil milhões de dólares até 2026. A região da Europa capturou 18,48% do mercado global em 2025, gerando 2,29 mil milhões de dólares em receitas, e deverá atingir 2,36 mil milhões de dólares em 2026.

Resto do mundo

O mercado do Resto do Mundo é impulsionado pelo aumento da produção de veículos e pelo aumento das regulamentações de segurança na América Latina, no Médio Oriente e em África. A crescente adoção de SUVs e veículos comerciaisnestas regiões cria a procura de pilares estruturalmente fortes. Embora a sensibilidade aos custos limite o uso generalizado de compósitos ou materiais avançados, os pilares de aço dominam devido à acessibilidade e durabilidade. Espera-se que a aplicação gradual dos padrões de resistência ao choque, juntamente com a crescente conscientização sobre a segurança do consumidor, fortaleça o crescimento do mercado regional. Os investimentos na produção localizada e a entrada de OEMs globais nestes mercados impulsionarão ainda mais a procura por designs avançados de pilares. O mercado do Resto do Mundo gerou 1,13 mil milhões de dólares em 2025, representando 9,12% do panorama do mercado global, e deverá atingir 1,18 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Inovação em materiais leves e integração ADAS impulsionam vantagem competitiva

O mercado é altamente competitivo, com fornecedores globais de nível 1 e players regionais focados em inovação, leveza e conformidade com padrões de segurança rigorosos. Empresas líderes como Magna International, Gestamp Automoción, Kirchhoff Automotive, Benteler International e Toyoda Iron Works dominam através de fortes parcerias OEM e presença global de produção. A competição gira em torno do desenvolvimento de aço de altíssima resistência, alumínio e pilares compostos que equilibram segurança com redução de peso. O aumento do foco na sustentabilidade e na integração do ADAS intensifica ainda mais a rivalidade. Colaborações estratégicas, investimentos em P&D e produção localizada são estratégias-chave adotadas pelos players para fortalecer a presença e a diferenciação no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DOS PILARES AUTOMOTIVOS PERFILADAS:

- Magna Internacional Inc. (Canadá)

- Gestamp Automoción S.A. (Espanha)

- Kirchhoff Automotive GmbH (Alemanha)

- Benteler Internacional AG (Áustria)

- Toyoda Iron Works Co., Ltd. (Japão)

- Corporação G-TEKT (Japão)

- Aisin Seiki Co., Ltd. (Japão)

- Dura Automotive Systems, LLC (EUA)

- Hirotec Corporation (Japão)

- Martinrea International Inc. (Canadá)

- CIE Automotive S.A. (Espanha)

- Hyundai Mobis Co., Ltd. (Coréia do Sul)

- Thyssenkrupp AG (Alemanha)

- ArcelorMittal S.A. (Luxemburgo)

- Corporação UACJ (Japão)

- Corporação do Grupo BaoSteel (China)

- SeAH Steel Holdings Corporation (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em setembro de 2025, a Kirchhoff Automotive revelou um pilar B formado a quente feito de aço silício-boro (“SIBORA”), desenvolvido com a Volkswagen e outros parceiros. O pilar, apresentado na IAA Mobility 2025, recebeu o Prêmio Sueco de Aço por seu tipo de aço inovador. Os principais recursos incluem controle de dureza variável por meio de ajustes de temperatura durante a produção, alcançando maior segurança contra colisões e, ao mesmo tempo, apoiando metas de leveza e sustentabilidade.

- Em setembro de 2025, a AISIN Corporation revelou sua Unidade de Pilar Inteligente na IAA Mobility 2025. A tecnologia integra funções de detecção no pilar, alcançando mais de três vezes a distância de reconhecimento e quatro vezes o ângulo de reconhecimento em comparação com os benchmarks da indústria para entrada sem chave. Também melhora a aparência estética.

- Em setembro de 2025, a DURA começou a modernizar a produção com inspeção 3D automatizada (MetroFactory) para melhorar a precisão dimensional e a qualidade de componentes de carroceria críticos para a segurança. Esse recurso suporta a fabricação precisa de pilares e as tolerâncias de montagem necessárias para pilares modernos de alta resistência e integrados a sensores.

- Em maio de 2025, a Zeekr revelou seu veículo elétrico 007 GT, que apresenta um sistema interativo inteligente de pilar B que incorpora duas câmeras. Esta inovação melhora a visibilidade lateral e suporta funcionalidades autónomas, adicionando informações sensoriais à estrutura do pilar.

- Em janeiro de 2025, na Bharat Mobility Global Expo, a Gestamp introduziu um “Anel de porta” em sua linha GES-GIGASTAMPING: um componente de peça única que substitui várias peças. Isto melhora a integridade das células de segurança em cenários de colisão, reduz o peso, simplifica a montagem e diminui a complexidade de fabricação, todos relevantes para o reforço dos pilares e da estrutura adjacente da carroceria.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021–2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021–2024 |

| Taxa de crescimento | |

| Unidade | Valor (US$ bilhões) |

| Por tipo de veículo |

|

| Por tipo de pilar |

|

| Por tipo de material |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 12,39 mil milhões de dólares em 2025 e deverá atingir 18,25 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em USD 12,39 bilhão.

Espera-se que o mercado apresente um CAGR de 4,36% durante o período de previsão de 2026-2034.

O segmento siderúrgico liderou o mercado por tipo de material.

Regulamentações de segurança rigorosas e padrões de resistência a colisões impulsionam o crescimento do mercado.

Empresas líderes como Magna International, Gestamp Automoción, Kirchhoff Automotive, Benteler International e Toyoda Iron Works dominam o mercado.

A Ásia-Pacífico detinha a maior participação no mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco