Tamanho do mercado de serviços automotivos, análise de participação e indústria, por tipo de serviço (serviços de manutenção periódica, substituição de peças de desgaste, reparos mecânicos e elétricos, diagnóstico e serviços relacionados a software e serviços de reparo de carroceria e pintura e colisão), por natureza de serviço (programado e não programado), por tipo de veículo (carros de passageiros, LCVs e HCVs), por tipo de provedor de serviços (oficinas autorizadas de OEM/revendedor, garagens de reposição independentes e serviço especializado Correntes), Por Propulsão (ICE e Elétrica) e Pr

Tamanho do mercado de serviços automotivos e visão geral da indústria

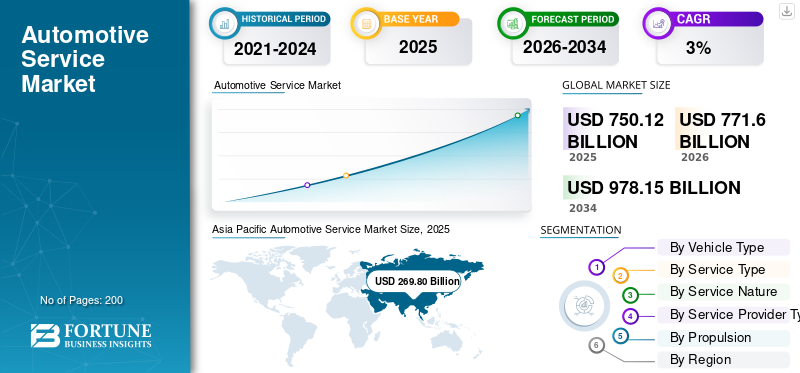

O tamanho global do mercado de serviços automotivos foi avaliado em US$ 750,12 bilhões em 2025. O mercado deve crescer de US$ 771,60 bilhões em 2026 para US$ 978,15 bilhões até 2034, exibindo um CAGR de 3,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado de serviços automotivos com uma participação de mercado de 35,97% em 2025.

O serviço automotivo refere-se à inspeção, manutenção, reparo e substituição de componentes do veículo para garantir o desempenho ideal. Também abrange os serviços relativos à segurança, confiabilidade e conformidade com os fabricantes de acordo com as normas regulatórias. Os principais impulsionadores do mercado, como o aumento da demanda, os avanços tecnológicos, o apoio regulatório, a eficiência de custos e as mudanças nas preferências dos consumidores, estimulam ativamente o crescimento e a expansão do mercado.

Os principais players do mercado incluem fabricantes e prestadores de serviços líderes, como Robert Bosch GmbH, Bridgestone Corporation, Michelin Group, Mobivia Groupe e Goodyear Tire & Rubber Company, entre outros. Estas empresas competem através de tecnologias avançadas de equipamentos, diagnóstico digital integração, automação, maior eficiência de serviço e conformidade com padrões de segurança e emissões em evolução.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de serviços automotivos

- Tamanho do mercado em 2025: US$ 750,12 bilhões

- Tamanho do mercado em 2026: US$ 771,60 bilhões

- Tamanho do mercado previsto para 2034: US$ 978,15 bilhões

- CAGR: 3,0% de 2026–2034

- A Ásia-Pacífico dominou o mercado de serviços automotivos com uma participação de 35,97% em 2025.

- O segmento de veículos comerciais leves é o que mais cresce, expandindo a um CAGR de 4,0% durante o período de previsão.

- Os serviços de diagnóstico e relacionados a software representam o segmento de serviços que mais cresce, expandindo a um CAGR de 4,9%.

Ásia-Pacífico

A Ásia-Pacífico é o maior mercado e o de mais rápido crescimento, impulsionado pelo aumento da propriedade de veículos e pela expansão das redes de serviços.

América do Norte

A América do Norte é o segundo maior mercado, apoiado por um ecossistema automotivo maduro e uma frota de veículos envelhecida.

Europa

A Europa detém a terceira maior quota de mercado, impulsionada por rigorosas regulamentações de segurança e práticas de manutenção preventiva.

NÓS.

Estima-se que o mercado atinja US$ 170,69 bilhões em 2026, representando cerca de 22,1% da receita global.

Japão

Estima-se que o mercado atinja US$ 45,37 bilhões em 2026, representando aproximadamente 5,9% da receita global.

Leia mais

TENDÊNCIAS DO MERCADO DE SERVIÇOS AUTOMOTIVOS

Soluções de digitalização e oficinas conectadas para moldar as tendências do mercado

A digitalização e as tecnologias conectadas são tendências-chave do mercado que moldam a indústria de serviços de reparação e manutenção automotiva. Os equipamentos modernos integram-se cada vez mais à conectividade em nuvem, à análise de dados e aos diagnósticos baseados em software para melhorar a precisão e a eficiência. As soluções de oficina conectada permitem manutenção preditiva, atualizações remotas e monitoramento de desempenho em tempo real. A integração com plataformas de gerenciamento de oficina melhora a transparência do fluxo de trabalho e a utilização de recursos, influenciando as decisões de compra em centros de serviços autorizados por OEM e centros de serviços independentes. Isto ocorre porque as oficinas hoje buscam maior produtividade, menor tempo de inatividade e melhores níveis de experiência do cliente de forma consistente em nível global.

- Por exemplo, em julho de 2024, a East Auto apresentou novos sistemas avançados de diagnóstico, fluxos de trabalho de serviços digitais e ferramentas de oficina conectadas destinadas a melhorar a precisão dos reparos, reduzir os tempos de resposta e integrar a manutenção orientada por software para veículos modernos.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão do parque de veículos e frota envelhecida para impulsionar a demanda por equipamentos de serviço

O aumento contínuo do parque global de veículos, combinado com uma frota envelhecida, é um fator chave para o crescimento do mercado de serviços automotivos. Os veículos mais antigos exigem inspeções, manutenção e substituição de componentes mais frequentes, o que leva a um aumento nas visitas às oficinas. Isso aumenta diretamente a demanda por equipamentos de serviços automotivos, como elevadores, diagnósticos e sistemas de gerenciamento de fluidos. Além disso, as taxas mais elevadas de propriedade de veículos em áreas urbanas e semiurbanas estão a expandir a base instalada de centros de serviços, apoiando ainda mais o crescimento sustentado do mercado a nível mundial a longo prazo e em todas as regiões.

- Em abril de 2025, os dados do SIAM mostraram que a Índia produziu 31,0 milhões de veículos no ano fiscal de 2024–25, acima dos 28,4 milhões; as vendas nacionais de veículos atingiram 25,6 milhões de unidades, incluindo 19,6 milhões de veículos de duas rodas e 4,3 milhões de veículos de passageiros, ampliando o número de veículos nas estradas e a demanda de serviços no longo prazo.

RESTRIÇÕES DE MERCADO

Altos custos iniciais de investimento e manutenção para restringir a adoção de tecnologias modernas

Os serviços automotivos geralmente envolvem altos gastos de capital iniciais, especialmente para sistemas de diagnóstico avançados, elevadores automatizados, equipamentos de alinhamento de precisão e treinamento técnico. As oficinas pequenas e independentes enfrentam frequentemente limitações orçamentais, restringindo a sua capacidade de investir em tecnologias modernas. Além disso, despesas recorrentes relacionadas com calibração, licenciamento de software e manutenção de rotina aumentam os custos totais de propriedade. Estas pressões financeiras atrasam os ciclos de substituição, atrasam as atualizações tecnológicas e, em última análise, restringem uma penetração mais ampla no mercado em regiões sensíveis aos custos, limitando ainda mais significativamente a dinâmica geral do investimento.

OPORTUNIDADES DE MERCADO:

Eletrificação crescente e complexidade de ADAS para criar oportunidades de crescimento

A crescente eletrificação e a crescente integração de sistemas avançados de assistência ao condutor estão a criar fortes oportunidades de crescimento para o mercado. Os veículos elétricos e híbridos requerem ferramentas de diagnóstico especializadas, equipamentos de manutenção de baterias e infraestrutura de segurança aprimorada nas oficinas. Da mesma forma, os veículos equipados com ADAS exigem sistemas de calibração precisos e soluções de alinhamento orientadas por software. Os provedores de serviços que atualizam proativamente as capacidades podem acessar novos fluxos de receita, diferenciar ofertas e fortalecer a competitividade à medida que a adoção acelera em ecossistemas de serviços de veículos comerciais e de passageiros em todo o mundo.

- Em junho de 2023, na Automechanika Birmingham, a Launch Tech UK apresentou suas mais recentes ferramentas de calibração e diagnóstico ADAS, incluindo ADAS Pro+ e ADAS Mobile, atraindo milhares de oficinas e técnicos e destacando a crescente demanda das oficinas por soluções avançadas de calibração.

DESAFIOS DO MERCADO

Escassez de mão de obra qualificada e requisitos de treinamento para desafiar a adoção pelo mercado

A escassez de técnicos qualificados e os crescentes requisitos de formação representam um desafio crítico para o mercado. O serviço automotivo avançado exige experiência em eletrônica, diagnóstico de software, sistemas EV e calibração de ADAS. Muitos centros de serviços lutam para aprimorar continuamente a qualificação de sua força de trabalho devido a restrições de tempo e custos. A proficiência técnica insuficiente pode limitar a utilização do equipamento, reduzir a qualidade do serviço e enfraquecer o retorno do investimento. Este desafio persiste apesar da crescente procura no mercado de serviços automóveis, tanto em oficinas independentes como autorizadas por OEM, especialmente durante os rápidos avanços tecnológicos e fases de transição que são cada vez mais visíveis em toda a indústria.

Análise de segmentação de mercado de serviços automotivos

Por tipo de veículo

Amplo parque de automóveis de passageiros e alta frequência de serviço para liderar o segmento

Com base no tipo de veículo, o mercado é segmentado em automóveis de passageiros, LCVs e HCVs.

O carros de passageiros O segmento domina o mercado devido ao seu extenso parque global de veículos e requisitos de manutenção consistentes. Atividades de manutenção de rotina, como substituição de pneus, alinhamento de rodas, operações de elevação, diagnósticos e gerenciamento de fluidos, impulsionam a utilização contínua do equipamento. Os elevados níveis de propriedade em áreas urbanas e semiurbanas, juntamente com a utilização generalizada na mobilidade pessoal e nas frotas partilhadas, sustentam uma forte procura no mercado pós-venda. Os centros de serviços priorizam equipamentos compatíveis com automóveis de passageiros, apoiando ciclos constantes de substituição e atualizações tecnológicas incrementais, em vez de mudanças disruptivas.

- Segundo a OICA, foram vendidos cerca de 67,5 milhões de automóveis de passageiros em 2024, o que representa um crescimento de 3% face a 2023.

O segmento de veículos comerciais leves é o que mais cresce, expandindo a um CAGR de 4,0% durante o período de previsão. O crescimento do segmento é impulsionado pelo aumento da atividade de comércio eletrónico, pela expansão das entregas de última milha e pelo aumento das frotas de logística urbana, que intensificam a frequência de manutenção e a procura por equipamentos de serviço duráveis e de maior capacidade.

Por tipo de serviço

Alta frequência de substituição e ciclos de manutenção previsíveis para dominar o segmento de substituição de peças de desgaste

Com base no tipo de serviço, o mercado é segmentado em serviços de manutenção periódica, substituição de peças de desgaste, reparos mecânicos e elétricos, diagnósticos e serviços relacionados a software, serviços de reparo de carroceria e pintura e colisão.

O segmento de substituição de peças de desgaste domina o mercado devido à natureza recorrente da degradação dos componentes e aos requisitos de manutenção de rotina. A substituição frequente de pneus, freios, filtros, fluidos e componentes da suspensão garante uma atividade consistente na oficina e a utilização sustentada do equipamento de serviço. Os ciclos de manutenção previsíveis associados a peças sujeitas a desgaste sustentam volumes constantes de reposição em todas as categorias de veículos. Os centros de serviços continuam priorizando equipamentos que suportem tarefas de substituição de alto rendimento, reforçando o domínio segmentado de longo prazo.

O segmento de diagnósticos e serviços relacionados a software representa o crescimento mais rápido, expandindo a um CAGR de 4,9% durante o período de previsão. Aumentando eletrificação de veículos, arquiteturas orientadas por software e integração de ADAS estão acelerando a demanda por ferramentas avançadas de diagnóstico, sistemas de calibração e atualizações regulares de software em frotas de veículos modernas.

- Em novembro de 2025, a Revv levantou US$ 20 milhões para expandir sua plataforma de reparo automotivo baseada em IA, aprimorando diagnósticos preditivos, estimativas de reparo e automação de fluxo de trabalho para agilizar as operações da loja e melhorar o atendimento ao cliente.

[xueKZ0Q6Meu]

Por natureza de serviço

Os serviços programados dominam devido à ênfase na manutenção preventiva e aos intervalos recomendados pelo OEM

Pela natureza do serviço, o mercado é dividido em programado e não programado.

Os serviços programados dominam o mercado devido à crescente ênfase na manutenção preventiva e à adesão aos intervalos de manutenção recomendados pelos OEM. Inspeções regulares, trocas de fluidos, diagnósticos e verificações de componentes geram visitas previsíveis à oficina e utilização consistente do equipamento. A crescente complexidade dos veículos e a manutenção vinculada à garantia incentivam ainda mais a adoção da manutenção programada. Além disso, os operadores de frotas e os prestadores de serviços de mobilidade dependem cada vez mais de serviços planeados para minimizar o tempo de inatividade, tornando os serviços programados o serviço de maior dimensão e o de mais rápido crescimento no mercado.

- Em agosto de 2024, a West Coast Tire & Services expandiu suas operações de reparo de automóveis para o mercado de San Clemente, adicionando serviços abrangentes de manutenção, pneus e diagnóstico para fortalecer sua presença de serviços regionais.

Prevê-se que os serviços não programados cresçam a um CAGR de 2,8% durante o período de previsão. A procura deste segmento é impulsionada principalmente por avarias inesperadas, reparações acidentais e falhas de componentes, apoiando um crescimento constante mas comparativamente mais lento do que as atividades de manutenção planeadas.

Por tipo de provedor de serviços

Ampla cobertura de serviços e competitividade de custos para ancorar o domínio das oficinas independentes de reposição

Por tipo de prestador de serviços, o mercado é categorizado em oficinas OEM/concessionárias autorizadas, oficinas de reposição independentes e cadeias de serviços especializados.

As oficinas de reposição independentes dominam devido à sua presença generalizada, ofertas de serviços com custos competitivos e capacidade de atender a diversas marcas e modelos de veículos. Essas oficinas lidam com grandes volumes de manutenção de rotina, substituições de desgaste e diagnósticos básicos, garantindo a utilização constante dos equipamentos de serviço. A forte penetração em regiões urbanas e semi-urbanas, juntamente com a preferência dos clientes por preços flexíveis e tempos de resposta mais rápidos, reforça a sua quota de mercado dominante e a procura sustentada de equipamentos.

As cadeias de serviços especializados são o segmento que mais cresce, expandindo a um CAGR de 4,1% durante o período de previsão. O crescimento do segmento é impulsionado pela qualidade de serviço padronizada, recursos avançados de diagnóstico e pelo aumento da confiança do consumidor em redes de serviços de marca e com vários locais.

- Em setembro de 2024, o Clays Automotive Service Center lançou um serviço especializado de reparo de transmissão, expandindo seu portfólio de manutenção com diagnósticos especializados, recursos avançados de reparo e técnicos treinados para atender à crescente demanda por serviços complexos de transmissão em veículos de passageiros.

Por Propulsão

Base de veículos extensivamente instalada e infraestrutura de manutenção estabelecida para sustentar o domínio do segmento ICE

Por propulsão, o mercado é bifurcado em ICE e elétrico.

O segmento ICE domina o mercado devido à sua grande base instalada de veículos e ao ecossistema de serviços bem estabelecido. Motor de combustão interna os veículos exigem manutenção frequente, incluindo trocas de óleo, manutenção de escapamentos, diagnósticos e reparos mecânicos, resultando em visitas consistentes à oficina. A ampla disponibilidade de técnicos treinados e equipamentos de serviço compatíveis suportam ainda mais altas taxas de utilização. Apesar da eletrificação gradual, os veículos ICE com motor de combustão interna continuam a gerar uma atividade significativa no mercado de reposição, reforçando o seu domínio nas receitas do mercado.

Elétrico é o segmento que mais cresce, registrando um CAGR de 8,8% no período de previsão. A rápida adoção de veículos elétricos está impulsionando a demanda por diagnósticos especializados, equipamentos de manutenção de baterias e ferramentas de segurança de alta tensão em redes de serviços no setor automotivo.

- Em 2024, a Agência Internacional de Energia informou que as vendas globais de automóveis eléctricos ultrapassaram os 17 milhões, representando mais de 20% de todos os automóveis novos vendidos em todo o mundo, com a China a dominar e os VE a continuarem com um forte crescimento.

Perspectiva Regional do Mercado de Serviços Automotivos

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Automotive Service Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado e é também a região que mais cresce devido à rápida expansão do parque de veículos, à crescente urbanização e ao aumento dos níveis de renda da classe média. O aumento da propriedade de automóveis de passageiros e veículos comerciais ligeiros está a aumentar a frequência de manutenção. A região também beneficia de uma densa rede de oficinas independentes, expandindo os serviços e as cadeias de abastecimento. A forte taxa de crescimento na adoção de veículos elétricos e diagnósticos digitais acelera ainda mais a demanda por equipamentos.

- Em julho de 2024, a East Auto apresentou novos sistemas avançados de diagnóstico, fluxos de trabalho de serviços digitais e ferramentas de oficina conectadas destinadas a aumentar a precisão dos reparos, reduzir os tempos de resposta e integrar a manutenção orientada por software para veículos modernos.

Mercado de serviços automotivos da China

Estima-se que a China atinja cerca de 106,74 mil milhões de dólares em 2026, representando cerca de 13,8% das receitas do mercado global, impulsionadas por um enorme parque de veículos, densas redes de oficinas e elevada frequência de manutenção.

Mercado de serviços automotivos do Japão

Estima-se que o Japão atinja cerca de 45,37 mil milhões de dólares em 2026, representando cerca de 5,9% da receita do mercado global, apoiado por uma frota de veículos envelhecida, normas de inspeção rigorosas e uma cultura de manutenção programada.

Mercado de serviços automotivos da Índia

O mercado indiano está estimado em cerca de 64,40 mil milhões de dólares em 2026, representando cerca de 8,3% das receitas do mercado global, devido ao rápido crescimento da propriedade de veículos, à expansão das garagens urbanas e à crescente adoção de serviços preventivos.

América do Norte

A América do Norte representa a segunda maior participação no mercado de serviços automotivos, crescendo a um CAGR de 2,3% durante o período de previsão. O ecossistema automóvel bem estabelecido da região, a elevada propriedade de veículos per capita e a frota de veículos envelhecida apoiam uma procura consistente de serviços e de substituição. Infraestrutura avançada de oficina e alta penetração de equipamentos de diagnóstico e alinhamento sustentam as receitas. O crescimento permanece estável, uma vez que a maturidade do mercado limita as novas instalações, sendo a procura impulsionada em grande parte pelas atualizações de equipamentos e pelas substituições tecnológicas nos centros de serviços.

- Em abril de 2025, a Launch Tech USA introduziu a integração do PredictaFix com tecnologia de IA em suas ferramentas de diagnóstico, usando a IA da CarTechIQ para analisar DTCs, priorizar as causas raízes e oferecer sugestões de reparo precisas, acelerando o diagnóstico e melhorando a precisão do reparo na primeira vez.

Mercado de serviços automotivos dos EUA

Estima-se que os EUA alcancem 170,69 mil milhões de dólares em 2026, representando cerca de 22,1% da receita do mercado global, apoiados pela elevada propriedade de veículos, infraestruturas de oficina maduras e procura constante de serviços orientada para a substituição.

Europa

A Europa é responsável pela terceira maior quota de mercado, impulsionada por regulamentos rigorosos de segurança dos veículos, normas de emissões e uma forte cultura de manutenção preventiva. A alta penetração de serviços programados e inspeções regulares sustentam a demanda por equipamentos de diagnóstico, alinhamento e teste. A região também apresenta uma adoção crescente de veículos elétricos, aumentando a necessidade de ferramentas de serviço especializadas. No entanto, o crescimento mais lento do parque automóvel e as incertezas económicas em países seleccionados moderam a expansão global do mercado em comparação com a Ásia-Pacífico.

- Em maio de 2024, a Eurorepar Car Service, operada pela Stellantis, reportou um crescimento global contínuo de dois dígitos, impulsionado pela expansão da rede, pelo aumento da procura de serviços multimarcas e pelo reforço da disponibilidade de peças na Europa, América Latina e mercados emergentes de serviços automóveis.

Mercado de serviços automotivos da Alemanha

Estima-se que a Alemanha atinja 31,90 mil milhões de dólares em 2026, representando cerca de 4,1% da receita global, apoiada por uma forte conformidade regulamentar, utilização de diagnósticos avançados e elevada penetração de serviços programados.

Mercado de serviços automotivos do Reino Unido

O Reino Unido será responsável por 25,79 mil milhões de dólares em 2026, o que representa 3,3% da receita global, impulsionado por uma frota de veículos envelhecida, fortes redes de pós-venda e pela crescente adoção de diagnósticos digitais.

Resto do mundo

O resto do mundo está a testemunhar um crescimento gradual apoiado pelo aumento da motorização, pela melhoria da infra-estrutura de serviços e pela expansão das frotas de veículos em toda a América Latina, Médio Oriente e África. O seu crescimento é impulsionado pela crescente procura de serviços básicos de manutenção e reparação à medida que aumenta a propriedade de veículos. Embora a penetração dos equipamentos continue a ser inferior à das regiões desenvolvidas, os investimentos em centros de serviços organizados e a expansão da mobilidade urbana estão a melhorar continuamente o potencial do mercado a longo prazo.

- Em julho de 2025, a Stellantis Middle East lançou o serviço de recolha e entrega Zofeur, melhorando a conveniência do cliente ao permitir uma manutenção contínua dos veículos através da recolha, manutenção e devolução ao domicílio em mercados regionais selecionados.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Integração do ecossistema produto-serviço e expansão da rede para moldar a intensidade competitiva

O mercado apresenta um cenário competitivo moderadamente fragmentado, estruturado em torno de um ecossistema misto de produtos e serviços. A concorrência abrange operadores de redes de serviços globais, distribuidores de pós-venda e fornecedores de tecnologia e equipamentos. Jogadores líderes como Robert Bosch GmbH, Bridgestone Corporation, Michelin Group, Mobivia Groupe e Goodyear Tire & Rubber Company, entre outros, competem através da expansão da rede de serviços, ofertas de manutenção agrupadas, diagnósticos avançados, soluções preparadas para EV e ADAS e integração de fluxo de trabalho digital. As empresas de serviços lideradas por pneus aproveitam a demanda recorrente de substituição, enquanto os players focados em tecnologia fortalecem o posicionamento por meio de plataformas habilitadas por software e suporte de treinamento. Parcerias estratégicas, aquisições e estratégias de localização continuam a ser fundamentais para expandir o alcance geográfico e abordar diversos requisitos de manutenção de veículos em mercados maduros e emergentes.

- Em setembro de 2025, a Bosch introduziu uma plataforma de diagnóstico baseada em IA para oficinas multimarcas, permitindo uma deteção de falhas mais rápida, atualizações remotas de software e uma melhor compatibilidade com veículos elétricos e definidos por software, aumentando a produtividade dos centros de serviço independentes e autorizados em todo o mundo.

LISTA DAS PRINCIPAIS EMPRESAS DE SERVIÇOS AUTOMOTIVOS PERFILADAS:

- Robert Bosch GmbH (Alemanha)

- Bridgestone Corporation (Japão)

- Grupo Michelin (França)

- Grupo Mobivia (França)

- Empresa de pneus e borracha Goodyear (NÓS.)

- Snap-on Incorporado (NÓS.)

- Empresa 3M (EUA)

- ZF Friedrichshafen AG (Alemanha)

- Continental AG (Alemanha)

- Corporação LKQ (EUA)

- Empresa de peças genuínas (EUA)

- AutoZone, Inc. (NÓS.)

- O'Reilly Automotive, Inc. (NÓS.)

- Driven Brands Holdings Inc. (EUA)

- Belron International Ltd. (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2026: A Bemer Motor Cars lançou um site recentemente redesenhado com navegação aprimorada, ferramentas aprimoradas de agendamento de serviços e informações ampliadas sobre veículos, com o objetivo de fortalecer o envolvimento do cliente e agilizar o acesso às ofertas de vendas e serviços automotivos.

- Dezembro de 2025: ASE e WrenchWay lançaram o ASE Connects, uma plataforma digital projetada para atender à escassez de técnicos automotivos, conectando empregadores, educadores e técnicos, ao mesmo tempo que promovem a conscientização sobre certificação, planos de carreira e desenvolvimento de força de trabalho em todo o setor de serviços automotivos.

- Outubro de 2025: A Slate Auto fez parceria com a RepairPal para integrar serviços verificados de reparo e manutenção em sua plataforma digital, aumentando a transparência, o acesso confiável a serviços e a conveniência do cliente para proprietários de veículos que buscam soluções confiáveis de manutenção automotiva.

- Setembro de 2025: A Instant Car Fix lançou uma plataforma de reparo automotivo baseada em tecnologia, permitindo reservas de serviços digitais, preços transparentes e coordenação simplificada de oficinas, com o objetivo de melhorar a experiência do cliente e a eficiência operacional em serviços de manutenção e reparo de veículos.

- Julho de 2025: A ServiceUp levantou US$ 55 milhões para expandir sua plataforma digital para reparos de veículos de frota, com o objetivo de simplificar os fluxos de trabalho de manutenção, melhorar a transparência dos reparos e aumentar a eficiência para operadores de frotas comerciais e prestadores de serviços.

- Fevereiro de 2025: A Stellantis anunciou planos para lançar um programa de serviços de reparação móvel em 2025, permitindo reparações e manutenção de veículos no local, com o objetivo de melhorar a conveniência do cliente, reduzir as visitas às oficinas e apoiar modelos de prestação de serviços em evolução.

- Dezembro de 2024: AAPEX 2024 destacou as inovações que impulsionam o mercado de reposição automotiva global, apresentando avanços em diagnósticos, manutenção de veículos elétricos, ferramentas digitais e soluções de cadeias de suprimentos, ao mesmo tempo que reúne fabricantes globais, provedores de serviços e líderes de tecnologia para atender às crescentes necessidades de manutenção e reparo.

COBERTURA DO RELATÓRIO

A análise global do mercado de serviços automotivos fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria automotiva e detalhes sobre parcerias, fusões e aquisições. O escopo do relatório de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,0% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de serviço, tipo de veículo, natureza do serviço, tipo de provedor de serviço, propulsão e região |

|

Por tipo de veículo |

|

|

Por tipo de serviço |

|

|

Por natureza de serviço |

|

|

Por tipo de provedor de serviços |

|

|

Por Propulsão |

|

|

Por geografia |

América do Norte (por tipo de serviço, por tipo de veículo, por natureza de serviço, por tipo de provedor de serviço, por propulsão e por país)

Europa (por tipo de serviço, por tipo de veículo, por natureza de serviço, por tipo de prestador de serviço, por propulsão e por país)

Ásia-Pacífico (por tipo de serviço, por tipo de veículo, por natureza de serviço, por tipo de provedor de serviço, por propulsão e por país)

Resto do Mundo (por tipo de serviço, por tipo de veículo, por natureza de serviço, por tipo de prestador de serviço e por propulsão) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 750,12 mil milhões de dólares em 2025 e deverá atingir 978,15 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 269,80 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 3,0% durante o período de previsão de 2026-2034

O segmento de automóveis de passageiros lidera o mercado em termos de tipo de veículo.

Expansão do parque de veículos e frota envelhecida para impulsionar a demanda por equipamentos de serviço.

Os principais players do mercado incluem Robert Bosch GmbH, Bridgestone Corporation, Michelin Group, Mobivia Groupe e Goodyear Tire & Rubber Company, entre outros.

A Ásia-Pacífico detém a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco