Tamanho do mercado de plataformas de defesa autônomas, análise de participação e indústria, por tipo de plataforma (sistemas aéreos não tripulados, veículos terrestres não tripulados, navios de superfície não tripulados, veículos subaquáticos não tripulados e sistemas de defesa fixos autônomos), por nível de autonomia (humano no circuito, humano no circuito, autonomia supervisionada/autonomia limitada e autonomia em nível de missão), por domínio (ar, terrestre, superfície marítima, submarino e multidomínio), por Aplicação (ISR e vigilância persistente, contramedidas de minas, logística e reaba

Tamanho do mercado de plataformas de defesa autônomas e perspectivas futuras

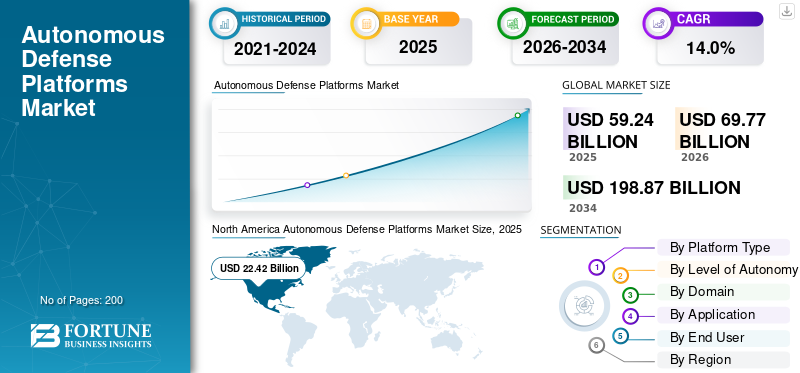

O tamanho do mercado de plataformas de defesa autônomas foi avaliado em US$ 59,24 bilhões em 2025. O mercado deverá crescer de US$ 69,77 bilhões em 2026 para US$ 198,87 bilhões até 2034, exibindo um CAGR de 14,0% durante o período de previsão. A América do Norte dominou o mercado de plataformas de defesa autônomas com uma participação de mercado de 37,54% em 2025.

O mercado inclui tecnologia de defesa focada em sistemas autônomos que podem detectar, decidir e agir durante operações militares. Isto inclui veículos aéreos não tripulados (UAVs) e sistemas relacionados. A procura por estas plataformas está a aumentar na América do Norte, particularmente nos EUA, devido às necessidades de comando e controlo mais rigorosas e rápidas. Além disso, a integração deinteligência artificialé o principal impulsionador do mercado. As plataformas alimentadas por IA fornecem conscientização em tempo real, detecção de ameaças e tomada de decisões mais rápida para tarefas de missão crítica, ao mesmo tempo que ajudam a proteger infraestruturas vitais. Além disso, os compradores estão a pressionar os fornecedores para uma maior resiliência da cadeia de abastecimento. No entanto, a autonomia é ineficaz se as peças, as atualizações de software e a manutenção não conseguirem acompanhar.

Os principais intervenientes, incluindo a BAE Systems plc e a Northrop Grumman Corporation, ilustram a influência das grandes empresas no mercado através da integração e da autonomia em grande escala. BAE Systems plc. está a melhorar as capacidades de defesa através da integração de tecnologias de defesa autónomas no comando e controlo modernos para operações militares, com um forte foco em infraestruturas de missão crítica. A Northrop Grumman Corporation está aprofundando o papel da IA na autonomia, melhorando a detecção alimentada por IA e a detecção de ameaças em tempo real, que suporta UAVs e sistemas de armas autónomos mais amplos. Ambas as empresas continuam a investir na resiliência da cadeia de abastecimento para garantir que estes sistemas de tecnologia de defesa estejam disponíveis durante operações verdadeiramente críticas.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de plataformas de defesa autônomas

- Tamanho do mercado em 2025: US$ 59,24 bilhões

- Tamanho do mercado em 2026: US$ 69,77 bilhões

- Tamanho do mercado previsto para 2034: US$ 198,87 bilhões

- CAGR: 14,0% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 37,54% em 2025.

- O segmento de sistemas aéreos não tripulados (UAS) dominou o mercado em 2025.

- O segmento aéreo dominou o mercado em 2025.

América do Norte

Liderou o mercado com US$ 22,42 bilhões em 2025, impulsionado por fortes investimentos em defesa.

Ásia-Pacífico

Região de crescimento mais rápido, com previsão de expansão de 15,5% CAGR.

Europa

Segundo maior mercado, projetado para crescer a um CAGR de 14,3% durante o período de previsão.

NÓS.

O mercado dos EUA foi avaliado em US$ 21,34 bilhões em 2025.

Japão

O mercado japonês está a testemunhar um crescimento, apoiado pelo seu programa de modernização da defesa em múltiplos domínios.

Leia mais

TENDÊNCIAS DE MERCADO DE PLATAFORMAS DE DEFESA AUTÔNOMAS

Mudança em direção à massa, autonomia atribuível é uma tendência de mercado emergente

Uma tendência significativa do mercado é a mudança de alguns sistemas não tripulados de alta tecnologia para um grande número de sistemas autônomos atribuíveis e com boa relação custo-benefício, aéreos, terrestres e marítimos. Os militares também estão a enfrentar o desafio da velocidade mais o volume, pois precisam de implantar plataformas autónomas, atualizar software e utilizá-lo em grupos ou pacotes para recolher informações, fornecer apoio de ataque e detectar áreas contestadas. Isso também incentiva os compradores a padronizar as interfaces, pois novas cargas úteis e IA podem ser trocadas facilmente. Além disso, aumenta a necessidade de reforçar as cadeias de abastecimento, uma vez que a escala só funciona se a produção e a manutenção puderem aumentar.

Em agosto de 2023, o Departamento de Defesa dos EUA anunciou a iniciativa Replicator para implantar milhares de sistemas autônomos atribuíveis em todos os domínios em um cronograma acelerado e foi entregue em agosto de 2025. Isso mostra claramente uma mudança em direção à autonomia em escala, em vez de pequenas quantidades.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por autonomia alimentada por IA estimula o crescimento do mercado

As forças militares globais estão a impulsionar devido ao foco crescente no investimento em Inteligência Artificial (IA) e sistemas autónomos, especialmenteVeículos Aéreos Não Tripulados (UAVs)e sistemas robóticos avançados, para manter a sua vantagem estratégica. À medida que os ambientes operacionais se tornam mais rápidos, estas tecnologias proporcionam benefícios importantes, auxiliando a tomada de decisões humanas e melhorando a consciência situacional em tempo real. Esses fatores estão impulsionando o crescimento do mercado de plataformas de defesa autônomas.

Em agosto de 2025, a Northrop Grumman Corporation fez parceria com a Merlin no projeto Beacon. Eles estão integrando tecnologia de voo autônomo em bancos de testes de defesa dos EUA para melhorar a inovação em segurança nacional.

RESTRIÇÕES DE MERCADO

Limitações de segurança, legais e políticas sobre a autonomia dificultam o crescimento do mercado

Um dos principais desafios que dificulta o mercado é a maior autonomia nos sistemas que podem escolher e envolver alvos. Estes devem passar por rigorosas verificações de segurança, requisitos legais e revisões de políticas por parte da alta administração. Este processo atrasa os prazos, acrescenta necessidades de testes e verificação e torna as aquisições mais cautelosas. Os compradores geralmente preferem autonomia limitada com limites claros e supervisão humana. Mesmo quando há fundos disponíveis, os programas podem ficar presos na certificação, na negociação de regras de envolvimento e na demonstração de comportamento confiável em cenários incomuns.

OPORTUNIDADES DE MERCADO

O aumento dos contratos focados em drones da Marinha estimula a adoção da autonomia colaborativa

As marinhas estão seguindo plataformas baseadas em IA para trabalhar ao lado de jatos tripulados. Esta mudança reduz os riscos nas operações militares, ao mesmo tempo que melhora a detecção de ameaças e o comando e controle em tempo real. A América do Norte, especialmente os EUA, beneficiará significativamente destas mudanças nas capacidades de defesa, impulsionadas por empresas como a Northrop Grumman Corporation e a RTX.

Em setembro de 2025, a Marinha dos EUA concedeu contratos para drones Collaborative Combat Aircraft (CCA) para Northrop Grumman, Boeing, Lockheed, General Atomics e Anduril. Estes contratos visam fortalecer os ataques autónomos baseados em porta-aviões.

DESAFIOS DO MERCADO

Aumentar a confiança, a verificação e a autonomia segura para sistemas prontos para combate é um grande desafio

Embora sejam possíveis demonstrações de prova de conceito, o principal desafio na defesa autônoma é garantir um comportamento previsível e seguro em ambientes hostis, degradados ou contestados (A2/AD). Garantir que os sistemas estejam em conformidade em situações onde há civis nas proximidades necessita de uma validação cuidadosa. Isto muitas vezes leva a prazos de implantação mais longos e a custos mais elevados, especialmente quando os sistemas autónomos ditam o uso da força em vez de apenas apoiá-la.

Em janeiro de 2023, o Departamento de Defesa dos EUA atualizou a Diretiva 3000.09 do DoD (Autonomia em Sistemas de Armas). Esta atualização enfatiza a necessidade de verificação e validação detalhadas de hardware e software, juntamente com testes realistas de desenvolvimento e operacionais antes da entrada em campo.

Impacto da Guerra Rússia Ucrânia

A guerra entre Rússia e Ucrânia aumentou o foco em ferramentas de campo de batalha, resultando em maiores gastos com defesa

A ascensão dos drones e das munições ociosas levou os militares de todo o mundo a acelerar os processos de produção e implantação. Em muitos casos, passaram para uma abordagem de “produção em massa”. Operações de alta intensidade eGuerra Eletrônica (EW)ambientes também estão impulsionando uma mudança em direção a sistemas acessíveis e fáceis de substituir. Estas mudanças são apoiadas por melhores tecnologias anti-UAS. Como resultado, há uma maior procura por plataformas aéreas e marítimas autónomas. Isto levou a ciclos de aquisição mais curtos e a um maior foco na segurança da cadeia de abastecimento e na capacidade de produção.

O Anuário SIPRI 2025 discute os desenvolvimentos a partir de 2024. Salienta que 2024 reafirmou o papel significativo dos UAV armados, com o seu desenvolvimento moldado pela utilização contínua e extensiva, especialmente na guerra Rússia-Ucrânia.

Análise de Segmentação

Por tipo de plataforma

Sistemas aéreos não tripulados (UAS) lideram devido à implantação rápida e desempenho eficaz

Em termos de tipo de plataforma, o mercado é categorizado em Sistemas Aéreos Não Parafusados (UAS), Veículos Terrestres Não Parafusados (UGV), Embarcações de Superfície Não Parafusados (USV), Veículos Subaquáticos Não Parafusados (UUV) e sistemas autônomos de defesa fixa.

Em 2025, a Uncrewed Aerial Systems (UAS) detinha a maior participação de mercado de plataformas de defesa autônomas. O crescimento deste segmento é atribuído à sua capacidade de fornecer a capacidade de sensoriamento mais rápida para as forças armadas modernas. Os UAS fornecem inteligência, vigilância e reconhecimento (ISR) contínuos, apoio de direcionamento e capacidade de carga útil de guerra eletrônica. Além disso, oferecem massa escalável a um custo anual mais baixo e mais acessível do que as frotas tripuladas tradicionais, resultando no domínio do segmento.

Em agosto de 2023, o Departamento de Defesa dos EUA anunciou a iniciativa Replicator para fornecer sistemas autônomos de baixo custo e todos os domínios em grandes volumes até agosto de 2025. Isso mostra que os sistemas não tripulados de alto volume, onde os UAS são geralmente os mais desenvolvidos e escaláveis, são uma prioridade máxima para aquisição.

O segmento de sistemas de defesa fixos autônomos no mercado deverá apresentar o crescimento mais rápido, com um CAGR de 17,3% durante o período de previsão.

Por nível de autonomia

Regras legais estritas associadas à força letal levam ao crescimento do segmento de sistemas humanos no circuito

Com base no nível de autonomia, o mercado é classificado em Humano no circuito, Humano no circuito, Autonomia supervisionada/autonomia limitada e Autonomia em nível de missão.

Em 2025, os sistemas human-in-the-loop (HITL) detêm a maior participação de mercado. As forças de defesa utilizam este modelo para manter a responsabilidade humana por ações letais. Isto é importante para identificar alvos, cronometrar combates e mobilizar armas. Além disso, o HITL é favorecido porque apresenta menor risco político, enquadra-se nas actuais regras de envolvimento e tem processos de teste e validação mais simples, resultando na adopção e domínio do segmento.

Espera-se que a autonomia em nível de missão apresente o crescimento mais rápido do mercado, com um CAGR de 21,6% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por domínio

Air Domain lidera o mercado ao fornecer inteligência rápida, de longo alcance e de alta precisão

Com base no domínio, o mercado é segmentado em aéreo, terrestre, marítimo de superfície, submarino e multidomínio.

O segmento aéreo dominou o mercado em 2025, uma vez que as plataformas aéreas autónomas oferecem resultados imediatos no terreno, ao oferecerem vigilância contínua e capacidades de resposta rápida. Além disso, as ofertas são superiores a muitos sistemas terrestres e marítimos, uma vez que os sistemas baseados no ar permitem uma implantação rápida, escalabilidade económica e novas actualizações baseadas em software para se adaptarem às ameaças em evolução, tornando-os activos importantes para a operação militar, razão pela qual o governo gasta grandes orçamentos no domínio aéreo, resultando no domínio do segmento.

Em fevereiro de 2026, a Força Aérea dos EUA anunciou que está acelerando sua iniciativa Collaborative Combat Aircraft (CCA) usando a Autonomy Government Reference Architecture (A-GRA) de propriedade do governo em várias plataformas de fornecedores. Isto confirma uma abordagem aberta e modular para a integração da autonomia e destaca que as plataformas aéreas autónomas são uma grande prioridade no futuro próximo.

Subsea é o segmento que mais cresce no mercado, com um CAGR de 18,6% durante o período de previsão.

Por aplicativo

A crescente demanda por consciência situacional em ambientes desafiadores leva à ISR e ao crescimento persistente do segmento

Com base na aplicação, o mercado é segmentado em ISR e vigilância persistente,Contramedidas para Minas (MCM), logística e reabastecimento, apoio ao combate, guerra no fundo do mar e proteção de infraestrutura, entre outros. O ISR e o segmento de vigilância persistente dominaram o mercado em 2025, o domínio do segmento é atribuído ao aumento das tensões geopolíticas e à necessidade de operar em ambientes assimétricos e severos, resultando na mudança do mercado em direção à Inteligência, Vigilância e Reconhecimento (ISR) contínuos. As forças de defesa estão a atualizar das patrulhas tradicionais e intermitentes para uma tecnologia de monitorização contínua 24 horas por dia, 7 dias por semana, que oferece deteção instantânea de ameaças, rastreio e permite uma resposta mais rápida e proativa.

Em Julho de 2024, a NATO anunciou uma nova estratégia através dos seus directores nacionais de armamentos. Este plano visa melhorar a Força de Inteligência, Vigilância e Reconhecimento da OTAN (NISRF) com capacidades adicionais focadas no fortalecimento da ISR e das capacidades de alerta/controlo precoce da OTAN.

A guerra do fundo marinho e a proteção de infraestrutura são o segmento de crescimento mais rápido no mercado, com um CAGR de 21,1% durante o período de previsão.

Por usuário final

A Necessidade Contínua de Proteção da Força e Automação Logística Contribui para o Domínio do Segmento do Exército

Com base no usuário final, o mercado é segmentado em exército, marinha, força aérea, forças de operações especiais, comandos conjuntos/integrados e agências de P&D de defesa.

O segmento dos exércitos estará na vanguarda em 2025 devido ao alto volume de implantação de UGVs, bem como de UAVs para tarefas perigosas e dependentes de mão de obra, como logística, reconhecimento, remoção de minas, entre outras. Este domínio é ainda alimentado pela necessidade de reduzir o risco dos soldados em ambientes urbanos perigosos e pelos esforços de modernização das plataformas de combate terrestre tradicionais e de mão-de-obra intensiva, resultando no domínio do segmento.

Em outubro de 2024, a Equipe RIPSAW (Textron Systems, Howe & Howe, Teledyne FLIR Defense) entregou dois protótipos de veículos RIPSAW M3 ao Exército dos EUA para o programa Robotic Combat Vehicle (RCV) Fase I, Platform Prototype.

Espera-se que o segmento de comandos conjuntos/integrados apresente o crescimento mais rápido do mercado, com um CAGR de 20,4% durante todo o período de previsão.

Perspectiva regional do mercado de plataformas de defesa autônomas

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e Resto do Mundo (África e América Latina).

América do Norte

North America Autonomous Defense Platforms Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte lidera principalmente porque os EUA priorizam a autonomia no desenho da força militar. Esta estratégia centra-se na implementação rápida, integração em todas as áreas e grandes aquisições. A região também possui fortes sistemas de comando e controle e uma indústria de defesa robusta. Esta indústria tem capacidade de prototipar, testar e aumentar a produção mais rapidamente do que a maioria das outras regiões. Como resultado, a região da América do Norte não apenas adquire plataformas autônomas, mas também cria sistemas de políticas, comando e controle, caminhos de teste e fornecedores que permitem a implantação de autonomia em larga escala.

Em agosto de 2023, o Departamento de Defesa dos EUA, por meio do DIU, anunciou o Replicator. Esta iniciativa visa implantar vários milhares de sistemas autônomos atribuíveis em todos os domínios até agosto de 2025.

Mercado de plataformas de defesa autônoma dos EUA

Com base no tamanho da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi de US$ 21,34 bilhões em 2025, aumentando a um CAGR de 12,7%.

Europa

O mercado europeu foi o segundo maior em 2025. A região da Europa deverá ter um CAGR de 14,3% durante o período de previsão. A Europa está a fazer progressos rápidos em plataformas de defesa autónomas, não só através da compra de plataformas avançadas, mas também do estabelecimento de normas para uma autonomia compatível em operações conjuntas. Impulsionada pelo esforço da OTAN para melhorar a ISR conjunta, aumenta a necessidade de detecção autónoma e persistência. Além disso, programas financiados pela UE estão a realizar ensaios no terreno para validar a formação de equipas terrestres tripuladas e não tripuladas e a compatibilidade entre domínios e multiplataformas. A Rússia continua a ter uma influência regional significativa, actuando tanto como uma ameaça com a guerra electrónica, drones em massa e defesa aérea em camadas, como como uma razão para os militares europeus se concentrarem em sistemas atribuíveis e protegerem a infra-estrutura submarina.

Mercado de plataformas de defesa autônomas do Reino Unido

O mercado do Reino Unido atingiu 2,05 mil milhões de dólares em 2025, equivalente a cerca de 12,74% das receitas do mercado.

Mercado de plataformas de defesa autônomas da Alemanha

O mercado alemão foi de 2,42 mil milhões de dólares em 2025, representando cerca de 15,05% das receitas da Europa.

Ásia-Pacífico

O mercado Ásia-Pacífico é o terceiro maior globalmente e deverá ser o segmento que mais cresce durante o período de previsão, crescendo a um CAGR de 15,5%. A procura regional centra-se na segurança marítima e na dissuasão em múltiplos domínios, o que inclui defesa de ilhas, vigilância de longo alcance e comunicações e comando fiáveis. Por exemplo, o Programa de Fortalecimento da Defesa do Japão destaca o compromisso do país em criar uma postura de força multidomínio, integrando os domínios espacial, cibernético e eletromagnético. Esta abordagem inclui plataformas não tripuladas e autónomas em funções como inteligência, vigilância e reconhecimento, protecção da força e apoio a ataques.

Mercado de plataformas de defesa autônomas da China

O mercado da China deverá ser um dos maiores, com receitas em 2025 de 6,39 mil milhões, representando cerca de 44,86% das vendas no mercado da Ásia-Pacífico.

Mercado de plataformas de defesa autônoma da Índia

O mercado da Índia em 2025 foi de 1,84 mil milhões de dólares, representando cerca de 12,92% das receitas do mercado da Ásia-Pacífico.

Médio Oriente

O mercado do Oriente Médio deverá ser o terceiro segmento de crescimento mais rápido durante o período de previsão, crescendo a um CAGR de 14,6%. O mercado do Médio Oriente é moldado por rápidas aquisições e crescimento industrial local. Países como Emirados Árabes Unidos e Arábia Saudita estão comprando com metas de produção nacional. Estão a criar programas de autonomia, a fundar joint ventures e a estabelecer produção local para reduzir a dependência de fontes externas e melhorar os prazos de entrega. Há também um forte foco em sistemas que apoiam a segurança das fronteiras, a segurança marítima e a proteção de infraestruturas críticas.

Mercado de plataformas autônomas de defesa da Arábia Saudita

O mercado da Arábia Saudita deverá ser um dos maiores do Médio Oriente, com receitas em 2025 de 0,91 mil milhões de dólares, representando cerca de 23,38% das vendas no mercado do Médio Oriente.

Mercado de plataformas autônomas de defesa dos Emirados Árabes Unidos

O mercado dos Emirados Árabes Unidos em 2025 foi de 0,75 mil milhões de dólares, representando cerca de 19,12% das receitas do mercado da Ásia-Pacífico.

Resto do mundo

O Resto do Mundo (África e América Latina) tem uma participação comparativamente menor, mas está a crescer a uma CAGR de 11,7%. A adopção de plataformas de defesa autónomas está a ocorrer, mas é limitada por orçamentos, manutenção e canais de formação. A procura centra-se na autonomia prática e de baixo custo, como drones ISR, ferramentas de proteção de bases e comboios e autonomia marítima específica. A América Latina tem um caminho mais claro para sistemas marítimos autónomos relacionados com a segurança costeira e missões de contramedidas de minas. O crescimento do mercado africano é impulsionado pelo aumento das ameaças à segurança, pela necessidade de vigilância moderna e pelo aumento dos gastos com defesa, com uma CAGR projetada de 10,8% até 2034.

Mercado de plataformas autônomas de defesa da América Latina

O mercado da América Latina foi de 1,18 mil milhões de dólares, representando cerca de 45,38% das receitas do resto do mundo, em 2025.

Mercado Africano de Plataformas de Defesa Autônomas

O mercado africano foi de 1,42 mil milhões de dólares em 2025 e deverá atingir 3,71 mil milhões de dólares em 2034, representando cerca de 54,62% das vendas de Plataformas Autónomas de Defesa no resto do mundo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A concorrência entre as principais empresas de defesa e empresas flexíveis focadas em IA contribui para a expansão do mercado

A América do Norte é o centro do mercado. Empresas como a Northrop Grumman Corporation e a BAE Systems PLC estão liderando com veículos aéreos não tripulados (UAVs) movidos por IA e sistemas de armas autônomos. Além disso, essas empresas sediadas nos EUA têm bons laços com as forças armadas dos Estados Unidos. Como resultado, eles garantem contratos significativos e superam seus concorrentes na integração de tecnologia de defesa para detecção de ameaças, comando e controle em tempo real.

As principais empresas incluem BAE Systems, Northrop Grumman, Lockheed Martin, RTX e L3Harris, juntamente com empresas focadas na autonomia, como Anduril e General Atomics. As empresas europeias, incluindo a Thales e a Saab, também desempenham papéis significativos na autonomia naval. O mercado atualmente se concentra na IA impulsionada pelo progresso verificado feito em arquiteturas de autonomia aberta. Estas arquiteturas permitem uma integração mais rápida de software de autonomia e programas específicos de autonomia marítima em fase de implantação. A concorrência agora se concentra mais na maturidade do software,IA de ponta, sobrevivendo em ambientes contestados e autonomia escalável que pode ser usada em diversas áreas de defesa.

LISTA DAS PRINCIPAIS EMPRESAS DE PLATAFORMAS DE DEFESA AUTÔNOMA PERFILADAS

- BAE Systems plc. (REINO UNIDO.)

- Northrop Grumman Corporation (EUA)

- Lockheed Martin Corporation(NÓS.)

- RTX (Raytheon Technologies) (EUA)

- General Dynamics Corporation (EUA)

- Boeing Defesa, Espaço e Segurança (EUA)

- L3Harris Technologies, Inc.

- General Atomics Aeronautical Systems, Inc. (EUA)

- Indústrias Anduril (EUA)

- Kratos Defense & Security Solutions, Inc.

- AeroVironment, Inc.

- Teledyne FLIR Defense (EUA)

- SAIC (Science Applications International Corp.) (EUA)

- Leonardo S.p.A.(Itália)

- Grupo Thales (França)

- Safran(França)

- Airbus Defesa e Espaço (Europa)

- Saab AB (Suécia)

- Rheinmetall AG(Alemanha)

- Kongsberg Gruppen (Noruega)

- Hensoldt AG(Alemanha)

- (Israel)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Força Aérea dos EUA validou a Arquitetura de Referência Governamental de Autonomia, de propriedade do governo, em plataformas CCA de vários fornecedores. Esse processo fortalece a abordagem de arquitetura aberta, acelerando as atualizações e reduzindo a dependência de fornecedores para sistemas autônomos.

- Dezembro de 2025:A Marinha Real do Reino Unido, através da DE&S, concedeu à Thales um contrato inicial de 13,39 milhões de dólares para centros de comando autónomos portáteis para caça às minas. Este contrato pode crescer para cerca de US$ 133,87 milhões à medida que as capacidades autônomas de contramedidas de minas de próxima geração se expandem.

- Outubro de 2024:A Textron Systems, parte da Equipe RIPSAW, entregou dois protótipos RIPSAW M3 ao Exército dos EUA para Veículos Robóticos de Combate Fase I. Esta entrega mostra o progresso contínuo em plataformas de combate terrestre autônomas e robóticas.

- Julho de 2024:A OTAN anunciou que os diretores nacionais de armamentos concordaram com uma estratégia para melhorar a Força ISR da OTAN com capacidades adicionais. Esta medida sublinha a necessidade crescente de ISR autónoma e de ferramentas de vigilância contínua em toda a Aliança.

- Março de 2024:O governo do Reino Unido anunciou os testes AUKUS RAAIT como parte do Projeto Convergência. Esses testes mostram interoperabilidade de IA em tempo real e detecção autônoma entre parceiros. Este é um passo importante em direcção à autonomia compatível nas coligações.

- Fevereiro de 2024:O Ministério da Defesa do Reino Unido anunciou um contrato de 15 anos no valor de US$ 2,34 bilhões com a Thales UK. Este contrato se concentra na manutenção e modernização dos principais navios da Marinha Realsensorese disponibilidade. Usará IA e manutenção baseada em dados, apoiando a ideia de prontidão habilitada para IA em plataformas de defesa.

- Agosto de 2023:O DoD, através do DIU, lançou o Replicator. Este projeto visa entregar vários milhares de sistemas autônomos atribuíveis em todos os domínios até agosto de 2025. Ele sinaliza uma mudança em direção a compras em maior escala e adoção mais rápida.

- Janeiro de 2023:O DoD dos EUA reeditou a Diretiva 3000.09 do DoD para Autonomia em Sistemas de Armas. Isto reforça a governação e destaca a importância do julgamento humano no uso da força. Também estabelece expectativas mais rigorosas para verificação e validação. Estas mudanças afetarão a rapidez com que os sistemas com maior autonomia podem ser implementados.

COBERTURA DO RELATÓRIO

A análise global do mercado de plataformas de defesa autônoma fornece um estudo aprofundado do tamanho do mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 14,0% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de plataforma

|

|

Por nível de autonomia

|

|

|

Por domínio

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 69,77 mil milhões de dólares em 2026 e deverá atingir 198,87 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 22,42 bilhões.

Espera-se que o mercado apresente um CAGR de 14,0% durante o período de previsão de 2026-2034.

Os Uncrewed Aerial Systems (UAS) lideraram o mercado por tipo de plataforma.

A urgência de escalar a autonomia em massa para espaços de batalha contestados impulsiona o crescimento do mercado.

Os principais players do mercado incluem BAE Systems, Northrop Grumman, Lockheed Martin, RTX, General Dynamics, Boeing Defense, L3Harris, General Atomics, Anduril Industries, Kratos Defense & Security Solutions, AeroVironment, Teledyne FLIR Defense, Thales, Airbus Defense and Space, Saab, Rheinmetall, Leonardo, Safran, Kongsberg, Hensoldt e Elbit Systems.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco