Tamanho do mercado de software de planejamento de missão autônoma, análise de participação e indústria, por plataforma (UAVs, UGVs, veículos subaquáticos, sistemas de missão de satélite e outros), por modo de implantação (no local, software implantado na borda e outros), por usuário final (Forças de defesa, OEMs aeroespaciais e de defesa, agências de P&D de defesa, operadores de drones comerciais, agências espaciais e outros), por aplicação (planejamento de missão de vigilância, logística e outros). Reabastecimento e outros), por tecnologia (planejamento baseado em IA/ML, gêmeo digital e s

Tamanho do mercado de software de planejamento de missão autônoma e perspectivas futuras

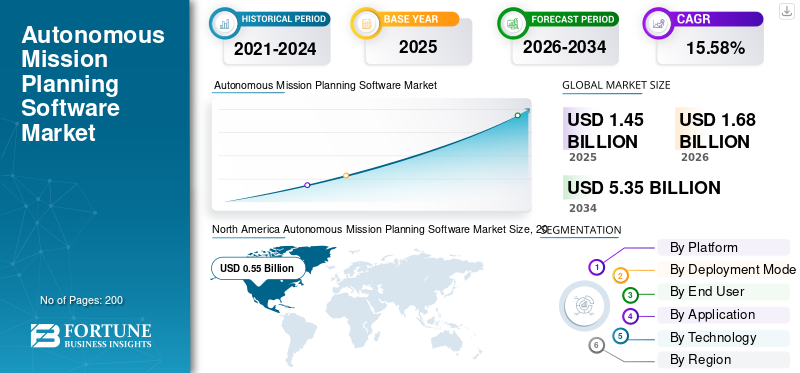

O tamanho do mercado global de software de planejamento de missão autônoma foi avaliado em US$ 1,45 bilhão em 2025. O mercado deve crescer de US$ 1,68 bilhão em 2026 para US$ 5,35 bilhões até 2034, exibindo um CAGR de 15,58% durante o período de previsão. A América do Norte dominou o mercado de software de planejamento de missão autônoma com uma participação de mercado de 37,93% em 2025.

O mercado compreende plataformas de software avançadas que permitem que plataformas não tripuladas e tripuladas planejem, replanejem e executem missões complexas em ambientes dinâmicos sem supervisão humana constante. Estes sistemas integram inteligência artificial, fusão de sensores e consciência situacional em tempo real para otimizar trajetórias de voo, alocação de recursos e adaptação a ameaças nos domínios aéreo, terrestre e marítimo, melhorando assim a eficiência operacional, a proteção da força e o sucesso da missão em aplicações de defesa, aeroespacial e segurança interna. O crescimento do mercado é impulsionado pela expansão de frotas de sistemas não tripulados, maior integração de IA e dados em tempo real e demanda por planejamento de missãoprogramaspara operações multidomínios mais seguras e eficientes.

Os principais players do mercado incluem Anduril Industries, Shield AI, Lockheed Martin, Northrop Grumman, Collins Aerospace, BAE Systems, Thales Group, Palantir Technologies, AeroVironment e Auterion. Estes intervenientes estão a desenvolver pilhas de planeamento de missões modulares e habilitadas para IA para plataformas aéreas, terrestres e marítimas autónomas, a fim de apoiar operações defendidas, em rede e escaláveis.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de software de planejamento de missão autônoma

- Tamanho do mercado em 2025: US$ 1,45 bilhão

- Tamanho do mercado em 2026: US$ 1,68 bilhão

- Tamanho do mercado previsto para 2034: US$ 5,35 bilhões

- CAGR: 15,58% de 2026–2034

- A América do Norte dominou o mercado de software de planejamento de missão autônoma com uma participação de 37,93% em 2025.

- O segmento de aeronaves de combate colaborativas/plataformas de wingman leais deverá crescer a um CAGR de 16,39% durante o período de previsão.

- Espera-se que o segmento de software de arquitetura aberta conteinerizada/modular se expanda a um CAGR de 16,27% durante o período de previsão.

América do Norte

A América do Norte manteve a sua posição de liderança, com o mercado a aumentar de 0,49 mil milhões de dólares em 2024 para 0,55 mil milhões de dólares em 2025.

Europa

Prevê-se que a Europa cresça a uma CAGR de 15,63% e atinja 0,39 mil milhões de dólares até 2026, tornando-se o segundo maior mercado regional.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 0,37 mil milhões de dólares até 2026, emergindo como o terceiro maior mercado regional e de mais rápido crescimento.

NÓS.

Estima-se que o mercado atinja aproximadamente US$ 0,40 bilhão até 2026, expandindo a um CAGR de 15,83% durante o período de previsão.

Japão

O mercado deverá atingir cerca de US$ 0,07 bilhão até 2026, registrando um CAGR de 16,12% no período de previsão.

Leia mais

TENDÊNCIAS DE MERCADO DE SOFTWARE DE PLANEJAMENTO DE MISSÃO AUTÔNOMA

Integração de Inteligência Artificial em Software de Planejamento de Missão é uma Tendência de Mercado Significativa

A integração da inteligência artificial em soluções autónomas de planeamento de missões está a tornar-se uma tendência dominante, permitindo que as plataformas gerem, adaptem e executem planos de missão com o mínimo de supervisão humana. Os planejadores orientados por IA usam algoritmos de aprendizado de máquina e otimização para redirecionar caminhos de forma dinâmica, gerenciar recursos e responder a ameaças ou condições ambientais em evolução em tempo real. Iniciativas de investigação e da indústria mostram que os sistemas baseados em IA podem aliar estreitamente o planeamento a longo prazo ao comportamento reativo a bordo para missões de veículos únicos e múltiplos, melhorando a segurança, a eficiência e o sucesso da missão nos domínios da defesa, aeroespacial e de sistemas não tripulados.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por sistemas autônomos e não tripulados em defesa para impulsionar o crescimento do mercado

A crescente procura de sistemas autónomos e não tripulados na defesa é um motor essencial do investimento em software autónomo para o planeamento de missões, à medida que as forças armadas expandem frotas de drones, terrestres não tripuladas e marítimas para operar em ambientes contestados ou de alto risco. Os governos estão a afectar dezenas de milhares de milhões de dólares à autonomia e à habilitação de software no âmbito dos novos orçamentos de defesa, apelando explicitamente à autonomia como um item separado para alimentar operações coordenadas e multidomínios. Esta mudança é motivada pela necessidade de reduzir o risco humano, aumentar o ritmo operacional e alavancar a coordenação orientada pela IA entre plataformas, o que, por sua vez, aumenta a adoção de pilhas inteligentes de planeamento de missões para equipas não tripuladas, impulsionando o crescimento do mercado de software de planeamento de missões autónomas.

RESTRIÇÕES DE MERCADO

Padronização limitada em toda a missão-Interfaces de planejamento são uma restrição de mercado

A padronização limitada nas interfaces de planejamento de missão é uma restrição significativa, pois diferentes formatos, protocolos e modelos de dados dificultam a interoperabilidade perfeita entre sistemas autônomos de diferentes fornecedores ou domínios. Os esforços militares e de investigação salientam que as plataformas não tripuladas heterogéneas requerem frequentemente camadas de integração personalizadas, o que aumenta os custos de desenvolvimento, retarda a implantação e complica as operações conjuntas. Os estudos de trabalho e de autonomia marítima alinhados pela OTAN observam ainda que as interfaces de controlo de missão e de carga útil não padronizadas impedem o planeamento coeso de missões multi-veículos, reforçando a necessidade de normas comuns para desbloquear uma autonomia escalonável e interoperável.

OPORTUNIDADES DE MERCADO

Modernização de frotas autônomas para criar novas oportunidades de mercado

A modernização das frotas autónomas nos setores da defesa, da logística e da indústria está a abrir oportunidades de mercado substanciais, impulsionando a procura de planeamento avançado de missões, gestão de frotas e pilhas de software baseadas em IA. À medida que os governos e os operadores actualizam para aeronaves com tripulação opcional, enxames de UAV e veículos não tripulados de superfície ou submarinos, necessitam de ferramentas de planeamento escaláveis e interoperáveis que possam coordenar operações multiplataforma, optimizar a utilização de recursos e adaptar-se a ambientes dinâmicos. Esta mudança também estimula oportunidades adjacentes em termos de navegação resiliente, ligações de dados ciberseguras e ambientes de comando e controlo ligados à nuvem, tornando o software de frota autónoma um nó de crescimento estratégico nos domínios militar e comercial.

DESAFIOS DO MERCADO

Ameaças à segurança cibernética apresentam um grande desafio de mercado

Cibersegurançaas ameaças representam um grande desafio para o planeamento autónomo de missões e para o software de frota, uma vez que plataformas ligadas e orientadas por IA expõem grandes superfícies de ataque através de canais de comando, ligações de dados e processamento a bordo. Pesquisas sobre UAVs, embarcações não tripuladas e software de missão crítica destacam que os adversários podem explorar firmware, protocolos de comunicação e pipelines de entrada de IA para sequestrar plataformas, interromper a coordenação de enxames ou corromper planos de missão. Proteger sistemas autônomos complexos e, ao mesmo tempo, manter o desempenho e a interoperabilidade em tempo real força os desenvolvedores a equilibrar a criptografia rigorosa, as arquiteturas de confiança zero e as práticas de codificação segura com a latência operacional e os custos de integração, tornando a segurança cibernética uma restrição fundamental ao crescimento.

Análise de Segmentação

Por plataforma

IA-Autonomia Impulsionada para Impulsionar o Crescimento do Segmento de Veículos Aéreos Não Tripulados / Drones

Com base na plataforma, o mercado é segmentado em veículos aéreos não tripulados/drones, aeronaves de combate colaborativas/plataformas leais, veículos terrestres não tripulados, veículos não tripulados de superfície e subaquáticos, sistemas de missão espacial/satélite, entre outros.

Prevê-se que o segmento de veículos aéreos não tripulados/drones responda pela maior participação de mercado. O software de planejamento de missão baseado em IA permite que os drones gerem, adaptem e otimizem de forma autônoma rotas de voo e tarefas de sensores, aumentando a eficiência da missão e reduzindo a dependência da supervisão humana constante. Esta autonomia está a acelerar a adopção de UAV na defesa, segurança fronteiriça e logística, alimentando directamente o crescimento do segmento.

Prevê-se que o segmento de aeronaves de combate colaborativas/plataformas de wingman leais aumente a um CAGR de 16,39% durante o período de previsão.

Por modo de implantação

Implantação segura e localizada para impulsionar-Crescimento do segmento de instalações/instalações seguras

Com base no modo de implantação, o mercado é segmentado em implantação de instalações locais/seguras, software implantado na borda, software de planejamento de missão baseado em nuvem, implantação híbrida na borda da nuvem, software de arquitetura aberta conteinerizada/modular, entre outros.

Em 2025, o segmento de implantação de instalações locais/seguras dominou o mercado global. As implantações no local e em instalações seguras mantêm algoritmos e dados confidenciais de planejamento de missão em ambientes controlados, atendendo a requisitos rígidos de segurança e soberania de dados. Esses aspectos estão impulsionando o crescimento do segmento.

O segmento de software de arquitetura aberta conteinerizada/modular deverá crescer a um CAGR de 16,27% durante o período de previsão.

Por usuário final

Modernização e Multidefesa-Operações de Domínio para Impulsionar o Crescimento do Segmento das Forças de Defesa/Serviços Armados

Com base no usuário final, o mercado é segmentado em forças de defesa/serviços armados, OEMs aeroespaciais e de defesa, agências de P&D de defesa e organizações de testes, operadores comerciais de drones, agências espaciais e operadores de satélite, entre outros.

Prevê-se que o segmento de forças de defesa/serviços armados testemunhe a maior participação de mercado de software de planejamento de missão autônoma durante o período de previsão. As forças de defesa estão a modernizar as frotas com sistemas não tripulados e ferramentas de planeamento baseadas em IA para conduzir operações multidomínios e de ritmo acelerado de forma mais segura e eficiente. A crescente procura de enxames autónomos, conceitos de alas leais e coordenação de forças conjuntas está a impulsionar um forte crescimento neste segmento de utilizadores finais.

O segmento de OEMs aeroespacial e de defesa deverá crescer a um CAGR de 16,14% durante o período de previsão.

Por aplicativo

Aumentando a complexidade de ISR para impulsionar o crescimento do segmento de planejamento de missões de inteligência, vigilância e reconhecimento

Com base na aplicação, o mercado é segmentado em inteligência, vigilância e reconhecimento, planejamento de missão, planejamento de missão de combate/ataque, planejamento de missão de equipe não tripulada, logística e planejamento de missão de reabastecimento, vigilância marítima e planejamento de contramedidas de minas, entre outros.

O segmento de planeamento de missões de inteligência, vigilância e reconhecimento dominou a quota de mercado global em 2025. A crescente complexidade ISR em sensores, plataformas e ambientes de ameaças empurra os utilizadores para software de planeamento autónomo que pode alocar activos dinamicamente e adaptar planos em tempo real. Esta necessidade de planejamento ISR ágil e multisensor está expandindo o segmento específico de aplicações.

Além disso, projeta-se que o segmento de planejamento de missões tripuladas e não tripuladas cresça a um CAGR de 16,27% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

Flexibilidade de carga útil para impulsionar IA/aprendizado de máquina-Crescimento do Segmento de Planejamento Baseado

Com base na tecnologia, o mercado é segmentado em planejamento baseado em IA/machine learning, planejamento baseado em algoritmo de otimização, algoritmos de coordenação multiagentes,gêmeo digitale planejamento baseado em simulação, planejamento habilitado para fusão de sensores e outros.

O segmento de planeamento baseado em IA/aprendizagem automática dominou a quota de mercado em 2025. O planeamento baseado em IA e aprendizagem automática proporciona a flexibilidade para alternar entre estratégias de missão baseadas em regras e adaptativas e orientadas para a aprendizagem, melhorando a eficácia em ambientes contestados e dinâmicos. À medida que as plataformas exigem maior autonomia e resiliência, o planeamento baseado em IA está a tornar-se o principal motor de crescimento do segmento tecnológico.

Além disso, projeta-se que o segmento de algoritmos de coordenação multiagentes cresça a um CAGR de 15,98% durante o período de análise.

Perspectiva regional do mercado de software de planejamento de missão autônoma

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Norte América

North America Autonomous Mission Planning Software Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 0,49 mil milhões de dólares, e também manteve a liderança em 2025, com um valor de 0,55 mil milhões de dólares. O software de planeamento de missões autónomas está a avançar rapidamente na América do Norte, apoiado por investimentos de grande escala na defesa dos EUA em drones e na autonomia possibilitada pela IA, incluindo programas multibilionários para sistemas autónomos e plataformas logísticas contestadas.

Mercado de satélites definidos por software dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de US$ 0,40 bilhão em 2026. Prevê-se que o mercado apresente um CAGR de aproximadamente 15,83% durante o período de previsão. Os EUA são o principal motor de crescimento, com os planeadores da defesa a exigirem dezenas de milhares de sistemas autónomos e a investirem fortemente no planeamento de missões baseado em IA, no controlo de enxames e em tecnologias de combate a drones. A estratégia de IA do Departamento de Defesa e os programas de autonomia relacionados, juntamente com um financiamento significativo de I&D e bancos de ensaio para aeronaves de combate autónomas, equipas não tripuladas e alvos assistidos por IA, estão a impulsionar a procura de software de planeamento de missões avançado, seguro e interoperável para as forças armadas dos EUA e os seus parceiros industriais.

Europa

Prevê-se que o mercado europeu registe uma taxa de crescimento constante de 15,63% durante o período de previsão, que é a segunda maior entre todas as regiões. Prevê-se que o mercado atinja uma avaliação de 0,39 mil milhões de dólares até 2026. As forças de defesa em toda a Europa estão a investir no planeamento de missões impulsionadas pela IA e em sistemas autónomos para reforçar as operações multidomínios alinhadas com a OTAN, ao mesmo tempo que aderem aos quadros éticos e regulamentares emergentes da IA.

Mercado de software de planejamento de missão autônoma do Reino Unido

Estima-se que o mercado do Reino Unido atinja cerca de US$ 0,12 bilhão em 2026 e deverá apresentar um CAGR de aproximadamente 16,11% durante o período de análise. O mercado do Reino Unido está a dar prioridade à robótica, aos sistemas autónomos e à IA na defesa, com o Laboratório de Ciência e Tecnologia de Defesa (Dstl) e o Centro de IA de Defesa a desenvolver ativamente plataformas autónomas e planeamento de missões assistidas por IA para operações aéreas, terrestres e cibernéticas.

Mercado de software de planejamento de missão autônoma da Alemanha

Prevê-se que o mercado alemão atinja aproximadamente 0,11 mil milhões de dólares em 2026. A Alemanha está a emergir como um centro central de IA para a defesa na Europa, com programas nacionais e a nível da UE que enfatizam o planeamento de missões baseado em IA, a fusão de sensores e sistemas terrestres e marítimos autónomos.

Ásia-Pacífico

Estima-se que o mercado Ásia-Pacífico atinja US$ 0,37 bilhão em 2026 e garanta a posição de terceiro maior e de crescimento mais rápido no mercado global durante o período de previsão. A região Ásia-Pacífico está a testemunhar um forte crescimento, impulsionado pelo aumento dos orçamentos de defesa, pela concorrência regional em matéria de segurança e por programas internos para sistemas aéreos e marítimos não tripulados.

Mercado de software de planejamento de missão autônoma do Japão

Estima-se que o mercado japonês atinja cerca de US$ 0,07 bilhão em 2026 e apresente um CAGR de aproximadamente 16,12% durante o período de previsão. O Japão está a formalizar o planeamento de missões e sistemas autónomos orientados pela IA através de novas diretrizes para equipamentos de defesa integrados em IA e investigação e desenvolvimento centrados em veículos terrestres e aéreos não tripulados.

Mercado de software de planejamento de missão autônoma da China

O mercado da China deverá ser um dos maiores mercados da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 0,12 mil milhões de dólares. A China está a avançar no planeamento de missões integradas em IA e em sistemas autónomos no âmbito do Exército de Libertação Popular, incluindo ISR orientado por IA, orientação autónoma e orientação para plataformas hipersónicas e não tripuladas.

Mercado de software de planejamento de missão autônoma da Índia

Estima-se que o mercado indiano atinja cerca de 0,10 mil milhões de dólares em 2026. A Índia está a expandir o seu ecossistema autónomo de planeamento de missões através de ISR orientada por IA, enxames de drones eanti-dronesistemas, apoiados por programas de modernização e indigenização da defesa.

Resto do mundo

O resto do mundo inclui o Médio Oriente, a África e a América Latina. Em toda a América Latina, Médio Oriente e África, a modernização da defesa e os programas de armamento financiados pela riqueza soberana estão a acelerar a adopção de sistemas não tripulados e baseados em IA, o que, por sua vez, aumenta a procura de ferramentas autónomas de planeamento de missões. Os estados do Médio Oriente, em particular, estão a investir em drones indígenas, ISR e capacidades de seleção de alvos baseadas em IA. Os mercados do Médio Oriente e África e da América Latina deverão atingir 0,17 mil milhões de dólares e 0,11 mil milhões de dólares, respetivamente, em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Parcerias estratégicas entre empresas e agências de defesa para impulsionar a expansão do mercado

O mercado de software de planejamento de missão autônoma está moderadamente consolidado, com líderes especializados em tecnologia de defesa e aeroespacial, como Anduril Industries, Shield AI, Lockheed Martin, Northrop Grumman, RTX (através da Collins Aerospace), BAE Systems, Thales Group, Palantir Technologies, AeroVironment e Auterion detendo ações significativas. Isso se deve às suas pilhas integradas de planejamento de missão orientadas por IA, unidades de controle autônomas compactas e arquiteturas modulares definidas por software, adaptadas para operações de defesa, segurança e logística em vários domínios.

Esses participantes concentram-se no avanço da IA baseada na borda, em mecanismos de replanejamento em tempo real, em estruturas de controle de enxame e na integração segura de links de dados para atender à demanda crescente por missões distribuídas e de alta velocidade e interoperabilidade em plataformas não tripuladas heterogêneas. As parcerias estratégicas estão acelerando a expansão do mercado à medida que a Anduril Industries colabora com os EUA e agências de defesa aliadas em ecossistemas de comando e controle orientados por IA para equipes autônomas e a Shield AI faz parceria com membros da OTAN em software piloto de IA tático paraUAVs.

LISTA DAS PRINCIPAIS EMPRESAS DE SOFTWARE DE PLANEJAMENTO DE MISSÕES AUTÔNOMAS PERFILADAS

- Anduril Indústrias(NÓS.)

- Escudo IA(NÓS.)

- Lockheed Martin(NÓS.)

- Northrop Grumman(NÓS.)

- Collins Aeroespacial (EUA)

- BAE Sistemas(REINO UNIDO.)

- Grupo Thales (França)

- Palantir Technologies (EUA)

- AeroVironment (EUA)

- Auterion (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:O Exército dos EUA concedeu à Anduril Industries um acordo no valor de até 20 mil milhões de dólares para comprar hardware, software e serviços da startup de defesa, que o Departamento de Defesa afirma que irá acelerar a entrega de tecnologia aos soldados.

- Fevereiro de 2026:Shield AI, uma startup de tecnologia profunda que desenvolve software e aeronaves de autonomia de última geração, informou que Hivemind, seu software de autonomia de missão, concluiu com sucesso seu primeiro teste de vôo na aeronave YFQ-44A da Anduril. Para apoiar as iniciativas de Maturidade Tecnológica e Redução de Riscos (TMRR), a Força Aérea dos EUA escolheu recentemente a Shield AI como fornecedora de autonomia de missão para seu programa Collaborative Combat Aircraft (CCA), após um exame competitivo. Este teste de voo baseia-se nessa decisão.

- Dezembro de 2025:A divisão de pesquisa, desenvolvimento e fabricação FAST LabsTM da BAE Systems recebeu um contrato de Fase 2 de US$ 16 milhões para o programa de Supervisão da Agência de Projetos de Pesquisa Avançada de Defesa dos EUA (DARPA). O objectivo da iniciativa Oversight é desenvolver um sistema autónomo que utilize novas constelações de satélites para monitorizar continuamente um grande número de activos terrestres.

- Agosto de 2025:A Merlin, com sede em Boston, revelou que a aeronave Scaled Composites Modelo 437 (M437) usada no projeto de teste Beacon da Northrop Grumman incorporará seu software autônomo Merlin Pilot. Segundo a empresa, participará de sessões regulares de planejamento, fornecerá integração de engenharia para testes de software in-the-loop e operações de testes de voo, contribuirá para a criação de procedimentos e documentação de teste e enviará pessoal ao local para testes de voo.

- Março de 2025:A Anduril recebeu um contrato de US$ 86 milhões do Comando de Operações Especiais dos EUA para auxiliar no desenvolvimento e implementação de software de autonomia capaz de coordenar as ações de diversos drones e outras plataformas robóticas em combate.

COBERTURA DO RELATÓRIO

A análise global da indústria de software de planejamento de missão autônoma inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório, da Análise das Cinco Forças de Porter, dos perfis das empresas e dos programas de modernização. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria da aviação e a prevalência nas principais regiões. O relatório do mercado global inclui um cenário competitivo aprofundado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 15,58% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por plataforma, modo de implantação, usuário final, aplicativo, tecnologia e região |

| Por Plataforma |

|

| Por modo de implantação |

|

| Por usuário final |

|

| Por aplicativo |

|

| Por Tecnologia |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1,45 mil milhões em 2025 e deverá atingir 5,35 mil milhões de dólares até 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,55 bilhão.

Espera-se que o mercado apresente um CAGR de 15,58% durante o período de previsão de 2026-2034.

Por plataforma, espera-se que o segmento de veículos aéreos não tripulados/drones domine o mercado.

A crescente demanda por sistemas autônomos e não tripulados na defesa é um fator-chave previsto para impulsionar o crescimento do mercado.

Anduril Industries, Shield AI, Lockheed Martin, Northrop Grumman, Collins Aerospace, BAE Systems, Thales Group, Palantir Technologies e AeroVironment são atores-chave no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco