Tamanho do mercado de software militar, análise de participação e indústria, por camada de software (software incorporado e em tempo real, software de sistemas de missão, middleware e integração, gerenciamento de dados, análise/IA/autonomia, software de segurança cibernética, software de rede/comunicações e outros), por serviços e outros), por usuário final (Força Terrestre, Força Aérea, Força Naval, Forças de Missão Especial e Agências Governamentais), e Previsão Regional 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

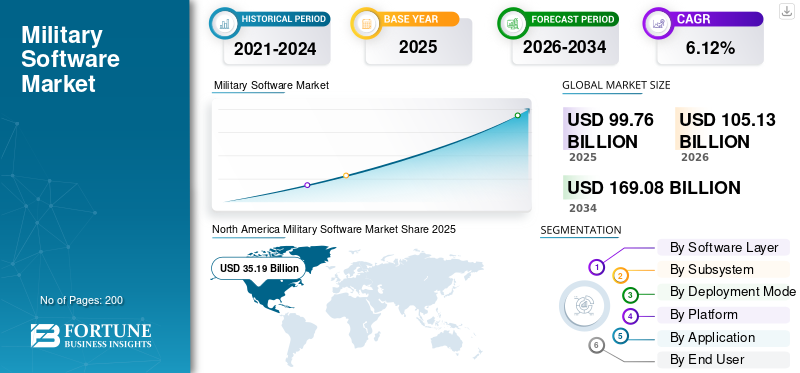

O tamanho do mercado de software militar foi avaliado em US$ 99,76 bilhões em 2025. O mercado deve crescer de US$ 105,13 bilhões em 2026 para US$ 169,08 bilhões até 2034, exibindo um CAGR de 6,12% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 35,27% em 2025.

Os principais fatores que aceleram o crescimento do mercado incluem o aumento das tensões geopolíticas, as disputas fronteiriças e a necessidade de atualizar a infraestrutura militar utilizando maior integração tecnológica. A combinação da inteligência artificial com o aprendizado de máquina também está acelerando a expansão do mercado devido à sua capacidade de fornecer algoritmos avançados de tomada de decisão, análise de previsão de ameaças, gerenciamento automatizado de sistemas e análise logística inteligente.

- Por exemplo, a Lockheed Martin recebeu um contrato de 4,6 milhões de dólares da Defense Advanced Research Projects Agency (DARPA) para criarinteligência artificialferramentas para operações aéreas flexíveis sob sua iniciativa de Reforços de Inteligência Artificial (AIR).

A indústria é altamente concentrada e competitiva, liderada por grandes empreiteiros militares que integram o seu próprio software em grandes sistemas militares. Alguns dos principais players que operam incluem Lockheed Martin, Northrop Grumman, Raytheon Technologies, General Dynamics, Thales Group, Elbit Systems e IBM, entre outros.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE SOFTWARE MILITAR

- Tamanho do mercado em 2025: US$ 99,76 bilhões

- Tamanho do mercado em 2026: US$ 105,13 bilhões

- Tamanho do mercado previsto para 2034: US$ 169,08 bilhões

- CAGR: 6,12% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 35,27% em 2025.

- O segmento Mission Systems Software detinha a maior participação de 23,69% em 2025.

- O segmento Força Terrestre foi responsável pela maior participação, 33,78% em 2025.

América do Norte

Detinha 35,27% do mercado global em 2025, impulsionado por elevados gastos com defesa e rápida adoção de IA, sistemas autônomos e tecnologias militares avançadas.

Europa

O mercado atingiu US$ 26,85 bilhões em 2025 e deverá registrar o CAGR regional mais rápido de 7,32%, apoiado por iniciativas de defesa e programas de modernização da OTAN.

Ásia-Pacífico

Prevê-se que o mercado cresça a uma CAGR de 6,63%, alimentado pelo aumento das tensões geopolíticas e pelo aumento dos investimentos em capacidades de software de defesa indígenas.

NÓS.

O mercado atingiu 32,78 mil milhões de dólares em 2025, apoiado por fortes gastos com defesa e pela modernização militar impulsionada pela IA.

Japão

O mercado atingiu US$ 3,36 bilhões em 2025 e deverá crescer a uma CAGR de 6,39%, impulsionado pelo aumento das iniciativas de digitalização da defesa e modernização de software.

Leia mais

Tendência do mercado de software militar

O aumento dos gastos das nações em desenvolvimento em tecnologias avançadas é uma tendência de mercado emergente

Os países em desenvolvimento estão gastando cada vez mais em serviços de nuvem e relacionados à nuvem, software de defesa para permitir a conectividade de ponta a nuvem, arquitetura Cloud Edge Global Access (CEGA) para implementar funcionalidades de rede de área ampla definida por software (SD-WAN), acelerador de malha de grade de operações de defesa (DOGMA), processamento de dados em tempo real e outros. Estas tendências tecnológicas mostram um aumento dos investimentos militares em designs de redes robustos e modulares que poderiam manter as suas operações mesmo num ambiente de comunicações comprometido, comum durante combates militares.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Adoção de inteligência artificial e integração de aprendizado de máquina acelera o crescimento do mercado

A inclusão da inteligência artificial eaprendizado de máquinaAs tecnologias na arquitectura de sistemas de software militar são um importante catalisador na arena militar, transformando o desenvolvimento da capacidade militar de uma forma dramática, ao impactar os modelos adoptados na implantação da autonomia militar. Os novos sistemas militares baseados em IA também estão sendo implementados na infraestrutura de controle de comando para fornecer análise preditiva de ameaças, reconhecimento de alvos, tomada de decisões e estratégias de combate com uma enorme redução nos prazos de tomada de decisões, levando a um crescimento global do mercado de software militar.

- Por exemplo, em julho de 2024, a Lockheed Martin contratou a DARPA por 4,6 milhões de dólares para desenvolver novas metodologias de modelagem e simulação que utilizam algoritmos de Inteligência Artificial/Aprendizado de Máquina em missões BVRA multi-navios dinâmicas além do alcance visual, com sistemas capazes de processar volumes de dados sem precedentes para facilitar decisões mais rápidas para os militares.

Restrições de mercado

Infraestrutura de conformidade regulatória e mandatos de certificação de segurança cibernética dificultam o crescimento do mercado

A base industrial de defesa funciona sob regimes regulamentares mais complexos, com normas rigorosas de certificação de segurança cibernética, medidas de segurança de dados e meios de avaliação da conformidade, tornando assim o sistema mais complicado ou demorado para o desenvolvimento de software de nível militar.

O Departamento de Defesa dos EUA introduziu a Certificação do Modelo de Maturidade de Segurança Cibernética (CMMC) no lugar do sistema de autocertificação existente para empreiteiros e subcontratados de defesa por meio de análises de terceiros de organizações de avaliação CMMC designadas por sua adesão a práticas rigorosas de segurança de defesa cibernética, incluindo a crescente adoção do protocolo NIST-SP-800-171 para a Rede Segura de Base Industrial de Defesa da República.

Oportunidades de mercado

Sistemas autônomos não tripulados e coordenação inteligente de gerenciamento de campo de batalha aceleram oportunidades de crescimento do mercado

A necessidade de empregar UAS emergiu como a estratégia mais essencial que se materializou como um grande potencial de mercado, criando uma procura significativa de software de forças especiais que abordaria a coordenação de veículos autónomos e algoritmos de formação de equipas humanas. A taxa de crescimento crescente é atribuída ao aumento das despesas governamentais observadas nas plataformas autônomas baseadas em IA, que incluemVeículos Terrestres Não Tripulados (UGVs), Veículos Aéreos Autônomos (UAVs) e USVs.

- Por exemplo, em julho de 2025, o Exército dos EUA demonstrou capacidades de robôs quadrúpedes autoguiados. Esses robôs são capazes de se mover ao longo de rotas predeterminadas, transportar equipamentos militares e transmitir dados de gerenciamento do campo de batalha em tempo real. Isto é perceptível no contexto do foco dos militares na implementação de intervenientes militares não tripulados controlados pela IA que apoiam as tropas em vez de as colocar na linha da frente.

DESAFIOS DO MERCADO

Complexidade do ciclo de vida de desenvolvimento de software e déficits de envolvimento do operador dificultam o crescimento do mercado

O desenvolvimento de software militar enfrenta dificuldades em processos de aquisição de sistemas que dependem da terceirização de ferramentas e técnicas de desenvolvimento de software para organizações contratadas. Isto está a ser externalizado com um envolvimento mínimo do operador militar do utilizador final na concepção e nas arquitecturas e representa riscos inerentemente elevados de colocar uma eficácia operacional validada ineficiente e potenciais pontos de vulnerabilidade ocultos nos sistemas.

Os tradicionais modelos de desenvolvimento de software em cascata adotados por empresas que adquirem sistemas de defesa reduzem o feedback do operador militar principalmente nas etapas de teste e avaliação de sistemas. Isto, devido ao alto design do sistema, aos custos de mudança e à viabilidade, restringe as capacidades organizacionais na descoberta de cenários operacionais imprevistos e no ajuste das arquiteturas do sistema em resposta às vulnerabilidades identificadas.

Análise de Segmentação

Por camada de software

O aumento dos investimentos em P&D em sistemas de armas autônomos impulsiona o crescimento segmental de análise/IA/autonomia

Com base na camada de software, o mercado é dividido em Software Embarcado e em Tempo Real, Software de Sistemas de Missão, Middleware e Integração, Gerenciamento de Dados, Análise/IA/Autonomia, Software de Segurança Cibernética, Software de Rede/Comunicações, entre outros.

Estima-se que o segmento Analytics/AI/Autonomia seja o que mais cresce, com um CAGR mais alto de 9,53% durante o período de previsão. O principal fator impulsionador para o crescimento do segmento é o aumento dos investimentos em P&D em sistemas de armas autônomos, sistemas anti-drones, sincronização de plataformas não tripuladas e infraestrutura de análise preditiva para avaliações de ameaças em tempo real e estratégias de combate.

Prevê-se que o segmento de software de sistemas de missão aumente com um CAGR de 4,89% e foi responsável pela maior participação de mercado com 23,69% de participação no ano 2025.

Por subsistema

Maior adoção de tecnologias de fusão leva ao crescimento do segmento Fusion & Track Management

Com base no subsistema, o mercado é dividido em Sensor Software, Fusion & Track Management, Navegação/Tempo, Comunicações & Datalinks, entre outros

Estima-se que o segmento de fusão e gerenciamento de vias seja o que mais cresce, com um CAGR mais alto de 7,98% durante o período de previsão. O segmento está a crescer devido à crescente adopção de tecnologias de fusão, permitindo às organizações militares sintetizar inteligência a partir de fontes heterogéneas de sensores em arquitecturas coerentes de consciência situacional, apoiando a rápida tomada de decisões tácticas. Vantagem táticasensorA fusão representa uma transformação fundamental na recolha de informações militares e na infraestrutura de sensibilização para o campo de batalha, permitindo a orquestração de milhões de sensores distribuídos em imagens de inteligência coerentes, proporcionando vantagens operacionais sem precedentes que vão desde o reconhecimento até às operações de seleção de alvos, rastreamento e envolvimento em domínios contestados.

O subsegmento de software de sensores deverá crescer a um CAGR de 5,23% e será responsável pela maior participação de mercado no mercado global, com cerca de 28,96% de participação de mercado.

Por modo de implantação

Arquitetura multinuvem e integração tática de borda aceleram o crescimento do segmento baseado em nuvem

Com base no modo de implantação, o mercado é dividido em On-Platform, Tactical Edge Servers, On-Premise, Cloud Based e Hybrid (Edge + Enterprise).

Estima-se que o segmento baseado em nuvem seja o que mais cresce, com um CAGR de 9,08% durante o período de previsão. Isto reflete a adoção acelerada de sistemas de defesa soberana em nuvem, redes de defesa colaborativas aliadas e plataformas de apoio à decisão alimentadas por IA que exigem enormes recursos computacionais. As operações militares estão impulsionando a necessidade de arquiteturas híbridas de nuvem tática, nas quais as cargas de trabalho se movem perfeitamente entre nós de borda implantados para frente, realizando processamento crítico em termos de tempo, para infraestrutura de nuvem centralizada que conduz análises em larga escala e treinamento de modelo em operações de força tática em ambientes de comunicação desconectados, intermitentes e limitados.

O subsegmento na plataforma deverá crescer a um CAGR de 4,24% durante 2026-2034 e foi responsável pela maior participação de mercado de 34,74% em 2025 ano.

Por plataforma

O aumento do uso de veículos aéreos autônomos leva ao crescimento do segmento de sistemas não tripulados

Com base na plataforma, o mercado é dividido em plataformas terrestres desmontadas/usadas por soldados, plataformas aéreas, plataformas navais, sistemas não tripulados e plataformas espaciais.

Prevê-se que o segmento de sistemas não tripulados seja o que mais cresce, com um CAGR mais alto de 8,21%. O crescimento é impulsionado pela utilização crescente de veículos aéreos autónomos, veículos terrestres e veículos subaquáticos, que estão a mudar significativamente o paradigma da guerra. A evolução regulamentar conduzirá os UAV de funções de apoio ao reconhecimento para sistemas de combate autónomos, posicionando-os como contribuintes iguais em operações militares multiplataforma, em vez de multiplicadores de força para meios tripulados.

O segmento de plataformas aéreas deverá crescer a um CAGR de 6,72% e foi responsável pela maior participação de mercado com 26,80% em 2025.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

O aumento do uso de capacidades de resposta a ameaças assistidas por inteligência artificial leva ao crescimento do segmento de guerra eletrônica (EW)

Com base na aplicação, o mercado é dividido em C4ISR, Vigilância, Reconhecimento e Rastreamento, Direcionamento, Emprego de Incêndios e Armas,Guerra Eletrônica (EW), Treinamento, Simulação e Ensaio de Missão, Logística e Transporte, Serviços Médicos e de Saúde Militares e outros.

Estima-se que a Guerra Eletrônica (EW) seja o segmento de crescimento mais rápido, com o maior CAGR de 8,84% durante o período de previsão. O crescimento é impulsionado pela utilização crescente de capacidades de resposta a ameaças assistidas por inteligência artificial, algoritmos de interferência inteligentes e resposta autónoma à guerra electromagnética em operações de domínio do espectro. Atualmente, soluções de controle de espectro com inteligência artificial e superioridade eletromagnética são imperativas para operações multidomínios das forças armadas. Os sistemas operacionais de guerra eletrônica são o segmento de guerra eletrônica que mais cresce no mercado.

O subsegmento C4ISR deverá crescer a um CAGR de 7,86% e foi responsável pela maior participação de mercado de 22,36% no ano de 2025.

Por usuário final

Guerra Eletrônica Cognitiva e Operações de Espectro Adaptativo Catalisam o Crescimento Segmental

Com base no usuário final, o mercado é dividido em Força Terrestre, Força Aérea, Força Naval, Forças de Missões Especiais e Agências Governamentais.

Estima-se que o segmento de forças de missão especial seja o que mais cresce, com um CAGR mais alto de 7,47% durante o período de previsão de 2026-2034. O crescimento é impulsionado por forças de operações especiais que operam em ambientes contestados com infra-estruturas tradicionais degradadas e estão a impulsionar a adopção de serviços avançados de TI, capacidades multi-cloud e arquitecturas de segurança de confiança zero.

O segmento de força terrestre deverá crescer a um CAGR de 5,46% e foi responsável pela maior participação de mercado de 33,78% no ano de 2025.

Perspectiva Regional do Mercado de Software Militar

O mercado global está dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

North America Military Software Market Share 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região da América do Norte é responsável pela maior participação de mercado global de software militar de 35,27% em 2025 devido ao seu compromisso com pesados gastos de defesa e ritmo rápido de avanço tecnológico liderado pela autoridade de gastos do Departamento de Defesa dos EUA. Os organismos militares norte-americanos estão a integrar agressivamente a supremacia tecnológica nos seus esforços para integrar plenamente a inteligência artificial e as tecnologias de aprendizagem automática nas suas infra-estruturas de software militar e em projectos de desenvolvimento de sistemas autónomos que poderão remodelar a guerra moderna e a dinâmica do mercado.

Mercado de software militar dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi avaliado em 32,78 mil milhões de dólares em 2025, com uma taxa de crescimento de 5,29% CAGR.

Europa

A Europa foi estimada como a região que mais cresce, com um CAGR mais elevado de 7,32% durante o período de previsão de 2026-2034 e avaliado em 26,85 mil milhões de dólares em 2025. O crescimento é impulsionado pela redefinição estratégica da OTAN, que estabeleceu metas e iniciativas de gastos com defesa baseadas no produto interno bruto, destinadas a fortalecer a indústria de defesa para alcançar a soberania tecnológica e evitar a dependência de outras nações para capacidades militares essenciais.

Mercado de software militar do Reino Unido

A participação de mercado do Reino Unido em 2025 atingiu US$ 5,03 bilhões e estima-se que registre um CAGR de 6,79% durante o período de previsão.

Mercado de software militar da Alemanha

O mercado da Alemanha atingiu US$ 5,20 bilhões em 2025 e deverá crescer a um CAGR de 7,15% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico é a segunda região com crescimento mais rápido, com uma CAGR de 6,63% durante o período de previsão, impulsionada em grande parte pelos níveis crescentes de tensões geopolíticas entre as nações e por uma estratégia deliberada para se afastar da dependência de fontes estrangeiras para as suas necessidades de software militar.

Mercado de software militar da China

O crescimento do mercado da China deverá ser um dos maiores da região, com receitas de 8,47 mil milhões de dólares em 2025, representando 4,42% do CAGR durante o período de previsão.

Mercado de software militar da Índia

O mercado da Índia em 2025 atingiu US$ 3,76 bilhões estimados com uma taxa de crescimento de aproximadamente 9,67% durante o período de previsão.

Mercado de software militar do Japão

O mercado do Japão em 2025 foi estimado em cerca de US$ 3,36 bilhões, com uma taxa de crescimento de 6,39% durante o período de previsão.

Oriente Médio e África

A região do Médio Oriente e África é um mercado importante que é influenciado pelo aumento da concorrência em matéria de segurança militar, programas avançados de aquisição de sistemas de defesa e estratégias regionais de desenvolvimento de base da indústria de defesa focadas na produção de tecnologia nacional e na redução da dependência de fontes externas.

Mercado de software militar de Israel

O mercado de Israel em 2025 foi estimado em cerca de 1,38 mil milhões de dólares, representando cerca de 14,29% da quota de mercado.

América latina

A América Latina é um mercado de crescimento moderado que é geralmente caracterizado por orçamentos prescritivos de recursos, ambições de desenvolvimento concorrentes e projetos de modernização da defesa centrados especificamente no desenvolvimento tecnológico local e numa capacidade líder na América Latina.

CENÁRIO COMPETITIVO

Principais participantes do mercado

Líderes tradicionais da indústria mantêm domínio enquanto empresas de tecnologia especializadas geram oportunidades de crescimento de mercado

O cenário competitivo do mercado é caracterizado pelo desenvolvimento de plataformas proprietárias, integração vertical de sistemas de software em plataformas de armas e parcerias colaborativas entre empreiteiros de defesa para integrar capacidades operacionais.

A indústria de software militar inclui grandes empreiteiros de defesa, como Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems e General Dynamics, que mantiveram a liderança através da integração de soluções de software militar proprietárias e soluções de defesa abrangentes oferecidas por essas empresas.

Atualmente, essas empresas competem com base em IA avançada,segurança cibernéticamaturidade, desempenho do sistema de comando e controle e cronogramas do sensor para o atirador. As empresas disruptivas emergentes no espaço do software militar representam atualmente uma ameaça para a liderança superior, uma vez que se concentram em soluções militares não tripuladas e em comunicações militares através de soluções de computação em nuvem.

Lista dos principais perfis de empresas globais de software militar

- Lockheed Martin Corporation(NÓS.)

- Corporação Northrop Grumman(NÓS.)

- BAE Systems plc(REINO UNIDO.)

- Thales S.A.(França)

- Leonardo S.p.A.(Itália)

- Saab AB (Suécia)

- Airbus SE (Holanda)

- Rheinmetall AG (Alemanha)

- Indra Sistemas, S.A. (Espanha)

- (Israel)

- ASELSAN A.S. (Peru)

- Grupo EDGE PJSC (Emirados Árabes Unidos)

- L3Harris Technologies, Inc.

- Israel Aerospace Industries Ltd.

- General Dynamics Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS

- Dezembro de 2025:A V2X, Inc. anunciou que garantiu um contrato de US$ 72 milhões para fornecer serviços de engenharia e suporte para o Gateway Mission Router (GMR). O GMR é uma solução segura de defesa cibernética projetada para melhorar as operações ar-solo e é adaptável às mudanças nos requisitos da missão por meio de interfaces de padrão aberto. Ao gerenciar efetivamente os datalinks e os recursos da plataforma, o GMR facilita um quadro operacional comum abrangente que integra consciência situacional e informações de comando e controle em vários formatos.

- Agosto de 2025:A Palantir assinou um contrato com o Exército dos EUA avaliado em até 10 bilhões de dólares para atender às crescentes necessidades da guerra moderna nos próximos dez anos. Sob este acordo, que fornece uma “estrutura abrangente para as futuras necessidades de software e dados do Exército”, a Palantir ajudará os militares a melhorar a eficiência enquanto se preparam para ameaças potenciais, fundindo um total de 75 contratos em um único acordo empresarial.

- Setembro de 2025:A Anduril Industries anunciou que recebeu um contrato de US$ 159 milhões do Exército dos EUA para um estágio inicial de prototipagem para criar um sistema de visão noturna e realidade mista como parte do programa Soldier Borne Mission Command (anteriormente conhecido como IVAS Next). Este contrato marca a iniciativa mais extensa para fornecer a cada soldado uma melhor percepção e capacidade de tomada de decisão, integrando os melhores aspectos da visão noturna,realidade aumentadae IA em um sistema.

- Setembro de 2025:A Lockheed Martin Rotary and Mission Systems recebeu um acordo de protótipo para colaborar com o Exército dos EUA, assumindo a função de líder de equipe para criar um protótipo de Comando e Controle de Próxima Geração (NGC2) baseado em dados. A Lockheed Martin liderará um esforço conjunto com o Exército dos EUA, utilizando sua experiência em engenharia de sistemas C2 e gerenciamento de projetos.

- Fevereiro de 2025:A Northrop Grumman Corporation recebeu dois grandes contratos no valor de 1,4 mil milhões de dólares, destinados a melhorar os sistemas de defesa aérea e antimísseis para o Exército dos EUA e a Polónia. Esses contratos reforçam o status da Northrop Grumman como pioneira em soluções integradas de gerenciamento de batalha de ponta, promovendo a inovação por meio de IA e engenharia de sistemas baseados em modelos para reforçar a segurança global.

COBERTURA DO RELATÓRIO

A análise global do mercado de software militar fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências do mercado e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos tipos de produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,12% de 2026-2034 |

|

Unidade |

Bilhões de dólares |

|

Segmentação |

Por camada de software · Software incorporado e em tempo real · Software de sistemas de missão · Middleware e Integração · Gerenciamento de dados · Analytics / IA / Autonomia · Software de segurança cibernética · Software de rede/comunicação · Outros Por subsistema · Software de sensores · Fusão e gerenciamento de rastreamento · Navegação/Tempo · Comunicações e links de dados · Outros Por modo de implantação · Na plataforma · Servidores de Borda Táticos · No local · Baseado em nuvem · Híbrido (Edge + Enterprise) Por plataforma · Desmontado/vestido pelo soldado · Plataformas Terrestres · Plataformas Aéreas · Plataformas Navais · Sistemas Não Tripulados · Plataformas Espaciais Por aplicativo · C4ISR · Vigilância, Reconhecimento e Rastreamento · Direcionamento, incêndios e emprego de armas · Guerra Eletrônica (EW) · Treinamento, simulação e ensaio de missão · Logística e Transporte · Serviços Médicos e de Saúde Militares · Outros Por usuário final · Força Terrestre · Força Aérea · Força Naval · Forças Missionárias Especiais · Órgãos Governamentais Por região América do Norte (por camada de software, subsistema, modo de implantação, plataforma, aplicativo, usuário final e país) · EUA (pelo usuário final) · Canadá (pelo usuário final) Europa (por camada de software, subsistema, modo de implantação, por plataforma, aplicativo, usuário final e país) · Reino Unido (pelo usuário final) · França (pelo usuário final) · Alemanha (pelo usuário final) · Países Nórdicos (por usuário final) · Europa Oriental (por usuário final) · Resto da Europa (pelo usuário final) Ásia-Pacífico (por camada de software, subsistema, modo de implantação, plataforma, aplicativo, usuário final e país) · China (por usuário final) · Índia (por usuário final) · Japão (pelo usuário final) · Coreia do Sul (pelo usuário final) · Sudeste Asiático (por usuário final) · Resto da Ásia-Pacífico (pelo usuário final) Oriente Médio e África (por camada de software, subsistema, modo de implantação, plataforma, aplicativo, usuário final e país) · Israel (por usuário final) · Arábia Saudita (pelo usuário final) · Emirados Árabes Unidos (pelo usuário final) · Turquia (pelo usuário final) · África do Sul (pelo usuário final) · Resto do Oriente Médio e África (pelo usuário final) América Latina (por camada de software, subsistema, modo de implantação, plataforma, aplicação, usuário final e país) · Brasil (por usuário final) · México (por usuário final) · Argentina (por usuário final) · Resto da América Latina (por usuário final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 99,76 mil milhões de dólares em 2025 e deverá atingir 169,08 mil milhões de dólares em 2034.

Em 2025, o valor de mercado europeu situou-se em 26,85 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,12% durante o período de previsão de 2026-2034.

Espera-se que o segmento de Guerra Eletrônica (EW) detenha o maior CAGR durante o período de previsão.

Adoção de Inteligência Artificial e Integração de Aprendizado de Máquina acelera o crescimento do mercado.

Lockheed Martin, Northrop Grumman, Raytheon Technologies, General Dynamics, Thales Group, Elbit Systems e IBM, entre outros.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco