Tamanho do mercado do sistema de comando e controle, análise de participação e indústria, por solução (hardware, software, serviços e modelos de licenciamento), por redes e conectividade (RF tático, comercial/privado, backbone e classes de QoS/latência), por arquitetura de integração (autônomo, montado em veículo, federado, totalmente integrado/conjunto de todos os domínios e arquitetura aberta), por instalação (nova instalação e atualização), por sistema (comunicações e redes, Sistemas de controle de armas, postos de comando, sistemas de segurança e outros), por tecnologia, por plataforma, po

PRINCIPAIS INFORMAÇÕES DE MERCADO

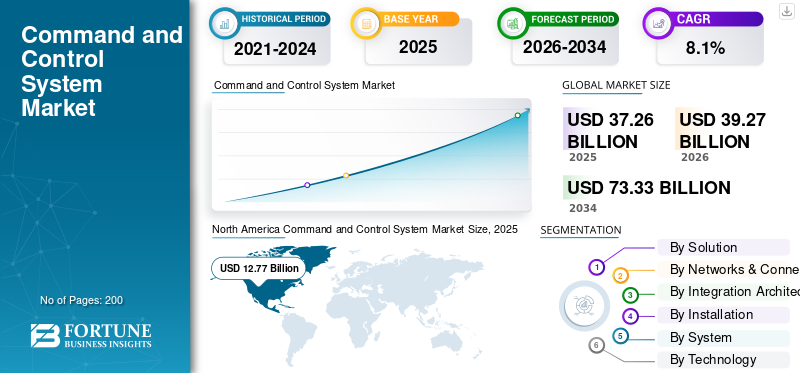

O tamanho global do mercado de sistemas de comando e controle foi avaliado em US$ 37,26 bilhões em 2025. O mercado deve crescer de US$ 39,27 bilhões em 2026 para US$ 73,33 bilhões até 2034, exibindo um CAGR de 8,1% durante o período de previsão. A América do Norte dominou o mercado de sistemas de comando e controle com uma participação de mercado de 34,27% em 2025.

Um sistema C2 é uma infra-estrutura tecnológica integrada centralmente que fornece informações agregadas, analisadas e disseminadas em tempo real para auxiliar na tomada de decisões estratégicas e na coordenação operacional em sectores heterogéneos. Esses sistemas são o nexo operacional, absorvendo fluxos heterogêneos de dados provenientes de sensores, redes de comunicação e pessoal para criar uma consciência situacional unificada.

O sistema C2 desempenha funções críticas em vários domínios, como operações militares, utiliza esses sistemas para facilitar a coordenação nos movimentos de tropas, rastreamento de ameaças e logística com uma compreensão aprimorada da consciência situacional. Outros domínios incluem resposta a desastres e gestão de emergências, utilizando sistemas C2 para gerenciar operações de resgate e alocação de recursos em eventos catastróficos. Além disso, a infraestrutura de transporte urbano depende destes sistemas para monitorizar e gerir o tráfego e o transporte público, e os setores industriais utilizam soluções C2 para manter operações contínuas através da automatização de processos, protocolos de segurança e respostas a incidentes.

A tendência global do mercado de sistemas de comando e controle está experimentando um crescimento notável e tem um impulso de crescimento significativo. Esse crescimento é impulsionado por uma série de factores interligados, tais como as crescentes tensões geopolíticas e as dinâmicas de segurança regional que estão a aumentar a necessidade de soluções avançadas de consciência situacional. No entanto, os programas integrados de modernização militar em todos os estabelecimentos de defesa globais estão a aumentar a procura de plataformas C2 integradas. Além disso, tecnologias transformadoras, como inteligência artificial, aprendizado de máquina eInternet das coisasPara permitir a análise preditiva e a tomada de decisões autónomas, a adopção de doutrinas de guerra centradas em redes coloca maior ênfase na superioridade da informação e nas operações multidomínios, acelerando a implantação de arquitecturas de comando unificadas. Além disso, as crescentes ameaças cibernéticas e a proteção de infraestruturas críticas estão a impulsionar os investimentos em redes de comunicação seguras e resilientes.

O cenário da participação no mercado global de sistemas de comando e controle está moderadamente consolidado, com apenas alguns dos principais players sendo RTX Corporation (EUA), Northrop Grumman Corporation (EUA), BAE Systems plc (Reino Unido), Elbit Systems Ltd. As principais empresas de defesa estabelecidas mantêm a vantagem no cenário competitivo por meio de suas capacidades de integração de vários domínios, sistemas de apoio à decisão habilitados por inteligência artificial, infraestrutura de nuvem cibernética e arquiteturas de comunicações seguras.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DO SISTEMA DE COMANDO E CONTROLE

- Tamanho do mercado em 2025: US$ 37,26 bilhões

- Tamanho do mercado em 2026: US$ 39,27 bilhões

- Tamanho do mercado previsto para 2034: US$ 73,33 bilhões

- CAGR: 8,1% de 2026–2034

- A América do Norte dominou o mercado de sistemas de comando e controle com uma participação de 34,27% em 2025.

- O segmento de defesa representou 53,33% do mercado global em 2025.

- O segmento de hardware detinha uma participação dominante de 32,07% do mercado em 2025.

América do Norte

A América do Norte detinha a maior participação regional de 34,27% em 2025, apoiada por extensos programas de modernização da defesa.

Ásia-Pacífico

Projeta-se que a Ásia-Pacífico seja a região que mais cresce, registrando um CAGR de 9,8% durante o período de previsão.

Europa

A Europa continua a ser um mercado-chave impulsionado pelas iniciativas de modernização e interoperabilidade dos comandos lideradas pela OTAN.

NÓS.

O mercado é apoiado por programas de Comando e Controle Conjunto de Todos os Domínios (JADC2) em grande escala e investimentos avançados em defesa.

Japão

Os crescentes requisitos de segurança regional e as iniciativas de modernização da defesa continuam a apoiar a procura de sistemas avançados de comando e controlo.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Tensões geopolíticas e imperativos de modernização da defesaCatalisar o crescimento do mercado

O crescimento do mercado é impulsionado fundamentalmente pelo aumento das tensões geopolíticas e pelos imperativos que as acompanham para a modernização da defesa a todos os níveis das forças militares mundiais. A dinâmica de concorrência entre pares, especialmente envolvendo a China e a Rússia, exigiu uma reavaliação generalizada das capacidades militares, forçando os ministérios da defesa a investir em arquitecturas de comando de última geração, capazes de coordenar operações em tempo real.

- Em maio de 2024, a Lockheed Martin revelou uma plataforma de comando e controle baseada em IA adaptada para JADO; demonstrou a capacidade de agilizar processos de tomada de decisão usando modelagem preditiva e integração de dados em tempo real.

A transformação da doutrina militar no sentido de uma guerra centrada em redes e de operações multidomínios é um catalisador de crescimento crítico para os sistemas C2, com os estabelecimentos de defesa a reconhecerem que a superioridade da informação determinará os resultados das operações; esperamos que o mercado cresça de acordo.

Restrições de mercado

Vulnerabilidades de segurança cibernética e complexidades de conformidade podem impedir o crescimento do mercado

A vulnerabilidade dos sistemas C2 a ameaças cibernéticas sofisticadas é uma restrição crescente à capacidade de implementação do sistema e à eficácia operacional, especialmente num ambiente mais conectado e de partilha de informações através de arquiteturas de rede que expande a superfície de ataque para operações cibernéticas adversárias. As organizações lutam para permanecer em conformidade com as regulamentações internacionais de proteção de dados, incluindo o GDPR, ao mesmo tempo em que desenvolvem soluções multicamadas.segurança cibernéticaem redes de defesa baseadas em modelos de segurança de confiança zero, criptografia ponta a ponta, sistemas de detecção de intrusões e protocolos de resposta a violações.

A integração de sistemas legados amplifica a complexidade da segurança cibernética, onde mecanismos desatualizados de autenticação, capacidades limitadas de registo de auditoria e deficiências na proteção de dados expõem infraestruturas de comando sensíveis a riscos acrescidos de violações.

Oportunidades de mercado

Integração de sistemas autônomos e coordenação de inteligência de enxame criam oportunidade excepcional de crescimento de mercado

A integração de veículos aéreos não tripulados, veículos terrestres não tripulados e plataformas marítimas autónomas em arquitecturas de comando centralizadas apresenta oportunidades de receitas significativas à medida que as organizações militares em todo o mundo avançam para operações de frotas autónomas multiplataforma. Plataformas avançadas de comando e controle integradas baseadas em nuvem possuem algoritmos de orquestração orientados por IA que permitem enxames de veículos autônomos heterogêneos perfeitamente coordenados operando em vários domínios, exigindo delegação sofisticada de tarefas, planejamento de caminhos e recursos de comunicação autônoma.

- Em junho de 2024, a Airbus Defence and Space revelou seu conceito Wingman na exposição aeroespacial ILA Berlim, representando uma aeronave do tipo caça não tripulado capaz de receber instruções de comando de pilotos de aeronaves de combate tripuladas enquanto realiza tarefas de reconhecimento e engajamento de alto risco.

Organizações como a Advanced Navigation desenvolveram plataformas Cloud Ground Control que permitem o gerenciamento de operações de vários veículos por meio de interfaces de navegador simplificadas, com recursos de processamento de IA de ponta que suportam detecção e classificação de objetos em tempo real, criando soluções diferenciadas de mercado. À medida que as futuras doutrinas de defesa colocam maior ênfase em operações autónomas dispersas em ambientes contestados, os sistemas de comando necessitarão de ser capazes de gerir centenas de activos autónomos coordenados com o mínimo de intervenção humana – um desenvolvimento que abre oportunidades substanciais de inovação arquitectónica.

Tendências de mercado de sistemas de comando e controle

Arquitetura nativa em nuvem e Edge ComputingIntegração antecipa tendência tecnológica na trajetória futura do mercado

As organizações de defesa adotam cada vez mais arquiteturas de comando e controle nativas da nuvem que suportam operações distribuídas, acessibilidade remota e capacidade computacional escalonável necessária para gerenciar operações multidomínios em larga escala. Multiacessocomputação de pontaAs arquiteturas posicionam os recursos computacionais próximos às unidades táticas de ponta, reduzindo significativamente a latência de comunicação e permitindo funções de suporte à decisão urgentes, essenciais para a coordenação autônoma do sistema e a resposta rápida às ameaças.

- Em março de 2025, a Lockheed Martin demonstrou sua Fábrica de Interoperabilidade CJADC2 autofinanciada, incorporando IA generativa em toda a pilha de tecnologia para permitir serviços infundidos de IA capazes de orquestrar milhares de entidades de campo de batalha em tempo real por meio de uma integração aberta e automatizada de sistemas de armas e sensores existentes.

A integração da conectividade 5G com a computação de ponta cria arquiteturas de inteligência distribuída onde algoritmos sofisticados de análise de dados são executados localmente em plataformas implantadas na frente, reduzindo as dependências de centros de comando de operações conjuntas na retaguarda, ao mesmo tempo que mantém a supervisão estratégica centralizada. As arquiteturas de rede definidas por software alocam recursos dinamicamente e fornecem recursos de divisão de rede, que permitem que aplicativos de missão crítica recebam largura de banda e recursos computacionais priorizados. Além disso, garantir resiliência e capacidade de resposta em ambientes eletromagnéticos contestados.

Descarregue amostra grátis para saber mais sobre este relatório.

Desafios de mercado

Vulnerabilidades da cadeia de suprimentos, conformidade regulatória e restrições de componentes semicondutores dificultam o crescimento do mercado

Cadeias de suprimentos grandes e complexas formam a espinha dorsal da maioria dos sistemas C2 de defesa, utilizando componentes semicondutores especializados, como microcontroladores, processadores avançados, dispositivos de memória e componentes de RF. Muitos enfrentam uma escassez sustentada de oferta, impulsionada por tensões geopolíticas e pela concentração da capacidade industrial.

Taiwan e a Coreia do Sul concentram capacidade crítica de fabrico de semicondutores para componentes integrantes dos sistemas de defesa, criando vulnerabilidades estratégicas que podem ser perturbadas por desastres naturais, instabilidade política ou manipulação deliberada da cadeia de abastecimento. As tarifas da Administração Trump sobre componentes eletrónicos e semicondutores têm um grande impacto no custo de produção e na continuidade das cadeias de abastecimento dos empreiteiros de defesa. Consequentemente, foi necessário o grande investimento necessário para expandir a capacidade de produção nacional e diversificar os fornecedores.

ANÁLISE DE SEGMENTAÇÃO

Por solução

Análise habilitada para IA e aceleração da arquitetura nativa da nuvem no segmento de software antecipam o crescimento segmental

O mercado global é segmentado por solução e ainda classificado em hardware, software, serviços e modelos de licenciamento

O segmento de software deverá ser o que mais cresce no tamanho do mercado global, registrando taxas compostas de crescimento anual de 8,5% durante o período de previsão. Além disso, reflectindo uma transformação básica do mercado em direcção a sistemas inteligentes de apoio à decisão e afastando-se da infra-estrutura tradicional de função fixa. Plataformas de software avançadas com recursos integradosinteligência artificial, aprendizado de máquina e recursos de fusão de dados em tempo real permitem que os comandantes processem fluxos de dados de sensores em expansão exponencial a partir de fontes heterogêneas - imagens de satélite, feeds de veículos aéreos não tripulados, inteligência de sinais e reconhecimento terrestre - com carga cognitiva substancialmente reduzida sobre os operadores humanos, ao mesmo tempo que aceleram a execução do ciclo de observação-orientação-decisão-ação, tão essencial para a vantagem das redes de comunicação tática em ambientes contestados.

- Em abril de 2024, a Agência de Comunicações e Informação da OTAN contratou a Systematic GmbH para fornecer soluções de software de comando e controle para a Sede da SitaWare avaliadas em US$ 28,21 milhões para cumprir o requisito de capacidade futura de Comando e Controle Terrestre da OTAN no âmbito do Projeto DEMETER, representando o compromisso institucional com a moderna arquitetura de comando definida por software em todas as estruturas da aliança.

O segmento de hardware mantém uma posição dominante no mercado, com uma participação de 32,07% no mercado global, impulsionado por uma necessidade contínua de componentes físicos avançados e de missão crítica para fornecer a infraestrutura básica que permite a aquisição, processamento, transmissão e comunicação segura de dados em tempo real em operações de vários domínios. A modernização de hardware diz respeito a monitores, terminais de comunicação, sistemas de computação e sensores, formando uma base arquitetônica essencial para sistemas C2. Plataformas de computação especializadas e robustas, módulos de exibição de alto desempenho e equipamentos de transmissão criptografada exigem investimentos substanciais de capital para justificar o domínio do segmento de hardware no mercado, apesar da maior velocidade de crescimento do software.

Por redes e conectividade

A aceleração da conectividade privada 5G e via satélite ajuda no crescimento segmental do subsegmento comercial/privado

O mercado global é segmentado por redes e a conectividade é ainda classificada em classes táticas de RF, comercial/privada, backbone e QoS/latência

O subsegmento de Redes Comerciais/Privadas representa o que mais cresce dentro das redes mais amplas e infraestrutura de conectividade, com taxas compostas de crescimento anual de 9,8% durante o período de previsão de 2026-2034 especificamente no mercado de redes privadas 5G, excedendo dramaticamente a expansão tradicional da comunicação RF tática. Redes 5G privadas com comunicação de baixa latência ultraconfiável de nível celular, capacidades de divisão de rede que permitem que aplicações de missão crítica sejam priorizadas e características de conectividade determinísticas estão transformando as arquiteturas de comando e controle além da dependência convencional de celulares públicos, com os gastos globais em infraestrutura de rede privada LTE e 5G continuando a crescer a uma taxa significativa.

- Em outubro de 2024, o Departamento de Defesa dos EUA lançou oficialmente sua Estratégia de Implantação 5G Privada, que forneceu orientação institucional sobre a implementação e operação de uma rede privada de quinta geração em instalações militares, maximizando ao mesmo tempo os ecossistemas de Rede Aberta de Acesso por Rádio. As redes privadas podem aumentar ou complementar os serviços comerciais para cumprir a missão, a segurança, a cobertura e os requisitos de desempenho do DoD que não podem ser satisfeitos de forma independente por empresas comerciais.Infraestrutura 5G.

O subsegmento tático de RF continua dominando o mercado global, representando os avaliados US$ 11,96 bilhões em 2025 em toda a participação de mercado global de sistemas de comando e controle, refletindo requisitos duradouros para plataformas de comunicações de RF especializadas que formam uma espinha dorsal essencial das arquiteturas de comando e controle do campo de batalha em domínios terrestres, aéreos, marítimos e de operações especiais.

Por Arquitetura de Integração

A revolução da rede sensor-a-atirador multidomínio e a aceleração da interoperabilidade da coalizão antecipam o crescimento do mercado

O mercado global é segmentado pela arquitetura de integração e ainda classificado em autônomo, montado em veículo, federado, totalmente integrado/conjunto de todos os domínios e arquitetura aberta.

Estima-se que o subsegmento de arquitetura totalmente integrada/JADC2 seja o de crescimento mais rápido e deverá exibir um CAGR de 9,6% de 2026 a 2034. A arquitetura totalmente integrada unifica o que tem sido tradicionalmente um conjunto fragmentado de sistemas de comando de ramo de serviço em redes comuns de sensores para atiradores com troca contínua de informações em tempo real em sistemas de comando terrestres, aéreos, marítimos, espaciais e de satélite e domínios cibernéticos por meio de algoritmos de apoio à decisão orientados por inteligência artificial, plataformas de software nativas da nuvem e nós de computação de ponta distribuídos que eliminam os problemas de comando legados e permitem ciclos de decisão medidos em meros segundos, em vez de minutos.

- Em março de 2025, o Exército dos EUA atingiu um marco crítico no Projeto Convergência Capstone 5 no Centro Nacional de Treinamento: os soldados colocaram o sistema de Comando e Controle da Próxima Geração-NGC2 em operação em cenários realistas que validaram a abordagem de transição da arquitetura federada para totalmente integrada. Como confirmou o Coronel Michael Kaloostian, a documentação de requisitos está sendo executada paralelamente à estratégia de desenvolvimento para solicitação rápida de mercado após validação de prova de princípio.

O subsegmento de arquitetura federada mantém um posicionamento dominante no mercado, respondendo por cerca de 26,94% da participação no mercado global. A dominância reflecte a exigência organizacional persistente de arquitecturas de comando fracamente acopladas que permitam a preservação de sistemas legados, abordagens de modernização faseadas e autonomia do ramo de serviços, ao mesmo tempo que alcançam uma interoperabilidade mínima viável entre funções operacionais essenciais. A arquitectura federada permite que sistemas de comando operados de forma independente por diferentes serviços militares, agências governamentais e nações aliadas mantenham a governação autónoma e o controlo técnico, ao mesmo tempo que criam camadas de integração intermédias que permitem a partilha selectiva de dados através de formatos de mensagens padronizados, feeds de imagens operacionais comuns e protocolos de coordenação sem a adopção generalizada de infra-estruturas de sistema unificado.

Por instalação

O desenvolvimento de instalações greenfield e a implantação de arquitetura multidomínio criam uma demanda significativa por novos sistemas de instalação

O mercado global é segmentado por instalação e ainda classificado em novas instalações e atualizações.

O novo subsegmento de instalação representa o mercado de rápido crescimento e domínio, comandando cerca de 51,38% da participação em 2025, ao mesmo tempo que mostra uma taxa composta de crescimento anual de 8,4% 2026-2034, refletindo a necessidade contínua das organizações por uma infraestrutura de comando moderna que apoie as necessidades operacionais evoluídas. Da mesma forma, as agências de defesa e os departamentos de sistemas de comando de segurança interna em diferentes partes do mundo buscam novas iniciativas abrangentes de implantação de centros de comando equipados com redes de comunicação avançadas, interfaces de visualização alimentadas por IA,análise de dadosem capacidades de fusão de defesa e estruturas de arquitetura nativas da nuvem que permitem consciência situacional e velocidade de decisão incomparáveis em operações de vários domínios em terra, ar, mar, espaço e cibernética. As oportunidades de instalação de raiz surgem da evolução da caracterização do cenário de ameaças, incluindo a guerra assimétrica, a proliferação do terrorismo e a sofisticação dos ataques cibernéticos, o que requer infraestruturas de comando modernas que são fundamentalmente impossíveis de adaptar a sistemas legados, criando assim uma necessidade contínua no mercado de novas instalações construídas propositadamente para incorporar padrões contemporâneos de segurança cibernética, princípios de arquitetura distribuída e capacidades de gestão de sistemas autónomos.

- Em abril de 2025, o Centro de Integração (EPIC) em Madison, Alabama, representando um investimento de 20 milhões de dólares em infraestrutura de produção para apoiar a produção acelerada do Sistema Integrado de Comando de Batalha para novas instalações do Exército e entregas de vendas militares estrangeiras. A expansão das instalações duplica a capacidade de integração anterior e incorpora abordagens avançadas de fabricação digital que permitem a rápida colocação em campo de novos componentes de centro de comando que apoiam a modernização militar dos EUA e as iniciativas de transformação das forças aliadas.

O subsegmento de atualização representa a segunda categoria de instalação mais rápida, mostrando continuamente um crescimento de mercado impulsionado por requisitos organizacionais para modernizar os centros de comando de operações conjuntas existentes com capacidade aprimorada, preservando investimentos históricos substanciais em infraestrutura e continuidade operacional em instalações de comando ativas que gerenciam funções críticas de defesa nacional.

Por sistema

Liderança em infraestrutura de conectividade multidomínio e expansão de comunicações via satélite e arquitetura de resiliência de rede impulsionam o crescimento segmental

O mercado global é segmentado por sistema e ainda classificado em comunicações e redes, sistemas de controle de armas, postos de comando, sistemas de segurança, sistemas de gerenciamento de transporte, sistemas de saúde e serviços públicos, sistema de gerenciamento de emergências, entre outros.

O subsegmento de comunicações e redes representa o componente de crescimento mais rápido e simultaneamente dominante no mercado, dominando cerca de 23,83% da participação e exibindo uma expansão sustentada impulsionada por iniciativas abrangentes de transformação da guerra centradas em redes em estabelecimentos de defesa globais.Comunicação militarAs redes formam uma infra-estrutura essencial para operações de comando e controlo em todos os domínios, reflectindo o reconhecimento institucional de que comunicações resilientes, seguras e interoperáveis representam pré-requisitos inegociáveis para o sucesso das operações modernas em vários domínios. Sistemas avançados de rádio tático que incorporam arquiteturas definidas por software, protocolos de comunicação resilientes Link 16, capacidades de alta frequência de alcance estendido e terminais de comunicação via satélite permitem a troca contínua de informações entre plataformas heterogêneas, incluindo aeronaves tripuladas, veículos não tripulados, embarcações navais, sistemas de combate terrestre e ativos baseados no espaço que exigem formas de onda padronizadas e metodologias de transmissão criptografadas que apoiam a interoperabilidade das forças de coalizão.

- Em novembro de 2024, a L3Harris Technologies recebeu um contrato de entrega indefinida/quantidade indefinida avaliado em US$ 999 milhões pela Marinha dos EUA em apoio aos terminais de sistema de rádio tático conjunto do sistema de distribuição de informações multifuncional que fornecem rádios de comunicação resilientes Link 16 definidos por software, suportando plataformas aéreas, terrestres e marítimas nas forças dos EUA e da coalizão durante um período de entrega de cinco anos, continuando o histórico de suporte de 24 anos da empresa para fornecer interoperabilidade de comunicações padrão. soluções para todas as forças armadas dos EUA e 57 nações aliadas.

O subsegmento do sistema de gestão de emergências é o segundo que mais cresce no mercado, registrando uma taxa composta de crescimento anual de 9,8% e indicando uma maior ênfase organizacional em capacidades coordenadas de resposta a crises que abordam desastres naturais, ameaças terroristas, acidentes industriais e emergências de saúde pública. Os sistemas C2 avançados instalados em centros de sistemas de gestão de resposta a emergências permitem a coordenação entre múltiplas agências através de uma infra-estrutura de comando unificada em apoio à tomada de decisões colaborativa, à optimização da distribuição de recursos e à consciência situacional em tempo real em cenários de crise que exigem uma resposta rápida e uma coordenação sustentada entre diversas organizações de partes interessadas.

Por tecnologia

Apoio Inteligente à Decisão e Revolução de Coordenação de Sistema Autônomo Anteciparam Oportunidades de Crescimento Segmental

O mercado global é segmentado por tecnologia e ainda classificado em arquitetura e hospedagem, dados e fusão, IA/autonomia, borda e rede, interoperabilidade e links, entre outros.

O segmento de IA/autonomia é considerado o atributo de crescimento mais rápido, com taxas compostas de crescimento anual fenomenais de 10,0% até 2026-2034. A integração da IA muda fundamentalmente a arquitetura de comando e controle, pois permite a previsão autônoma de ameaças, a detecção de anomalias em tempo real e a otimização sofisticada do emparelhamento sensor-atirador sem exigir a intervenção de um operador humano;aprendizado de máquinaalgoritmos analisam fluxos de dados em expansão exponencial provenientes de imagens de satélite, feeds de veículos aéreos não tripulados, inteligência de sinais e reconhecimento terrestre, consolidando fontes de informação díspares em um quadro operacional unificado que permite ao comandante agir mais rapidamente do que as forças adversárias.

- Em maio de 2024, a Northrop Grumman revelou módulos de comando avançados habilitados para IA que melhorariam significativamente os sistemas de gestão de campo de batalha e o monitoramento de infraestrutura para uma melhor coordenação operacional em cenários de operações multidomínio, ao mesmo tempo que reafirmavam seu compromisso institucional de integrar capacidades autônomas de apoio à decisão nas plataformas de gestão de batalha existentes.

Dentro do mercado, o subsegmento de edge & networking mantém uma posição dominante e está demonstrando um impulso de crescimento substancial durante o período de previsão. O crescimento reflecte um reconhecimento institucional de que a arquitectura de processamento distribuído representa a base essencial para permitir operações de comando e controlo em vários domínios em tempo real em ambientes electromagnéticos contestados, onde a infra-estrutura de processamento centralizado se torna vulnerável a perturbações. A computação de borda de acesso múltiplo posiciona os recursos computacionais próximos às redes de comunicação tática, reduzindo significativamente a latência de comunicação dos atrasos tradicionais de processamento em nuvem até milissegundos, o que permite a coordenação de sistemas autônomos sensíveis ao tempo, a resposta rápida a ameaças e o gerenciamento de redes de sensores distribuídas, sem depender da conectividade potencialmente vulnerável do centro de comando da área traseira para interferência adversária, negação de frequência ou interrupção de guerra eletrônica.

Por plataforma

A transformação das operações remotas e da arquitetura de comando distribuído impulsiona o crescimento segmental

O mercado global é segmentado por plataforma e ainda classificado em terrestre, marítimo, aéreo, espacial e cibernético/nuvem/empresarial.

O subsegmento cibernético/nuvem/empresarial representa o componente de crescimento mais rápido dentro da categoria Plataforma, registrando taxas extraordinárias de crescimento anual composto de 10,1% até 2026-2034. O crescimento reflete o movimento operacional institucional em direção a arquiteturas de comando e controle nativas da nuvem escaláveis, resilientes e econômicas, impulsionado pela preferência organizacional por soluções flexíveis e escaláveis que permitem acesso remoto por equipes dispersas em apoio à tomada de decisões de comando colaborativas, consolidação de consciência situacional em tempo real e troca contínua de informações entre hierarquias organizacionais sem uma localização física de equipes de comando.

- Em fevereiro de 2024, a Rockwell Automation anunciou um relacionamento estratégico estendido com a Microsoft focado em acelerar o processo industrialtransformação digitalcom Azure e computação de borda. Isso combina dados de tecnologia operacional FactoryTalk com serviços em nuvem para aprimorar as operações do centro de comando por meio de integração nativa em nuvem, suportando análise de dados em tempo real na defesa, capacidade de processamento escalável e recursos avançados de suporte a decisões orientados por inteligência artificial.

O subsegmento terrestre mantém a sua posição de mercado dominante na categoria Plataforma, com uma quota de mercado de cerca de 29,06%, o que indica que os sistemas C2 baseados em terra são reconhecidos universalmente como o alicerce básico de sistemas militares, de gestão de resposta a emergências, de protecção de infra-estruturas críticas e de coordenação de segurança pública em todas as dimensões de uma organização. Os sistemas de comando baseados em terra oferecem alto rendimento de dados, controle centralizado e operações de segurança apoiadas por aplicativos tradicionais de comando e controle, onde a localização da infraestrutura física é essencial.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Modernização dos serviços de emergência e integração de cidades inteligentes aceleram a demanda de crescimento segmentar

O mercado global é segmentado por usuário final e ainda classificado em defesa, segurança interna, segurança pública, operadores de infraestrutura crítica e GSOC/NOC empresarial.

O subsegmento de segurança pública emerge como a categoria de usuários finais de sistemas C2 de crescimento mais rápido, registrando CAGRs de 10,1% durante 2026-2034. Este crescimento é sustentado pela escala decidade inteligenteiniciativas, maior urbanização e ameaças crescentes à segurança; é também um factor de investimento dos governos em todas as áreas metropolitanas em instalações integradas de comando e controlo para apoiar a aplicação da lei, sistemas de gestão de resposta a emergências e protecção de infra-estruturas críticas.

- Em Maio de 2025, o contrato de desenvolvimento de infra-estruturas do Condado de Chatham, Geórgia, foi adjudicado a Reeves Young para a construção abrangente de um centro de operações de emergência perto do Aeroporto Internacional Savannah-Hilton Head, um importante investimento em segurança pública que reflecte a crescente procura de preparação em caso de emergências e coordenação multiagências em infra-estruturas altamente críticas.

O subsegmento de defesa mantém uma posição dominante no mercado de usuários finais, comandando cerca de 53,33% da participação de mercado do sistema global, impulsionado pela prioridade institucional das organizações militares para arquiteturas avançadas de modernização de comando que apoiam operações em vários domínios, adoção de tecnologia de guerra centrada em rede e maior consciência situacional para rápida tomada de decisões em relação às forças adversárias.

Perspectiva Regional do Mercado de Sistemas de Comando e Controle

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

North America Command and Control System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico deverá ser a região que mais cresce durante o período de previsão, com um CAGR mais alto de 9,8% no mercado global de sistemas C2. A adopção, impulsionada pelo fortalecimento das tensões geopolíticas nas disputas territoriais no Mar da China Meridional, pelos contínuos conflitos fronteiriços ao longo da Linha de Controlo Real e pelas crescentes preocupações de segurança marítima que exigem infra-estruturas C2 avançadas para capacidades de resposta coordenadas.

O posicionamento regional dominante é mantido pela China, com cerca de 33,41% de participação de mercado, impulsionada por iniciativas de modernização militar pan-domínio, com ênfase na tecnologia de guerra centrada em rede, integração de inteligência artificial em plataformas de operações multi-domínios e investimentos substanciais em pesquisa que apoiam capacidades de desenvolvimento de crescimento do mercado do sistema C2 indígena. A transformação acelerada da defesa da Índia através da iniciativa Make in India catalisou a produção nacional de sistemas militares C2, onde foram realizados 145 projetos no âmbito do quadro MAKE envolvendo 171 indústrias participantes e alcançaram um valor total de produção de defesa de 127,26 milhões de dólares no ano fiscal de 2023-24.

- Por exemplo, em Setembro de 2025, a Austrália assinou um contrato de sustentação com a Kellogg Brown e Root, avaliado em 33,6 milhões de dólares, para actualizar o sistema C2 de Operações Aéreas e Espaciais, reunindo todas as actividades de sustentação existentes sob um único acordo para simplificar os processos de governação e alcançar uma entrega acelerada de capacidades contra o planeamento e execução de operações aéreas da Força de Defesa Australiana.

América do Norte

A América do Norte continua a dominar o crescimento global do mercado de sistemas de comando e controle, com uma participação de cerca de 34,27% em 2025. O crescimento é impulsionado por maiores gastos relacionados à defesa, infraestrutura de aquisição estabelecida e planos extensos para a adoção de sistemas transformadores de Comando e Controle Conjunto de Todos os Domínios na próxima década que funcionarão para conectar sensores, atiradores e plataformas em terra, ar, mar, espaço e cibernéticos em arquiteturas de rede unificadas informadas por inteligência artificial. O Departamento de Defesa dos EUA está focado no rápido desenvolvimento e colocação em campo de um sistema militar C2 resiliente e interoperável que possa converter rapidamente decisões em ações coordenadas com latência reduzida em todos os domínios, como o contrato de US$ 99,1 milhões da Northrop Grumman em agosto de 2025 para protótipos do sistema C2 de Gerenciamento Distribuído de Batalha Inicial Providence em apoio aos requisitos operacionais combinados JADC2.

- Por exemplo, em setembro de 2025, a Collins Aerospace da RTX ganhou um contrato para Planejamento de Guerra Eletrônica e Gerenciamento de Batalha da OTAN, desenvolvendo Imagens Eletromagnéticas Reconhecidas, fundindo dados operacionais e sistemas de inteligência para melhorar a visualização das ameaças eletrônicas pelos comandantes em todas as estruturas da aliança.

Oriente Médio e África

O crescimento no Médio Oriente e em África é muito mais rápido, sustentado por gastos mais elevados com a defesa, que têm sido frequentemente associados a projectos de transformação nacionais de base mais ampla. O interesse regional na interoperabilidade e na transferência de tecnologia poderia abrir mais perspectivas para programas de aquisição colaborativa, como o programa egípcio de 625 milhões de dólares para atualizar o seu Fast Missile Craft com sistemas de gestão de combate Lockheed Martin COMBATSS-21 e L3Harris.guerra eletrônicaarquiteturas.

O Departamento de Defesa aprovou a venda de 220 mísseis táticos AIM-9X Block II Sidewinder para a Arábia Saudita avaliados em US$ 252 milhões em outubro de 2024, complementando a modernização em curso das capacidades da Força Aérea Real Saudita, apoiada por programas de treinamento técnico.

Europa

A Europa representa uma região chave de crescimento, dadas as iniciativas de modernização subjacentes lideradas pela NATO, colocando a tónica nas normas de interoperabilidade, no reforço da capacidade de defesa colectiva e nos programas de investigação colaborativa para reforçar ainda mais as capacidades operacionais terrestres dos Estados membros da aliança. A Agência de Comunicações e Informação da OTAN declarou a Capacidade Operacional Inicial em junho de 2025 para o projeto DEMETER quando implantou a Sede do SitaWare nas estruturas de comando da OTAN em Izmir, Turquia, e Brunssum, Holanda, com Capacidade Operacional Final prevista para março de 2026 em apoio a instalações adicionais no Centro de Guerra Conjunta, no Comando da Força Conjunta de Nápoles e no Comando da Força Conjunta de Norfolk.

América latina

O crescimento da América Latina no mercado do sistema C2 é moderado, com prioridades de defesa variadas, restrições orçamentais que restringem programas de aquisição em grande escala e uma modernização selectiva que aborda ameaças muito específicas à segurança interna, requisitos de vigilância de fronteiras e capacidades operacionais de resposta a catástrofes.

CENÁRIO COMPETITIVO

Principais participantes do mercado

Estrutura de mercado e dinâmica de consolidação levam a participantes-chave do mercado na concentração da indústria e posicionamento estratégico dentro do mercado

O mercado de sistemas de comando e controlo está numa fase de consolidação moderada, em que um punhado de concorrentes de topo detém uma grande quota de mercado global a partir de 2024. Isto pode significar um cenário competitivo fragmentado com oportunidades substanciais de diferenciação e penetração no mercado. A integração vertical significativa por participantes dominantes caracteriza o mercado, com principais empresas de defesa consolidando o desenvolvimento de sensores, sistemas e infraestrutura de comunicação de defesa, plataformas de software e serviços de integração dentro de estruturas corporativas unificadas para garantir a interoperabilidade, reduzir os riscos da cadeia de suprimentos e aumentar o aprisionamento do cliente por meio de arquiteturas proprietárias.

Concorrentes de nível intermediário, como L3Harris Technologies, Boeing, Thales Group, Lockheed Martin, Rheinmetall e BAE Systems, buscaram estratégias de consolidação direcionadas por meio de aquisições seletivas de empresas de software especializadas, startups de tecnologia emergentes e fornecedores regionais para acelerar a adoção de tecnologia e a expansão do mercado geográfico sem a necessidade de transformação abrangente de modelos de negócios legados.

Além disso, o cenário competitivo reflecte uma evolução acentuada em direcção a arquitecturas de comando e controlo definidas por software, com startups emergentes e empresas de tecnologia especializadas a perturbar o domínio tradicional dos empreiteiros de defesa através de ciclos rápidos de inovação, capacidades de software modulares e sistemas autónomos de apoio à decisão habilitados por IA.

Lista das principais empresas de sistemas de comando e controle perfiladas

- Lockheed Martin Corporation(NÓS.)

- Corporação RTX (EUA)

- Corporação Northrop Grumman(NÓS.)

- L3Harris Technologies, Inc.

- BAE Systems plc (Reino Unido)

- Thales S.A. (França)

- Leonardo S.p.A.(Itália)

- Saab AB(Suécia)

- Elbit Sistemas Ltda.(Israel)

- (IAI) (Israel)

- Rafael Advanced Defense Systems Ltd.

- Rheinmetall AG (Alemanha)

- Corporação NEC (Japão)

- Fujitsu Limited (Japão)

- Parsons Corporation (EUA)

- Mitsubishi Electric Corporation (Japão)

PRINCIPAIS DESENVOLVIMENTOS

- Novembro de 2025: TYSONS, Virgínia, um importante fornecedor de serviços governamentais baseados em tecnologia, anunciou que recebeu um novo contrato de Preparação de Comando e Controle Cibernético Conjunto (JCC2) (JCC2-R) do Centro de Gerenciamento do Ciclo de Vida da Força Aérea dos EUA (AFLCMC/HNCJ) Divisão de Sistemas Criptológicos e Cibernéticos (CCSD) para melhorar a interoperabilidade e fornecer soluções inovadoras.

- Novembro de 2025:A Defesa dos EUA e Pequim criarão canais de comunicação diretos para interações militares. Foi estabelecido um contrato para discussões de segurança regional, e ambas as partes concordaram que a manutenção da paz, da estabilidade e de relações positivas é a abordagem ideal para as nossas duas nações poderosas e proeminentes.

- Outubro de 2025:Os lançamentos iniciais do novo software de comando do Exército dos EUA estão impressionando as unidades de artilharia durante os exercícios. O novo software, AXS, é um componente do sistema mais amplo de Comando e Controle de Próxima Geração (NGC2), que foi projetado para aprimorar todas as operações do Exército no campo de batalha.

- Setembro de 2025:A Agência de Desenvolvimento Espacial iniciou o seu primeiro conjunto de satélites operacionais, iniciando um esforço de 10 meses para lançar mais de 150 satélites em órbita baixa da Terra. Estes satélites fazem parte da Camada de Transporte da SDA, destinada a fornecer serviços de comunicação rápidos e seguros ao pessoal militar. Após a realização de avaliações iniciais de saúde e segurança da carga útil, os satélites poderão começar a oferecer capacidades operacionais aos comandos combatentes e outros utilizadores em cerca de quatro a seis meses.

- Fevereiro 2025:A Saab garantiu um contrato de um membro da OTAN para o seu sistema aéreo C2 conhecido como 9AIR C4I. O valor do contrato gira em torno de 250 MSEK. As entregas estão programadas para começar em 2025. Este pedido foi registrado no quarto trimestre de 2024. O 9AIR da Saab permite aos usuários supervisionar os domínios aéreo e espacial. Sua oferta inclui o sistema 9AIR C4I, que oferece flexibilidade e escalabilidade para o gerenciamento de armas,sensorese comunicações em operações aéreas e espaciais.

COBERTURA DO RELATÓRIO

A análise global do mercado de sistemas de comando e controle fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências do mercado global e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2025 |

|

Taxa de crescimento |

CAGR de 8,1% de 2026-2034 |

|

Unidade |

Bilhões de dólares |

|

Segmentação |

Por solução · Hardware · Software · Serviços · Modelos de licenciamento Por redes e conectividade · RF Tática · Comercial/Privado · Espinha dorsal · Classes de QoS/latência Por Arquitetura de Integração · Autônomo · Montado em veículo · Federado · Totalmente integrado/conjunto de todos os domínios · Arquitetura Aberta Por instalação · Nova Instalação · Atualização Por sistema · Comunicações e redes · Sistemas de controle de armas · Postos de comando · Sistemas de Segurança · Sistemas de gerenciamento de transporte · Sistemas de saúde e serviços públicos · Sistema de gerenciamento de emergências · Outros Por tecnologia · Arquitetura e Hospedagem · Dados e fusão · IA/Autonomia · Borda e rede · Interoperabilidade e links · Outros Por plataforma · Terra · Marítimo · Ar · Espaço · Cibernético/Nuvem/Empresarial Por usuário final · Defesa · Segurança Interna · Segurança Pública · Operadores de infraestrutura crítica · GSOC/NOC empresarial Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 37,26 mil milhões de dólares em 2025 e deverá atingir 73,33 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 10,96 mil milhões de dólares

Espera-se que o mercado apresente um CAGR de 8,1% durante o período de previsão.

Espera-se que o subsegmento de software detenha o maior CAGR durante o período de previsão.

Tensões geopolíticas, imperativos de modernização da defesa, integração de tecnologias avançadas e operações centradas em rede catalisam o crescimento do mercado.

Lockheed Martin Corporation (EUA), RTX Corporation (EUA), Northrop Grumman Corporation (EUA), L3Harris Technologies, Inc. (EUA), BAE Systems plc (Reino Unido), entre outros, são os principais players do mercado.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco