Tamanho do mercado de equipamentos de satélite de banda Ka, K, Ku, participação e análise da indústria, por plataforma (V-SAT terrestre, V-SAT marítimo e V-SAT aéreo), por arquitetura de rede (topologia estrela, topologia de malha, links ponto a ponto e outros), por usuário final (transmissão de vídeo, transferência de dados, rede privada, comunicação de voz e outros) e previsão regional, 2025-2032

Relatório de tamanho do mercado de equipamentos de satélite de banda Ka, K, Ku

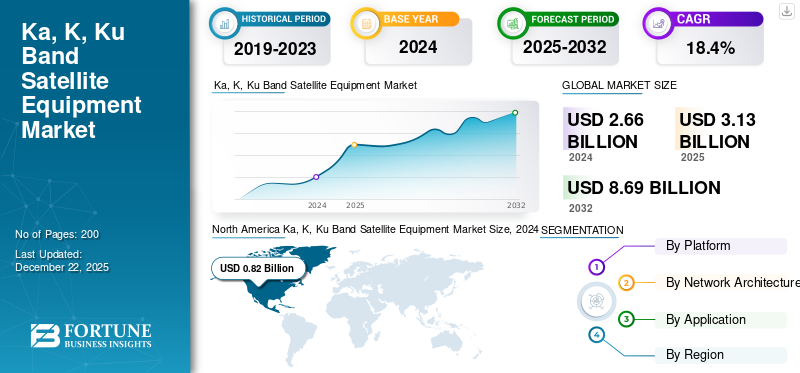

O tamanho global do mercado de equipamentos de satélite de banda Ka, K, Ku foi avaliado em US$ 2,66 bilhões em 2024 e deve crescer de US$ 3,13 bilhões em 2025 para US$ 8,69 bilhões até 2032, exibindo um CAGR de 18,4% durante o período de previsão. A América do Norte dominou o mercado de equipamentos de satélite de banda ka, k, ku, com uma participação de mercado de 30,83% em 2024.

O equipamento de satélite da banda Ka utiliza a banda de frequência da banda Ka (27–40 GHz), uma banda de microondas com taxa de dados extremamente alta. Sistemas de comunicação via satélite, transceptores, modems, amplificadores e antenas são os blocos de construção dos equipamentos de satélite de banda Ka. A banda Ka fornece largura de banda muito maior, duas vezes maior que a banda Ku e cinco vezes maior que a banda C, para fornecer maiores taxas de dados e maior capacidade anti-interferência. A baixa frequência da banda Ka com seus comprimentos de onda menores permite o uso de antenas e hardware de terminal terrestre compacto. Portanto, eles são mais adequados para uso em internet de alta velocidade, radiodifusão, sensoriamento remoto ecomunicações militares. É adequado para novos sistemas de satélite, como satélites de alto rendimento (HTS), que utilizam feixes direcionados e reutilização de frequência na tentativa de maximizar a eficiência.

A maior parte do mercado de bandas ka, k, ku está com os principais players como Viasat, Hughes Network Systems, Intelsat, Gilat Satellite Networks, Cobham SATCOM e L3Harris Technologies. Os equipamentos de satélite de banda Ka estão se expandindo rapidamente, com a necessidade crescente de acesso à Internet de alta velocidade e aplicações com uso intensivo de largura de banda. A sua capacidade de fornecer um maior rendimento de dados a preços acessíveis também aumenta o seu apelo na colmatação de lacunas de conectividade nas zonas rurais. O crescimento em constelações de satélites como Starlink e OneWeb estimulou ainda mais a procura, uma vez que estas plataformas dependem fortemente da tecnologia de banda Ka para cobertura global. Fora isso, as tecnologias HTS permitem a reutilização de espectro e feixes focados de baixo custo, diminuindo o custo por bit e aumentando a capacidade. Sua integração com redes 5G também o tornou mais viável, possibilitando a comunicação de baixa latência em locais remotos. Além disso, o tamanho compacto do equipamento e o alto desempenho da banda Ka a tornam essencial em operações aéreas, marítimas e militares.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de equipamentos de satélite de banda Ka, K, Ku PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2024: US$ 2,66 bilhões

- Tamanho do mercado em 2025: US$ 3,13 bilhões

- Tamanho do mercado previsto para 2032: US$ 8,69 bilhões

- CAGR: 18,4% de 2025–2032

- A América do Norte dominou o mercado de equipamentos de satélite de banda ka, k, ku, com uma participação de mercado de 30,83% em 2024.

- O segmento V-SAT terrestre foi responsável por uma participação de mercado dominante em 2024.

- O segmento de transferência de dados foi responsável pela maior participação de aplicativos em 2024.

Norte-americano

A América do Norte liderou o mercado global, impulsionada por infraestruturas avançadas de satélite e fortes investimentos em comunicação espacial.

Europa

A Europa detinha a segunda maior quota de mercado, apoiada pela expansão da banda larga por satélite e pela inovação aeroespacial.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico registe o crescimento mais rápido durante o período de previsão devido ao aumento dos investimentos em conectividade por satélite e infraestrutura digital.

NÓS.

A modernização da defesa, a implantação da constelação LEO e a expansão da banda larga continuam a impulsionar o crescimento do mercado.

Japão

Os crescentes investimentos em tecnologia espacial e comunicações por satélite estão a apoiar a expansão do mercado.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda por Internet de alta velocidade e serviços de comunicação confiáveis leva ao crescimento substancial do mercado

A crescente necessidade de internet rápida e serviços de comunicação confiáveis em áreas rurais e pouco penetradas impulsiona o crescimento do mercado de equipamentos de satélite de banda Ka. Sua maior taxa de transmissão de dados e espectro eficiente facilitam a integração de aplicações comotelemedicina, IoT e ensino à distância. Constelações de satélites de órbita baixa da Terra, como Starlink e OneWeb, também têm dependido cada vez mais da tecnologia de banda Ka para fornecer cobertura global. Além disso, a integração com 5G tem a capacidade de fornecer serviços de baixa latência sem envolver qualquer infraestrutura terrestre. Os avanços nas tecnologias de satélite, como os satélites de alto rendimento (HTS), melhoram continuamente o desempenho e reduzem custos.

RESTRIÇÕES DE MERCADO

Alto custo dos satélites e produção de equipamentos terrestres para limitar a expansão do mercado

Apesar de suas vantagens, o crescimento do mercado de equipamentos de satélite de banda Ka, k, ku enfrenta desafios significativos. Os elevados custos associados à produção de satélites, equipamento terrestre e operações de lançamento representam um obstáculo financeiro, especialmente para as pequenas empresas. A complexidade da engenharia e a necessidade de testes minuciosos aumentam ainda mais essas despesas. As restrições regulamentares à utilização do espectro introduzem outra camada de complexidade, uma vez que o cumprimento das regulamentações nacionais e internacionais é necessário para evitar a interferência com outrostelecomunicaçãoserviços. Além disso, condições climáticas adversas, como chuvas fortes, podem prejudicar a qualidade do sinal, tornando os sistemas de banda Ka menos práticos para uso generalizado em determinadas regiões.

OPORTUNIDADES DE MERCADO

Crescimento do hardware de satélite Ka-Band impactará positivamente o crescimento do mercado

O mercado de equipamentos de satélite de banda Ka apresenta oportunidades significativas devido aos avanços na tecnologia e à crescente demanda por conectividade de alta qualidade. A implantação de constelações de órbita terrestre baixa (LEO), como Starlink e OneWeb, oferece imenso potencial para acesso à Internet via satélite em todo o mundo. A integração das redes 5G também desempenha um papel crucial ao fornecer serviços de alta velocidade e baixa latência a áreas remotas. Além disso, a utilização crescente da tecnologia de banda Ka nos sectores da aviação, marítimo e de defesa para soluções de comunicações integradas está a alargar as suas aplicações. Os governos e as indústrias privadas estão a fazer investimentos significativos em sistemas de banda Ka para colmatar a exclusão digital e apoiar aplicações com utilização intensiva de dados, como a telemedicina e aIoT.

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS DE SATÉLITE DE BANDA KA, K, KU

Avanço na tecnologia de antenas, tecnologia de semicondutores e expansão da constelação de satélites para impactar positivamente o crescimento do mercado

Antenas modulares e escaláveis estão entre as principais tendências do mercado de equipamentos de satélite de banda Ka. Essas antenas são projetadas para suportar frequências mais altas, garantir fácil implantação e minimizar a complexidade da instalação. Os sistemas phased array e os sistemas multifeixe melhoram a eficiência do sinal e fornecem flexibilidade para diversas aplicações, como sensoriamento remoto, integração 5G e IoT. Por exemplo, as antenas de banda Ka "plug-and-play" da CPI Vertex Antennentechnik melhoram a conectividade para constelações de satélites MEO, como o sistema O3b mPOWER da SES.

- A América do Norte testemunhou o crescimento do mercado de equipamentos de satélite de banda Ka, K, Ku de US$ 0,69 bilhões em 2023 para US$ 0,82 bilhões em 2024.

Material semicondutor como o nitreto de gálio (GaN) está revolucionando a amplificação de potência da banda Ka. Os amplificadores GaN oferecem potência linear e eficiência aprimorada, o que ajuda a atender às demandas de sistemas multiportadoras e aos requisitos de largura de banda de vídeo. A transição dos amplificadores valvulados para a tecnologia GaN é crucial para atender à crescente demanda por Internet de banda larga e serviço 5G. A implantação das futuras constelações de satélites LEO e MEO está a transformar as comunicações em banda Ka. Operadoras como OneWeb e Starlink usam frequências de banda Ka para fornecer cobertura global de banda larga. Essas constelações utilizam reutilização de frequência e feixes pontuais densos para maximizar as taxas de dados sem incorrer em custos adicionais.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da Guerra Rússia-Ucrânia

Fraturamento da cadeia de suprimentos e pivô tecnológico: A guerra fraturou cadeias de abastecimento críticas, uma vez que as proibições russas ao gás néon/paládio, que são vitais para amplificadores de RF/óptica laser, e a escassez de cablagens ucranianas aumentaram os custos dos componentes da banda Ka/Ku em 20-30% e atrasaram a produção de satélites. Isto forçou empresas ocidentais como a Viasat e a SpaceX a acelerar a produção localizada na Índia/Vietnã. Os países adotarão terminais COTS robustos, validados pela guerra de drones dependente do Starlink da Ucrânia. Ao mesmo tempo, os ataques de guerra eletrônica russos, como o bloqueio do Tirada-2, expuseram vulnerabilidades da banda Ku, obrigando uma mudança em direção a amplificadores GaN resistentes à radiação e terminais híbridos multibanda.

Aumento da demanda e mudança de doutrina operacional: A dependência do campo de batalha em satélites de baixa latência para enxames de drones e alvos de artilharia desencadeou um aumento de 40% no financiamento da OTAN para sistemas de banda Ka anti-jam, como Inmarsat GX e terminais Ka/Ku de carga útil dupla, como Collins Freedom 450. O sucesso ucraniano com Starlink cimentou a demanda por constelações LEO, dobrando os pedidos de terminais de usuário de banda K/Ka (OneWeb, Telesat) e renderizando satélites GEO obsoleto para uso tático. Isto reescreveu a doutrina de aquisições: 60% dos novos contratos militares exigem agora resiliência multi-órbita e encriptação quântica, abandonando padrões proprietários.

Fragmentação geopolítica e bifurcação de mercado: As sanções colapsaram o setor espacial da Rússia – paralisando o programa da banda Yamal Ka e provocando uma perda de 95% da quota de lançamento global, enquanto os testes ASAT aumentaram os custos de seguro da banda Ku em 50%. Isso criou mercados paralelos:

- Os blocos alinhados com a OTAN giraram em torno de HTS soberanos de banda Ka, como o IRIS² da UE, o Projeto 425 da Coreia do Sul.

- Os estados neutros recorreram aos lançamentos chineses (Indústria da Grande Muralha) e à capacidade do Médio Oriente (Arabsat, Yahsat).

Análise de Segmentação

Por plataforma

Alta demanda por comunicações de área remota rápidas e confiáveis e integração de IoT para impulsionar o crescimento do segmento V-SAT terrestre

Com base na plataforma, o mercado é classificado em V-SAT terrestre, V-SAT marítimo e V-SAT aéreo.

O segmento V-SAT terrestre foi responsável por uma participação dominante no mercado em 2024. Os sistemas VSAT terrestres estão se tornando cada vez mais robustos devido à alta demanda por conectividade rápida e confiável em áreas remotas. Esses sistemas fornecem soluções de banda larga para diversas aplicações de alta utilidade, como telecomunicações, transmissão ao vivo e redes privadas, tornando-os essenciais tanto para atividades comerciais quanto para operações governamentais. À medida que o uso de comunicações IoT e M2M aumenta, a demanda por sistemas VSAT terrestres aumenta, pois permitem o processamento e a automação de dados em tempo real. Além disso, os avanços nos designs robustos do VSAT permitem-lhes operar em condições ambientais extremas, aumentando a sua aplicabilidade na defesa e na gestão de desastres. Soluções personalizadas fornecidas pelos fabricantes ampliam ainda mais sua gama de aplicações.

Além disso, espera-se que o segmento marítimo V-SAT cresça no maior CAGR nos próximos anos. Esta rápida expansão é alimentada pela crescente procura de conectividade ininterrupta a bordo de navios, tais como navios comerciais, frotas militares e veículos marítimos não tripulados. O crescimento do comércio marítimo global e a utilização de tecnologias digitais no transporte marítimo são os principais impulsionadores. O Maritime VSAT fornece acesso consistente à Internet para operações como navegação, bem-estar da tripulação e monitoramento remoto. Os avanços na tecnologia reduziram os custos e a complexidade destes sistemas, estimulando ainda mais a sua adoção. Além disso, o aumento das actividades de importação e exportação e a abertura de novas rotas comerciais marítimas estão a impulsionar a procura de soluções VSAT marítimas em aplicações civis e militares.

Por arquitetura de rede

O surgimento da topologia de malha avançada para aplicações comerciais impulsiona o crescimento do segmento de topologia de malha

Com base na arquitetura de rede, o mercado é dividido em topologia estrela, topologia mesh, links ponto a ponto, entre outros.

O segmento de topologia de malha representou a maior parte do mercado em 2024 e deverá crescer no maior CAGR nos próximos anos. A topologia mesh está ganhando popularidade porque é altamente tolerante a falhas, escalável e confiável. No design mesh, os dispositivos são interconectados fisicamente, fornecendo vários caminhos para transmissão de dados. Esta redundância garante que a rede permaneça operacional mesmo se alguns nós falharem, tornando-a ideal para aplicações de missão crítica, como cuidados de saúde, bancos e operações militares. As redes mesh também permitem fácil escalabilidade, pois novos nós podem ser adicionados sem interromper a rede existente. Além disso, a arquitetura aumenta a segurança eliminando pontos únicos de falha e oferecendo suporte à criptografia por meio de vários caminhos. Seu uso em instalações de IoT e aplicativos de alta velocidade, como jogos, também auxilia na sua crescente adoção.

O segmento de topologia em estrela continuará a representar uma parcela considerável do mercado. A topologia em estrela está em ascensão devido à sua simplicidade, controle centralizado e economia. Na arquitetura estrela, todos os dispositivos se conectam a um hub central, o que facilita o controle e o monitoramento. Seu design simples reduz a complexidade e facilita a solução de problemas. A topologia em estrela é particularmente vantajosa em ambientes corporativos, redes de varejo e sistemas bancários onde os dados centralizados são essenciais. Seu custo inicial mais baixo comparado à topologia mesh o torna atraente para pequenas organizações ou redes de baixo orçamento. Além disso, esta arquitetura suporta fluxo de dados assimétrico, maximizando a utilização da largura de banda para aplicações como transações em pontos de venda ecomunicação por satéliteserviços através de sistemas VSAT.

Por aplicativo

Maior dependência de sistemas digitais em vários setores de usuários finais para impulsionar o crescimento segmental do mercado de transferência de dados

Com base na aplicação, o mercado é dividido em transmissão de vídeo, transferência de dados, rede privada, comunicação de voz, entre outros.

O segmento de transferência de dados representou a maior parte do mercado em 2024 e deverá crescer no maior CAGR nos próximos anos. Este crescimento é impulsionado por uma maior dependência dos ecossistemas digitais em vários setores. Há uma procura crescente por métodos seguros e de alta velocidade para processar e transferir grandes volumes de dados, particularmente com a integração de dispositivos IoT e computação em nuvem. A transmissão de dados em alta velocidade facilita a análise em tempo real, possibilitando que aplicações essenciais, como transações financeiras, trabalho remoto e comunicação global, funcionem de forma eficaz. Tecnologias como criptografia baseada em IA, tecnologia de transferência de múltiplos caminhos e balanceamento de carga global otimizam a velocidade e a confiabilidade da transferência de dados. Além disso, a adesão estrita às regulamentações de privacidade de dados, como GDPR e CCPA, obriga as empresas a adotar soluções complexas para transferências seguras de dados. A maior integração destes sistemas nos processos empresariais aumenta ainda mais a necessidade de sistemas de transferência de dados de alta qualidade.

O segmento de radiodifusão de vídeo continuará a representar uma parcela considerável do mercado impulsionado pela crescente demanda por serviços de streaming de alta definição e entrega de conteúdo em tempo real. O crescimento das plataformas OTT, eventos virtuais e jogos online requer capacidades avançadas de transmissão que possam lidar com grandes volumes de dados. A infraestrutura de rede aprimorada, como a tecnologia 5G, melhora a qualidade do streaming ao reduzir a latência. As empresas usam a transmissão de vídeo para diversos fins, incluindo marketing, treinamento e envolvimento do cliente, utilizando streaming de taxa de bits adaptável para garantir uma reprodução suave em diferentes dispositivos. Além disso, o balanceamento de carga global melhora a entrega de conteúdo para públicos em todo o mundo. Todos esses elementos combinados impulsionam a adoção de aplicativos de transmissão de vídeo no setor de entretenimento, eventos corporativos e educação.

Perspectiva regional do mercado de equipamentos de satélite da banda Ka K Ku

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Ka, K, Ku Band Satellite Equipment Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte é a região dominante no mercado de equipamentos de satélite de banda Ka devido à sua infraestrutura bem desenvolvida de tecnologia de satélite e aos pesados investimentos em pesquisa espacial e desenvolvimento de sistemas de comunicação. Os principais participantes da indústria, como SpaceX, Viasat e Hughes Network Systems, impulsionam a inovação e a adoção de soluções de banda Ka em vários setores, como defesa, aviação eserviços de banda larga. Há uma necessidade crescente de Internet de banda larga nas zonas rurais e de conectividade com redes 5G, o que impulsiona ainda mais o crescimento da indústria. Além disso, programas patrocinados pelo governo, como a utilização da banda Ka pela NASA para missões de grande volume de dados, e atividades de cooperação com indústrias privadas reforçam a liderança da região neste mercado.

Os EUA solidificam sua liderança global no mercado de equipamentos de satélite de banda Ka/Ku/K, impulsionados pela modernização da defesa, implantação da constelação LEO e resiliência da cadeia de abastecimento pós-Guerra da Ucrânia. Empresas norte-americanas como a Viasat e a Hughes dominam o mercado global, aproveitando a aquisição acelerada do DoD para terminais táticos multibanda, como o Starshield da Starlink, o Falcon IV da L3Harris e sistemas de banda Ka anti-jam que combatem as ameaças russas de EW.

Europa

A Europa detém a segunda maior quota de mercado de equipamentos de satélite de banda Ka, K, Ku. A região está a registar um forte crescimento no mercado de equipamentos de satélite de banda Ka, uma vez que visa melhorar a conectividade digital e reduzir a exclusão digital. Empresas privadas como a SES e a Eutelsat, bem como a Agência Espacial Europeia (ESA), estão a investir fortemente em satélites de banda Ka para transmissão de televisão e Internet de banda larga. A indústria aeroespacial desenvolvida da região apoia a inovação tecnológica em satélites e os programas financiados pelo Estado centram-se no aumento da conectividade em áreas fora da rede. Além disso, o aumento da utilização da banda Ka nas comunicações marítimas e aéreas também solidifica a sua posição no mercado europeu.

Ásia-Pacífico

Projeta-se que a Ásia-Pacífico seja a região de crescimento mais rápido e apresentará o maior CAGR no período de previsão. Este crescimento é em grande parte atribuído à expansão da infraestrutura de satélite em banda Ka, impulsionada pela evolução das redes digitais e pelo aumento da penetração da Internet. Os governos chinês, japonês, sul-coreano e indiano estão a investir significativamente em comunicações por satélite para promover o crescimento rural da banda larga e responder às necessidades de defesa nacional. A Iniciativa Cinturão e Rota da China utiliza satélites de banda Ka para melhorar a conectividade em toda a sua extensa rede. Além disso, o Japão está liderando avanços emtecnologia espacial, enquanto a Coreia do Sul se concentra em aplicações IoT que requerem sistemas de alto rendimento através de satélites de banda Ka. O desenvolvimento da indústria marítima e da aviação do país também alimenta a expansão da região.

Resto do mundo

Espera-se que o mercado no resto do mundo testemunhe um crescimento considerável no futuro próximo. O aumento dos serviços de Internet através de satélites está a ocorrer em áreas remotas do Médio Oriente, América Latina e África. Os governos e as instituições não governamentais estão a utilizar a tecnologia da banda Ka para colmatar lacunas de conectividade e promover o desenvolvimento económico. A crescente necessidade de soluções de comunicação eficientes nos segmentos marítimo, de defesa e de gestão de desastres também impulsiona a procura. Além disso, a disponibilidade de tecnologia acessível para o lançamento de satélites está a tornar os sistemas de banda Ka acessíveis às nações em desenvolvimento, acelerando o crescimento do mercado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O desenvolvimento contínuo e a introdução de novos produtos por empresas-chave resultaram em sua posição dominante

O mercado de equipamentos de satélite de banda Ka, K, Ku está experimentando um rápido crescimento, impulsionado pela crescente demanda por comunicação de alta velocidade em setores como defesa, aeroespacial e negócios comerciais. Com maior capacidade de transmissão de dados e melhor eficiência de espectro em comparação com bandas mais baixas, os sistemas de banda Ka são ideais para aplicações como internet banda larga, telemedicina e conectividade IoT.

A América do Norte lidera atualmente o mercado em avanços tecnológicos, enquanto a China e a Coreia do Sul estão a fazer progressos através de investimentos estratégicos em instalações de satélite. No entanto, a indústria enfrenta desafios como elevados custos de produção e normas regulamentares rigorosas. Os principais players do setor, como Viasat, SpaceX e Intelsat, estão investindo em P&D para melhorar o desempenho e capitalizar oportunidades futuras.

LISTA DAS PRINCIPAIS EMPRESAS DE EQUIPAMENTOS DE SATÉLITE DE BANDA KA, K, KU

- Sistemas de rede Hughes, LLC(NÓS.)

- Viasat Inc.(NÓS.)

- Gilat Satellite Networks Ltd.

- Cobham Limited (Reino Unido)

- Marlink(Noruega)

- ST Engenharia (Singapura)

- L3Harris Technologies, Inc.

- Intelsat (Luxemburgo)

- Orbit Communications Systems Ltd.

- Speedcast (Austrália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:A Thales Alenia Space (França) garantiu um contrato para fabricar o satélite de comunicações JSAT-32 para a Sky Perfect JSAT (Japão). O satélite operará nas bandas de frequência Ku e Ka, melhorando as capacidades avançadas de comunicação por satélite.

- Outubro de 2025:As empresas aeroespaciais europeias Thales (França), Airbus (França) e Leonardo (Itália) assinaram um Memorando de Entendimento (MoU) para consolidar as suas operações espaciais numa nova entidade. Esta iniciativa visa reforçar a autonomia estratégica da Europa no espaço, apoiando infraestruturas críticas como as telecomunicações, a navegação, a observação da Terra e os sistemas de segurança nacional.

- Dezembro de 2024:O Comando de Sistemas Espaciais (SSC) concedeu à SES Space & Defense um contrato de compra de cobertura para fornecer capacidades de satélite multi-órbita e multi-banda ao Comando Europeu dos Estados Unidos (USEUCOM). O acordo apresenta um valor máximo de 117 milhões de dólares.

- Dezembro de 2024:A Northrop Grumman anunciou a conclusão das operações da missão e a atuação da constelação Arctic Satellite Broadband Mission (ASBM) da Space Norway, melhorando o acesso às comunicações por satélite no Extremo Norte para a Força Espacial dos EUA e a Noruega.

- Agosto de 2024:fez parceria com a Viasat Inc. para fornecer terminais multifuncionais SATCOM avançados (MPTs) para as plataformas aéreas desta última. Espera-se que a Orbit apresente a próxima geração Equipamento SATCOMsistema para integração com redes de banda Ka da Viasat.

- Julho de 2024:A Aselsan, uma das empresas da indústria de defesa de Türkiye, trocou as informações acumuladas no espaço com as primeiras comunicações indígenas de Türkiye, o Turksat 6A, nacionalizando posteriormente as cargas úteis de comunicação do satélite.

- Maio de 2024:A Airbus revelou a entrega da primeira antena ativa do satélite SpainSat NG-I. Os testes de aceitação da antena de transmissão ativa do satélite SpainSat NG-I da Hisdesat foram efetivamente concluídos após os últimos testes de padrão de radiação. A antena também está integrada ao satélite em Toulouse, França.

COBERTURA DO RELATÓRIO

A análise global do mercado de equipamentos de satélite de banda Ka, K, Ku fornece tamanho de mercado e previsão para todos os segmentos incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre as principais regiões/países, os principais desenvolvimentos da indústria, lançamentos de novos produtos, detalhes sobre parcerias e fusões e aquisições. Abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais participantes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 18,4% de 2025-2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por plataforma

|

|

Por arquitetura de rede

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,66 mil milhões de dólares em 2024 e prevê-se que registe uma avaliação de 8,69 mil milhões de dólares até 2032.

Em 2024, o valor de mercado situou-se em 0,82 mil milhões de dólares.

O mercado deverá apresentar um CAGR de 18,4% durante o período de previsão de 2025-2032.

O segmento aerotransportado liderou o mercado por plataforma.

Espera-se que o aumento da procura por Internet de alta velocidade conduza a um crescimento substancial.

As principais empresas que atuam no mercado são Vuasat, ST Engineering e Northrop Grumman.

A América do Norte dominou o mercado em 2024, detendo a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco