Tamanho do mercado de guerra eletrônica (EW), participação e análise de impacto de guerra Rússia-Ucrânia, por usuário final (força terrestre, aérea e naval), por plataforma (aeronave, arma, navio naval, veículo e outros), por tipo (suporte eletrônico, proteção eletrônica, ataque eletrônico e outros), por tecnologia (antenas, sistema de proteção eletrônica anti-jam, arma de energia dirigida, sistema de alerta de mísseis IR, soluções de ataque óptico e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

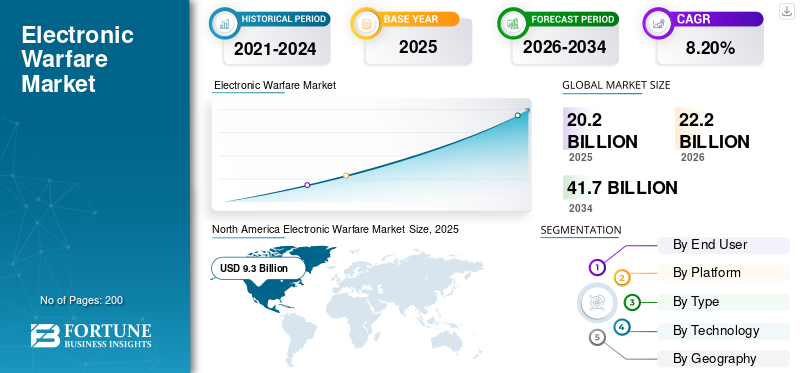

O tamanho do mercado global de guerra eletrônica (EW) foi avaliado em US$ 20,20 bilhões em 2025 e deve crescer de US$ 22,20 bilhões em 2026 para US$ 41,70 bilhões até 2034, exibindo um CAGR de 8,20% durante o período de previsão. A América do Norte dominou o mercado de guerra eletrônica com uma participação de mercado de 46,10% em 2025. Além disso, o tamanho do mercado de guerra eletrônica nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 11.411,08 milhões até 2032, impulsionado pelo aumento do tamanho do mercado de reforma de aeronaves.

Guerra Eletrônica (EW) refere-se ao uso do espectro eletromagnético, como radiofrequência e sinais. Envolve atividades como interferência, interceptação e decifração de sinais. Fornece consciência situacional a um país e aos seus aliados e ajuda-os a tomar medidas defensivas, obter conhecimentos diplomáticos e preparar-se para situações ofensivas a todos os níveis antes do surgimento de conflitos. O aumento das tensões geopolíticas e dos conflitos regionais exigiu a adopção de métodos avançados de guerra.

Técnicas avançadas de guerra também podem interceptar, identificar e decodificar dados dos adversários. Eles podem até projetar energia direcionada para interromper as operações inimigas. Este factor altera o espaço de batalha, oferecendo a capacidade de reforçar o sucesso da missão e a capacidade de sobrevivência em todas as fases, prevenir conflitos armados antes de começarem ou reduzir o impacto e o âmbito dos conflitos em curso. O aumento do uso da tecnologia na guerra impulsionou positivamente o crescimento do mercado de guerra eletrônica.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA GUERRA RÚSSIA-UCRÂNIA

A guerra Rússia-Ucrânia tem um impacto positivo no mercado devido ao aumento das operações de combate tático

O governo russo investiu pesadamente em sistemas EW, que foram usados para bloquear sinais de GPS, detectar bombas inteligentes fornecidas por países ocidentais, entre outros. A guerra mostrou a evolução do papel da guerra eletrônica nos conflitos modernos e destacou as estratégias e tecnologias empregadas por ambos os lados. Alguns dos sistemas de guerra eletrônica implantados na Rússia foram 1RL257 Krasukha-4, 1L269 Krasukha-2, RB-341V Leer-3, RH-330Zh Zhitel, Murmansk-BN, R-934B e SPN-2, 3, 4. Além disso, o uso da guerra eletrônica pela Rússia afetou severamente a capacidade de resposta da Ucrânia, bloqueando os sistemas de defesa antimísseis da Ucrânia e permitindo que as forças russas lançassem um ataque aéreo. Em março de 2022, 18 EW esistemas de radardo exército russo foram destruídos pela força ucraniana, que precedeu as operações de contra-ofensiva de Kiev e Kharkiv.

Além disso, a guerra entre a Rússia e a Ucrânia esteve intimamente ligada às operações cibernéticas. O conflito assistiu a um aumento de ataques cibernéticos, como ataques distribuídos de negação de serviço (DDoS) e campanhas de malware. Assim, o conflito levou ambos os países a investir na modernização das suas capacidades de guerra eletrônica. Tais desenvolvimentos catalisam as aplicações da guerra eletrônica nos conflitos modernos.

Principais conclusões do mercado de guerra eletrônica (EW)

- Tamanho do mercado em 2025: US$ 20,20 bilhões

- Tamanho do mercado em 2026: US$ 22,20 bilhões

- Tamanho do mercado previsto para 2034: US$ 41,70 bilhões

- CAGR: 8,20% de 2026–2034

- A América do Norte dominou o mercado de guerra eletrônica com uma participação de 46,10% em 2025.

- O segmento naval deverá responder pela maior participação de mercado de 44,14% em 2026.

- O segmento de navios de guerra deverá deter uma participação de 39,05% em 2026.

América do Norte

A América do Norte detinha uma quota de mercado de 46,10% em 2025, avaliada em 9,3 mil milhões de dólares, e deverá atingir 10,3 mil milhões de dólares em 2026.

Europa

O mercado europeu foi avaliado em 3,4 mil milhões de dólares em 2025, representando 16,90% da receita global, e estima-se que atinja 3,8 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico representou 21,40% do mercado global em 2025, avaliado em 4 mil milhões de dólares, e deverá atingir 5 mil milhões de dólares em 2026.

NÓS.

O mercado de guerra eletrônica dos EUA deverá atingir US$ 5,88 bilhões até 2026.

Japão

Japão O mercado de guerra electrónica deverá atingir 0,41 mil milhões de dólares até 2026.

Leia mais

Tendências de mercado de guerra eletrônica (EW)

As principais tendências são o crescimento da transformação digital e da guerra em rede

Para aumentar a eficiência, agilidade e eficácia, o uso de uma variedade de tecnologias de ponta em diversas áreas de operação é chamado de “transformação digital”. Os sistemas modernos de guerra electrónica estão a tornar-se mais digitalizados e integrados com capacidades mais amplas da NetworkCentric Warfare ou NCW. Isto permite a partilha de dados em tempo real e uma maior consciência situacional e coordenação face a ameaças.

Em novembro de 2023, a Airbus anunciou planos para equipar 15 Eurofighters alemães com equipamento de guerra eletrônica e o sistema de mísseis antiradar "AARGM" da empresa norte-americana Northrop Grumman. Serão equipados com localização de transmissor e sistema de autoproteção da SAAB. Até 2030, o Eurofighter EK será certificado pela OTAN e substituirá o Tornado na função SEAD na luta contra a defesa aérea inimiga.

Para obter uma vantagem decisiva no campo de batalha, a NCW sublinha a importância da rede e da troca de informações entre diferentes unidades e plataformas militares. O compartilhamento de informações, comando e controle descentralizados, melhor direcionamento e interoperabilidade são os principais componentes do NCW em EW.

Em julho de 2023, a Raytheon Technologies assinou um contrato com o comando de sistemas aéreos navais para oferecer suporte à banda média (MB) do Next-Generation Jammer (NGJ). O contrato valia 26,6 milhões de dólares e incluiu a concepção, desenvolvimento e teste do software NGJ-MB.

- A América do Norte testemunhou o crescimento do mercado de guerra eletrônica (EW) de US$ 6,90 bilhões em 2022 para US$ 7,60 bilhões em 2023.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de guerra eletrônica (EW)

Avanços na tecnologia para desenvolvimento de sistemas EW mais sofisticados para impulsionar o crescimento do mercado

Os desenvolvimentos tecnológicos impulsionarão o crescimento do mercado de guerra electrónica. Esses avanços levaram ao desenvolvimento de sistemas de guerra eletrônica mais sofisticados e capazes, que oferecem maior precisão, alcance e flexibilidade. Além disso, sensores de alta sensibilidade capazes de identificar e classificar uma ampla gama de sinais eléctricos, tais como emissões de radar, transmissão de comunicações ou outros, estão a ser incorporados nos actuais Sistemas de Contramedidas Electrónicas (ECS). Os sensores estão se tornando menores, mais eficientes em termos energéticos e capazes de operar em diversas faixas de frequência.

Além disso, a EW melhorou como resultado dos avanços no processamento digital de sinais e nos algoritmos de aprendizado de máquina. Estas tecnologias permitem a rápida identificação e discriminação de ameaças de diversas fontes, permitindo uma análise precisa de sinais complicados. Em junho de 2023, o CACI assinou um contrato de quantidade indefinida no valor de US$ 1,2 bilhão com a Marinha dos EUA. O CACI desenvolverá e implantará a próxima geração de sistemas de armas embarcados para operações de inteligência, vigilância e informação em cooperação com a Marinha dos EUA.

Aumento do uso de equipamentos de guerra devido à implantação de operações cibernéticas para impulsionar o crescimento do mercado

Um sistema de comunicação de informações em rede usando um espectro eletromagnético ou uma conexão com fio é uma característica importante do ciberespaço. Estes sistemas são caracterizados por uma série de processos de gestão electrónica de informação, por ex. coleta, processamento, armazenamento e comunicação de dados. O ciberespaço desempenha um papel importante na segurança nacional em domínios como terra, mar, ar e espaço. Um ambiente operacional comum denominado domínio cibereletromagnético é criado pelo ciberespaço e pelo espectro eletromagnético.

Além disso, os adversários estão cada vez mais a integrar capacidades cibernéticas com tácticas tradicionais de guerra electrónica. Isto aumentou a procura de um sistema abrangente de guerra electrónica que possa detectar, analisar e responder a ameaças electrónicas e cibernéticas. Em março de 2023, a Lockheed Martin recebeu um contrato no valor de mais de 33 milhões de dólares para fornecer aos militares dos EUA um veículo tático capaz de coletar informações, ataques cibernéticos e combater capacidades de guerra eletrônica.

FATORES DE RESTRIÇÃO

A complexidade relacionada à integração de sistemas EW é um importante fator de restrição

Os sistemas eletrônicos de contramedidas são complexos e exigem integração perfeita com diversas plataformas, sensores e redes de comunicação. As operações militares modernas envolvem frequentemente vários domínios, como aéreo, terrestre, marítimo, ciberespaço e outros. Os sistemas de guerra eletrônica devem ser integrados nestes domínios para uma consciência situacional abrangente e uma resposta eficaz. Alcançar a integração perfeita é um desafio que pode dificultar o crescimento do mercado.

Além disso, diferentes plataformas militares têm diferentes limitações de potência e requisitos operacionais. Projetar um sistema EW que possa se adaptar a plataformas tão diversas impõe um grande desafio aos fornecedores de nível 1. Além disso, a presença de vários singles em um ambiente próximo pode interferir nos sistemas, o que pode afetar a precisão e a confiabilidade dos sistemas EW.

Análise de segmentação de mercado de guerra eletrônica (EW)

Por análise do usuário final

O segmento naval dominou o mercado devido aos avanços tecnológicos.

Por usuário final, o mercado é segmentado em força terrestre, aérea e naval. O segmento naval dominou o mercado e estima-se que seja o segmento que mais cresce durante o período de previsão. O crescimento do segmento é atribuído a diversos fatores, como os avanços nas tecnologias de guerra eletrônica naval e a crescente importância do domínio do mar por diversos países. A necessidade de melhores capacidades de guerra electrónica para proteger os activos navais em operações marítimas é outro factor que impulsiona o crescimento do segmento. O segmento naval deverá dominar o mercado com uma participação de 44,14% em 2026.

Prevê-se que o segmento de força terrestre testemunhe um crescimento significativo durante o período de previsão. O crescimento do segmento se deve ao aumento dos investimentos em tecnologias de contramedidas, consciência situacional, sistemas de comunicação, entre outros. Vários outros factores incluem o aumento da dependência da tecnologia para actividades de Inteligência, Vigilância e Reconhecimento (ISR) no campo de batalha.

Por análise de plataforma

O segmento de navios navais dominou o mercado devido à evolução das ameaças nas operações marítimas

Com base na plataforma, o mercado é segmentado em aeronaves, armas, navios de guerra, veículos, entre outros. O segmento de navios navais deverá dominar o mercado com uma participação de 39,05% em 2026 e deverá ser o segmento que mais cresce durante o período de previsão devido à evolução das ameaças, à necessidade de domínio da informação e à proteção contra mísseis, drones e outros.

- O segmento de armas deverá deter uma participação de 15,73% em 2023.

Estima-se que o segmento de veículos testemunhe um crescimento significativo durante o período de previsão. O crescimento segmentar é atribuído ao aumento das aplicações de sistemas táticos de guerra eletrônica para proteção contra armas guiadas e sistemas não tripulados.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Análise por tipo

Uso de ataques eletrônicos para destruição de alvos para impulsionar a expansão do segmento

Por tipo, o mercado é segmentado em suporte eletrônico, proteção eletrônica, ataque eletrônico, entre outros. Prevê-se que o segmento de ataque eletrônico domine o mercado e seja o segmento que mais cresce durante o período de previsão. Os ataques eletrônicos são usados para perturbar, destruir ou enganar alvos. Com os avanços tecnológicos e a maior dependência de sistemas eletrônicos para operações táticas, prevê-se que o segmento cresça no ritmo mais rápido durante o período de previsão. Espera-se que o outro segmento lidere o mercado, contribuindo com 99,91% globalmente em 2026.

Estima-se que o segmento de proteção eletrônica testemunhe um crescimento significativo durante o período de previsão. A protecção electrónica refere-se à protecção dos activos, pessoal e equipamento de uma nação contra a ameaça de um Ataque Electrónico (EA) por forças inimigas que neutralizaria ou desabilitaria as capacidades de combate da nação. Devido ao aumento das tensões entre os países, prevê-se que o segmento testemunhe um crescimento substancial durante o período do estudo.

Por análise de tecnologia

Ligação do Sistema de Alerta de Mísseis IR com Sistema EW para Capacidades Aprimoradas de Contramedidas para Impulsionar o Crescimento do Segmento

Com base na tecnologia, o mercado é segmentado em antenas, sistemas de proteção eletrônica anti-jam,arma de energia dirigidas, sistemas de alerta de mísseis IR, soluções de ataque óptico e outros. Prevê-se que o segmento de sistemas de alerta de mísseis IR domine o mercado e seja o segmento que mais cresce durante o período de previsão. O sistema de alerta de mísseis IR suporta várias operações para Medidas de Apoio Eletrônico (ESM). Em alguns casos, o sistema de alerta de mísseis IR está ligado ao sistema EW para melhorar as capacidades de contramedidas. O segmento de sistemas de alerta de mísseis IR será responsável por 33,65% do mercado em 2026.

Projeta-se que o segmento de armas de energia direcionada testemunhe um crescimento moderado durante o período de estudo. O aumento do financiamento governamental para melhorar a segurança das fronteiras, detecção de ameaças e outros leva ao crescimento do segmento.

INFORMAÇÕES REGIONAIS

Em termos geográficos, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

North America Electronic Warfare Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por 9,3 mil milhões de dólares em 2025, representando 46,10% da quota de mercado global, e deverá atingir 10,3 mil milhões de dólares em 2026. O crescimento pode ser atribuído aos maiores gastos com defesa do Departamento de Defesa dos EUA na última década. Os EUA atribuíram um orçamento de defesa de 782 mil milhões de dólares em 2022. Em 2021, o governo dos EUA alocou 3,17 mil milhões de dólares para 45 programas de guerra electrónica nos departamentos de serviço militar e outras plataformas. Estima-se que o mercado dos EUA atinja US$ 5,88 bilhões até 2026.

Europa

O mercado europeu foi avaliado em 3,4 mil milhões de dólares em 2025, capturando 16,90% da receita global, e estima-se que atinja 3,8 mil milhões de dólares em 2026. O crescimento regional também pode ser atribuído à presença de intervenientes proeminentes como o Grupo Thales. O aumento das despesas com a defesa por parte dos países desenvolvidos, como o Reino Unido, a Alemanha, a França, a Rússia e outros, também está a impulsionar o crescimento regional. Em março de 2023, a Elbit Systems Ltd. recebeu um contrato para fornecer conjuntos de autodefesa EW para um avião de combate fornecido a um estado membro da OTAN na Europa. Como parte do contrato, a Elbit Systems equipou a aeronave com um kit de autodefesa EW, que inclui um receptor de alerta de radar (RWR) e um sistema de entrega de contramedidas (CMDS). Espera-se que o mercado do Reino Unido atinja 0,82 mil milhões de dólares até 2026 e que o mercado alemão atinja 0,65 mil milhões de dólares até 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 21,40% do mercado global, atingindo uma avaliação de 4 mil milhões de dólares, e deverá crescer para 5 mil milhões de dólares em 2026. Estima-se que o mercado da Ásia-Pacífico cresça com o maior CAGR durante o período de previsão. O crescimento na região é atribuído ao aumento das despesas no sector da defesa da Índia, China, Japão e Austrália. Em março de 2022, a Força Aérea Indiana planejou desenvolver um conjunto avançado de guerra eletrônica para sua frota de caças. O Ministério da Defesa indiano assinou um contrato no valor de 409 milhões de dólares com a Bharat Electronics Limited (BEL) para fornecer à Força Aérea Indiana aviões de combate avançados com estas capacidades. O mercado do Japão deverá atingir 0,41 mil milhões de dólares até 2026, o mercado da China deverá atingir 2,39 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,66 mil milhões de dólares até 2026.

Oriente Médio e África

Prevê-se que o Oriente Médio e a África testemunhem um crescimento moderado durante o período de previsão. O crescimento deve-se a vários factores, tais como tensões regionais, modernização das forças armadas, ameaças emergentes e investimentos crescentes em sistemas de guerra electrónica, entre outros. Em janeiro de 2022, a Elbit Systems Ltd. anunciou que sua subsidiária nos Emirados Árabes Unidos recebeu um contrato no valor de aproximadamente US$ 53 milhões para fornecer contramedidas infravermelhas para a aeronave Airbus A330 Multi-Role Tanker Transport da Força Aérea dos Emirados Árabes Unidos.

América latina

A região da América Latina capturou 6,50% do mercado global em 2025, gerando 1,31 mil milhões de dólares em receitas, e deverá atingir 1,41 mil milhões de dólares em 2026. Espera-se que a América Latina apresente um crescimento moderado durante o período de estudo. O crescimento pode ser atribuído ao foco da região no reforço das capacidades de defesa e na melhoria da prontidão militar. Em abril de 2023, a Marinha do Brasil e a EDGE assinaram um acordo para explorar conjuntamente o desenvolvimento de mísseis hipersônicos e antinavio de longo alcance. O acordo ajudaria os parceiros a aproveitar a sua experiência colectiva em mísseis e tecnologias militares relacionadas para apoiar os seus objectivos comuns.

Principais participantes da indústria

Principais players se concentram no desenvolvimento de sistemas EW tecnologicamente avançados para plataformas integradas

O mercado global está relativamente consolidado com players importantes, como Leonardo SpA (Itália), Lockheed Martin Corporation (EUA), Northrop Grumman Corporation (EUA), Raytheon Technologies Corporation (EUA), SAAB AB (Suécia) e outros. Estes intervenientes concentram-se principalmente no desenvolvimento de sistemas avançados de guerra eletrônica para operações militares e expansão de negócios através de parcerias e contratos com forças de defesa. As empresas também estão focadas em expandir a sua presença regional no mercado EW. Por exemplo, em abril de 2023, a Elbit Systems recebeu um contrato de 100 milhões de dólares para converter uma aeronave comercial num ativo de inteligência e guerra eletrônica para um cliente internacional. Segundo o acordo, a empresa modernizaria a aeronave, equipando-a com conjuntos avançados de missões de inteligência e capacidades EW relacionadas.

Lista das principais empresas de guerra eletrônica:

- L3Harris Technologies Inc.(NÓS.)

- (EUA)

- Corporação Northrop Grumman(NÓS.)

- Elbit Systems Ltd (Israel)

- BAE Systems Plc. (NÓS.)

- Lockheed Martin Corporation(NÓS.)

- Corporação General Dynamics(NÓS.)

- Raytheon Technologies Corporação(NÓS.)

- Grupo Thales(França)

- Leonardo SPA (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2023 –Elbit Systems ganhou um novo contrato da AirbusHelicópterospara o fornecimento de sistemas de autodefesa EW aerotransportados para o helicóptero de transporte CH-53 GS/GE da Luftwaffe. O contrato incluiu a entrega de um Receptor Digital de Alerta de Radar (RWR), Controlador EW (EWC) e Sistema de Entrega de Contramedidas (CMDS), melhorando a eficiência operacional do helicóptero e o sucesso da missão.

- Março de 2023 –O Ministério da Defesa indiano assinou um contrato com a Bharat Electronics Limited (BEL), Hyderabad, para adquirir dois sistemas integrados de guerra eletrônica, "Projeto Himshakti", a um custo total de aproximadamente US$ 362,2 milhões.

- Abril de 2023–A L3Harris Technologies recebeu um contrato de cinco anos no valor de US$ 584 milhões com a Força Aérea dos EUA para fabricar, projetar e reparar um conjunto de ferramentas para proteger aeronaves contra ameaças eletrônicas. A empresa forneceria serviços de desenvolvimento de software de ciclo de bloco para seu avançado conjunto de EW defensivo integrado.

- Abril de 2023–Os negócios LMT Rotary e Mission Systems da Lockheed Martin Corp assinaram um contrato revisado no valor de US$ 63,3 milhões para o Programa de Melhoria da Guerra Eletrônica de Superfície (SEWIP). O Comando de Sistemas Marítimos Navais de Washington, DC apresentou o prêmio. A empresa participaria da produção abrangente dos sistemas SEWIP AN/SLQ-32(V)6 e AN/SLQ-32C(V)6.

- Abril de 2023 –A BAE Systems recebeu um contrato de US$ 491 milhões da Lockheed Martin para produzir o kit AN/ASQ-239 EW para a versão Block 4 do caça F-35.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado. Abrange todos os aspectos principais, como capacidades de P&D, gestão da cadeia de suprimentos, otimização das capacidades, cenário competitivo e oportunidades para o mercado. Além disso, o relatório oferece insights sobre as últimas tendências, participação de mercado e destaca os principais desenvolvimentos do setor. Além disso, concentra-se principalmente em diversos fatores que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,20% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por usuário final

|

|

Por plataforma

|

|

|

Por tipo

|

|

|

Por tecnologia

|

|

|

Por geografia

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o mercado foi avaliado em US$ 20,20 bilhões em 2025.

Espera-se que o mercado registre um CAGR de 8,20% durante o período de previsão de 2026-2034.

Espera-se que o segmento naval lidere o mercado devido às tecnologias navais avançadas e à aquisição de subsistemas de nível naval.

O tamanho do mercado na América do Norte era de US$ 9,3 bilhões em 2025.

Espera-se que os avanços na tecnologia para o desenvolvimento de sistemas EW mais sofisticados impulsionem o crescimento do mercado.

Algumas das principais empresas do mercado são Leonardo SpA (Itália), Lockheed Martin Corporation (EUA), Northrop Grumman Corporation (EUA), Raytheon Technologies Corporation (EUA), SAAB AB (Suécia) e outras.

Os EUA dominaram o mercado em 2026.

A complexidade relacionada com a integração de sistemas EW é um importante factor restritivo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco