Tamanho do mercado do sistema de gerenciamento de combate (CMS), participação e análise da indústria, por tipo de componente (software e hardware (consoles de controle, centro de dados de combate e switches de rede de dados), por subsistema (sistema de gerenciamento de autodefesa, sistema de consciência situacional, sistema de gerenciamento de trilhas, sistema de gerenciamento de armas, sistema de exibição, sistema de identificação e sistema de controle de veículos não tripulados), por plataforma (principais combatentes de superfície, submarinos, navios anfíbios, embarcações de ataque rápido (

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

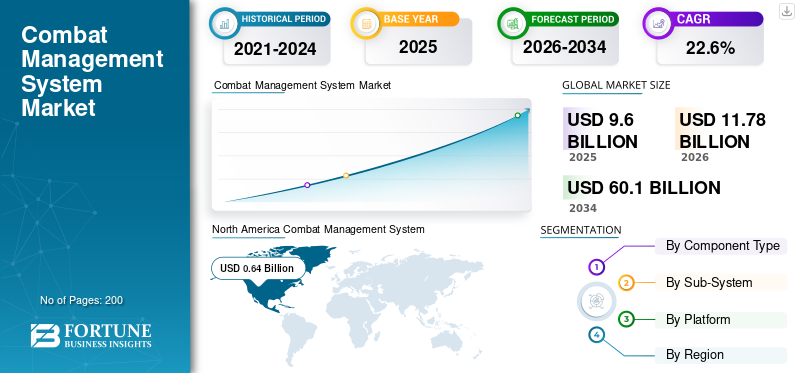

O tamanho do mercado global de sistemas de gestão de combate foi avaliado em US$ 9,60 bilhões em 2025 e estima-se que aumente de US$ 11,78 bilhões em 2026 para US$ 60,10 bilhões até 2034, demonstrando um CAGR de 22,60% entre 2026-2034. A América do Norte dominou o mercado de sistemas de gestão de combate com uma participação de mercado de 6,64% em 2025.

O Combat Management System (CMS) é um sistema abrangente baseado em software projetado para integrar todos os sistemas de bordo de embarcações navais e embarcações subterrâneas. Esses sistemas de ponta destinam-se a coletar, interpretar e disseminar dados navais operacionais em tempo real, fornecendo aos operadores uma interface integrada para aplicações de comando e controle. É também conhecido como Sistema de Gerenciamento de Teatro Naval (NTMS).

As funções do sistema de gerenciamento do teatro naval abrangem comando e controle, planejamento de missão, comunicação, navegação, vigilância e coleta de dados de inteligência. Este sistema utiliza sistemas de comunicação e links de dados táticos para acessar a plataforma e os sistemas embarcados. O CMS facilita funções como consciência situacional, inteligência, planejamento e tomada de decisão e comando e controle de sistemas de armas. Espera-se que todos esses fatores impulsionem o crescimento do mercado nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado do sistema de gerenciamento de combate (CMS)

- Tamanho do mercado em 2025: US$ 9,60 bilhões

- Tamanho do mercado em 2026: US$ 11,78 bilhões

- Tamanho do mercado previsto para 2034: US$ 60,10 bilhões

- CAGR: 22,60% de 2026–2034

- A América do Norte dominou o mercado de sistemas de gerenciamento de combate com uma participação de 6,64% em 2025.

- O segmento de hardware detinha a maior participação de mercado devido ao aumento da aquisição de embarcações navais avançadas e sistemas de defesa.

- O segmento de sistemas de gerenciamento de armas dominou o mercado e deverá registrar o maior CAGR durante o período de previsão.

América do Norte

A América do Norte lidera o mercado, apoiada por fortes investimentos na modernização da frota naval e em sistemas de combate de próxima geração.

Europa

A Europa detém a segunda maior quota de mercado, impulsionada pela modernização de embarcações navais e programas de atualização de sistemas de combate.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico testemunhe o crescimento mais rápido devido às crescentes preocupações com a segurança marítima e à expansão das atividades de aquisição naval.

NÓS.

O aumento dos gastos com defesa dos EUA e os extensos programas de construção naval continuam a impulsionar a adoção de sistemas de gestão de combate.

Japão

Japão O aumento dos investimentos em defesa naval e em destróieres equipados com Aegis estão apoiando o crescimento do mercado.

Leia mais

Impacto da Guerra Rússia-Ucrânia

Aumento da demanda por CMS para novos programas de aquisição e modernização de navios de guerra globalmente em meio a situações de guerra catalisam o crescimento do mercado

A escalada do conflito global aumentou a procura de sistemas de combate avançados e ágeis, capazes de operações precisas. Durante tempos de conflito, as nações envolvidas ou afetadas muitas vezes dão prioridade ao reforço e expansão das suas capacidades militares, incluindo sistemas de combate. Este aumento na procura poderá resultar num aumento da necessidade de equipamento e tecnologia de sistemas de gestão de combate, servindo tanto para fins ofensivos como defensivos.

Os países directamente afectados, bem como as nações vizinhas ou aliadas preocupadas com a estabilidade regional, podem afectar uma parte maior dos seus orçamentos de defesa a sistemas de combate e tecnologias relacionadas. Por exemplo, em fevereiro de 2023, a Elbit Systems Sweden AB garantiu um contrato com a Administração Sueca de Materiais de Defesa (FMV) para fornecer o Albatross CMS para os navios de contramedidas para minas da classe Spårö (MCM) da Marinha Real Sueca.

Além disso, o aumento da procura e a necessidade de reforçar as capacidades de defesa poderão impulsionar a consolidação do mercado. As grandes empresas de defesa poderiam adquirir empresas mais pequenas de tecnologia de combate ou formar parcerias para combinar recursos e conhecimentos especializados. Além disso, estes conflitos poderão levar à formação ou ao reforço de parcerias de segurança regionais, onde as nações colaboram para desenvolver ou adquirir colectivamente sistemas de combate para responder a preocupações de segurança partilhadas. Por exemplo, em Maio de 2023, a Thales e o Ministério da Defesa assinaram um contrato para fornecer à Marinha Real um sexto conjunto de navios do sistema de missão T31, que será instalado no Parque Tecnológico de Portsdown, a instalação de integração costeira da Marinha Real.

Visão geral do mercado do sistema de gerenciamento de combate e principais métricas

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 9,6 bilhões

- Tamanho do mercado em 2026: US$ 11,78 bilhões

- Tamanho do mercado previsto para 2034: US$ 60,1 bilhões

- CAGR: 22,6% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de sistemas de gestão de combate com uma participação de 6,64% em 2025, impulsionada por programas de modernização naval em grande escala, elevados orçamentos de defesa e extensa aquisição de sistemas avançados de gestão de combate.

- Prevê-se que a Ásia-Pacífico testemunhe o crescimento mais rápido, alimentado pelo aumento das tensões marítimas, pelos novos programas de construção naval e pelos avanços tecnológicos nas capacidades de guerra naval.

Principais destaques do país:

- Estados Unidos: Fortes investimentos da Marinha dos EUA em CMS de última geração e programas de modernização de navios, incluindo sistemas orientados por IA e plataformas avançadas de computação de missão.

- Europa: Crescente modernização das frotas navais (por exemplo, as corvetas norueguesas da classe Skjold, sistemas de missão Tipo 31 do Reino Unido) e projetos de colaboração entre aliados da OTAN.

- Índia e Ásia-Pacífico: aquisição rápida de novos navios de guerra, submarinos e navios de patrulha; o desenvolvimento de CMS indígenas (por exemplo, MÜREN CMS na Turquia, sistemas BEL na Índia) apoia iniciativas de defesa regional.

- Médio Oriente: Crescentes programas de aquisição naval por parte da Arábia Saudita, dos Emirados Árabes Unidos e de Israel, centrados na gestão integrada de combate e nas capacidades de defesa antimísseis.

Tendências de mercado do Sistema de Gerenciamento de Combate (CMS)

Desenvolvimento chave em Inteligência Artificial e CMS Integrado Baseado em Nuvem Catalisam o Crescimento do Mercado

A ascensão da virtualização, dos sistemas de combate baseados em Inteligência Artificial (IA), da modernização da frota naval, do gerenciamento integrado de sistemas de missão de combate naval e da automação de subsistemas de combate naval são fatores-chave que impulsionam a demanda por sistemas de combate inteligentes de próxima geração. A virtualização do sistema de combate envolve a consolidação de computadores e consoles de missão em servidores físicos, aumentando a eficiência energética, a produtividade do trabalho e a flexibilidade.

Por exemplo, em junho de 2023, a ManTech garantiu um contrato de recompetição de US$ 133 milhões para fornecer engenharia de sistemas inteligentes, análise de automação einteligência artificialpara a Divisão de Aeronaves do Centro de Guerra Aérea Naval da Marinha dos EUA. Além disso, em fevereiro de 2022, Torch.AI, uma empresa de inteligência artificial de infraestrutura de dados, anunciou um contrato de cinco anos com a Marinha dos EUA para fornecer recursos de IA de próxima geração e software de infraestrutura de dados para o Digital Warfare Office (DWO) da Marinha.

- A América do Norte testemunhou o crescimento do mercado de sistemas de gerenciamento de combate (CMS) de US$ 0,323 bilhões em 2021 para US$ 0,346 bilhões em 2022.

Além disso, em março de 2023, BigBear.ai, um fornecedor líder de análises baseadas em IA e soluções de engenharia cibernética, confirmou sua participação e colaboração com a Marinha dos EUA durante o Exercício Marítimo Internacional 23 (IMX 23).

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de sistemas de gestão de combate

Adoção crescente de capacidades de guerra anti-superfície em várias frotas navais em todo o mundo para impulsionar o crescimento do mercado

A guerra anti-superfície (ASuW) constitui um ramo da guerra naval focado principalmente na supressão de mísseis terra-ar e no ataque a navios de superfície inimigos. Precedendo a era dos submarinos e da aviação naval, toda a guerra naval centrava-se em torno do ASuW antes da Segunda Guerra Mundial. O termo “capacidade de guerra anti-superfície” surgiu após a Segunda Guerra Mundial, com a dinâmica da Guerra Fria influenciando enormemente o desenvolvimento da ASuW como uma disciplina distinta.

A adoção generalizada da guerra anti-superfície pelas marinhas globais visa melhorar a precisão da localização em tempo real para aquisição de alvos e percepção de ameaças. Esta capacidade é crucial em diversas aplicações, incluindo negação de área, busca e salvamento (SAR), esforços antipirataria, proteção de forças, operações militares e muito mais.

Por exemplo, em Junho de 2023, o Ministério da Defesa holandês, Damen e Thales assinaram um contrato para a concepção, construção e entrega de quatro fragatas de guerra anti-submarina (ASuW), sendo duas atribuídas à Holanda e duas à Bélgica. Essas fragatas ASW estão definidas para substituir as atuais fragatas multiuso da classe Karel Doorman.

Além disso, em abril de 2023, a Raytheon Technologies garantiu um contrato com a Marinha dos EUA para a fase inicial do programa de armas de guerra anti-superfície ofensiva hipersônica lançada pelo ar (HALO). HALO serve como uma arma ofensiva anti-navio baseada em porta-aviões e se alinha com a estratégia da Marinha dos EUA para capacidades de fogo de longo alcance.

Aumento da demanda por maior consciência situacional em operações marítimas para apoiar o crescimento do mercado

A consciência situacional envolve o processo de identificação e análise de informações críticas do campo de batalha durante missões de combate. As soluções C5ISR (Comando e Controle, Computadores, Comunicações, Cibernética, Inteligência, Vigilância e Reconhecimento) oferecem capacidades marítimas avançadas, garantindo acesso em tempo real aos bancos de dados. Roteadores de rede sofisticados, processamento de sensores de alta largura de banda e sistemas de gerenciamento de vídeo são cruciais para a tomada de decisões em operações no campo de batalha. Eles permitem o manuseio, exibição, armazenamento e fornecimento de dados críticos de missão, voo e sensores, aprimorando o processo geral de tomada de decisão nas operações militares.C5ISRos sistemas geram dados em tempo real que otimizam a eficiência dos soldados durante as operações.

Por exemplo, em julho de 2023, a BAE Systems garantiu um contrato de 15 milhões de dólares com a Marinha dos EUA para fornecer o seu interrogador digital avançado para embarcações marítimas. O interrogador AN/UPX-50(C) aumenta a consciência situacional, reduzindo incidentes de fogo amigo e apoiando o sucesso da missão em ambientes hostis. Além disso, em abril de 2023, a Charles River Analytics recebeu um contrato de US$ 1,8 milhão para desenvolver o sistema Automatic Text Extraction for Awareness in the Maritime (A-TEAM). Este sistema visa classificar e identificar navios e outras embarcações no mar, reconhecendo texto em imagens marítimas utilizando conjuntos de dados rotulados existentes e imagens não anotadas.

FATORES DE RESTRIÇÃO

Alto custo associado ao design, desenvolvimento e manutenção de CMS e seus componentes para dificultar o crescimento do mercado

Um sistema de gerenciamento de combate requer vários componentes para fornecer sistemas de missão crítica aos usuários finais. Portanto, há necessidade de mais CMSs da Marinha para melhorar a interoperabilidade e o gerenciamento da frota. No entanto, espera-se que o alto custo associado ao design ou personalização do CMS dificulte o crescimento do mercado em todas as plataformas de bordo. O CMS desempenha um papel crucial na racionalização dos processos de guerra modernos, que requerem a integração de Comando e Controlo (C&C), ISR (Inteligência, Vigilância e Reconhecimento) e outros sistemas. O desenvolvimento e a manutenção desses sistemas acarretam custos significativos.

O complexo ambiente regulatório, os altos custos de implementação e a exigência de conhecimento especializado e experiência em sistemas de gestão de teatro naval também limitam o crescimento do mercado. Por exemplo, em junho de 2021, a Marinha dos EUA selecionou o GDMS para apoiar o CMS LCS Classe Independência. Como parte de um contrato de US$ 17,4 milhões anunciado pelo Departamento de Defesa (DOD), a General Dynamics Mission Systems desenvolverá e atualizará o sistema mecânico e elétrico do casco da frota LCS da variante Independence. Isto inclui atualizações de software e manutenção do sistema de controle de engenharia.

Por exemplo, em julho de 2023, a Orizzonte Sistemi Navali (OSN), uma joint venture de propriedade do construtor naval italiano Fincantieri e Leonardo, celebrou um acordo com a Direção de Armamentos Navais da Secretaria Geral de Defesa/Direção Nacional de Armamentos para a manutenção do Cavour da Marinha Italiana.porta-aviõese destróieres da classe Horizon. A empresa europeia de defesa e segurança Leonardo afirmou que o acordo tem um valor total máximo de 209 milhões de dólares.

Análise de segmentação de mercado do Sistema de Gerenciamento de Combate (CMS)

Por análise de tipo de componente

Alta demanda por embarcações navais e alta taxa de adoção de sistemas de gerenciamento de teatro naval para impulsionar o crescimento do segmento de hardware

Por componente, o mercado é segmentado em software e hardware. O segmento de hardware dominou a participação de mercado global em 2022 devido à crescente demanda por vários navios de guerra e sistemas de gerenciamento de teatro naval em todo o mundo. Em agosto de 2023, a Marinha dos EUA concedeu à Huntington Ingalls Industries (HII) um contrato de 14,5 mil milhões de dólares para a construção de 10 contratorpedeiros. Da mesma forma, em outubro de 2022, a BAE Systems garantiu um contrato de 155 milhões de dólares com a Austrália para melhorar as capacidades de três destróieres da Marinha Real Australiana.

Por análise de subsistema

Crescente demanda por programas de modernização e aumento de conflitos transfronteiriços e economia para impulsionar o crescimento do segmento de sistemas de gerenciamento de armas

Por subsistema, o mercado é categorizado em sistema de gestão de autodefesa, sistema de consciência situacional, sistema de gestão de pista, sistema de gestão de armas, sistema de exibição, sistema de identificação e sistema de controle de veículos não tripulados.

O segmento de sistemas de gerenciamento de armas dominou o mercado global em 2022 e deverá ser o segmento de crescimento mais rápido, ostentando o maior CAGR durante o período de previsão. Os factores que impulsionam este crescimento incluem o aumento dos conflitos transfronteiriços, uma ênfase crescente no domínio do mar e o custo mais baixo dos sistemas de defesa baseados em plataformas marítimas em comparação com os sistemas baseados em terra. Por exemplo, em Agosto de 2023, o governo japonês anunciou um orçamento de defesa de 53 mil milhões de dólares, reservando aquisições significativas para navios de guerra para combater as ameaças da China. O plano também inclui equipar os destróieres com um sistema de defesa antimísseis Aegis.

O segmento de consciência situacional foi o segundo maior segmento em participação de mercado em 2022, impulsionado pela alta demanda e taxas de adoção de subsistemas de consciência situacional para inteligência, vigilância, aquisição de alvos e aplicações de segurança em operações navais e costeiras. Por exemplo, em outubro de 2023, a Marinha da Indonésia adquiriu um navio de patrulha de segurança marítima construído de forma autóctone, equipado com uma bússola magnética Voyager, Furuno 1835.radare um ecobatímetro FCV-688.

Por análise de plataforma

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A crescente demanda por FAC e embarcações de patrulha e barcos para vigilância marítima levará ao crescimento do mercado.

O mercado global é segmentado por plataforma em principais combatentes de superfície, submarinos, navios anfíbios e embarcações de ataque rápido (FAC) e barcos de patrulha e embarcações, entre outros.

O segmento Fast Attack Craft (FAC) e barcos de patrulha e embarcações detinha a maior participação de mercado em 2022. Seu crescimento é atribuído à crescente demanda por sistemas avançados de gerenciamento de combate (CMSs) para garantir capacidades de comando e controle integradas e eficientes nessas plataformas. Essas embarcações atendem a diversos requisitos de missão, desde guerra anti-submarina até defesa aérea. Por exemplo, em Setembro de 2023, a Lockheed Martin garantiu um contrato de 23 milhões de dólares com a Marinha dos EUA para desenvolver um Sistema de Combate Integrado que visa ligar as frotas de superfície da Marinha e da Guarda Costeira dos EUA.

Projeta-se que o segmento submarino seja o de crescimento mais rápido, exibindo o maior CAGR durante o período de previsão. Este crescimento é impulsionado pela elevada procura de submarinos, influenciada pela evolução das prioridades de aquisição nas forças navais a nível mundial e pelo aumento dos programas de modernização que visam equipar a frota submarina existente com sistemas de gestão de combate da próxima geração. Por exemplo, em novembro de 2021, o Ministério da Indústria e Tecnologia turco anunciou a instalação do MÜREN CMS a bordo de vários submarinos da classe Preveze Tipo 209/1400 da Marinha Turca. Esses submarinos estão passando por testes de aceitação no mar como parte da modernização e atualização de meia-idade conduzida por Tubitak Bilgem, Araştırma Merkezi Komutanlığı ou Estaleiro Naval Gölcük, com conclusão prevista para 2022-2023.

- O segmento submarino deverá deter uma participação de 10,7% em 2022.

INFORMAÇÕES REGIONAIS

O mercado global está dividido em regiões: América do Norte, Europa, Ásia-Pacífico, Oriente Médio e resto do mundo.

North America Combat Management System (CMS) Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte emergiu como a região dominante, detendo a maior participação de mercado de sistemas de gestão de combate em 2022, e deverá manter seu domínio ao longo do período de previsão. O Departamento de Defesa dos EUA fez investimentos substanciais em programas de construção naval de próxima geração e na modernização da sua frota naval existente. Os principais intervenientes no mercado global aumentaram os seus investimentos em Investigação, Desenvolvimento, Testes e Avaliação (RDT&E), bem como na produção de componentes e software CMS, em resposta à crescente procura de sistemas CMS avançados de próxima geração a bordo de navios recentemente construídos e modernizados. Por exemplo, em abril de 2022, a Raytheon Co., por meio da Raytheon Missiles & Defense, garantiu um contrato com o Departamento de Defesa dos EUA para fornecer suporte de ativação, sustentação e modernização do Sistema de Combate de Classe DDG 1000 para Total Ship Computing Environment Infrastructure (TSCEi) e hardware/equipamento de Sistemas de Missão, avaliado em US$ 482,72 milhões.

Europa

Estima-se que a Europa detenha a segunda maior quota de mercado em 2022, impulsionada pela elevada procura de CMS em embarcações navais recém-construídas e pelos programas de modernização realizados pelas forças navais em todo o continente.

Por exemplo, em junho de 2022, Kongsberg anunciou a atualização dos sistemas de combate nas corvetas norueguesas da classe Skjold. A atualização envolve principalmente a instalação de um novo CMS, coordenado com as fragatas da classe Nansen. Além disso, a empresa atualizará links de dados táticos e outras funções do sistema de combate.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico seja o mercado que mais cresce, prevendo-se que testemunhe o maior CAGR durante o período de previsão. A dinâmica situação marítima e os conflitos em curso na região estão impulsionando o crescimento do mercado regional. Este crescimento é ainda alimentado pela aquisição de embarcações de guerra recém-construídas e pela atualização dos sistemas CMS existentes a bordo de navios de guerra. Por exemplo, em setembro de 2022, a NAVTOR assinou um acordo significativo com a Shoei Kisen Kaisha Ltd. para implementar a aplicação NavFleet em toda a sua frota de navios geridos.

Médio Oriente

Prevê-se que o Médio Oriente experimente um crescimento moderado, com um CAGR moderado projetado durante o período de previsão. Este crescimento é atribuído a programas de construção naval e à aquisição de sistemas CMS para frotas existentes em Israel, nos Emirados Árabes Unidos e na Arábia Saudita, entre outros. Por exemplo, em fevereiro de 2023, a MBDA assinou um contrato com a Marinha dos EUA para iniciar a produção de mísseis CAMM destinados aos navios Multi-Mission Surface Combatants (MMSC) da Marinha Real Saudita. O contrato está avaliado em US$ 118,6 milhões. O Míssil Modular Antiaéreo Comum (CAMM) oferece recursos líderes mundiais de defesa aérea aproximada e de área local. Este sistema de armas pode interceptar e neutralizar uma ampla gama de ameaças atuais e futuras, incluindo aeronaves de combate e a nova geração de mísseis supersônicos anti-navio.

Lista das principais empresas no mercado de sistemas de gerenciamento de combate

Os principais participantes adotam inovação contínua de produtos e compras estratégicas, aquisições e parcerias para sustentar o crescimento do mercado

Os principais players do mercado global de sistemas de gestão de combate estão investindo ativamente na inovação e no desenvolvimento de produtos para manter suas posições na vanguarda de seus respectivos mercados. Por exemplo, em fevereiro de 2022, a empresa de inteligência artificial de infraestrutura de dados Torch.AI anunciou a conquista de um contrato de cinco anos com a Marinha dos EUA. Seu objetivo é desenvolver recursos de software de infraestrutura de dados e IA de próxima geração para o Digital Warfare Office (DWO) da Marinha. Além disso, estas empresas procuram parcerias estratégicas e colaborações com outras partes interessadas para melhorar os seus portfólios de produtos e reforçar a competitividade no mercado.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Leonardo S.p.A.(Itália)

- SAABAB(Suécia)

- Northrop Grumman Corporation (EUA)

- Lockheed Martin Corporation(NÓS.)

- BAE Systems plc (Reino Unido)

- Raytheon Technologies Corporation (EUA)

- Kongsberg Gruppen ASA (Noruega)

- ASELSAN A.S. (Peru)

- ATLAS ELEKTRONIK GmbH (Alemanha)

- Grupo Thales(França)

- Terma AS (Dinamarca)

- (Israel)

- Israel Aerospace Industries Ltd.

- L&T Ltd. (Índia)

- Hanwha Systems Co. (Coreia do Sul)

- (BEL) (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em dezembro de 2023,a marinha real da Nova Zelândia introduziu a fragata HMNZS Te Mana com CMS 330. O novo CMS 330 fornecerá proteção superior contra ameaças de guerra modernas. A Lockheed Martin demonstrou a parceria de longo prazo com a Marinha Real ao entregar o CMS a bordo da fragata.

- Em dezembro de 2023,sob a iniciativa AUKUS, a Austrália e o Reino Unido anunciaram a integração do sistema de gerenciamento de combate AN/BYG-1 no submarino de ataque rápido SSN-A. Esta nova versão do SSN-A terá capacidades de lançamento vertical.

- Em outubro de 2023,O Japão anunciou um projeto de pesquisa para um sistema avançado de gerenciamento de combate. A pesquisa começará no ano fiscal de 2024 para desenvolver CMS com capacidades escaláveis e recursos de IA. O Japão pretende iniciar os testes deste novo CMS a partir do ano fiscal de 2028.

- Em outubro de 2023,A Thales assinou um contrato com a Polska Grupa Zbrojeniowa (PGZ) para fornecer o sistema integrado de gerenciamento de combate (CMS) TACTICOS, sonares, radares de vigilância aérea e controle de fogo e sensores infravermelhos de 360° para o programa MIECZNIK Fragate para a Marinha Polonesa.

- Em setembro de 2023, a Marinha dos EUA concedeu à Lockheed Martin 23 milhões de dólares para começar a criar o Sistema de Combate Integrado que deverá conectar as frotas de superfície da Marinha e da Guarda Costeira dos EUA. O novo escritório de programas da Marinha para o sistema de combate integrado emitiu uma solicitação de propostas para a engenharia de sistemas e integração de software de um futuro ICS em maio de 2022.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do setor. Abrange todos os aspectos principais, como capacidades de P&D e otimização dos serviços operacionais. Além disso, o relatório oferece insights sobre a tendência de mercado, participação de mercado, análise regional, análise das cinco forças de Porter e cenário competitivo de várias empresas perfiladas com a concorrência de mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, concentra-se principalmente em diversos fatores que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 22,6% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de componente

|

|

Por subsistema

|

|

|

Por plataforma

|

|

|

Por geografia

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de US$ 11,78 bilhões em 2026 e deverá atingir US$ 60,1 bilhões até 2034.

É provável que o mercado cresça a um CAGR de 22,6% durante o período de previsão (2026-2034).

Espera-se que o segmento de plataformas lidere o mercado devido ao crescente desenvolvimento de novas aquisições e à modernização da frota existente de embarcações navais.

O tamanho do mercado na América do Norte foi de US$ 0,64 bilhão em 2025.

A crescente aquisição de embarcações navais e a adoção tecnológica de sistemas de gerenciamento de combate de próxima geração para auxiliar a crescente demanda por estações de controle terrestre impulsionam o crescimento do mercado.

Alguns dos principais players do mercado são Leonardo SpA, SAAB AB, Northrop Grumman Corporation, Lockheed Martin Corporation, BAE Systems plc e Raytheon Technologies Corporation.

Os EUA dominaram o mercado em 2022 e deverá permanecer dominante durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco