Tamanho do mercado de navios navais e combatentes de superfície, participação, análise da indústria, análise de impacto da guerra Rússia-Ucrânia, por tipo de navio (contratorpedeiros, corvetas, submarinos, navios anfíbios, fragatas, embarcações auxiliares e outros), por sistema (sistema de motor marítimo, sistema de lançamento de armas, sistema de sensor, sistema de controle, sistema elétrico, sistema auxiliar e sistema de comunicação), por solução (ajuste de linha e ajuste retro), por aplicação (busca e salvamento, operações de combate, operações MCM, Operações Costeiras e Outros) e Previsão

PRINCIPAIS INFORMAÇÕES DE MERCADO

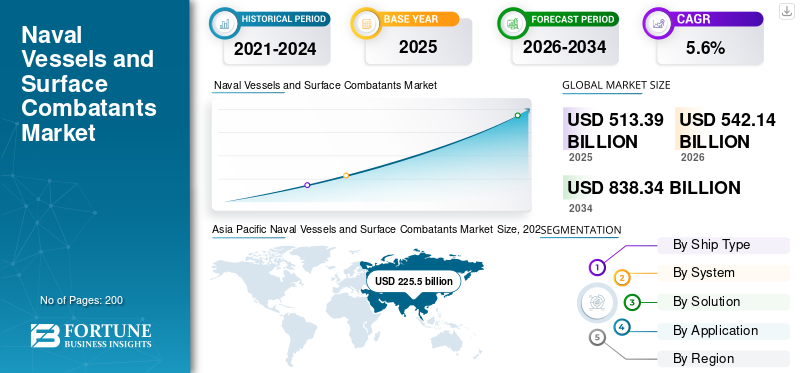

O tamanho global do mercado de navios navais e combatentes de superfície é de US$ 513,39 bilhões em 2025 e deve se expandir de US$ 542,14 bilhões em 2026 para US$ 838,34 bilhões até 2034, crescendo a um CAGR de 5,60% durante o período de previsão. A Ásia-Pacífico dominou o mercado de embarcações navais e combatentes de superfície com uma participação de mercado de 43,92% em 2025.

As forças navais usam navios de guerra em operações marítimas no campo de batalha. Eles incluem sistemas de lançamento de torpedos anti-submarinos, lançadores de foguetes, lançadores de mísseis verticais e outros sistemas de armamento. O aumento do uso de vigilância e coleta de informações, comunicação e tecnologia (TIC) no navio naval impulsiona o crescimento do mercado. Em 25 de abril de 2021, a China encomendou três navios de guerra principais, um grande destróier, um navio de assalto anfíbio e um submarino de mísseis balísticos com propulsão nuclear. A tecnologia em rápida evolução nos sistemas de armas e sensores responsáveis pela substituição dos sistemas convencionais é um fator significativo que influencia o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA GUERRA RÚSSIA-UCRÂNIA

O conflito em curso entre a Rússia e a Ucrânia aumenta a importância dos navios navais impulsionando globalmente o crescimento do mercado

A guerra em curso entre a Rússia e a Ucrânia impactou significativamente o mercado de embarcações navais e combatentes de superfície, particularmente nessas regiões. Como ambos os lados pretendem melhorar as suas capacidades marítimas, este conflito aumenta a procura de navios de guerra e equipamento relacionado.

Além disso, a Rússia tem vindo a aumentar a sua presença naval na região do Mar Negro e investiu fortemente na sua frota naval recentemente. Isto incluiu o desenvolvimento e implantação de novas embarcações, bem como atualizações das existentes. Por exemplo, em 29 de Novembro de 2022, a Rússia enviou doze navios de guerra para o Mar Negro, incluindo um navio equipado com oito mísseis Kalibr. Além disso, a Rússia tem trabalhado para desenvolver novas tecnologias e sistemas de armas para os seus navios de guerra, incluindo mísseis hipersónicos eveículos subaquáticos não tripulados. Além disso, em março de 2023, a Rússia planejou equipar alguns navios da Marinha com mísseis Kalibr. Um especialista em política marítima disse que esta arma seria cada vez mais importante no armamento da frota do país.

O conflito teve um efeito adverso para a Marinha. As sanções impostas pela Comunidade Internacional, ou mais especificamente pelos países ocidentais, à Rússia tiveram um efeito material na indústria de defesa do país, o que reduziu a sua capacidade de construção naval e de exportação de navios. Além disso, o conflito está a dificultar a obtenção de novos recursos para a construção naval pelos estaleiros ucranianos, uma vez que muitos deles estão actualmente sob controlo da Rússia.

Mercado de navios navais e combatentes de superfície PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 513,39 bilhões

- Tamanho do mercado em 2026: US$ 542,14 bilhões

- Tamanho do mercado previsto para 2034: US$ 838,34 bilhões

- CAGR: 5,60% de 2026–2034

- A Ásia-Pacífico detinha 43,92% do mercado em 2025.

- O sistema de motor marítimo liderou o mercado por sistema.

- A busca e salvamento liderou o mercado por aplicação.

Ásia-Pacífico

Ásia-Pacífico: Avaliado em 513,39 mil milhões de dólares em 2025.

América do Norte

América do Norte: Fortes aquisições de defesa apoiam o crescimento do mercado.

Europa

Europa: O aumento dos investimentos navais está a impulsionar a expansão do mercado.

NÓS.

EUA: O aumento dos programas de modernização naval impulsiona a procura.

Japão

Japão: Maiores gastos com defesa apoiam o crescimento do mercado.

Leia mais

ÚLTIMAS TENDÊNCIAS

Aumento da demanda por tecnologia de impressão 3D para geometrias complexas de navios para permitir o crescimento do mercado

Impressão 3Dé usado para construir embarcações navais complexas e geometrias de combate de superfície. Impressoras 3D avançadas criam peças complexas, como tubos de metal, cilindros, placas de metal e formas curvas e montanhosas do navio de guerra. Por exemplo, em janeiro de 2021, o Grupo Naval desenvolveu uma hélice totalmente metálica impressa em 3D para um navio da Marinha Francesa. A embarcação juntou-se a esta hélice de nova geração em todas as suas missões operacionais desde que foi trazida a bordo de um caçador de minas da classe Tripartite. Esta hélice é uma façanha tecnológica com sua envergadura de 2,5 metros suportada por cinco pás de 200 kg.

Desenvolvimento mais rápido de produtos, moldes rápidos com cavidades, reparo instantâneo, redução de erros humanos na interpretação de desenhos de máquinas complexos e produção de baixo custo são as principais características da tecnologia de impressão 3D. Por exemplo, em Março de 2023, a Marinha dos EUA planeou permitir que os marinheiros criassem peças de substituição para navios no mar, examinando como a tecnologia de impressão 3D pode ser usada. A Marinha testou impressoras 3D a bordo de seus navios, além de um teste realizado pelos EUA Essex nos exercícios da Orla do Pacífico em julho de 2022, que permitiu aos marinheiros criar peças de reposição para componentes danificados ou ausentes, em vez de esperar por uma cadeia de abastecimento estabelecida.

- A Ásia-Pacífico testemunhou o crescimento do mercado de navios navais e combatentes de superfície de US$ 225,5 bilhões em 2025 para US$ 238,12 bilhões em 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

FATORES DE CONDUÇÃO

Vários avanços tecnológicos em embarcações navais e combatentes de superfície para ajudar no crescimento do mercado

Tecnologias avançadas em embarcações navais proporcionam operações marítimas seguras e eficientes. A introdução de tecnologias de próxima geração, como propulsão elétrica integrada, navios movidos a energia solar e eólica, e o aumento do material buckypaper impulsiona o crescimento do mercado. Além disso, cerca de 67% dos seus processos de produção utilizam sistemas robóticos. O uso crescente da robótica melhora a taxa de produção da indústria de construção naval. A robótica da construção naval realiza o trabalho pesado, soldagem, detonação, pintura e outras tarefas dos estaleiros. Além disso, o crescente avanço tecnológico no sistema de propulsão marítima por vários atores-chave e países emergentes está antecipando o crescimento do mercado. Por exemplo, em maio de 2023, a Agência de Pesquisa e Inovação do Departamento de Defesa dos EUA, DARPA, declarou um programa de 42 meses para desenvolver um sistema de propulsão subaquático usando acionamento Cinético Magnetohidrodinâmico (MHD) sem quaisquer peças móveis que impulsionem silenciosamente barcos e navios com corrente elétrica e ímã.

Adoção crescente de motores movidos a GNL em navios de guerra para impulsionar o crescimento do mercado

O Gás Natural Liquefeito (GNL) é utilizado em embarcações navais e combatentes de superfície. Nos motores a GNL, a emissão de dióxido de carbono é reduzida em 20% em comparação com os motores diesel convencionais. O óxido de enxofre (SOX) é quase zero e as emissões de óxido de nitrogênio (NOX) são reduzidas em 90%. Além disso, em Janeiro de 2023, o GNL reduziu os gases com efeito de estufa em até 21% ao longo de todo o ciclo de vida, impulsionando assim o crescimento do mercado. Por exemplo, em Janeiro de 2023, a segunda maior empresa de construção naval do Japão, a Japan Marine United (JMU), começou a construir navios movidos a gás natural liquefeito, considerada uma tecnologia de transição para o sector que pretende descarbonizar totalmente. A Japan Marine United (JMU) pretende explorar tecnologia ambientalmente responsável para satisfazer a procura no aumento da concorrência com a China e a Coreia do Sul.

FATORES DE RESTRIÇÃO

Alto custo de desenvolvimento de embarcações navais e combatentes de superfície dificulta o crescimento do mercado

O alto custo de desenvolvimento da construção de combatentes de superfície é um fator primordial que dificulta o crescimento do mercado. As embarcações navais incluem sistemas de sensores altamente caros, sistemas de lançamento de armas, sistemas auxiliares, sistemas de comunicação e umsistema de gerenciamento de combate. As tecnologias em rápida mudança nos sistemas de lançamento de armas e sensores são responsáveis pela substituição do sistema convencional. Portanto, o alto custo de construção de navios de guerra navais está restringindo o crescimento do mercado. Além disso, com o aumento dos atrasos e custos de manutenção, os navios da Marinha recebem menos horas de navegação. De acordo com o relatório do Government Accountability Office, os custos operacionais e de suporte e as horas de propulsão em que os navios estão operacionais ou em formação foram reduzidos durante o ano de 2021 aumentaram aproximadamente 2,5 mil milhões de dólares em dez10 classes de navios.

SEGMENTAÇÃO

Por análise de tipo de navio

Aumento da necessidade de contratorpedeiros para fins ofensivos e defensivos em múltiplas missões para ganhar impulso durante 2023-2030

Com base no tipo de navio, o mercado é segmentado em destróieres, corvetas, submarinos, navios anfíbios, fragatas, embarcações auxiliares, entre outros.

Estima-se que o segmento de destróieres seja o que mais cresce durante 2026-2034. O crescimento se deve às suas aplicações, como guerra anti-submarina, ataques de longo alcance contra alvos de superfície e navios e missões de escolta. Por exemplo, em Abril de 2023, foi dito que o negócio de mísseis e defesa da Raytheon Technologies concebeu o sistema de combate dos destróieres de mísseis guiados da classe Zumwalt da Marinha dos EUA ao abrigo de um período de contrato de um ano, e o custo do acordo foi de cerca de 308,5 milhões de dólares. Estes fundos cobrirão itens diversos e atividades de viagem que apoiam as operações nos sistemas e equipamentos de missão da frota.

O segmento de navios anfíbios apresentará uma participação de mercado significativa devido à crescente demanda por navios anfíbios, uma vez que executa múltiplas tarefas em operações navais. Possui alto poder de fogo e resistência com maior capacidade de transporte de tropas. Por exemplo, em Outubro de 2022, a Ingalls Shipbuilding da HII recebeu um contrato de incentivo de preço fixo no valor de 2,4 mil milhões de dólares da Marinha dos EUA para o projecto detalhado e construção do seu navio de assalto anfíbio LHA 9. Se implementado, este prémio oferece opções que elevariam o valor total do contrato para 3,2 mil milhões de dólares. Em abril de 2020, Ingalls ganhou o contrato original de material de longo prazo para um quarto navio da classe América.

Prevê-se que o segmento de corvetas apresente um crescimento notável durante o período de previsão. Este crescimento deve-se às suas inúmeras aplicações, como a participação em guerras menores, patrulhamento costeiro e participação em missões de exibição da bandeira.

Por Análise do Sistema

Segmento de motores marítimos domina o mercado devido ao aumento das entregas de navios de guerra

Com base no sistema, o mercado é segmentado em sistema de lançamento de armas, sistema de sensores, sistema de motor marítimo, sistema de controle, sistema auxiliar, sistema elétrico e sistema de comunicação. O segmento de sistemas de motores marítimos detinha as maiores participações em 2022. A crescente demanda por sistemas de motores marítimos, como subsistemas de engrenagens de popa, lemes, blocos de impulso, eixos de propulsão para navios e estabilizadores, impulsionam o crescimento segmentar.

O segmento de sistemas auxiliares testemunhará um crescimento notável durante o período de previsão. Esse crescimento é atribuído ao crescente uso de sistemas auxiliares em navios anfíbios, fragatas, contratorpedeiros, corvetas e embarcações auxiliares.

Estima-se que o segmento de sistemas de lançamento de armas apresente um crescimento significativo durante o período de previsão. Este crescimento se deve à crescente adoção de lançadores de foguetes por diversas forças navais etorpedosistemas lançadores. O sistema de lançamento de armas deverá crescer significativamente entre 2023 e 2030. Inclui sistemas de lançamento de torpedos, lançadores de foguetes anti-submarinos e sistemas de controle de fogo.

Por análise de solução

O aumento da fabricação indígena de navios pelos países emergentes está impulsionando o crescimento do mercado

Com base na solução, o mercado é classificado em line fit e retro fit.

Espera-se que o segmento de ajuste de linha seja o segmento de crescimento mais rápido durante o período de previsão. Como os países emergentes estão focados na fabricação local de navios, prevê-se que o segmento de ajuste de linha impulsione o crescimento segmental no futuro. Por exemplo, em março de 2023, a Cochin Shipyard Limited (CSL) assinou um contrato para construir seis navios de mísseis de próxima geração (NGMV) para a Marinha indiana. Além disso, por exemplo, em abril de 2019, a Cochin Shipyard Limited (CSL) assinou o contrato com a Marinha Indiana para a construção e fornecimento de oito embarcações de guerra anti-subterrânea em águas rasas (ASWSWCs).

O retro fit está crescendo lado a lado com o line fit, à medida que países importantes se concentram na modernização e atualização de sua frota naval com tecnologias de próxima geração. Por exemplo, em setembro de 2021, a BAE System assinou um contrato com a Marinha Real para apoiar o projeto inicial e o trabalho conceitual a bordo da próxima geração de submarinos da Marinha Real.

Por análise de aplicação

Aumentando vários exercícios navais nas forças armadas em todo o mundo para impulsionar o crescimento do mercado

Por aplicação, o mercado é classificado em operações de combate, busca e salvamento, operações de Contramedidas de Minas (MCM), operações costeiras, entre outras. O segmento de operações costeiras é o segmento que mais cresce durante o período de previsão. O crescente número de exercícios navais de operações de forças navais de diferentes países impulsiona o crescimento do mercado. Por exemplo, em março de 2021, a Marinha Indiana conduziu um exercício naval de dois dias com a Marinha dos EUA na região oriental do Oceano Índico. A Marinha Indiana implantou sua aeronave de patrulha marítima de longo alcance P8I e o navio de guerra Shivalik no exercício ‘PASSEX’, e o USS Theodore Roosevelt CSG (Carrier Strike Group) representou a Marinha dos EUA.

O segmento de busca e salvamento foi responsável pela maior participação de mercado em 2026. A crescente aquisição de navios de busca e salvamento em todo o mundo catalisa o crescimento do mercado. Por exemplo, em Março de 2023, o Ministério da Defesa assinou um contrato com a Goa Shipyard Ltd (GSL) para adquirir 11 navios de patrulha offshore de próxima geração (NG-OPV). Sete desses 11 navios são projetados, desenvolvidos e produzidos de forma local pela GSL. A entrega está programada para começar em julho de 2026.

- O segmento de busca e salvamento deverá deter 35,12% de participação em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

INFORMAÇÕES REGIONAIS

O mercado é segmentado com base na região na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

Asia Pacific Naval Vessels and Surface Combatants Market Size, 2025 (USD billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado com uma avaliação de US$ 513,39 bilhões em 2025 e US$ 542,14 bilhões em 2026. Estima-se que o mercado da Ásia-Pacífico detenha a maior participação de mercado de navios navais e combatentes de superfície e foi a região dominante em 2025 devido ao aumento nos gastos de defesa da China, Índia, Coreia do Sul e outros. Por exemplo, em Fevereiro de 2021, a China acordou com o Paquistão a aquisição de fragatas F-22P, quatro navios Tipo 054A/P, submarinos da classe Hangor e outras armas. Além disso, em fevereiro de 2020, a Marinha Indiana concedeu um contrato à L&T para construir o Quinto Navio de Patrulha Offshore ICGS Varad comissionado para a Guarda Costeira Indiana. Além disso, o crescimento do mercado da Ásia-Pacífico é atribuído ao crescente foco de países, como a Índia, na aquisição de diferentes embarcações navais para aplicações marítimas.

América do Norte

A América do Norte testemunhou um crescimento significativo do mercado em 2025. O rápido crescimento da região pode ser atribuído aos maiores gastos na aquisição de embarcações navais e no fortalecimento das forças navais. Em abril de 2021, a Marinha dos EUA assinou um contrato no valor de US$ 107 milhões com a Huntington Ingalls Industries para adquirir o navio de assalto anfíbio LHA 9. Além disso, em julho de 2022, a Marinha dos EUA concedeu um contrato à Austal USA para produzir dois navios de reboque, salvamento e resgate.

Europa

Na Europa, prevê-se que o aumento dos investimentos de empresas privadas para a construção de embarcações navais e combatentes de superfície impulsione o crescimento do mercado. A presença de grandes players como BAE Systems plc, Naval Group, Thales Group e outros impulsionam o crescimento do mercado. Além disso, o conflito em curso entre a Rússia/Ucrânia criará mais oportunidades na região para as forças navais em toda a região. Assim, prevê-se que o tamanho do mercado de embarcações navais e combatentes de superfície da Europa impulsione significativamente durante o período de previsão.

Oriente Médio e África

Prevê-se que o Médio Oriente e África registem um crescimento moderado durante o período de previsão. Este crescimento deve-se à aquisição de destróieres e fragatas avançados e ao aumento dos gastos com defesa da Arábia Saudita, Israel, Turquia, Egipto e África do Sul. Espera-se que a América Latina registe um crescimento notável durante o período de previsão devido a OEMs como a Abu Dhabi Ship Building (ADSB) que aumentam as capacidades marítimas com serviços de manutenção e reparação para plataformas navais de segurança marítima que operam na região para os Emirados Árabes Unidos e região MENA. Este crescimento se deve ao aumento dos gastos com embarcações auxiliares da América Latina.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais empresas se concentrarão na expansão dos negócios por meio de fusões e aquisições

O mercado está fragmentado, uma vez que vários intervenientes estão envolvidos no desenvolvimento de embarcações navais e combatentes de superfície. Os fabricantes de equipamentos originais (OEMs) introduziram tecnologias avançadas, como impressão 3D, propulsão elétrica integrada e sistemas robóticos para projetar e desenvolver embarcações navais e combatentes de superfície.

Ltd., General Dynamics Corporation, Thales Group e BAE Systems são alguns dos principais participantes em 2022. Esperava-se que Hyundai Heavy Industries Co. Engenharia (DSME).

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Sistemas BAE (Reino Unido)

- Mazagon Dock Shipbuilders Limited (Índia)

- Construtores e engenheiros navais Garden Reach (GRSE) (Índia)

- (HHI) (Coreia do Sul)

- FINCANTIERI S.p.A. - Via Genova (Itália)

- General Dynamics Corp NASSCO(NÓS.)

- Larsen & Toubro Ltd. (Índia)

- Navantia (Espanha)

- Sistemas Marítimos ThyssenKrupp(Alemanha)

- Grupo de Estaleiros Damen(Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Abril de 2023 –A BAE System ganhou um contrato do Ministério da Defesa do Reino Unido para apoiar engenheiros de comunicação, comando, controle, computação e inteligência para serviços (C4I) para embarcações de superfície. O valor total do contrato foi de US$ 57 milhões. Nos termos do contrato, a BAE Systems auxiliará os serviços C4I e a entrega de dados ao longo das cinco fases da integração a bordo.

- Fevereiro de 2023 –A Royal Navy concedeu um contrato à BAE System para iniciar a construção do terceiro submarino da classe Dreadnought, Warspite, em seu estaleiro em Barrow-in-Furness, Cumbria. A BAE fornecerá tecnologia robusta e tecnicamente avançada com a capacidade de uma dissuasão nuclear.

- Janeiro de 2023 –O A Marinha do Reino Unido concedeu um contrato à Navantia como Team Resolute para construir os navios que fornecem munições, provisões e provisões para os porta-aviões, fragatas e destróieres da Marinha Real. Com o Navantia, a equipe formada pela Harland&Wolff e BMT fornecerá três navios Fleet Solid Support (FSS) para o Royal Fleet Auxiliary.

- Março de 2023 –A Marinha Indiana assinou um contrato com um construtor naval indiano para fabricar 11 navios de patrulha offshore de próxima geração e seis navios de mísseis de próxima geração.

- Março de 2021- A Navantia concordou com a plataforma da Luciad Hexagon para a construção de aplicações avançadas de inteligência de localização e de consciência situacional em tempo real, que serão equipadas no sistema de combate de cinco futuras fragatas F-110 da Marinha Espanhola.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório de pesquisa fornece uma análise aprofundada do mercado. Centra-se em aspectos-chave, como empresas líderes, diferentes plataformas, sistemas e aplicações de embarcações navais e combatentes de superfície. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,6% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de navio

|

|

Por sistema

|

|

|

Por solução

|

|

|

Por aplicativo

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 513,39 bilhões em 2026 e deverá atingir US$ 838,34 bilhões até 2034.

Registrando um CAGR de 5,60%, o mercado apresentará crescimento constante durante o período de previsão (2026-2034).

Espera-se que o ajuste de linha no segmento de soluções lidere este mercado durante o período de previsão devido aos crescentes contratos de aquisição de navios de guerra das forças navais.

Hyundai Heavy Industries Co. é o player líder no mercado global.

A Ásia-Pacífico dominou o mercado de embarcações navais e combatentes de superfície com uma participação de mercado de 43,92% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco