Tamanho do mercado de autorefrator e ceratômetro, análise de participação e indústria, por tipo de produto (autorefrator, ceratômetro e híbrido), por portabilidade (mesa e portátil), por indicação (hipermetropia, miopia, astigmatismo e outros), por usuário final (hospitais, clínicas oftalmológicas e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

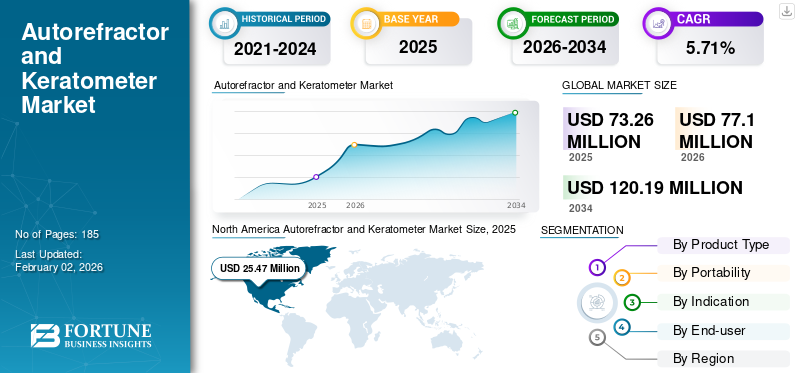

O tamanho global do mercado de autorefratores e ceratômetros foi avaliado em US$ 73,26 milhões em 2025. O mercado deve crescer de US$ 77,1 milhões em 2026 para US$ 120,19 milhões até 2034, exibindo um CAGR de 5,71% durante o período de previsão. A América do Norte dominou o mercado de autorefratores e ceratômetros com uma participação de mercado de 2,45% em 2025

Um autorefrator e um ceratômetro são instrumentos oftalmológicos essenciais usados para avaliar diferentes aspectos da saúde ocular e das necessidades de correção da visão. Um autorefrator (também conhecido como refrator automatizado ou autorefratômetro) mede o erro de refração de uma pessoa analisando como a luz muda à medida que entra no olho, calculando assim o erro de refração. Um ceratômetro é um instrumento usado para medir a curvatura da superfície anterior da córnea. Ele projeta um feixe de luz na córnea e a imagem refletida é analisada para determinar a curvatura. Além disso, um ceratômetro autorrefrator (ARK) combina autorrefração e ceratometria em um único dispositivo, fornecendo uma avaliação ocular abrangente.

O crescimento do mercado é impulsionado pela carga significativa de doenças oculares, como astigmatismo, hipermetropia e catarata, que podem levar a deficiências visuais. Essa ênfase crescente no diagnóstico precoce de doenças oculares está impulsionando a demanda por autorefratores e ceratômetros.

As empresas líderes no mercado incluem Topcon Corporation, NIDEK CO., LTD., Carl Zeiss Meditech AG e outras, concentrando-se em inúmeras táticas de crescimento, como avanços de produtos e expansão geográfica para aumentar o alcance de seus produtos em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da prevalência de doenças oculares para impulsionar a expansão do mercado

Nos últimos anos, tem havido um aumento na incidência de doenças oculares impulsionado por mudanças no estilo de vida, envelhecimento da população e aumento das condições diabéticas. Essas condições são responsáveis por aumentar a carga de hipermetropia, astigmatismo e miopia, necessitando de avaliações diagnósticas detalhadas do erro refrativo e da superfície da córnea.

- Por exemplo, de acordo com os dados publicados pelo Centro Nacional de Informação sobre Biotecnologia (NCBI) em Setembro de 2023, a incidência de miopia está a crescer a nível mundial, e prevê-se que quase metade da população mundial sofra de miopia até 2050, com aproximadamente 10,0% altamente míope.

Além disso, vários governos, agências de saúde e prestadores de cuidados oftalmológicos estão cada vez mais concentrados no diagnóstico precoce de doenças oculares para melhor gerir e aliviar doenças relacionadas com a visão. Espera-se que tais medidas preventivas aumentem a utilização do autorefrator e do ceratômetro, impulsionando assim o crescimento do mercado durante o período de previsão.

Restrições de mercado

A consciência limitada do diagnóstico ocular e as preocupações com a acessibilidade podem dificultar o crescimento do mercado

Apesar da crescente prevalência de doenças oculares em todo o mundo, a sensibilização para a importância de exames oftalmológicos regulares continua limitada em muitos países de baixo e médio rendimento. Além disso, os custos substanciais dos modelos topo de gama apresentam barreiras significativas à adopção generalizada nestes países. Isto pode torná-lo proibitivo para clínicas e hospitais mais pequenos, reduzindo a sua disponibilidade nestes ambientes.

- Por exemplo, a partir de 2025, Bimedis mencionou que os modelos de autorrefratores de alta qualidade podem custar mais de 25.000 dólares, representando um investimento substancial para ambientes de saúde com recursos limitados.

Além disso, a limitada sensibilização do público conduz frequentemente ao atraso no acesso aos cuidados oftalmológicos essenciais. Isso pode diminuir a demanda por autorefratores e ceratômetros, dificultando a expansão do mercado.

Oportunidades de mercado

Aumento de parcerias estratégicas entre os principais participantes para impulsionar as vendas de produtos

Com a crescente demanda por dispositivos de diagnóstico avançados, os principais players estão mudando de direção em direção à inovação. Este foco em evolução levou a um aumento na investigação clínica direcionada às doenças oculares e estimulou uma onda de colaborações, fusões e aquisições. O objetivo é aprimorar a modernização do produto, incluindo o desenvolvimento de autorefratores portáteis e outras ferramentas avançadas.

- Por exemplo, em abril de 2024, a Carl Zeiss Meditec AG adquiriu a D.O.R.C. (Centro Holandês de Pesquisa Oftalmológica) para reforçar sua linha de produtos oftalmológicos e recursos de fluxo de trabalho digital.

À medida que as empresas unem forças cada vez mais, a sua experiência e ativos combinados deverão acelerar o desenvolvimento de equipamentos de diagnóstico oftalmológico de última geração, incluindo autorrefratores e ceratômetros. Este aumento na colaboração está prestes a desencadear uma onda de lançamentos de produtos, abrindo caminhos promissores para a expansão do mercado.

Desafios de mercado

A falta de especialistas treinados pode prejudicar o crescimento do mercado

A escassez de especialistas na área de oftalmologia representa um desafio significativo que deverá prejudicar a demanda por autorefratores e ceratômetros. Esta escassez pode limitar a implantação e utilização eficazes de tecnologias de diagnóstico avançadas, essenciais para o diagnóstico e tratamento precisos das doenças oculares.

Além disso, a falta de pessoal treinado pode reduzir o acesso dos pacientes a serviços de diagnóstico vitais, restringindo potencialmente a expansão do mercado.

- Por exemplo, um relatório da Academia Americana de Oftalmologia (AAO), publicado em Fevereiro de 2024, indicou que havia menos de 60.000 técnicos oftalmológicos apoiando mais de 19.000 oftalmologistas praticantes nos EUA.

Essa escassez de mão-de-obra poderia levar a uma diminuição da capacidade dos prestadores de cuidados de saúde para diagnosticar pacientes, atrasando assim tais procedimentos e, em última análise, dificultando a utilização de autorefratores e ceratômetros. Espera-se que isso, por sua vez, prejudique o mercado nos próximos anos.

Tendências de mercado de autorefratores e ceratômetros

Avanços tecnológicos para impulsionar o crescimento do mercado

Avanços recentes em autorefratores e ceratômetros estão transformando o cenário do diagnóstico de doenças oculares. A incorporação de recursos digitais e automatizados aprimorou a funcionalidade desses dispositivos, permitindo exames mais precisos. Dispositivos modernos são capazes de armazenar e analisar dados de pacientes, integrando-se comEHRsistemas e gerando relatórios de diagnóstico detalhados. Os autorefratores digitais melhoram a precisão e a eficácia dos exames oftalmológicos por meio de leituras digitais e impressões automatizadas.

Além disso, alguns dos avanços recentes incluem capacidades melhoradas de imagem através de câmaras de alta resolução, permitindo a captura de imagens detalhadas e determinando a saúde ocular. Esses avanços permitiram que os optometristas detectassem mudanças sutis na anatomia do olho. Isso ajuda ainda mais no diagnóstico precoce e na determinação do tratamento de doenças como catarata e ceratocone.

Além disso, a integração deinteligência artificial (IA)e o aprendizado de máquina (ML) em sistemas autorefratores e ceratômetros permitiu análises de precisão e análises de dados em tempo real. Recentemente, esses sistemas oferecem recursos como foco automatizado, integração em nuvem e rastreamento de dados de pacientes. Espera-se que tais avanços aumentem sua adoção em ambientes oftalmológicos.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da COVID-19

A pandemia COVID-19 testemunhou um impacto negativo no crescimento global do mercado de autorefratores e ceratômetros. A interrupção generalizada dos serviços de saúde durante este período levou a uma diminuição da procura de ferramentas de exame e diagnóstico, incluindo oftalmológicas. Isso se deveu principalmente à diminuição das visitas dos pacientes aos ambientes oftalmológicos. Como resultado, empresas proeminentes do sector registaram um declínio substancial nas receitas durante a pandemia.

- Por exemplo, a Carl Zeiss Meditec AG relatou um declínio de -7,0% nas vendas dedispositivos oftálmicosem 2020, no valor de USD 991,0 milhões.

Além disso, durante o surto, vários pacientes adiaram as suas visitas aos estabelecimentos de saúde para exames oftalmológicos, o que levou à diminuição da utilização de autorefratores e ceratômetros.

No entanto, com o alívio das restrições de confinamento em 2021 e o ressurgimento das visitas de pacientes a ambientes oftalmológicos, o mercado começou a recuperar, acabando por regressar à sua trajetória de crescimento pré-pandemia.

Análise de Segmentação

Por tipo de produto

Segmento híbrido para liderar o mercado devido aAlta precisão de ARKs

Com base no tipo de produto, o mercado é classificado em autorefrator, ceratômetro e híbrido. Espera-se que o segmento híbrido detenha uma grande participação de mercado durante o período de previsão. O crescimento do segmento é atribuído à alta precisão dos ceratômetros autorrefratores (ARKs) (híbridos) em comparação com dispositivos autônomos para exames oftalmológicos. Isto levou os principais intervenientes a aumentar o lançamento de tais dispositivos e a promover a sua utilização em ambientes oftálmicos, o que deverá impulsionar o crescimento do segmento.

- Por exemplo, em abril de 2024, NIDEK CO., LTD. lançou o ceratômetro/referência automática ARK-F/AR-F, que apresenta uma medição totalmente automática da saúde ocular.

Espera-se que o segmento de autorefratores testemunhe um crescimento substancial durante o período de previsão. As principais empresas estão integrando novas tecnologias, como IA eaprendizado de máquina, para aprimorar as características dos autorefratores, melhorando assim seus resultados diagnósticos. Espera-se que estes avanços aumentem a sua adoção em ambientes de saúde, impulsionando assim o crescimento do segmento.

Por Portabilidade

Segmento de mesa dominará o mercado devido à sua alta preferência em escritórios optométricos

Com base na portabilidade, o mercado é classificado em mesa e portátil. Espera-se que o segmento de mesa detenha uma grande participação de mercado durante o período de previsão. O crescimento do segmento pode ser atribuído à grande preferência por sistemas de mesa em consultórios optométricos, pois são ideais para a realização de exames oftalmológicos abrangentes.

Espera-se que o segmento portátil testemunhe um crescimento substancial durante o período de previsão. Os dispositivos portáteis oferecem flexibilidade e conveniência e são particularmente úteis para clínicas móveis, visitas domiciliares e exames em escolas ou locais de trabalho. Há uma procura crescente de dispositivos portáteis, alimentados por bateria e leves, especialmente em regiões rurais ou mal servidas, o que está a encorajar intervenientes proeminentes a lançar novos dispositivos e a contribuir para o crescimento do segmento.

- Por exemplo, em outubro de 2022, a Remidio Innovative Solutions Pvt Ltd. lançou o Instaref R20, um refratômetro automático portátil que usa tecnologia baseada em aberrometria Shack-Hartmann para determinar o erro de refração.

Por Indicação

Crescente prevalência de hipermetropia para impulsionar o crescimento do segmento

Com base na indicação, o mercado é dividido em hipermetropia, miopia, astigmatismo, entre outros. O segmento de hipermetropia detinha a maior participação de mercado em 2024. O aumento da prevalência de hipermetropia em adultos e pediatria está impulsionando o uso de soluções diagnósticas eficazes, como autorefratores e ceratômetros, o que deverá alimentar o crescimento do segmento.

- Por exemplo, em março de 2023, a Clínica Cleveland afirmou que a hipermetropia deverá afetar cerca de 4,6% das crianças e 30,9% dos adultos em todo o mundo.

Prevê-se que o segmento da miopia experimente um crescimento notável nos próximos anos, impulsionado por fatores como o aumento da população geriátrica e o aumento do tempo de ecrã dos indivíduos devido ao aumento da utilização de dispositivos digitais. Essas condições podem aumentar ainda mais a incidência de miopia e alimentar a demanda por autorefratores e ceratômetros.

Prevê-se que o segmento de astigmatismo detenha uma participação substancial durante o período de previsão, atribuído à maior disponibilidade de dispositivos modernos e avançados que melhoram o cenário de diagnóstico para esta condição.

Prevê-se que o outro segmento mantenha uma participação estagnada devido à carga crescente de erros de refração causados por ceratocone, catarata e outros. Essas condições podem exigir a necessidade de diagnósticos frequentes, o que deverá alimentar a demanda por autorefratores e ceratômetros.

Por usuário final

Aumento no número de procedimentos de diagnóstico oftalmológico incentivou o crescimento do segmento de hospitais

Com base no usuário final, o mercado é segmentado em hospitais, clínicas oftalmológicas, entre outros.

O segmento hospitalar dominou o mercado em 2024, atribuído ao alto volume de procedimentos diagnósticos oftalmológicos realizados em ambientes hospitalares. Isto se deve aos grandes recursos disponíveis nesses ambientes, que levam ao amplo acesso a equipamentos avançados.

Espera-se que o segmento de clínicas oftalmológicas cresça no CAGR mais rápido durante o período de previsão. Este crescimento é impulsionado pelo número crescente de clínicas oftalmológicas em todo o mundo, o que alimenta a necessidade de instalação de equipamentos de diagnóstico avançados, como autorrefratores e ceratômetros.

- Por exemplo, em dezembro de 2022, a UC Davis Health lançou um novo centro oftalmológico de última geração em Sacramento.

Os demais segmentos, incluindotelessaúdee clínicas académicas, deverá expandir-se significativamente nos próximos anos devido ao aumento de iniciativas e parcerias destinadas a melhorar o panorama do diagnóstico em ambientes de saúde, melhorando assim o acesso aos cuidados oftalmológicos.

PERSPECTIVAS REGIONAIS DO MERCADO DE AUTOREFRATORES E CERATÔMETRO

Por geografia, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Autorefractor and Keratometer Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado norte-americano foi responsável por US$ 25,47 milhões em 2025, representando 2,45% da indústria global, e deverá atingir US$ 26,65 milhões em 2026. A infraestrutura avançada de saúde, as políticas de reembolso e a forte presença de grandes players estão levando a uma maior disponibilidade de autorefratores e ceratômetros na região, alimentando o crescimento do mercado.

Nos EUA, o número crescente de distúrbios oftalmológicos impulsionados pela carga significativa do diabetes está levando ao aumento das visitas dos pacientes aos ambientes oftalmológicos. Espera-se que esta tendência impulsione a adoção de sistemas de diagnóstico de ponta e contribua para o crescimento do mercado do país.

- Por exemplo, em maio de 2024, os Centros de Controle e Prevenção de Doenças (CDC) declararam que quase 38,4 milhões de indivíduos viviam com diabetes nos EUA.

No Canadá, a crescente incidência de condições oculares como astigmatismo irregular, ceratocone e outros problemas relacionados à visão está impulsionando a adoção de aberrômetros para diagnóstico, contribuindo ainda mais para a expansão do mercado no país.

Europa

A Europa registrou um tamanho de mercado de US$ 30,63 milhões em 2025, capturando 3,55% da participação de mercado global, e deverá atingir US$ 32,39 milhões em 2026. O mercado na Europa detinha uma participação substancial em 2024 devido ao padrãodispositivo médicoregulamentações que promovem ferramentas de diagnóstico de alta qualidade, impulsionando a demanda por autorefratores e ceratômetros. Além disso, a grande população de oftalmologistas da região apoia as maiores taxas de diagnóstico de saúde ocular, o que deverá impulsionar ainda mais o crescimento do mercado.

- Por exemplo, em dezembro de 2023, o Royal College of Ophthalmologists (RCOpth) mencionou que cerca de 3.377 oftalmologistas estavam listados no registo de especialistas no Reino Unido.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou US$ 11,85 milhões, respondendo por 1,97% do mercado mundial, e deverá crescer para US$ 12,59 milhões em 2026. O crescimento é atribuído ao crescente investimento em diagnósticos oftalmológicos por países como Índia, China e Japão, que está apoiando a adoção de autorrefratores e ceratômetros em toda a região. Além disso, espera-se que o grande número de pacientes que sofrem de doenças oculares impulsione ainda mais a procura de tais dispositivos.

- Por exemplo, de acordo com o estudo publicado pelo International Journal of Community Medicine and Public Health em Novembro de 2022, havia 47,8% de astigmatismo em crianças em idade escolar na região sul de Deli, na Índia.

América Latina eOriente Médio e África

O mercado da América Latina foi avaliado em US$ 2,94 milhões em 2025, capturando 2,07% da receita global, e estima-se que atinja US$ 3,05 milhões em 2026. Oriente Médio e África contribuíram com 3,16% para o mercado global em 2025, com uma avaliação de US$ 2,37 milhões, e deve atingir US$ 2,43 milhões em 2026.

Espera-se que os mercados da América Latina, Oriente Médio e África cresçam a um CAGR moderado durante o período de previsão. Espera-se que a elevada incidência de deficiências visuais, um grande número de oftalmologistas e um foco crescente no desenvolvimento de infra-estruturas de saúde aumentem a penetração dedispositivos de diagnóstico oftálmiconessas regiões.

- Por exemplo, em Janeiro de 2024, o governo da Arábia Saudita anunciou um investimento de mais de 65 mil milhões de dólares para melhorar a infra-estrutura de saúde do país no âmbito do seu programa Visão 2030.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Foco de jogadores proeminentes na introdução de novos produtos para obter vantagem competitiva

O mercado global está consolidado com grandes players como Carl Zeiss Meditech AG, Topcon Corporation e NIDEK CO., LTD. Esses atores foram responsáveis pelo significativo autorefrator global emercado de ceratômetrosparticipação em 2024. Isto é atribuído a uma forte presença de mercado, apoiada por redes de distribuição robustas (indiretas e diretas) e um portfólio diversificado de produtos de soluções de diagnóstico. Além disso, estas empresas estão a concentrar-se na introdução de novos produtos, na entrada em mercados inexplorados e na prioridade ao desenvolvimento de produtos tecnologicamente avançados para manter a sua vantagem competitiva. Outros players que operam no mercado incluem EssilorLuxottica, CANON MEDICAL SYSTEMS CORPORATION (Canon Inc.), Bausch + Lomb e outros players de pequeno e médio porte. Esses players estão se concentrando em parcerias, colaborações e outras estratégias para expandir seu alcance de mercado.

LISTA DE CHAVEAUTOREFRATORE PERFIL DE EMPRESAS QUERATOMÉTRICAS

- EssilorLuxottica (França)

- Carl Zeiss Meditec AG(Alemanha)

- Topcon Corporation(Japão)

- CANON MEDICAL SYSTEMS CORPORATION (Japão)

- NIDEK CO., LTD. (Japão)

- Bausch + Lomb (Canadá)

- Visionix(NÓS.)

- Remidio Innovative Solutions Pvt Ltd. (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2024:A EssilorLuxottica adquiriu uma participação de 80,0% na Heidelberg Engineering, empresa especializada em soluções de diagnóstico, TI de saúde e tecnologias cirúrgicas digitais para oftalmologia clínica.

- Dezembro de 2023:Carl Zeiss Meditech AG anunciou seu acordo para adquirir 100,0% das ações do Dutch Ophthalmic Research Center (International) B.V. (D.O.R.C.) da Eurazeo SE.

- Novembro de 2023:A CANON MEDICAL SYSTEMS CORPORATION fez parceria com a Cleveland Clinic para desenvolver tecnologias inovadoras de imagem e TI de saúde destinadas a melhorar o diagnóstico e o atendimento aos pacientes, inclusive oftálmicos.

- Maio de 2022:Visionix e Direita MFG. Co., Ltd. assinou um acordo de parceria para a distribuição do popular autorrefrator/ceratômetro portátil Retinomax na Europa, nas Américas e na Ásia-Pacífico.

- Junho de 2019:NIDEK CO., LTD. lançou o ceratômetro ARK-F/AR-F, um dispositivo totalmente automatizado para medições oculares.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,71% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de produto

|

|

Por Portabilidade

|

|

|

Por Indicação

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 73,26 milhões de dólares em 2025 e deverá atingir 120,19 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 25,47 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,71% durante o período de previsão (2026-2034).

Por usuário final, o segmento de hospitais liderou o mercado.

Os principais fatores que impulsionam o mercado são a crescente prevalência de condições oftálmicas e os avanços tecnológicos em sistemas de diagnóstico.

Carl Zeiss Meditec AG, Topcon Corporation e NIDEK CO., LTD. são os principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 185

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco