Tamanho do mercado de conectores de aviação, análise de participação e indústria, por tipo (conectores de fibra óptica, conectores PCB, conectores de alta potência, conectores de alta velocidade, conectores RF e outros), por aplicação (aviônicos, trem de pouso, equipamentos/sistemas de cabine, sistemas de controle de motores e vôo, sistemas de distribuição de energia, entre outros), por tipo de plugue (plugue monofásico e plugue trifásico), por formato (circular e retangular), por usuário final (aeronaves comerciais, negócios Jatos, Aeronaves Militares e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

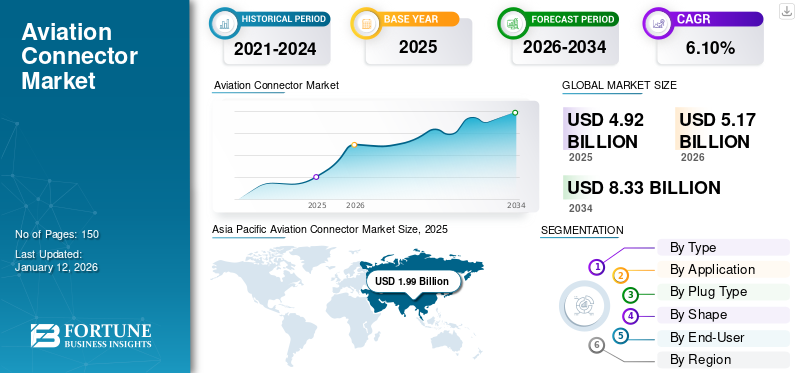

O tamanho do mercado global de conectores de aviação foi avaliado em US$ 4,92 bilhões em 2025. O mercado deve crescer de US$ 5,17 bilhões em 2026 para US$ 8,33 bilhões até 2034, exibindo um CAGR de 6,10% durante o período de previsão. A Ásia-Pacífico dominou o mercado com uma participação de 40,40% em 2025.

Um conector de aviação, também conhecido como plugue de aviação, é um conector elétrico técnico criado para conexões confiáveis e seguras em condições desafiadoras, especialmente nas áreas aeroespacial, militar e outras áreas que exigem alto desempenho e resiliência. Os principais players incluídos neste mercado são Amphenol Corporation, TE Connectivity, Eaton, Smiths Group plc, Renhotec Group, ITT Inc., Bel Fuse Inc., IEH Corporation, Apollo Aerospace Components e Rosenberger Hochfrequenztechnik GmbH & Co.

Os conectores de aviação estão testemunhando um crescimento significativo do mercado, principalmente devido ao aumento da produção de aeronaves, à expansão da frota e à crescente adoção de sistemas aviônicos avançados. A indústria está passando por uma transformação significativa impulsionada pelo surgimento de aeronaves elétricas e híbridas. Em junho de 2024, a NASA e a MagniX conduziram uma simulação a uma altitude de 27.500 pés dentro da câmara de altitude localizada nas instalações Electric Aircraft Testbed (NEAT) da NASA. Os engenheiros da MagniX demonstraram o potencial de um motor movido a bateria que poderia ser integrado em umaeronave elétrica híbrida. Além disso, o uso crescente de sistemas de entretenimento e conectividade a bordo (IFEC) e a crescente demanda por atualizações de aeronaves militares e de defesa são as principais tendências do mercado.

As iniciativas de fabrico da aviação e as redes de distribuição registaram um declínio significativo durante a pandemia da COVID-19, à medida que os governos suspenderam temporariamente as operações industriais não essenciais. O uso militar de conectores de aviação foi mais robusto contra o impacto da pandemia.

Descarregue amostra grátis para saber mais sobre este relatório.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Integração da IA generativa com o conector de aviação, aprimorando as capacidades para impulsionar o crescimento do mercado

IA generativaestá transformando esta indústria atualizando o design, a manutenção, a eficiência operacional e a fabricação. Ele acelera a criação de conectores leves e robustos, gerando muitas permutações de design. Portanto, converte conectores de aviação tradicionais em componentes inteligentes que melhoram o desempenho, a sustentabilidade e a segurança das aeronaves.

IMPACTO DAS TARIFAS RECÍPROCAS

As tarifas recíprocas aumentaram os custos e inconsistências na indústria de conectores de aviação, afetando produtores e consumidores. Embora algumas regiões estejam a enfrentar estes problemas através do reforço da produção nacional, uma abordagem mais cautelosa consiste em dar prioridade à resiliência dos custos e alavancar parcerias estratégicas.

DINÂMICA DE MERCADO

Tendências do mercado de conectores de aviação

Maior uso de sistemas IFEC para conectividade perfeita e experiência de viagem aprimorada

A crescente adoção deIFEC (entretenimento e conectividade a bordo)sistemas criam um ambiente favorável para conectores de aviação. À medida que as companhias aéreas adicionam progressivamente o IEFC para melhorar a experiência dos passageiros, estes conectores desempenham um papel fundamental na satisfação da necessidade de conectividade contínua. Espera-se que esta tendência crie oportunidades para as empresas investirem na fabricação de conectores de alta velocidade e conectores de fibra óptica específicos para uso aeroespacial.

Drivers de mercado

Avanços crescentes em conectores de aeronaves para lidar com níveis mais elevados de potência e transmissão de dados

As melhorias tecnológicas na indústria aeronáutica estão surgindo continuamente, com novas tecnologias destinadas a melhorar a eficiência, a segurança e o desempenho das aeronaves. Estas atualizações de alta tecnologia nas aeronaves estão aumentando a demanda por conectores de aviação inovadores. Por exemplo, o aumento de aeronaves elétricas criou uma necessidade de conectores que possam lidar com níveis mais elevados de potência e transmissão de dados. Além disso, o aumento do uso decompostomateriais no projeto de aeronaves exigem que os conectores sejam leves e não corrosivos. O progresso na tecnologia e nos sistemas aeronáuticos também contribui para a criação de novos sistemas aeronáuticos, como opções de entretenimento a bordo e tecnologias para evitar colisões.

Restrições de mercado

Aumento dos desafios ambientais e custos de fabricação sufocam o crescimento da indústria

As condições ambientais influenciam a eficácia dos conectores de aviação. Fatores como umidade, vibrações e impactos mecânicos afetam seu desempenho e vida útil. Danos a esses conectores podem levar à perda de conectividade, curtos-circuitos e corrosão devido à entrada de umidade. Problemas incluindo falha de isolamento podem ocorrer devido a tensões mecânicas e temperaturas extremas. Além disso, a fabricação desses conectores requer materiais especiais, o que aumenta os custos de fabricação e limita a participação no mercado dos conectores para aviação.

Oportunidades de mercado

O aumento da aplicação em UAVs abrirá novas perspectivas para expansão do mercado

As crescentes complexidades elétricas emVeículos Aéreos Não Tripulados (UAVs)apresentam oportunidades de mercado significativas. Os UAVs exigem componentes compactos e leves para aumentar a eficiência e prolongar a duração do voo, o que requer conectores de aviação em miniatura. A adoção de sistemas operacionais adicionais nas áreas de aviação e militar para vigilância e coleta de dados também contribui para o crescimento do mercado de conectores de aviação. Além disso, a crescente procura de aeronaves eléctricas e tecnologias de voo autónomas, e o rápido avanço da aviação nas regiões em desenvolvimento, oferecem perspectivas promissoras para estes conectores em UAVs.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

A crescente necessidade de transmissão de dados em alta velocidade fornecida por conectores de fibra óptica aumenta a demanda do mercado

Com base no tipo, o mercado é segmentado em fibra ópticaconectores, conectores PCB, conectores de alta potência, conectores de alta velocidade, conectores RF e outros.

O segmento do tipo de conectores de fibra óptica deverá representar 32,89% da participação total do mercado em 2026. A indústria da aviação está migrando para conectores de fibra óptica devido à crescente necessidade de transmissão de dados em alta velocidade, sistemas confiáveis e designs leves. As empresas estão lançando novos produtos para atender à crescente demanda por opções mais leves, rápidas e sustentáveis. Por exemplo, em abril de 2025, a Nortech Systems revelou seus planos para expandir conectores de fibra óptica para aplicações aeroespaciais e de defesa, incorporando conectores MT, que facilitam múltiplas terminações de fibra em um design compacto.

Espera-se que o segmento de conectores de alta velocidade testemunhe o maior CAGR durante todo o período de previsão. Este crescimento é impulsionado pelos avanços tecnológicos, pela expansão das frotas e pela crescente necessidade de transmissão confiável de energia de alta velocidade em ambientes de aeronaves cada vez mais conectados.

Por aplicativo

Aviônica é a aplicação líder devido à crescente demanda por sistemas Fly-by-Wire e outros recursos

Com base na aplicação, o mercado é segmentado emaviônicos, trem de pouso, equipamentos/sistemas de cabine, sistemas de controle de motor e voo, sistemas de distribuição de energia, entre outros.

Espera-se que o segmento de aplicação de aviônicos detenha uma participação de mercado significativa de 30,00% em 2026. A categoria de aviônicos produziu a maior receita em 2024. Os sistemas aviônicos, incluindo navegação, comunicação, monitoramento meteorológico e outros, são fundamentais para aeronaves modernas. Essas aplicações dependem fortemente de sistemas fly-by-wire para melhor integração e transmissão.

Prevê-se que o segmento de motores e sistemas de controle de voo registre o maior CAGR durante o período de previsão devido à sua garantia de distribuição confiável de energia e transmissão de dados para máxima eficiência. Além disso, a integração de motores de aeronaves aprimorados e sistemas de controle de voo equipados com controles eletrônicos avançados promove a expansão do mercado.

Por tipo de plugue

O plugue monofásico domina com seu amplo uso em aplicações crescentes

Com base no tipo de plugue, o mercado é categorizado em plugue monofásico e plugue trifásico.

Em termos de participação, prevê-se que o segmento de plugue monofásico domine o mercado com uma participação de 59,20% em 2026. O segmento de plugue monofásico dominou o mercado, pois é amplamente utilizado em aviônicos, sistemas de cabine, iluminação e circuitos auxiliares de baixa potência. O crescimento do segmento é impulsionado pela crescente integração de eletrônicos nas cabines das aeronaves e pela necessidade de soluções de energia leves e confiáveis.

Espera-se que o segmento de plugue trifásico registre o maior CAGR durante o período de previsão, impulsionado pela transição paraMais aeronaves elétricas (MEA)e a adoção de aviônicos e sistemas de energia avançados.

Por forma

O conector de aviação em formato circular é altamente preferido devido às suas características robustas

Com base no formato, o mercado é categorizado em circular e retangular.

Em 2024, o segmento circular liderou o mercado em termos de participação. Esses conectores são projetados para suportar condições adversas, como vibração, temperaturas extremas e interferência eletromagnética, tornando-os ideais para aplicações de aviação onde a confiabilidade é fundamental.

Espera-se que o segmento retangular registre o maior CAGR durante o período de previsão, impulsionado pela tendência de miniaturização. Esta tendência está aumentando a necessidade de conectores retangulares devido ao seu design compacto e eficiente, que acomoda mais contatos em um espaço limitado, melhorando a utilização do espaço em sistemas aviônicos. Esta adaptabilidade permite a personalização para satisfazer requisitos específicos do sistema, tais como necessidades de energia, sinal e dados, o que está a impulsionar a sua procura no setor da aviação.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado dominado por aeronaves comerciais com necessidade crescente de conforto dos passageiros

Com base no usuário final, o mercado é categorizado em aeronaves comerciais,jatos executivos, aeronaves militares e outros.

Em termos de participação, o segmento de aeronaves comerciais liderou o mercado em 2024 devido à expansão da frota, melhoria da experiência dos passageiros, retrofit e modernização. A atualização de aeronaves mais antigas com aviônicos modernos e sistemas digitais é um dos principais impulsionadores da demanda por conectores. Os recursos de cabine premium e as estratégias de diferenciação estão aumentando ainda mais a demanda.

Espera-se que o segmento de aeronaves militares registre o maior CAGR durante o período de previsão devido ao aumento nos orçamentos de defesa, durabilidade de aviônicos avançados e modernização das forças aéreas. O aumento dos gastos globais com defesa e a aquisição de novas aeronaves militares estão a aumentar a procura de conectores de alto desempenho que possam resistir a ambientes adversos durante a guerra.

PERSPECTIVAS REGIONAIS DO MERCADO DE CONECTORES DE AVIAÇÃO

Ásia-Pacífico

Asia Pacific Aviation Connector Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico liderou o mercado em 2024, impulsionada pelo crescimento da aviação comercial e pelo aumento das compras de aeronaves. A China, a Índia e o Japão estão a investir na melhoria das suas infraestruturas de aviação, o que deverá resultar numa maior procura de melhores soluções de aviónica e de conectividade. Além disso, o aumento dos gastos com defesa na área acelerou as compras de aeronaves militares, aumentando ainda mais a necessidade de conectores de aviação fortes e de alto desempenho. O mercado do Japão deverá atingir 0,46 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,76 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,29 mil milhões de dólares até 2026. A Ásia-Pacífico contribuiu com 40,40% para o mercado global em 2025, com uma avaliação de 1,99 mil milhões de dólares, e deverá atingir 2,08 mil milhões de dólares em 2026.

A indústria da aviação na China está a expandir-se rapidamente, levando a uma procura crescente de conectores de aviação no país. As tendências crescentes na conectividade durante o voo indicam uma ascensão do mercado. Em janeiro de 2023, a Viasat Inc. recebeu aprovação da Administração de Aviação Civil da China (CAAC) para implementar sistemas de conectividade por satélite de banda Ka na série de aeronaves Boeing 737. Isto demonstra a crescente necessidade de conectores em aeronaves para garantir transferência de dados e conectividade contínuas.

[paraHhwHhoUC]

América do Norte

Espera-se que a América do Norte cresça no maior CAGR durante o período de previsão. A crescente presença de fabricantes de aeronaves, programas contínuos de modernização da frota e gastos significativos com defesa contribuem para o crescimento do mercado da região. A crescente aquisição de aeronaves avançadas e iniciativas de modernização nos EUA e no Canadá contribuem para a expansão do mercado. A Força Aérea dos EUA tem aprimorado diligentemente sua frota com aviônicos e tecnologias de comunicação atualizadas, necessitando de conectores de alto desempenho para transferência de dados confiável e segura. O mercado dos EUA deverá atingir 1,2 mil milhões de dólares até 2026. Em 2025, a América do Norte representou 1,54 mil milhões de dólares, representando 31,00% do mercado mundial, e deverá crescer para 1,64 mil milhões de dólares em 2026.

América latina

A região da América do Sul tem uma presença de mercado menor. A expansão das viagens aéreas regionais e das iniciativas governamentais criaram um impacto positivo, embora a expansão económica possa ser um desafio. O mercado na América Latina atingiu US$ 0,19 bilhão em 2025, representando 3,80% da receita total do mercado, e está projetado para atingir US$ 0,19 bilhão em 2026.

Europa

O mercado na Europa está em expansão, impulsionado pela utilização crescente de novas soluções de interconexão em aeronaves militares e comerciais. A forte indústria aeroespacial da região, apoiada pelos principais OEMs de aeronaves, está alimentando a demanda por conectores de alto desempenho. O mercado do Reino Unido deverá atingir 0,19 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,17 mil milhões de dólares até 2026. O mercado europeu gerou 0,85 mil milhões de dólares em 2025, representando 17,30% do panorama do mercado global, e deverá atingir 0,89 mil milhões de dólares em 2026.

Oriente Médio e África

O mercado de conectores de aviação do Médio Oriente e África está a registar um crescimento estável devido às recentes mudanças na expansão da infra-estrutura da aviação e ao financiamento inicial do governo para iniciativas de investigação. O mercado do Médio Oriente e África foi avaliado em 0,35 mil milhões de dólares em 2025, capturando 7,10% da receita global, e estima-se que atinja 0,36 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Empresas Líderes Planejam Estratégias de Expansão com Pesados Investimentos em P&D

Grandes empresas estão oferecendo conectores de aviação para fornecer aos usuários alta confiabilidade, durabilidade e resistência a fatores ambientais. Adquirir ou assinar acordos com pequenas empresas locais, colaborações, fusões e parcerias são alguns dos poucos passos que auxiliam na expansão de uma empresa. Além das estratégias acima, uma quantia significativa é investida em pesquisa e desenvolvimento para desenvolver tecnologias de ponta para obter vantagem sobre outros concorrentes no mercado.

Lista de empresas de conectores de aviação estudadas (incluindo, mas não se limitando a)

- Corporação Amfenol(NÓS.)

- Conectividade TE(Irlanda)

- Eaton(Irlanda)

- Smiths Group plc (Reino Unido)

- Grupo Renhotec (China)

- (EUA)

- Bel Fuse Inc. (EUA)

- Corporação IEH(NÓS.)

- Componentes Aeroespaciais Apollo (Índia)

- Rosenberger Hochfrequenztechnik GmbH & Co. KG (Alemanha)

- Radial (EUA)

- Carlisle Companies Incorporated (EUA)

- HUBER+SUHNER AG (Suíça)

- Indústria Eletrônica de Aviação do Japão, Ltd. (Japão)

- (EUA)

- LPA Group PLC (Reino Unido)

- Dynell GmbH (Áustria)

- Corporação TRIAC (EUA)

- TT Electronics (Reino Unido)

- Formato optrônico AVIC Jonhon (China)

…e muito mais.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2024: A Amphenol adquiriu a Carlisle Interconnect Technologies (CIT) da Carlisle Companies Incorporated. Esta medida melhorou a posição da Amphenol no mercado de conectores para aviação, ampliando sua gama de soluções de interconexão projetadas para ambientes desafiadores.

- Maio de 2024: A TE Connectivity introduziu módulos híbridos coaxiais/ópticos NanoRF de 75 Ohm projetados para atender à crescente necessidade de conexões de alta velocidade e alta densidade em sistemas contemporâneos de transmissão de vídeo. Esses módulos melhoram a qualidade e a confiabilidade do sinal nos setores aeroespacial, de defesa e marítimo, fortalecendo soluções avançadas de conectividade no mercado de conectores de aviação.

- Novembro de 2023: A Amphenol lançou um conector USB tipo C durável, o USB3CFTV. Este conector foi projetado para suportar condições difíceis e usos de alta demanda, incluindocomunicações militares, aviação, aeroespacial, aeronaves comerciais e contextos marítimos. Inclui um design de acoplamento roscado tri-start que protege contra choques, vibrações e tensão no cabo.

- Maio de 2023: A ITT Inc. declarou a compra da Micro-Mode Products, Inc. (Micro-Mode), de propriedade privada, por cerca de US$ 80 milhões. A Micro-Mode projeta e fabrica conectores de radiofrequência (RF) de alta largura de banda para situações desafiadoras de defesa e espaço.

- Setembro de 2022: A Smiths Interconnect destacou o desempenho e a compatibilidade da família de conectores da série HPH após extensos testes no laboratório do Centro de Excelência. A série HPH conquistou reputação por sua confiabilidade em ambientes desafiadores, suportando diversas condições extremas e ao mesmo tempo oferecendo alta capacidade de corrente, baixa resistência de contato e forças mínimas necessárias para inserção e extração, ao mesmo tempo em que resiste a choques e vibrações significativos.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O mercado observa investimentos em fornecedores de materiais avançados (compósitos, plásticos de alto desempenho, etc.) e equipamentos de fabricação de precisão. Além disso, os militares estão a melhorar as frotas de aeronaves, aumentando o seu orçamento e investindo em sistemas avançados de aeronaves. De acordo com o SIPRI, os gastos militares globais atingiram cerca de 2.440 mil milhões de dólares em 2023. As atualizações em curso mostram a necessidade crescente de conectores de nível militar fortes e de alta qualidade, porque os conectores de aeronaves devem resistir a condições difíceis. Portanto, apresenta uma grande oportunidade para os players do mercado de conectores de aviação.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e o principal usuário final do produto. Além disso, oferece insights sobre as tendências do mercado de conectores de aviação e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 6,10% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

Por aplicativo

Por tipo de plugue

Por forma

Por usuário final

Por região

|

|

Empresas perfiladas no relatório |

Amfenol Corporation (EUA) Conectividade TE (Irlanda) Eaton (Irlanda) Smiths Group plc (Reino Unido) Grupo Renhotec (China) (EUA) Bel Fuse Inc. (EUA) Corporação IEH (EUA) Componentes Aeroespaciais Apollo (Índia) Rosenberger Hochfrequenztechnik GmbH & Co. KG (Alemanha) |

Perguntas Frequentes

O mercado deverá atingir uma avaliação de US$ 8,33 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 4,92 bilhão.

O mercado deverá registrar um CAGR de 6,10% durante o período de previsão.

Por tipo, o segmento de conectores de fibra óptica liderou o mercado em 2025.

Avanços crescentes em tecnologia e sistemas de aeronaves para auxiliar no crescimento do mercado.

Amphenol Corporation, TE Connectivity, Eaton, Smiths Group plc, Renhotec Group, ITT Inc., Bel Fuse Inc., IEH Corporation, Apollo Aerospace Components e Rosenberger Hochfrequenztechnik GmbH & Co.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Por usuário final, espera-se que o segmento de aeronaves militares registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco