Tamanho do mercado de genéricos de marca, participação e análise da indústria, por área de terapia (antiinfecciosos, cardiovasculares, gastrointestinais, vitaminas, minerais e nutricionais, SNC, respiratório, antidiabético, dermatologia, gerenciamento da dor e outros), por via de administração (oral, parenteral, tópico, inalação e outros), por canal de distribuição (farmácias de varejo, farmácias hospitalares, farmácias on-line e outros) e previsão regional, 2026-2034

Tamanho do mercado de genéricos de marca e perspectivas futuras

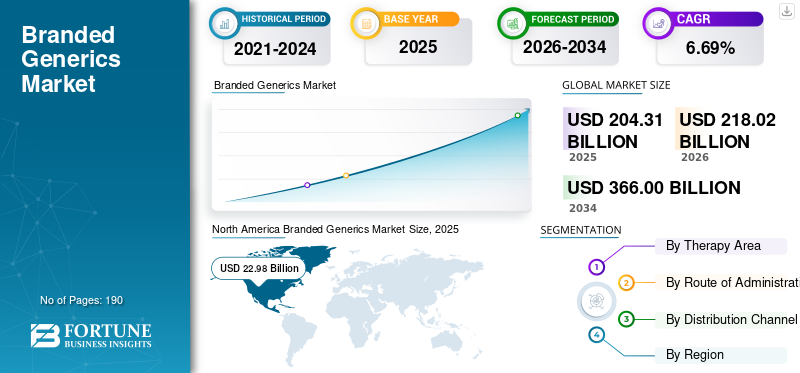

O tamanho do mercado global de genéricos de marca foi avaliado em US$ 204,31 bilhões em 2025. O mercado deverá crescer de US$ 218,02 bilhões em 2026 para US$ 366,00 bilhões até 2034, exibindo um CAGR de 6,69% durante o período de previsão.

Prevê-se que o mercado global de genéricos de marca cresça de forma constante, impulsionado pelas empresas farmacêuticas que introduzem versões de baixo custo de moléculas bem conhecidas sob as suas próprias marcas. Tais iniciativas ajudam as empresas a melhorar a recolha de produtos, a reforçar a confiança dos médicos e a competir de forma mais eficaz em mercados altamente sensíveis aos preços. Como resultado, os genéricos de marca alcançam um equilíbrio entre acessibilidade e reconhecimento da marca, apoiando um acesso mais amplo aos pacientes e ajudando os fabricantes a proteger o volume em categorias terapêuticas lotadas. Chavefarmacêuticoas empresas participam ativamente do lançamento de produtos no mercado, impulsionando o crescimento.

- Por exemplo, em março de 2026, a Sun Pharmaceutical Industries lançou a sua injeção de semaglutida na Índia sob as marcas Noveltreat e Sematrinity. O desenvolvimento reflecte a forma como as empresas no mercado estão a utilizar versões de marca de terapias amplamente procuradas para melhorar a visibilidade comercial e expandir o acesso em segmentos de cuidados crónicos de alto crescimento.

Além disso, os principais intervenientes, como a Abbott, a Sun Pharmaceutical Industries Limited, a Dr. Reddy’s Laboratories Limited e a Cipla Limited, estão a expandir as suas ofertas de genéricos de marca.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE GENÉRICOS DE MARCA

O aumento da concorrência que impulsiona a diferenciação da marca em genéricos é uma tendência proeminente observada

Uma tendência global observada no mercado é uma mudança em direção a uma diferenciação de marca mais forte, à medida que a concorrência se intensifica entre moléculas não patenteadas. À medida que mais empresas entram nas mesmas categorias terapêuticas com produtos genéricos semelhantes, os fabricantes utilizam cada vez mais a identidade da marca, o envolvimento dos médicos, a distribuição mais ampla e o posicionamento específico da terapia para se destacarem no mercado. Isto cria um recall de produtos mais forte e ajuda as empresas a proteger os volumes de prescrição em segmentos lotados. Como resultado, os genéricos de marca já não competem apenas em termos de preço, mas também em termos de fiabilidade, familiaridade e visibilidade no mercado, fortalecendo assim o seu papel tanto nas áreas de terapia crónica como de especialidade.

- Por exemplo, em dezembro de 2025, a Cipla anunciou o lançamento do Yurpeak (tirzepatide) na Índia, a segunda marca de tirzepatide sob seu acordo com a Lilly. Estes desenvolvimentos mostram como a concorrência crescente está a levar as empresas a criar ofertas de marcas diferenciadas em torno da mesma molécula de alta procura para expandir o alcance e melhorar o posicionamento comercial.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por medicamentos de marca acessíveis impulsionando o crescimento do mercado

O crescimento do mercado global de genéricos de marca está a ser impulsionado pela crescente procura de medicamentos de marca acessíveis. À medida que os pacientes, os médicos e os sistemas de saúde estão sob crescente pressão para controlar os custos do tratamento sem comprometer a confiança na terapia, a procura de medicamentos acessíveis está a aumentar. À medida que o fardo das doenças crónicas continua a aumentar, a procura está a mudar para versões de baixo custo de medicamentos estabelecidos que ainda possuem uma identidade de marca reconhecível. Esses fatores melhoram a confiança dos médicos, apoiam uma melhor aceitação dos pacientes e ajudam as empresas a dimensionar volumes em grandes áreas terapêuticas. Como resultado, os genéricos de marca estão ganhando força. Além disso, as principais empresas estão a concentrar-se nas aprovações regulamentares e no lançamento de novos produtos para fortalecer a sua posição no mercado.

- Por exemplo, em março de 2026, o Dr. Reddy lançou Obeda, a injeção genérica de semaglutida aprovada pelo DCGI da Índia para diabetes tipo 2. O desenvolvimento teve como objetivo expandir o acesso à terapia avançada com GLP-1 em segmentos de cuidados crônicos de alta carga.

RESTRIÇÕES DE MERCADO

A intensa competição de preços de genéricos sem marca de baixo custo restringe o crescimento do mercado

O mercado global está a ser restringido pela intensa concorrência de preços dos genéricos de baixo custo e sem marca. À medida que mais fabricantes entram nas mesmas categorias de moléculas não patenteadas, os preços tornam-se cada vez mais agressivos. Isto reduz a vantagem comercial dos genéricos de marca, especialmente em áreas terapêuticas altamente competitivas; os sistemas se concentram mais no menor custo disponível. Como resultado, as empresas enfrentam pressão nas margens, menor diferenciação e menor incentivo para investir na promoção e na expansão da carteira a longo prazo. Esta pressão sobre os preços pode, em última análise, limitar o crescimento sustentável dos intervenientes nos genéricos de marca, especialmente nos mercados comoditizados.

- Por exemplo, em Julho de 2024, a Fierce Pharma informou que uma empresa farmacêutica publicou um artigo destacando que a queda dos preços dos medicamentos genéricos se tornou suficientemente grave em algumas categorias para contribuir para problemas mais amplos na cadeia de abastecimento e na rentabilidade. O artigo, citando um white paper da QYOBO, observou queMedicamento genéricoos preços podem dificultar aos fabricantes a manutenção de uma economia de abastecimento viável. Isto reforça a mesma restrição no mercado, onde a intensa concorrência de preços dos genéricos mais baratos pode desgastar as margens e limitar o potencial de crescimento.

OPORTUNIDADES DE MERCADO

Expiração de patentes de moléculas de alto valor criando novas oportunidades de crescimento para os mercados

O mercado global está a ganhar novas oportunidades de crescimento à medida que vários medicamentos patenteados de elevado valor se aproximam da perda de exclusividade em mercados-chave. Quando as patentes expiram, as empresas farmacêuticas podem introduzir versões de marca de moléculas comprovadas a preços mais baixos do que o produto original. Isto ajuda a expandir o acesso dos pacientes, ao mesmo tempo que permite que os fabricantes entrem em áreas de terapia estabelecidas com menor risco de desenvolvimento. Como resultado, as empresas podem utilizar genéricos de marca para construir uma forte presença no mercado, melhorar a recolha de produtos e captar a procura de médicos e pacientes que procuram marcas mais acessíveis, mas de confiança. Esta oportunidade está a crescer nas categorias de doenças crónicas, onde a procura de tratamento é elevada e de longo prazo.

- Por exemplo, em janeiro de 2026, a Sun Pharma recebeu a aprovação do DCGI para fabricar e comercializar injeção genérica de semaglutida na Índia. Ela lançaria o produto sob a marca Noveltreat após o término do prazo de validade.semaglutidapatente na Índia. Este desenvolvimento destaca a oportunidade para as empresas de genéricos de marca lançarem versões de baixo custo de terapias de alta procura e expandirem as suas posições de mercado em grandes segmentos de cuidados crónicos.

DESAFIOS DO MERCADO

Manter a conformidade regulatória e a qualidade de fabricação em todos os mercados representa um desafio para o crescimento do mercado

O principal desafio enfrentado pelo mercado é manter a conformidade regulatória consistente e a qualidade de fabricação em diferentes regiões. À medida que as empresas expandem os portfólios de genéricos de marca em vários países, devem cumprir requisitos rigorosos de aprovação, bioequivalência, rotulagem e qualidade das plantas em cada mercado. Isto torna as operações mais complexas e aumenta o risco de atrasos, custos de remediação, cartas de advertência ou recalls de produtos quando os sistemas de qualidade falham. Estes factores podem resultar em perturbações no fornecimento, maiores despesas de conformidade e pressão reputacional, abrandando a expansão da carteira e reduzindo o dinamismo comercial dos genéricos de marca.

- Por exemplo, em Abril de 2025, o Arab Times publicou um artigo intitulado “Dezenas de medicamentos que salvam vidas retirados por violarem as normas de segurança”, relatando que quase 40 medicamentos fabricados pela Glenmark Pharmaceuticals foram recolhidos nos EUA devido a preocupações com práticas de fabrico nas suas instalações na Índia. Tais casos podem desencadear ações regulatórias e criar pressão adicional sobre as empresas que operam no setor dos genéricos.

Análise de Segmentação

Por área de terapia

Alta prevalência de doenças e carga de cuidados de longo prazo para liderar o crescimento segmentar de doenças cardiovasculares

Com base na área terapêutica, o mercado é categorizado em anti-infecciosos, cardiovasculares, gastrointestinais, vitaminas, minerais e nutricionais, SNC, respiratório, antidiabético, dermatologia, controle da dor, entre outros.

Entre estes, o segmento de doenças cardiovasculares dominou o mercado. O segmento dominou porque distúrbios relacionados ao coração, como hipertensão, insuficiência cardíaca, dislipidemia e doença cardíaca isquêmica, afetam uma população muito grande de pacientes e geralmente requerem tratamento de longo prazo. Uma vez que estas terapias são tomadas por longos períodos, os volumes de prescrição permanecem consistentemente elevados, criando uma forte procura por alternativas de marca de baixo custo.

- Por exemplo, em agosto de 2025, a MSN Pharmaceuticals lançou seus comprimidos genéricos de Sacubitril + Valsartan nos EUA, indicados para reduzir o risco de morte cardiovascular e hospitalização em adultos com insuficiência cardíaca crônica e fração de ejeção reduzida. Isto reflete como as empresas estão expandindo ativamente os portfólios cardiovasculares de marca/genéricos em categorias de cuidados crônicos de alta demanda.

Espera-se que o segmento antidiabético cresça a um CAGR de 8,10% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Rota de Administração

Aumentando as aplicações comerciais de gêmeos de corpo inteiro para impulsionar o crescimento segmentar

Com base na via de administração, o mercado é segmentado em oral, parenteral, tópico, inalatório, entre outros.

Em 2025, o segmento oral foi responsável pela maior participação de mercado de genéricos de marca. Os medicamentos orais são mais fáceis de fabricar, armazenar, transportar, prescrever e administrar do que a maioria das outras formas farmacêuticas. Eles também melhoram a conveniência do paciente e a adesão ao tratamento. Esses fatores os tornam adequados para medicamentos não patenteados de alto volume para diversas indicações. Como resultado, as principais empresas farmacêuticas podem expandir mais rapidamente os produtos genéricos de marca oral, alcançar uma distribuição mais ampla no varejo e gerar maiores volumes de prescrição.

- Por exemplo, em outubro de 2025, a Lupin Limited anunciou o lançamento de uma versão genérica de marca do líquido oral Ravicti (fenilbutirato de glicerol), 1,1 g/mL, nos EUA.

O segmento de inalação deverá crescer a um CAGR de 8,21% durante o período de previsão.

Por canal de distribuição

Vasta rede de distribuição de farmácias de varejo para liderar o crescimento do segmento

Com base no canal de distribuição, o mercado é segmentado em varejofarmácias, farmácias hospitalares, farmácias online e outros.

Por canal de distribuição, as farmácias retalhistas representavam a maior fatia do mercado. Esses ambientes continuam sendo um importante ponto de distribuição para tratamentos de alta acuidade, terapias complexas e medicamentos supervisionados por médicos. Muitos genéricos de marca utilizados em cuidados de emergência, cuidados intensivos, apoio oncológico, ambientes perioperatórios e outros casos de utilização institucional são armazenados e adquiridos através de canais hospitalares, apoiando uma maior concentração de valor.

- Por exemplo, em dezembro de 2025, a Amneal Pharmaceuticals recebeu aprovação do FDA dos EUA para injeção de epinefrina USP, 1 mg/mL, observando que o produto expande seu portfólio de injetáveis e é um medicamento essencial usado em hospitais dos EUA para atendimento de emergência e perioperatório. Isto mostra como os lançamentos de genéricos com foco hospitalar continuam a apoiar o domínio do canal farmácia hospitalar no mercado.

O segmento de farmácias online deverá crescer a um CAGR de 11,99% durante o período do estudo.

Perspectiva regional do mercado de genéricos de marca

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Branded Generics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 21,79 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 22,98 mil milhões de dólares. O mercado está a crescer na América do Norte porque os reguladores continuam a apoiar uma disponibilidade mais ampla de genéricos. Além disso, a região enfrenta um fardo significativo de doenças crónicas e elevados volumes de prescrição, que alimentam a procura do mercado.

Mercado de genéricos de marca dos EUA

Dada a contribuição substancial da América do Norte e o domínio dos EUA na região, o mercado dos EUA é estimado em cerca de 22,47 mil milhões de dólares em 2026, representando cerca de 10,31% do mercado global.

Europa

Prevê-se que a Europa cresça 5,68% nos próximos anos, o segundo maior entre todas as regiões, e atinja uma avaliação de 39,29 mil milhões de dólares até 2026. O mercado está a crescer na Europa à medida que os sistemas de saúde se concentram na expansão do acesso a medicamentos não patenteados com boa relação custo-eficácia, ao mesmo tempo que gerem as pressões de reembolso e os custos dos cuidados de longa duração.

Mercado de genéricos de marca do Reino Unido

O mercado do Reino Unido é estimado em cerca de 5,71 mil milhões de dólares em 2026, representando cerca de 2,62% do mercado global.

Mercado de genéricos de marca da Alemanha

O mercado da Alemanha deverá atingir aproximadamente 5,91 mil milhões de dólares em 2026, o equivalente a cerca de 2,71% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 98,14 bilhões em 2026 e garanta a posição de terceira maior região do mercado. O mercado está a crescer na Ásia-Pacífico porque a região tem uma grande base populacional, aumentando a incidência de doenças crónicas, expandindo o acesso aos cuidados de saúde e uma forte preferência dos médicos por medicamentos de marca acessíveis em vários países.

Mercado de genéricos de marca do Japão

O mercado japonês em 2026 está estimado em cerca de 8,91 mil milhões de dólares, representando aproximadamente 4,09% do mercado global.

Mercado de genéricos de marca da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 21,02 mil milhões de dólares em 2026, representando aproximadamente 9,64% das vendas globais.

Mercado de genéricos de marca da Índia

O mercado indiano em 2026 está estimado em cerca de 31,18 mil milhões de dólares, representando cerca de 14,30% da receita global.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Médio Oriente e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. Estima-se que o mercado na América Latina atinja uma avaliação de US$ 28,35 bilhões. O mercado está a crescer na América Latina porque a acessibilidade dos medicamentos continua a ser uma grande preocupação e os governos e as instituições regionais estão a trabalhar cada vez mais para melhorar o acesso, a produção local e a resiliência do sistema de saúde. No Médio Oriente e em África, o CCG deverá atingir 5,24 mil milhões de dólares em 2026.

Mercado de genéricos de marca da África do Sul

O mercado sul-africano deverá atingir aproximadamente 3,44 mil milhões de dólares até 2026, representando cerca de 1,58% da receita global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Lançamentos de novos produtos por participantes importantes para impulsionar o progresso do mercado

O mercado global de genéricos de marca está altamente consolidado, com empresas como Abbott, Sun Pharmaceutical Industries Limited, Dr. Reddy’s Laboratories Limited, Cipla Limited, Lupin Limited e Hikma Pharmaceuticals PLC detendo participação de mercado significativa. Parcerias estratégicas, lançamentos de novos produtos e maiores investimentos no setor impulsionam os ganhos de participação de mercado dessas empresas.

- Por exemplo, em março de 2026, a Lupin Limited colaborou com a Zydus Lifesciences Limited para expandir o acesso à inovadora injeção de semaglutida (15 mg/3 ml) com um dispositivo de caneta reutilizável de fácil utilização para o paciente na Índia. A parceria reuniu o amplo alcance da Lupin Limited no mercado indiano e as robustas capacidades de desenvolvimento da Zydus, impulsionadas pelo objetivo comum de trazer terapias avançadas para distúrbios metabólicos.

Outros players notáveis no mercado global incluem Amneal Pharmaceuticals, Inc., Padagis LLC e GSK plc. Espera-se que essas empresas priorizem colaborações estratégicas e lançamentos de novos produtos para fortalecer suas posições durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS GENÉRICAS DE MARCA PERFILADAS

- Abbott(NÓS.)

- Sun Indústrias Farmacêuticas Limitadas(Índia)

- Reddy's Laboratories Limited(Índia)

- Cipla Limited (Índia)

- Lupin Limitada(Índia)

- Viatris Inc.(EUA)

- Sandoz AG (Suíça)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Alkem Laboratories Limited (Índia)

- Zydus Lifesciences Limited (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:A Accord Healthcare, Inc. relançou os comprimidos de hidroclorotiazida, USP, nas dosagens de 12,5 mg, 25 mg e 50 mg. Os comprimidos de hidroclorotiazida são aprovados como terapia adjuvante no edema associado à insuficiência cardíaca congestiva, cirrose hepática e terapia com corticosteróides e estrogênios, juntamente com edema devido a várias formas de disfunção renal, como síndrome nefrótica, glomerulonefrite aguda e insuficiência renal crônica.

- Fevereiro de 2026:lançou a injeção de liraglutida, canetas pré-cheias de 18 mg/3 mL (6 mg/mL) para uso em um único paciente, o equivalente genérico do Saxenda (injeção de liraglutida).

- Fevereiro de 2026:A Lupin Limited recebeu aprovação do FDA dos EUA para seu pedido abreviado de novo medicamento (ANDA) para solução oral de brivaracetam 10 mg/mL, indicado para o tratamento de convulsões parciais em pacientes com 1 mês de idade ou mais.

- dezembro2025:recebeu aprovação do FDA dos EUA para aerossol de inalação de sulfato de albuterol (90 mcg por atuação). O produto é o equivalente genérico do PROAIR HFA (aerossol para inalação de sulfato de albuterol), uma marca registrada da Teva Respiratory LLC.

- Fevereiro de 2025:A Hikma Pharmaceuticals PLC recebeu a aprovação do FDA dos EUA e lançou a Suspensão Oral de Mercaptopurina a 20 mg/mL nos EUA. A Hikma introduziu o primeiro genérico deste produto e foi o primeiro candidato aprovado a receber a designação de Terapia Genérica Competitiva (CGT) da Food and Drug Administration dos EUA.

- Novembro de 2022:Os Laboratórios Prasco lançaram o Genérico de ZIOPTAN (solução oftálmica de tafluprost) 0,0015%. Esta solução é o primeiro lançamento genérico da empresa em parceria com a Théa Pharma, Inc.

COBERTURA DO RELATÓRIO

O relatório sobre o mercado global de genéricos de marca fornece uma análise detalhada do tamanho do mercado, desempenho histórico, tendências atuais e perspectivas de crescimento futuro nas principais regiões. Examina o mercado por área terapêutica, via de administração e canal de distribuição para destacar os principais segmentos que contribuem para a receita e os fatores que apoiam o seu crescimento. O estudo também avalia os principais impulsionadores do mercado, restrições, oportunidades e desafios de uma forma de causa e efeito para apresentar uma visão clara do movimento da indústria. Além disso, abrange novidades competitivas, como lançamentos de produtos, parcerias, aquisições e estratégias de expansão de portfólio, adotadas por empresas líderes de mercado. O relatório também inclui perfis de empresas, conhecimentos regionais e uma avaliação de como a pressão sobre os preços, a expiração de patentes, o fardo das doenças crónicas e o acesso a medicamentos acessíveis estão a moldar o futuro do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,69% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por área de terapia, via de administração, canal de distribuição e região |

| Por área de terapia |

|

| Por via de administração |

|

| Por canal de distribuição |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 204,31 mil milhões de dólares em 2025 e deverá atingir 366,00 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 22,98 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 6,69% durante o período de previsão.

Espera-se que o segmento de área de terapia cardiovascular lidere o mercado.

O mercado é impulsionado pela crescente demanda por medicamentos prescritos de baixo custo.

Abbott, Sun Pharmaceutical Industries Limited, Dr. Reddy’s Laboratories Limited, Cipla Limited e Lupin Limited são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 190

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco