Tamanho do mercado de chassis e componentes da carroceria de ônibus, análise de participação e indústria, por componente (quadro e subquadros/membros transversais, eixos, sistemas de suspensão, estrutura corporal e outros), por tipo de ônibus (ônibus urbanos/trânsito, ônibus intermunicipais, ônibus escolares e outros), por propulsão (ICE e elétrica), por tipo de material (aço, alumínio e outros) e previsão regional, 2026-2034

Tamanho do mercado de chassis e componentes de carroceria de ônibus e perspectivas futuras

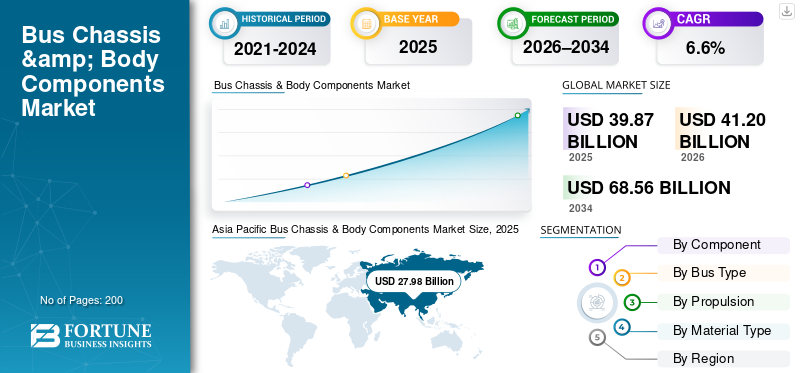

O tamanho global do mercado de chassis e componentes de carroceria de ônibus foi avaliado em US$ 39,87 bilhões em 2025. O mercado deve crescer de US$ 41,20 bilhões em 2026 para US$ 68,56 bilhões até 2034, exibindo um CAGR de 6,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado de chassis e componentes de carroceria de ônibus com uma participação de mercado de 70,18% em 2025.

O mercado compreende fabricantes e fornecedores de estruturas estruturais, sistemas de montagem de trem de força, suspensão, frenagem, direção, painéis externos, interiores, vidros e componentes elétricos usados na montagem, customização e reforma de ônibus nos segmentos de transporte público, privado e comercial.

Os principais impulsionadores do mercado incluem o aumento da demanda por transporte público, urbanização, investimentos governamentais em transporte de massa, programas de substituição de frota, crescimento no número de ônibus elétricos e de baixa emissão, regulamentações mais rígidas de segurança e emissão, aumento de viagens intermunicipais e demanda por estruturas e componentes de ônibus leves, duráveis e econômicos.

O mercado está moderadamente consolidado, impulsionado por parcerias OEM, atualizações tecnológicas e força de fabricação regional. Os principais participantes incluem Grupo Volvo, Daimler Truck, Tata Motors, Ashok Leyland, Scania, MAN Truck & Bus, Marcopolo, Alexander Dennis e BYD Auto.

Descarregue amostra grátis para saber mais sobre este relatório.

MERCADO DE CHASSIS E COMPONENTES DE CARROÇARIA DE ÔNIBUSPrincipais conclusões

- Tamanho do mercado em 2025: US$ 39,87 bilhões

- Tamanho do mercado em 2026: US$ 41,20 bilhões

- Tamanho do mercado previsto para 2034: US$ 68,56 bilhões

- CAGR: 6,6% de 2026–2034

- A Ásia-Pacífico dominou o mercado de chassis e componentes de carroceria de ônibus com uma participação de 70,18% em 2025.

- O segmento de estrutura corporal detinha a maior participação de mercado em 2025.

- O segmento de ônibus urbanos e de trânsito foi responsável pela participação de mercado dominante em 2025.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado, impulsionada pela urbanização, investimentos em trânsito e expansão da frota de ônibus.

Europa

A Europa detinha a segunda maior participação, apoiada pela atualização da frota e pela adoção de ônibus elétricos.

América do Norte

A América do Norte ficou em terceiro lugar, impulsionada por atualizações de frota e programas de eletrificação de ônibus.

NÓS.

O mercado de chassis e componentes de carroceria para ônibus é estimado em US$ 0,66 bilhão em 2026.

Japão

Os investimentos em transportes públicos e autocarros de baixas emissões estão a impulsionar a procura de componentes.

Leia mais

TENDÊNCIAS DE MERCADO DE CHASSIS E COMPONENTES DE CARROÇARIA DE ÔNIBUS

Aumentando o foco no conforto e segurança dos passageiros para moldar tendências de design

Os operadores de ônibus estão cada vez mais enfatizando o conforto, a segurança e a acessibilidade dos passageiros para melhorar o número de passageiros e a qualidade do serviço. Esta tendência está a impulsionar a procura por componentes de carroçaria melhorados, tais como estruturas de piso baixo, melhores disposições dos assentos, melhor isolamento, sistemas de redução de ruído e vidros avançados. Recursos voltados para a segurança, incluindo estruturas reforçadas e designs de carroceria compatíveis com colisões, estão ganhando força. À medida que os autocarros se tornam mais centrados nos passageiros, a inovação dos componentes vai além da durabilidade e vai mais para a experiência do utilizador e a conformidade regulamentar.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Crescentes investimentos em transporte público urbano para impulsionar a demanda do mercado

A rápida urbanização e o aumento do volume de passageiros estão a pressionar os governos a expandir e modernizar os sistemas de transporte público. Os investimentos em grande escala em ônibus urbanos, corredores de BRT e frotas intermunicipais estão aumentando diretamente a demanda por chassis e componentes de carroceria de ônibus. Novas adições à frota exigem montagens estruturais completas, enquanto as atualizações de especificações aumentam o uso de módulos avançados de suspensão, freios e carroceria. As economias emergentes estão a dar prioridade à mobilidade baseada em autocarros devido à eficiência de custos, apoiando ainda mais a procura sustentada de componentes nos ecossistemas de OEM e de construtores de carroçarias.

- Por exemplo, em Novembro de 2025, o DOT/FTA dos EUA anunciou mais de 2 mil milhões de dólares em concessões para autocarros de trânsito e instalações de autocarros em muitos fornecedores, um exemplo de financiamento público que se traduz directamente na aquisição de novos autocarros e na procura de modernização de chassis e componentes de carroçaria.

RESTRIÇÕES DE MERCADO

Altos custos de personalização e ferramentas para limitar a entrada de novos participantes

Os chassis e componentes da carroceria de ônibus geralmente exigem projetos específicos da região, conformidade com a segurança e personalização orientada pelo cliente, resultando em altos custos de engenharia, ferramentas e validação. Os fornecedores mais pequenos enfrentam desafios para alcançar economias de escala e, ao mesmo tempo, cumprir diversos requisitos regulamentares e de operadores. Os ciclos de desenvolvimento a longo prazo e a dependência das aprovações dos OEM restringem ainda mais a rápida entrada no mercado, limitando a diversificação dos fornecedores e retardando a adoção da inovação em mercados sensíveis aos preços.

OPORTUNIDADES DE MERCADO

Aumento da adoção de ônibus elétricos para criar oportunidades de componentes leves

A mudança global em direção aos ônibus elétricos está criando uma forte demanda por chassis e componentes de carroceria leves e modulares.Bateriaa integração exige estruturas otimizadas, materiais avançados e sistemas de montagem reprojetados para compensar o peso adicional do veículo. Os fornecedores que oferecem estruturas de alumínio, painéis compostos e soluções integradas de carroceria podem obter vantagem competitiva. Além disso, as plataformas elétricas incentivam a padronização de plataformas, permitindo que os fornecedores de componentes aumentem a produção e, ao mesmo tempo, apoiam os roteiros de eletrificação dos OEM.

- Por exemplo, em Janeiro de 2026, a RTA do Dubai lançou novos autocarros eléctricos Zhongtong como parte de um plano mais amplo de adição de frota (incluindo unidades eléctricas), reforçando a procura de chassis, suportes e estruturas de carroçaria leves optimizados para acomodar arquitecturas electrificadas.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

Volatilidade da cadeia de suprimentos e flutuações nos preços das matérias-primas desafiarão as margens de lucro

O crescimento do mercado de chassis e componentes de carroceria de ônibus enfrenta desafios decorrentes da volatilidade dos preços das matérias-primas e de interrupções na cadeia de suprimentos. Aço,alumínio, e os custos dos materiais compostos impactam diretamente o preço e a lucratividade dos componentes. As dependências de fornecimento global e as incertezas logísticas podem atrasar os cronogramas de produção e prejudicar as relações entre OEM e fornecedores. Gerir as pressões de custos, mantendo simultaneamente a qualidade, a conformidade e os prazos de entrega, continua a ser um desafio crítico, especialmente para fornecedores que operam com contratos de longo prazo e preços fixos.

Análise de Segmentação

Por componente

Segurança dos passageiros, personalização e conformidade regulatória impulsionam o domínio do segmento de estrutura corporal

Com base nos componentes, o mercado é classificado em chassis e subchassi/travessas, eixos, sistemas de suspensão, estrutura de carroceria e outros.

O segmento de estrutura de carroceria domina a participação de mercado de chassis e componentes de carroceria devido ao seu papel crítico na segurança dos passageiros, durabilidade e conformidade regulatória. As carrocerias dos ônibus integram painéis externos, interiores, vidros, portas e estruturas resistentes a colisões, tornando-os o conjunto de componentes com maior valor agregado. A crescente demanda por designs de piso baixo, maior conforto e personalização específica para cada cidade aumenta ainda mais os gastos por veículo.

A estrutura e subestruturas/membros transversais, o segundo maior segmento, deverá crescer a um CAGR de 6,8% durante o período de previsão. Aumento da adoção deônibus elétricose sistemas de trem de força mais pesados estão impulsionando a demanda por estruturas estruturais leves e reforçadas para apoiar a integração da bateria e a eficiência do suporte de carga.

Por tipo de ônibus

Aumento da demanda por mobilidade urbana e programas de transporte governamental para sustentar o domínio do segmento de ônibus urbano/de transporte público

Em termos de tipo de ônibus, o mercado é categorizado em ônibus urbanos/de trânsito, ônibus intermunicipais, ônibus escolares, entre outros.

Os ônibus urbanos e de transporte público dominam o mercado devido à implantação do transporte público em grande escala, às frequentes operações de parada e partida e à alta utilização anual. Esses ônibus exigem estruturas de carroceria, sistemas de suspensão, eixos e componentes internos robustos para suportar o uso diário intensivo. A contínua expansão, substituição e renovação da frota impulsionada pela urbanização e pelas iniciativas de transporte de massa apoiadas pelo governo sustentam uma demanda consistente de componentes entre OEMs e construtores de carrocerias.

O segmento de ônibus intermunicipais, o segundo maior, deverá crescer a um CAGR de 5,9% no período previsto. O aumento das viagens interurbanas, a recuperação do turismo e a procura por características de conforto em longas distâncias estão a impulsionar requisitos de chassis e componentes de carroçaria de maior valor.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de propulsão

O segmento ICE domina devido à base de frota estabelecida e à preferência em regiões com custo eficiente

Com base no tipo de propulsão, o mercado é segmentado em ICE e elétrico.

O segmento ICE domina o mercado devido à sua vasta base instalada e preferência contínua em regiões sensíveis aos custos e em desenvolvimento. Os ônibus ICE se beneficiam de infraestrutura de abastecimento estabelecida, arquiteturas de chassi comprovadas e designs de carroceria padronizados, garantindo uma demanda constante por chassis, suspensão, eixos e estruturas de carroceria. As substituições contínuas de frotas, reformas e atualizações incrementais de eficiência continuam a apoiar a forte demanda de componentes sem grandes reformulações de plataforma.

O segmento de ônibus elétricos é o que mais cresce, expandindo a um CAGR de 8,0% no período de previsão. Incentivos governamentais, mandatos de emissões e programas de eletrificação do trânsito urbano estão a acelerar a sua adoção, impulsionando a procura de chassis leves, estruturas reforçadas e componentes de carroçaria redesenhados.

Por tipo de material

O segmento siderúrgico assume a liderança devido à sua resistência estrutural, vantagem de custo e familiaridade com a fabricação

Com base no tipo de material, o mercado é segmentado em aço, alumínio, entre outros.

O aço domina o mercado devido à sua alta resistência estrutural, durabilidade e eficiência de custos em plataformas de produção em massa. OEMs e construtores de carrocerias preferem amplamente o aço para chassis, estruturas de carroceria e componentes de suporte de carga devido aos processos de fabricação estabelecidos, capacidade de reparo e aceitação regulatória. Sua capacidade de suportar condições operacionais pesadas e longos ciclos de serviço sustenta sua demanda consistente em aplicações de ônibus urbanos e intermunicipais.

O segmento de alumínio deverá crescer a um CAGR de 8,9% durante o período de previsão. O foco crescente na leveza, na otimização do alcance dos ônibus elétricos e na resistência à corrosão está impulsionando a adoção do alumínio em painéis de carroceria, chassis e subestruturas.

Perspectiva regional do mercado de chassis e componentes de carroceria de ônibus

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo

Ásia-Pacífico

Asia Pacific Bus Chassis & Body Components Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado e é também a região que mais cresce, impulsionada pela rápida urbanização, densidade populacional e forte dependência do transporte público baseado em autocarros. Os governos da China, da Índia e do Sudeste Asiático estão a investir agressivamente emônibus urbanos, frotas elétricas e conectividade intermunicipal. A aquisição de alto volume, a fabricação localizada e os ciclos frequentes de substituição de frota geram uma forte demanda por estruturas de carroceria, quadros, eixos e sistemas de suspensão que estão apoiando o maior impulso de crescimento da região em todo o mundo.

Mercado de chassis e componentes de carroceria de ônibus na China

O mercado da China em 2026 está estimado em cerca de 15,77 mil milhões de dólares, representando uma quota global dominante. O crescimento é impulsionado por enormes frotas de ônibus urbanos, liderança em ônibus elétricos e produção doméstica em alto volume.

Mercado indiano de chassis e componentes de carroceria para ônibus

O mercado da Índia em 2026 está estimado em cerca de 7,42 mil milhões de dólares, emergindo como o mercado de crescimento mais rápido na região. A expansão é apoiada por investimentos em transportes públicos, substituição de frotas, programas de eletrificação e forte presença de OEM nacionais.

Europa

A Europa representa a segunda maior quota de mercado, apoiada por sistemas de transporte público maduros e um forte foco regulamentar nas emissões e na segurança. A região está a testemunhar a substituição constante de frotas antigas de motores de combustão interna por autocarros eléctricos e de baixas emissões, impulsionando a procura por chassis avançados e componentes de carroçaria leves. Espera-se que os investimentos em transporte intermunicipal e transfronteiriço, combinados com padrões de alta qualidade para conforto e segurança dos passageiros, impulsionem o crescimento do mercado regional a um CAGR de 6,5% durante o período de previsão.

Mercado alemão de chassis e componentes de carroceria para ônibus

O mercado alemão em 2026 é estimado em cerca de 1,50 mil milhões de dólares, refletindo uma procura constante. O crescimento é apoiado pela adoção de ônibus elétricos, regulamentações rígidas de segurança e modernização contínua da frota em redes urbanas e intermunicipais.

Mercado de chassis e componentes de carroceria de ônibus no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 1,02 mil milhões de dólares, impulsionado por mandatos de autocarros com emissões zero, financiamento governamental e substituição de frotas antigas de transportes públicos e de autocarros regionais.

América do Norte

A América do Norte é o terceiro maior mercado, impulsionado principalmente pela modernização da frota de transporte público e por programas de financiamento federais e estaduais. A procura é apoiada pela substituição de cidades envelhecidas eônibus escolarfrotas, crescente adoção de ônibus elétricos nos centros urbanos e reforma de veículos existentes. Embora os volumes gerais de ônibus sejam inferiores aos da Ásia-Pacífico e da Europa, o valor mais elevado dos componentes por veículo e os padrões de segurança rigorosos levam a uma demanda consistente por chassis, estruturas de carroceria e componentes de suspensão.

Mercado de chassis e componentes de carroceria de ônibus dos EUA

O mercado dos EUA em 2026 está avaliado em cerca de 0,66 mil milhões de dólares, apoiado pelo financiamento do transporte público, pela eletrificação dos autocarros escolares e pela substituição gradual de frotas envelhecidas de transportes públicos.

Resto do mundo

O mercado do Resto do Mundo, incluindo a América do Sul, o Médio Oriente e África, está a testemunhar um crescimento gradual apoiado pela expansão dos sistemas de transporte urbano e pela melhoria da conectividade rodoviária. Os projectos de trânsito liderados pelo governo, o aumento das viagens intermunicipais e a recuperação do turismo estão a aumentar a procura de autocarros e componentes relacionados. Embora os volumes de compras permaneçam desiguais, a crescente ênfase em estruturas corporais duráveis e econômicas e na montagem localizada está fortalecendo constantemente o crescimento do mercado regional.

CENÁRIO COMPETITIVO

OEMs, fabricantes de ônibus corporais e fornecedores de componentes de nível 1 estão promovendo a competitividade no mercado

O mercado é dominado por OEMs globais estabelecidos e fornecedores de nível 1, como Grupo Volvo, Daimler Truck, Tata Motors, Ashok Leyland, Scania, MAN Truck & Bus, ZF Friedrichshafen, Meritor (Cummins), Hendrickson, Marcopolo e Alexander Dennis. Esses players aproveitam plataformas de chassis integradas, fortes capacidades de engenharia e relacionamentos de longo prazo com autoridades de trânsito e operadores de frota. Seus portfólios abrangem estruturas, eixos, sistemas de suspensão, estruturas de carroceria e montagens modulares, permitindo soluções completas para veículos.

As estratégias competitivas concentram-se cada vez mais em materiais leves, arquiteturas preparadas para ônibus elétricos e projetos modulares para apoiar a personalização e a conformidade regulatória. As parcerias estratégicas com fornecedores de baterias, especialistas em materiais e construtores de carroçarias regionais, juntamente com a expansão e localização de elevada capacidade, estão a reforçar a competitividade global num contexto de crescentes investimentos na electrificação e nos transportes públicos.

LISTA DAS PRINCIPAIS EMPRESAS DO MERCADO DE CHASSIS E COMPONENTES DE CARROÇARIA DE ÔNIBUS PERFILADOS

- Grupo Volvo (Suécia)

- Daimler Truck AG (Alemanha)

- Ashok Leyland Limited (Índia)

- BYD Company Ltda. (China)

- Tata Motors Limitada(Índia)

- Grupo Yutong Co., Ltd (China)

- New Flyer Industries (Canadá)

- Indústrias de ônibus motorizados (EUA)

- Corporação Pássaro Azul(NÓS.)

- Barramento IC(NÓS.)

- Anhui Ankai Automobile Co., Ltd (China)

- Alexander Dennis (Reino Unido)

- Neoplan (Alemanha)

- Plaxton (Inglaterra)

- Solaris Bus & Coach (Polônia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A Ashok Leyland anunciou extensas expansões de capacidade para sua produção de ônibus e veículos comerciais leves, aumentando a produção anual de ônibus de 12.000 para mais de 20.000 unidades por meio de atualizações de instalações em Andhra Pradesh e uma nova fábrica em Lucknow, posicionando a empresa para atender à crescente demanda de chassis e componentes de carroceria. Os investimentos incluem P&D e manufatura avançada, refletindo a confiança no crescimento do mercado a longo prazo.

- Outubro de 2025:A Busworld Europe 2025 apresentou tecnologias de ônibus de última geração, com OEMs globais e fornecedores de nível revelando inovações elétricas, de hidrogênio e de sistemas de transmissão avançados em chassis e sistemas de carroceria, sublinhando o foco da indústria em soluções sustentáveis de transporte público.

- Outubro de 2025:A Scania revelou uma nova plataforma de autocarros e autocarros eléctricos a bateria de piso alto na Busworld Europe, expandindo a sua oferta eléctrica.

- Outubro de 2025:Ashok Leyland garantiu um grande pedido da Empresa de Transporte do Estado de Tamil Nadu para 1.937 ônibus avaliados em US$ 73,96 milhões (INR 669 crore), reforçando sua liderança no fornecimento de chassis de ônibus a diesel BS VI e ônibus de piso baixo totalmente construídos em toda a rede de transporte público do estado. As entregas vão do final de 2025 ao início de 2027, demonstrando a forte demanda por chassis e sistemas de carroceria confiáveis na expansão do transporte de massa na Índia.

- Setembro de 2025:A Volvo Buses lançou um novo chassi de ônibus elétrico Volvo BZR com bateria de até 720 kWh e autonomia de 700 km, permitindo percursos elétricos mais longos e configurações de eixos modulares.

- Abril de 2025:A Scania ampliou seu portfólio de ônibus elétricos a bateria com um chassi elétrico 6×2*4 de três eixos para rotas urbanas/suburbanas.

- Março de 2024:A Volvo Buses lançou sua plataforma global de ônibus elétricos BZR, ampliando sua estratégia de eletrificação com uma plataforma de chassi flexível para aplicações urbanas, intermunicipais e de transporte regional.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,6% de 2025-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por componente

Por tipo de ônibus

Por Propulsão

Por tipo de material

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 39,87 mil milhões de dólares em 2025 e deverá atingir 68,56 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 27,98 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,6% durante o período de previsão.

O segmento de ônibus urbanos/de trânsito liderou o mercado por tipo de ônibus.

Crescentes investimentos em transporte público urbano para impulsionar a demanda de componentes.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco