Tamanho do mercado de componentes interiores de ônibus, análise de participação e indústria, por tipo de material (plásticos e polímeros, metais/compósitos e tecidos e espumas), por aplicação (OEM e pós-venda/substituição), por tipo de ônibus (ônibus urbanos/trânsito, ônibus intermunicipais, ônibus/ônibus de luxo e ônibus escolares), por tipo de componente (sistemas de assentos, sistemas de piso, painéis internos e guarnições, corrimãos e acessórios de segurança e sistemas e módulos internos), e Previsão Regional, 2026-2034

Tamanho do mercado de componentes interiores de ônibus e perspectivas futuras

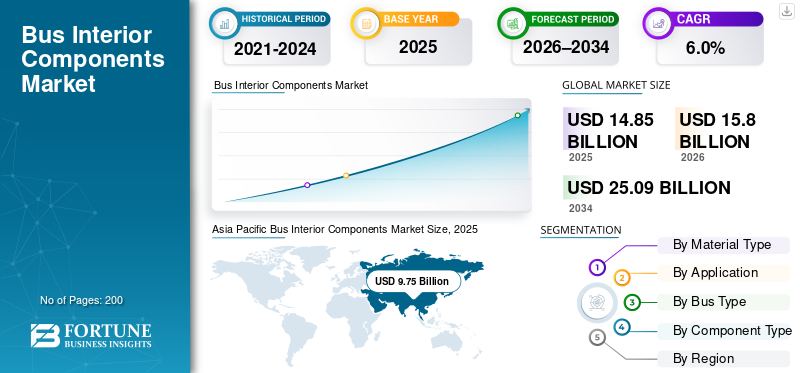

O tamanho do mercado global de componentes interiores de ônibus foi avaliado em US$ 14,85 bilhões em 2025. O mercado deverá crescer de US$ 15,8 bilhões em 2026 para US$ 25,09 bilhões até 2034, exibindo um CAGR de 6,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado de componentes interiores de ônibus com uma participação de mercado de 65,66% em 2025

Os componentes internos dos ônibus compreendem sistemas funcionais e voltados para os passageiros instalados dentro dos ônibus, incluindo assentos, pisos, painéis internos, corrimãos, acessórios de segurança e módulos integrados que melhoram o conforto, a segurança, a durabilidade, a acessibilidade e a eficiência operacional. O aumento dos investimentos em transporte público, a urbanização, os ciclos de substituição de frotas e a crescente adoção deônibus elétricosimpulsionar o mercado global. Regulamentações mais rígidas de segurança e acessibilidade, a demanda por materiais leves e duráveis e a crescente reforma de frotas de ônibus envelhecidas apoiam ainda mais o crescimento sustentado do mercado. Os principais players incluem Adient, Grammer, Faurecia (FORVIA), Toyota Boshoku, Freedman Seating e Yanfeng Automotive Interiors. Estas empresas concentram-se em materiais leves, interiores modulares, designs à prova de fogo e parcerias com OEMs de ônibus para apoiar a inovação interior liderada pela eletrificação.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de componentes internos de ônibus

- Tamanho do mercado em 2025: US$ 14,85 bilhões

- Tamanho do mercado em 2026: US$ 15,8 bilhões

- Tamanho do mercado previsto para 2034: US$ 25,09 bilhões

- CAGR: 6,0% de 2026–2034

- A Ásia-Pacífico dominou o mercado de componentes interiores de ônibus com uma participação de 65,66% em 2025.

- O segmento OEM detinha a liderança do mercado impulsionado pelo aumento da produção de ônibus elétricos e de trânsito.

- O segmento de Sistemas de Pisos dominou devido à alta durabilidade e frequência de substituição.

América do Norte

A América do Norte é o mercado regional que mais cresce, impulsionado pela modernização da frota e pela adoção de ônibus elétricos.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado global em 2025 devido à produção de ônibus em grande escala e aos programas de eletrificação.

Europa

A Europa apresentou um crescimento estável impulsionado pela tecnologia, apoiado pela adoção de autocarros elétricos e a hidrogénio.

NÓS.

O mercado dos EUA atingiu US$ 0,60 bilhão, apoiado pela modernização da frota de transporte público e pela adoção de ônibus elétricos.

Japão

O mercado do Japão foi avaliado em US$ 1,42 bilhão em 2025.

Leia mais

TENDÊNCIAS DE MERCADO DE COMPONENTES INTERIORES DE ÔNIBUS

Eletrificação e integração interna avançada aumentam a demanda de componentes

As tendências do mercado global são cada vez mais moldadas pela eletrificação dos autocarros e pela integração de sistemas interiores avançados. À medida que os OEMs de ônibus fazem a transição de frotas tradicionais a diesel para plataformas elétricas a bateria e com emissão zero, a demanda por sistemas atualizados de assentos de ônibus, pisos leves, displays digitais, módulos HVAC e recursos de segurança integrados está ganhando força. Os ônibus eletrificados exigem montagens internas mais sofisticadas para gerenciamento térmico,bateriaisolamento e conforto dos passageiros, aumentando o valor do conteúdo interior por veículo. OEMs e fornecedores estão inovando para projetar interiores modulares que suportam embalagens de trem de força elétrico e interfaces de passageiros de próxima geração. A tendência reflete uma mudança holística nas estratégias de design de ônibus em direção a interiores com emissão zero e prontos para infoentretenimento, impulsionados pelas prioridades de sustentabilidade e experiência do passageiro.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Políticas governamentais de eletrificação aceleram a adoção de componentes internos

Políticas governamentais de apoio e investimentos em infraestrutura para eletrificar o transporte público pesado são os principais impulsionadores do crescimento do mercado de componentes interiores de ônibus. Os mandatos regulamentares para reduzir as emissões de carbono e melhorar a qualidade do ar urbano estão a acelerar a substituição de autocarros a diesel por modelos eléctricos, aumentando a procura de componentes interiores adaptados a estas frotas modernas. Os programas de electrificação estimulam a aquisição de novos autocarros com sistemas interiores avançados que melhoram a acessibilidade, os padrões de segurança e o conforto dos passageiros. Essa tendência reforça a produção OEM e a demanda de retrofit do mercado de reposição para assentos, pisos e módulos de controle integrados. O ímpeto político harmoniza-se com esforços mais amplos de modernização dos transportes públicos, garantindo a continuidade da procura a longo prazo de componentes alinhados com tecnologias de emissões zero.

- Em Novembro de 2025, previa-se que a penetração do autocarro eléctrico na Índia aumentaria significativamente, impulsionada por esquemas governamentais de apoio, como o PM E-DRIVE, e investimentos governamentais emtransporte públicoNo entanto, gargalos na entrega e restrições de fornecimento retardaram a adoção.

RESTRIÇÕES DE MERCADO

Gargalos na cadeia de suprimentos e atrasos em componentes limitam a expansão do mercado

O mercado enfrenta restrições causadas por gargalos na cadeia de abastecimento que afetam as entregas de subconjuntos críticos e ônibus completos. Os fornecedores de componentes, especialmente para autocarros eléctricos, enfrentam escassez de baterias, electrónica especializada e peças importadas para grupos motopropulsores, atrasando as entregas de novos autocarros e as instalações interiores. Atrasos no atendimento de pedidos de ônibus restringem o planejamento da produção OEM e retardam o aumento de componentes internos, especialmente em regiões que estão expandindo a adoção de ônibus elétricos. Prazos de entrega estendidos para componentes internos reduzem a flexibilidade para atualizações de frota e modernizações de pós-venda. Estas limitações de oferta também restringem os intervenientes regionais mais pequenos e atrasam a implantação de tecnologias interiores avançadas, potencialmente abrandando o crescimento a curto prazo face às expectativas crescentes de electrificação.

OPORTUNIDADES DE MERCADO

Urbanização e modernização de frota abrem crescimento para interiores modulares

A rápida urbanização e a expansão associada dos transportes públicos apresentam oportunidades significativas para os fornecedores de componentes interiores de autocarros. À medida que as cidades das economias emergentes e desenvolvidas investem em frotas de transporte público modernas para reduzir o congestionamento e as emissões, aumenta a necessidade de interiores atualizados, criando procura por assentos modulares e duráveis, pisos avançados e sistemas integrados de segurança e infoentretenimento. Os programas de modernização da frota incentivam a modernização dos autocarros mais antigos com módulos interiores mais recentes para prolongar a vida útil e melhorar o conforto dos passageiros. Há outras oportunidades na concepção de interiores para conformidade com a acessibilidade, tais como sistemas de segurança para cadeiras de rodas e soluções de assentos prioritários. Os fornecedores que alinham as ofertas com os planos de mobilidade urbana poderão capturar um crescimento incremental à medida que o volume de passageiros urbanos e as expectativas de conforto aumentam.

DESAFIO DE MERCADO

Confiabilidade operacional e falhas técnicas afetam as taxas de adoção

Os desafios de confiabilidade operacional e as taxas de falhas técnicas em ônibus avançados representam um desafio significativo para o mercado. Os novos autocarros eléctricos e os seus sistemas eléctricos complexos sofrem por vezes avarias frequentes, o que pode diminuir a confiança dos operadores de frota e atrasar as actualizações ou substituições dos sistemas interiores. As elevadas exigências de manutenção e as interrupções técnicas podem desviar as prioridades de investimento da frota das melhorias interiores para a estabilidade operacional central. Estes desafios complicam o planeamento dos custos do ciclo de vida e atrasam a implantação de módulos interiores da próxima geração, restringindo assim o crescimento do mercado. A indústria deve abordar estas questões de desempenho através de testes melhorados, garantia de qualidade e melhorias na durabilidade dos componentes para sustentar a expansão a longo prazo do mercado interior.

- Em outubro de 2025, Bengaluru relatou mais de 13.000 avarias na sua frota de autocarros elétricos ao longo de 2,5 anos, destacando preocupações de fiabilidade operacional que afetam a confiança nos investimentos na frota e nos componentes interiores.

Análise de Segmentação

Por tipo de material

O segmento de plásticos e polímeros domina devido às propriedades leves e flexibilidade de design

Com base no tipo de material, o mercado é segmentado emplásticose polímeros, metais e compósitos e tecidos e espumas.

Entre estes, os plásticos e polímeros dominam devido às suas propriedades de leveza, flexibilidade de design nos projetistas de assentos, resistência à corrosão e conformidade com padrões retardadores de fogo. Esses materiais são amplamente utilizados em tipos de assentos, painéis internos, conchas de assentos, camadas de piso, dutos HVAC e caixas de iluminação. A crescente adoção de autocarros elétricos fortalece ainda mais a procura, à medida que os OEM se concentram na redução do peso dos veículos para melhorar a autonomia e a eficiência energética. A facilidade de produção em massa e os custos mais baixos do ciclo de vida também fazem dos plásticos e polímeros a escolha preferida para interiores de ônibus urbanos e de trânsito de alto volume no mercado global.

- Em julho de 2023, a Comissão Europeia reforçou a segurança contra incêndios e as normas de conformidade de materiais para interiores de veículos, incentivando uma utilização mais ampla de materiais interiores certificados à base de polímeros.

O segmento de tecidos e espumas deverá crescer a um CAGR de 10,0% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de ônibus

A alta densidade de passageiros e a utilização frequente impulsionam o domínio do segmento de ônibus urbano/de trânsito

Com base no tipo de ônibus, o mercado é segmentado em ônibus urbanos/de trânsito, ônibus intermunicipais, ônibus/ônibus de luxo e ônibus escolares.

Os ônibus urbanos/de trânsito dominam a demanda por componentes internos devido aos seus altos volumes de produção, layouts internos densos e uso diário intensivo. Esses ônibus exigem assentos, pisos, corrimãos e acessórios de segurança extensos para apoiar passageiros em pé e ciclos de embarque frequentes. As iniciativas de electrificação urbana aumentam ainda mais o valor dos espaços interiores à medida que são adoptados novos layouts e sistemas modulares. As elevadas taxas de desgaste também levam a atualizações interiores frequentes, reforçando a procura tanto nos canais OEM como nos canais de substituição para este segmento.

- Em junho de 2024, a Agência Internacional de Energia informou queônibus urbanosfoi responsável pela maioria das implantações globais de ônibus elétricos, impulsionadas por políticas de descarbonização urbana.

O segmento de ônibus intermunicipais deverá crescer a um CAGR de 8,3% no período de previsão.

Por aplicativo

O aumento dos volumes de produção de ônibus sustenta a liderança do segmento OEM

Com base na aplicação, o mercado é segmentado em OEM e pós-venda/substituição.

O segmento OEM domina o mercado, impulsionado pela produção contínua de novos ônibus para transporte urbano, transporte escolar e mobilidade intermunicipal. Os programas de expansão e electrificação da frota financiados pelo governo estão a aumentar a aquisição de novos autocarros, aumentando directamente a procura de componentes interiores instalados de fábrica. As instalações OEM garantem qualidade padronizada, conformidade regulatória e integração com a arquitetura do veículo. À medida que os ônibus elétricos e de piso baixo exigem layouts interiores redesenhados, os OEMs adquirem cada vez mais assentos, pisos e módulos internos integrados avançados, fortalecendo a participação deste segmento na receita geral do mercado.

- Em março de 2024, a Administração Federal de Trânsito dos EUA anunciou alocações de financiamento adicionais para aquisição de ônibus com emissão zero no âmbito de programas de transporte público.

O segmento de reposição/substituição deverá crescer a um CAGR de 8,7% durante o período de previsão.

Por tipo de componente

Ciclos de durabilidade e substituição fortalecem a liderança no segmento de sistemas de pisos

Com base no tipo de componente, o mercado é segmentado em sistemas de assentos, sistemas de piso, painéis e acabamentos internos, corrimãos e acessórios de segurança e sistemas e módulos internos.

Os sistemas de piso dominam o cenário de componentes devido à sua presença universal em todos os tipos de ônibus e à alta frequência de substituição. O piso dos ônibus deve suportar tráfego intenso de pedestres, umidade e condições operacionais adversas, especialmente em ônibus urbanos e escolares. Materiais como PVC,borracha, e laminados compostos são amplamente utilizados por sua durabilidade e propriedades antiderrapantes. Os requisitos de higiene e os programas de renovação impulsionam ainda mais a procura recorrente, tornando os sistemas de pavimentos um contribuidor consistente de receitas em aplicações OEM e pós-venda.

- Em setembro de 2023, a Transport for London atualizou suas diretrizes de reforma de ônibus, enfatizando padrões de pisos antiderrapantes e fáceis de limpar e assentos padrão.

O segmento de sistemas e módulos interiores deverá crescer a um CAGR de 7,7% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE COMPONENTES INTERIORES DE ÔNIBUS

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e resto do mundo.

Ásia-Pacífico

Asia Pacific Bus Interior Components Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina a participação global no mercado de componentes interiores de ônibus devido à sua enorme base de produção de ônibus, extensos programas de eletrificação e expansão das redes de trânsito urbano. A alta demanda de OEM é impulsionada pelos ônibus urbanos e de trânsito, enquanto materiais econômicos dominam os interiores. A região beneficia de uma produção orientada para a escala e de fortes investimentos em transportes públicos liderados pelo governo.

Mercado de componentes internos de ônibus da China

A China lidera globalmente com uma participação de 54,9%, apoiada pela produção e implantação de ônibus elétricos em grande escala. A demanda por componentes internos enfatiza plásticos leves, módulos internos integrados e sistemas de assentos padronizados para apoiar a fabricação em alto volume.

Mercado de componentes internos de ônibus da Índia

O mercado da Índia está se expandindo rapidamente com um CAGR de 9,6%, devido aos crescentes projetos de trânsito urbano e à crescente demanda porônibus escolares. Os interiores orientados pelos OEM dominam, com a crescente demanda por assentos, pisos e acessórios de segurança duráveis em ônibus urbanos e intermunicipais.

Mercado de componentes internos de ônibus do Japão

O Japão se concentra em interiores de ônibus duráveis e de alta qualidade, com forte ênfase no conforto e na confiabilidade dos passageiros. A demanda é impulsionada por sistemas de assentos tecnologicamente avançados, materiais premium e módulos internos projetados com precisão. O Japão foi avaliado em 1,42 mil milhões de dólares em 2025.

América do Norte

A América do Norte é o mercado regional de crescimento mais rápido para componentes interiores de autocarros, impulsionado por ciclos acelerados de substituição de frotas, pela crescente adopção de autocarros eléctricos e pelo forte apoio de financiamento público à modernização do transporte urbano. A região mostra uma demanda crescente por sistemas de assentos compatíveis, pisos antiderrapantes, interiores modulares e acessórios de segurança com foco na acessibilidade. A crescente renovação de frotas antigas fortalece ainda mais a procura no mercado pós-venda, particularmente nos segmentos de autocarros urbanos e escolares.

Mercado de componentes internos de ônibus dos EUA

O mercado dos EUA lidera com um valor de 0,60 mil milhões de dólares, a América do Norte devido às atualizações da frota de trânsito em grande escala e à rápida adoção de autocarros elétricos. A demanda está concentrada em assentos, pisos e módulos internos integrados instalados por OEM, apoiados por programas federais de trânsito com emissão zero e regulamentações rígidas de acessibilidade. O mercado de reposição está se expandindo à medida que as agências de transporte público prolongam a vida útil da frota por meio de reformas internas.

Europa

A Europa apresenta um crescimento estável e impulsionado pela tecnologia no mercado, apoiado por mandatos de renovação da frota, regulamentos de segurança e pela crescente penetração de autocarros elétricos e a hidrogénio. A demanda por componentes internos enfatiza materiais resistentes ao fogo, levescompósitose recursos de conforto dos passageiros de alta qualidade. A procura liderada pelos OEM domina, com o crescimento seletivo do mercado de pós-venda ligado a programas de renovação.

Mercado de componentes internos de ônibus da Alemanha

A Alemanha é um dos principais contribuintes, impulsionada por uma CAGR de 6,5%, pela produção avançada de autocarros e pela adoção precoce de autocarros elétricos e a hidrogénio da próxima geração. A demanda interna concentra-se em assentos premium, pisos avançados e módulos integrados de cabine do motorista alinhados com altos padrões técnicos.

Mercado de componentes internos de ônibus do Reino Unido

Atualizações em grande escala de ônibus urbanos e metas de frota com emissão zero impulsionam o mercado do Reino Unido. A procura centra-se em sistemas de assentos duráveis, pisos de fácil manutenção e painéis interiores modulares, apoiados por transporte públicodescarbonizaçãoiniciativas. Reino Unido avaliado em 0,28 mil milhões de dólares em 2025.

Resto do mundo

O resto do mercado mundial apresenta um crescimento moderado mas constante, apoiado pela urbanização e pela melhoria gradual dos transportes públicos na América Latina, no Médio Oriente e em África. A procura favorece componentes interiores duradouros e económicos, com oportunidades crescentes de renovação e substituição à medida que as frotas envelhecem. A procura de OEM permanece dominante, enquanto o crescimento do mercado de pós-venda se fortalece nas frotas urbanas de alta utilização.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Materiais leves, projetos modulares e parcerias OEM definem a competitividade dos componentes internos de ônibus

O mercado global é moldado pela crescente ênfase em materiais leves, arquiteturas interiores modulares e pela estreita colaboração entre OEMs de ônibus e fornecedores de componentes. Jogadores líderes como Adient, Grammer, FORVIA (Faurecia), Toyota Boshoku, Freedman Seating, Yanfeng Automotive Interiors e Kiel Group competem por meio de sistemas de assentos duráveis, soluções avançadas de piso, painéis internos à prova de fogo e módulos internos integrados. As empresas se concentram em melhorar a durabilidade do ciclo de vida, a facilidade de manutenção e a conformidade com regulamentações rigorosas de segurança e acessibilidade. A vantagem competitiva é fortalecida por meio de fabricação localizada, contratos de fornecimento OEM de longo prazo e recursos de personalização para ônibus urbanos, intermunicipais e elétricos. Os fornecedores também estão investindo em materiais sustentáveis, redução de peso e plataformas modulares de produtos para apoiar a eletrificação da frota e a procura de renovação. Parcerias estratégicas com fabricantes de ônibus e autoridades de trânsito permitem a adoção mais rápida de soluções internas padronizadas, porém flexíveis, em frotas globais de transporte público.

LISTA DAS PRINCIPAIS EMPRESAS DE COMPONENTES INTERIORES DE ÔNIBUS PERFILADAS

- Adient plc(Irlanda)

- Grammer AG (Alemanha)

- Faurecia SE – Grupo FORVIA (França)

- Corporação Toyota Boshoku(Japão)

- Freedman Seating Company (EUA)

- Grupo Kiel (Alemanha)

- Assentos automotivos RECARO(Alemanha)

- Harita Seating Systems Ltd. (Índia)

- Lazzerini Srl (Itália)

- USSC Group Inc. (EUA)

- Continental AG – Soluções Interiores e HMI (Alemanha)

- Soluções de mobilidade Bosch(Alemanha)

- Grupo Fainsa (Espanha)

- Grupo Trapézio (Canadá)

- Grupo de Tecnologia Luminator (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026: A B-Style introduziu o B-Safe, um sistema de apoio de cabeça e costas para veículos B-Active acessíveis a cadeiras de rodas, concebido para melhorar a estabilidade e protecção dos passageiros durante travagens ou impactos repentinos. O lançamento reflete a crescente ênfase em acessórios de segurança internos com foco na acessibilidade e componentes de assentos especializados, como assentos reclináveis em trânsito e frotas de ônibus adaptadas.

- Novembro de 2025: A Prima Industries revelou o INSTATOP, um sistema de botões sem fio para ônibus urbanos apresentado na Busworld Europe 2025. Projetado para simplificar a instalação e aumentar a flexibilidade em comparação com os tradicionais botões de parada com fio, o produto atende à demanda por módulos internos, especialmente durante reformas, onde o tempo de religação e o tempo de inatividade afetam fortemente a economia da frota.

- Outubro de 2025: A Compin Fainsa anunciou que apresentaria um novo assento de ônibus no Busworld 2025 (Bruxelas), destacando os ciclos contínuos de atualização de produtos em interiores de ônibus premium. O foco em assentos de próxima geração apoia aplicações rodoviárias e interurbanas de maior valor, onde o conforto, a ergonomia e a otimização de peso influenciam cada vez mais as decisões de fornecimento de OEM.

- Outubro de 2025: O Grupo NFI e a GILLIG formaram uma joint venture 50/50 para adquirir os ativos da American Seating, um importante produtor de assentos para ônibus de transporte público e ônibus. A medida teve como objetivo fortalecer a continuidade do fornecimento de assentos, apoiar a execução do backlog e investir na recuperação operacional, impactando diretamente uma categoria central de componentes internos de ônibus.

- Junho de 2025: A Camira lançou a sua coleção SEAQUAL, posicionando-a como um tecido de transporte interior feito a partir de resíduos plásticos marinhos reciclados, alinhado com os objetivos de sustentabilidade no interior de autocarros. O lançamento apoia programas de OEM e de retrofit que buscam materiais de menor impacto para estofamento de assentos, ao mesmo tempo que atendem às expectativas de durabilidade e segurança no transporte público.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,0% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de material, aplicação, tipo de barramento, tipo de componente e região |

| Por tipo de material |

|

| Por aplicativo |

|

| Por tipo de ônibus |

|

| Por tipo de componente |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 14,85 mil milhões de dólares em 2025 e deverá atingir 25,09 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 9,75 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 6,0% durante o período de previsão.

O segmento OEM liderou a participação de mercado no segmento de aplicações.

As políticas governamentais de electrificação aceleram a adopção de componentes interiores.

Os principais players do mercado incluem Adient, Grammer, Faurecia (FORVIA), Toyota Boshoku e Freedman Seating.

A Ásia-Pacífico foi responsável pela maior participação do mercado em 2025.

América do Norte, Europa, Ásia-Pacífico e outras regiões do mundo são consideradas no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco