Tamanho do mercado de gerenciamento de pegada de carbono, análise de participação e indústria, por oferta (soluções e serviços), por implantação (no local e nuvem), por tamanho da organização (grandes empresas e pequenas e médias empresas (PMEs)), por aplicação (energia e serviços públicos, fabricação, transporte, saúde e produtos farmacêuticos, entre outros) e previsão regional, 2026-2034

Tamanho do mercado de gestão da pegada de carbono e perspectivas futuras

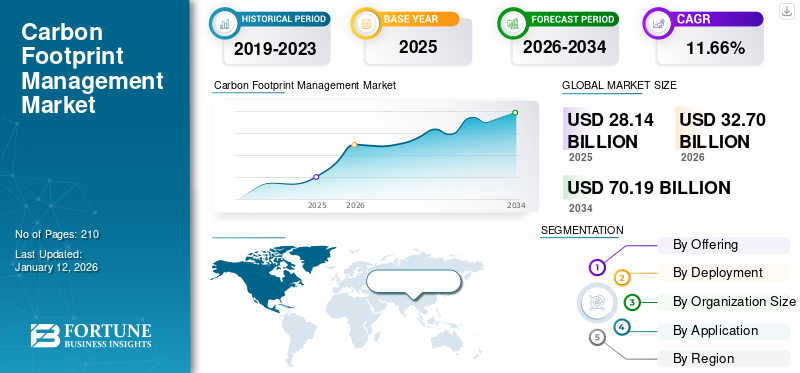

O tamanho global do mercado de gestão da pegada de carbono foi avaliado em US$ 28,14 bilhões em 2025 e deve crescer de US$ 32,7 bilhões em 2026 para US$ 70,19 bilhões até 2034, exibindo um CAGR de 10,02% durante o período de previsão. Além disso, a América do Norte é responsável pela maior participação nas receitas do mercado devido à presença de regulamentações rigorosas sobre emissões de carbono na região. A América do Norte dominou o mercado de gestão da pegada de carbono com uma participação de mercado de 30,62% em 2025.

O mercado de gestão da pegada de carbono refere-se ao ecossistema de tecnologias, plataformas de software e serviços profissionais projetados para medir, monitorar, analisar e reduzir as emissões de gases de efeito estufa (GEE) geradas pelas organizações em suas operações, cadeias de suprimentos e ciclos de vida dos produtos.

O crescimento do mercado é impulsionado por uma confluência de mandatos regulatórios que exigem relatórios de carbono, crescentes compromissos corporativos com a sustentabilidade e iniciativas ESG, e aumento da demanda dos investidores e das partes interessadas por dados ambientais transparentes relacionados a edifícios industriais e comerciais. Os principais aceleradores incluem avanços tecnológicos como IA e grandesanálise de dados, que permitem um acompanhamento e uma gestão mais precisos das emissões, juntamente com a crescente consciencialização global sobre as alterações climáticas e a responsabilidade corporativa associada pelas emissões.

- De acordo com a Agência Europeia do Ambiente (AEA), a União Europeia alcançou uma redução de 8,3% nas emissões de gases com efeito de estufa em 2023, a maior queda anual em décadas (excluindo 2020), elevando as emissões para 37% abaixo dos níveis de 1990, enquanto a economia da UE cresceu 68%.

SAP SE é uma empresa proeminente no mercado de gerenciamento de pegada de carbono (CFM), oferecendo um conjunto abrangente de soluções centradas em Enterprise Resource Planning (ERP) baseadas em nuvem. Sua posição é apoiada por fortes classificações de analistas, integrações estratégicas de produtos e sua capacidade de ajudar grandes e pequenas empresas a gerenciar requisitos complexos de contabilidade e relatórios de carbono.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de gestão da pegada de carbono

- Tamanho do mercado em 2025: US$ 28,14 bilhões

- Tamanho do mercado em 2026: US$ 32,7 bilhões

- Tamanho do mercado previsto para 2034: US$ 70,19 bilhões

- CAGR: 10,02% de 2026–2034

- A América do Norte dominou o mercado de gestão da pegada de carbono com uma participação de 30,62% em 2025.

- Espera-se que o segmento de soluções detenha uma participação de mercado de 62,92% em 2026.

- O segmento de implantação em nuvem deverá capturar uma participação de mercado de 57,21% em 2026.

Europa

A Europa foi avaliada em 10,51 mil milhões de dólares em 2025 e deverá atingir 12,10 mil milhões de dólares em 2026, apoiada pelo Pacto Ecológico da UE e pelos mandatos de comunicação de emissões.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 6,59 mil milhões de dólares em 2025 e deverá atingir 7,73 mil milhões de dólares em 2026, impulsionada pela aceleração de iniciativas de descarbonização e investimentos na transição energética.

América do Norte

A América do Norte foi avaliada em 8,62 mil milhões de dólares em 2025 e deverá atingir 10,10 mil milhões de dólares em 2026, impulsionada por regulamentações rigorosas sobre carbono e requisitos obrigatórios de divulgação climática.

NÓS.

Prevê-se que o mercado dos EUA atinja 7,51 mil milhões de dólares em 2026, apoiado pelos requisitos de divulgação climática da SEC e pelas iniciativas de redução de carbono.

Japão

Prevê-se que o mercado do Japão atinja 1,10 mil milhões de dólares em 2026, impulsionado pelo aumento dos compromissos de sustentabilidade empresarial e dos programas de eficiência energética.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Regulamentações globais rigorosas e mandatos de divulgação estão impulsionando o crescimento do mercado

O mercado está a registar um forte crescimento à medida que governos e organismos reguladores impõem regras mais rigorosas em matéria de divulgação de emissões e relatórios climáticos a nível mundial. Políticas como a Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) da União Europeia, os requisitos de divulgação climática da Comissão de Valores Mobiliários dos EUA (SEC) e os compromissos líquidos zero específicos de cada país estão a forçar as organizações de todos os setores a adotar soluções avançadas de gestão de carbono. Estes mandatos garantem que as empresas monitorizam, verificam e divulgam as suas emissões de gases com efeito de estufa com maior transparência e responsabilização.

- Em julho de 2024, a Índia adotou regulamentos detalhados para o seu mercado de carbono de conformidade planeado no âmbito do Esquema de Comércio de Créditos de Carbono (CCTS). Estas regulamentações constituem um passo fundamental no estabelecimento de um mercado interno de carbono estruturado para o controlo e comércio de emissões.

A conformidade tornou-se uma necessidade comercial fundamental para evitar penalidades financeiras, riscos de reputação e acesso restrito ao capital. Como resultado, as empresas estão a investir fortemente em software de monitorização de carbono e em serviços de consultoria, impulsionando uma procura sustentada do mercado.

Avanços tecnológicos e automação no rastreamento de emissões para impulsionar o crescimento do mercado

A adoção de tecnologias avançadas, comointeligência artificial (IA),aprendizado de máquina, Internet das Coisas (IoT) e blockchain estão revolucionando o mercado. Estas inovações estão a permitir que as organizações automatizem a recolha de dados de emissões, integrem a monitorização em tempo real e melhorem a precisão na contabilização do carbono. Sensores inteligentes, dispositivos conectados e gêmeos digitais permitem que as empresas meçam com precisão o uso de energia, as emissões de transporte e os impactos na cadeia de abastecimento.

A análise orientada por IA ajuda ainda mais a identificar ineficiências, prever tendências de emissões e recomendar estratégias de redução. O Blockchain está sendo cada vez mais usado para fornecer registros seguros, transparentes e verificáveis para créditos e compensações de carbono. Ao reduzir processos manuais, minimizar erros e garantir a conformidade com os padrões globais, a automação tecnológica está tornando a gestão de carbono mais escalável, eficiente e acessível, impulsionando significativamente o crescimento do mercado de gestão da pegada de carbono.

RESTRIÇÕES DE MERCADO

Altos custos de implementação e manutenção restringem o crescimento do mercado

A adoção de soluções de gestão da pegada de carbono requer frequentemente investimentos significativos em software, consultoria, formação e manutenção contínua. Para muitas organizações, especialmente pequenas e médias empresas (PME), estes custos criam barreiras à entrada, apesar da pressão regulamentar. Além disso, a integração destes sistemas com plataformas empresariais existentes acrescenta despesas adicionais. Embora as grandes empresas possam absorver esses custos, os orçamentos limitados das empresas mais pequenas atrasam a adopção generalizada, tornando a acessibilidade económica uma restrição crítica ao crescimento global do mercado.

OPORTUNIDADES DE MERCADO

Expansão da remoção de carbono e integração de compensação para criar oportunidades de mercado

O futuro do mercado reside na expansão da integração com mecanismos de remoção e compensação de carbono. As organizações procuram cada vez mais soluções que não apenas rastreiem as emissões, mas também se conectem com projetos de captura, utilização e armazenamento de carbono (CCUS) ou mercados de compensação verificados. Isso cria oportunidades para plataformas que oferecem medição, redução e neutralização de funcionalidade de ponta a ponta. Ao permitir transações de compensação transparentes e verificáveis, esses sistemas ajudarão as empresas a alcançar compromissos líquidos zero e a conformidade regulamentar de forma eficiente.

- Por exemplo, em Outubro de 2025, a Duke Energy anunciou o seu plano de redução de carbono para 2025 na Carolina do Norte, empurrando grandes projectos de energias renováveis e desactivações de centrais a carvão para a década de 2040. Quase dobra bateriaarmazenamento, planeja mais usinas de gás natural e espera que as emissões atinjam o pico em 2036, antes de diminuir em 2050.

DESAFIOS DO MERCADO

Os processos de coleta e integração de dados são os principais desafios do mercado

Um dos principais desafios do mercado é a dificuldade de recolha e integração de dados precisos sobre emissões em diversas operações e cadeias de abastecimento. Muitas organizações dependem de relatórios manuais ou de sistemas fragmentados, levando a inconsistências e erros. A infraestrutura digital limitada e a falta de padronização complicam ainda mais a integração perfeita, afetando a contabilidade e a conformidade confiáveis do carbono.

TENDÊNCIAS DE MERCADO DE GESTÃO DA PEGADA DE CARBONO

Integração de monitoramento em tempo real e análise preditiva emergindo como uma tendência chave

O mercado está adotando cada vez mais o monitoramento em tempo real e a análise preditiva para melhorar o rastreamento de emissões e a tomada de decisões. Com o uso de sensores IoT, dispositivos conectados e ferramentas alimentadas por IA, as organizações podem coletar dados precisos sobre uso de energia, logística e cadeias de fornecimento instantaneamente.

- Em julho de 2024, o satélite MicroCarb lançou o primeiro satélite de alta precisãodióxido de carbonomonitoramento por satélite. Desenvolvido pelo CNES francês e pela Agência Espacial do Reino Unido, mapeia as emissões e absorção globais de CO2 com uma precisão sem precedentes, auxiliando no acompanhamento das alterações climáticas e nos esforços políticos.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DAS TARIFAS

O impacto das tarifas no mercado global inclui o aumento dos custos de importação de componentes essenciais, como sensores e software, o que poderá abrandar a adoção devido a preços mais elevados e a perturbações nas cadeias de abastecimento. As tarifas podem causar atrasos nos cronogramas dos projetos e empurrar as empresas para a produção nacional, levando a investimentos e complexidade adicionais. As tensões comerciais e as medidas retaliatórias poderão prejudicar a cooperação internacional, que é vital para acelerar os investimentos em energias limpas e a ação climática. Embora as tarifas possam inicialmente reduzir as emissões de carbono através do abrandamento da actividade económica, os impactos a longo prazo podem dificultar a implantação de tecnologias limpas e os esforços globais de redução de emissões.

ANÁLISE DE SEGMENTAÇÃO

Ao oferecer

Espera-se que as soluções dominem o mercado devido à crescente demanda por análise preditiva

Com base na oferta, o mercado é segmentado em soluções e serviços.

Em 2026, as soluções deverão dominar o mercado com uma quota de mercado de 62,92%. A procura por soluções de gestão da pegada de carbono está a aumentar à medida que as empresas dão prioridade ao acompanhamento transparente das emissões, à conformidade com as regulamentações climáticas globais e à elaboração de relatórios ESG. Ferramentas de software avançadas permitem monitoramento preciso, análise preditiva e integração com sistemas empresariais, gerando eficiência, economia de custos e crescimento sustentável em todos os setores em todo o mundo.

- Em junho de 2025, a Thrust Carbon lançou o NetZero Forecaster, uma ferramenta dinâmica que ajuda as organizações a planejar e modelar estrategicamente caminhos para emissões líquidas zero em viagens de negócios. Integra dados de emissões em tempo real, testa estratégias de redução de carbono, prevê custos e aumenta a confiança das partes interessadas sem consultores externos.

Além disso, espera-se que os serviços cresçam a uma CAGR de 7,30%. A procura por serviços de gestão da pegada de carbono está a crescer à medida que as organizações procuram orientação especializada em auditoria de emissões, relatórios e desenvolvimento de estratégias.

Por implantação

Espera-se que a nuvem domine o mercado devido à crescente demanda por soluções de monitoramento remoto de carbono

Com base na implantação, o mercado é segmentado em local e nuvem.

Em 2026, espera-se que a nuvem domine o mercado com uma participação de mercado de gestão da pegada de carbono de 57,21%. As plataformas em nuvem permitem integração de dados em tempo real, colaboração entre operações globais e relatórios automatizados, permitindo que organizações de todos os tamanhos aumentem a transparência, simplifiquem a conformidade e alcancem metas de sustentabilidade com maior flexibilidade.

- Em maio de 2025, a Microsoft lançou novas soluções de sustentabilidade na sua plataforma cloud Azure para ajudar os utilizadores a gerir e reduzir a sua pegada de carbono. Estas incluem a análise de emissões de carbono nas Migrações para Azure para planeamento de migração e uma funcionalidade de otimização de carbono para monitorização contínua de emissões e recomendações de redução orientadas por IA.

O mercado está testemunhando um crescimento significativo na implantação local, impulsionado por grandes empresas que priorizam a segurança dos dados, a conformidade regulatória e soluções personalizadas para gerenciar dados complexos e sensíveis de emissões em todas as operações.

Por tamanho da organização

Espera-se que grandes empresas dominem o mercado devido aos compromissos líquidos zero serem de grande escala

Com base no tamanho da organização, o mercado é segmentado em grandes empresas e pequenas e médias empresas (PMEs).

Em 2026, as grandes empresas deverão dominar o mercado com uma quota de mercado de 64,46%. As grandes empresas estão a impulsionar uma procura significativa no mercado, à medida que enfrentam obrigações regulamentares mais rigorosas, escrutínio dos investidores e compromissos globais de emissões líquidas zero.

- Em setembro de 2024, a Sage lançou uma API de medição de carbono para ajudar os bancos a apoiar os clientes PME a atingirem emissões líquidas zero. Integra-se com software de contabilidade para PMEs usando IA/ML para relatórios simplificados e facilita empréstimos verdes, ajudando a reduzir as emissões financiadas pelos bancos.

Além disso, as pequenas e médias empresas (PMEs) emergiram como o segmento de crescimento mais rápido, com um CAGR de 14,63%. Soluções acessíveis de gestão de carbono baseadas na nuvem e serviços de consultoria estão tornando o rastreamento de emissões acessível, permitindo que as PME cumpram metas de sustentabilidade, atraiam parceiros ecologicamente conscientes e aumentem a competitividade nos mercados globais.

Por aplicativo

Segmento de manufatura dominará o mercado devido às metas de emissões de carbono dos processos de produção globalmente

Com base na aplicação, o mercado é amplamente categorizado em energia e utilidades, manufatura, transporte, saúde eprodutos farmacêuticose outros.

A manufatura representou o maior mercado, com 32,26% em 2024. Com alta intensidade de carbono nos processos de produção, os fabricantes aproveitam ferramentas avançadas para monitoramento em tempo real, análises preditivas e relatórios, impulsionando a eficiência operacional e, ao mesmo tempo, alinhando-se com a sustentabilidade e os compromissos líquidos zero.

- Em setembro de 2024, a Glassdome e a LG Electronics lançaram um projeto usando a plataforma SaaS da Glassdome para cálculo da pegada de carbono do produto (PCF) e verificação ISO 14067. A plataforma utiliza dados reais da fábrica para simplificar a monitorização e a conformidade das emissões, apoiando os objetivos de neutralidade de carbono da cadeia de abastecimento automóvel.

O sector dos transportes está a testemunhar o crescimento mais rápido na adopção da gestão da pegada de carbono, impulsionado pelo aumento dos custos dos combustíveis, padrões de emissões mais rigorosos e objectivos de descarbonização da cadeia de abastecimento. As empresas estão a aproveitar ferramentas de monitorização para otimizar rotas, reduzir emissões e cumprir compromissos de sustentabilidade.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE GESTÃO DA PEGADA DE CARBONO

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Carbon Footprint Management Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte contribuiu com aproximadamente 8,62 mil milhões de dólares para o mercado global em 2025, representando uma participação de 30,62%, e deverá atingir 10,1 mil milhões de dólares em 2026. Os requisitos de divulgação climática da Comissão de Valores Mobiliários dos EUA (SEC), os mecanismos de precificação do carbono do Canadá e as políticas a nível estatal na Califórnia e em Nova Iorque estão a impulsionar a contabilidade obrigatória do carbono e a elaboração de relatórios transparentes. OEstados Unidosespera-se que o mercado atinja US$ 7,51 bilhões até 2026.

- Em Janeiro de 2025, o Departamento de Energia dos EUA anunciou até 100 milhões de dólares em financiamento para projectos de conversão de carbono à escala piloto. Estes projetos centram-se em tecnologias que convertem o CO2 capturado em produtos sustentáveis, como combustíveis, produtos químicos e materiais de construção, através de vias biológicas, catalíticas e de mineralização. Espera-se que tais desenvolvimentos alimentem o crescimento do mercado nos próximos anos.

Europa

Em 2025, o mercado europeu situou-se em 10,51 mil milhões de dólares, representando 37,37% da procura global, e prevê-se que cresça para 12,1 mil milhões de dólares em 2026. A União Europeia lidera a nível mundial com regulamentações como a Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD), o Acordo Verde da UE e o Sistema de Comércio de Emissões da UE (ETS). Estas estruturas obrigam as empresas a medir, divulgar e reduzir as emissões, impulsionando significativamente a procura por soluções de gestão de carbono. OReino Unidomercado deverá atingir US$ 2,37 bilhões até 2026, e oAlemanhaespera-se que o mercado atinja US$ 3,18 bilhões até 2026.

Ásia-Pacífico

A região Ásia-Pacífico capturou 23,43% do mercado global em 2025, gerando 6,59 mil milhões de dólares em receitas, e deverá atingir 7,73 mil milhões de dólares em 2026, impulsionada por uma combinação de factores regulamentares, económicos e tecnológicos que estão a acelerar a descarbonização e a transição energética na região. Estima-se que o mercado da China atinja US$ 3,17 bilhões em 2026.Japãoespera-se que o mercado atinja US$ 1,1 bilhão até 2026 e oÍndiaespera-se que o mercado atinja US$ 1,2 bilhão até 2026.

Oriente Médio e África

Em 2025, o Médio Oriente e África geraram 0,89 mil milhões de dólares, contribuindo com 3,17% para as receitas do mercado global, e prevê-se que cresçam para 1,04 mil milhões de dólares em 2026. O mercado para a gestão da pegada de carbono no Médio Oriente e em África é impulsionado por investimentos em projetos solares, eólicos e de hidrogénio verde em todo o MEA, que requerem ferramentas robustas de contabilização de carbono para medir as emissões evitadas e reforçar as oportunidades de financiamento climático. Além disso, o mercado da América Latina apresenta um CAGR significativo de 6,69%. Os quadros regulamentares emergentes, como as iniciativas de relatórios climáticos do México e o imposto sobre o carbono do Chile, estão a encorajar as indústrias a adoptar soluções de gestão de carbono para cumprir os requisitos de conformidade e evitar sanções financeiras.

América latina

A América Latina registou um tamanho de mercado de 1,52 mil milhões de dólares em 2025, capturando 5,41% da quota de mercado global, e prevê-se que atinja 1,73 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes estão engajados em colaboração estratégica e parceria para aumentar a participação no mercado

O cenário competitivo é fragmentado e os principais intervenientes competitivos incluem IBM, Microsoft, SAP e Schneider Electric, com foco em soluções baseadas em IA, implementação em nuvem e aplicações específicas do setor. A crescente pressão regulatória, os compromissos de sustentabilidade corporativa e os avanços tecnológicos nas ferramentas de rastreamento e redução de emissões impulsionam o mercado.

Por exemplo, em setembro de 2025, a Frontier Infrastructure, com os parceiros Gevo e Verity, lançou a primeira plataforma integrada de gestão de carbono baseada em ferrovias da América do Norte paraetanol. Ele conecta mais de 200 usinas de etanol ao sequestro permanente de CO₂ no centro de Sweetwater, no Wyoming, contornando as restrições do oleoduto, permitindo acesso mais rápido aos créditos de carbono e integrando o rastreamento digital de emissões. O Terminal Granger Carbon, operacional até 2027, movimentará 500.000 toneladas métricas de CO₂ anualmente, expansível para 2 milhões de toneladas, apoiando a descarbonização e conformidade do setor de etanol. O mercado é moldado por um impulso para reduzir as emissões e os custos operacionais, levando a uma competição de soluções inovadoras de monitorização das emissões de carbono.

Lista das principais empresas de gestão da pegada de carbono perfiladas:

- Microsoft (EUA)

- SAP SE(Alemanha)

- IBM (EUA)

- Schneider Electric (França)

- ENGIE / Impacto ENGIE(NÓS.)

- Intelex Tecnologias(Canadá)

- Salesforce, Inc. (EUA)

- Carbono Direto(NÓS.)

- Pegada de carbono Ltd(REINO UNIDO.)

- Software Dakota (EUA)

- Locus Technologies (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em setembro de 2025, a Watershed lançou uma solução Product Footprints alimentada por IA que avalia rapidamente a pegada de carbono dos produtos rastreando materiais e processos, melhorando a precisão e a velocidade e permitindo análises de cenários acionáveis para equipes de sustentabilidade.

- Em agosto de 2025, Lenovo lançou o TruScaleDispositivo como serviço (DaaS)para Sustentabilidade, oferecendo redução da pegada de carbono do ciclo de vida de dispositivos de TI por meio de recursos como insights sobre impacto de carbono, reforma certificada, serviços de compensação de emissões e soluções de recuperação de ativos.

- Em agosto de 2025, a Gravity lançou um mercado de gerenciamento de energia, usando IA e dados de carbono de sua plataforma para identificar economias de custos em projetos de concessionárias de energia, combinar clientes com fornecedores avaliados e oferecer opções de financiamento, alcançando US$ 16 milhões em economias vitalícias.

- Em outubro de 2024, a Net0 anunciou a expansão com um escritório em Dubai, trazendo sua plataforma de gestão de carbono orientada por IA para ajudar empresas e governos no Oriente Médio a automatizar a medição de emissões, melhorar os relatórios de sustentabilidade e apoiar metas líquidas zero em todas as regiões.

- Em junho de 2024, a SCS Consulting Services fez parceria com a Sustain.Life, Inc. para lançar um novo software de gerenciamento de contabilidade de carbono, simplificando a medição de GEE, rastreamento de metas com base científica, envolvimento de fornecedores e relatórios em conformidade com regulamentações para organizações em todo o mundo.

COBERTURA DO RELATÓRIO

O relatório de mercado global oferece uma visão detalhada do mercado. Centra-se em aspectos-chave, como empresas líderes no mercado. Além disso, o relatório oferece insights regionais e tendências e tecnologia do mercado global, e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 10,02% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Ao oferecer

|

|

Por implantação

|

|

|

Por tamanho da organização

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 28,14 bilhões em 2025.

O mercado deverá crescer a um CAGR de 10,02% durante o período de previsão.

Espera-se que o segmento de manufatura lidere o mercado durante o período de previsão.

O tamanho do mercado da América do Norte era de US$ 8,62 bilhões em 2025.

Regulamentações globais rigorosas e mandatos de divulgação estão impulsionando o crescimento do mercado.

Alguns dos principais players do mercado são IBM, Microsoft, SAP e Schneider Electric, entre outros.

O tamanho do mercado global deverá atingir US$ 70,19 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco