Tamanho do mercado de leads cardíacos, análise de participação e indústria, por produto (leads de estimulação, leads de desfibrilação (CDI) e leads de terapia de ressincronização cardíaca (CRT), por tipo (leads de fixação ativa e leads de fixação passiva), por usuário final (hospitais e ASCs, clínicas especializadas, laboratórios de cateterismo cardíaco e outros) e previsão regional, 2026-2034

Cardíaco lidera tamanho do mercado e perspectivas futuras

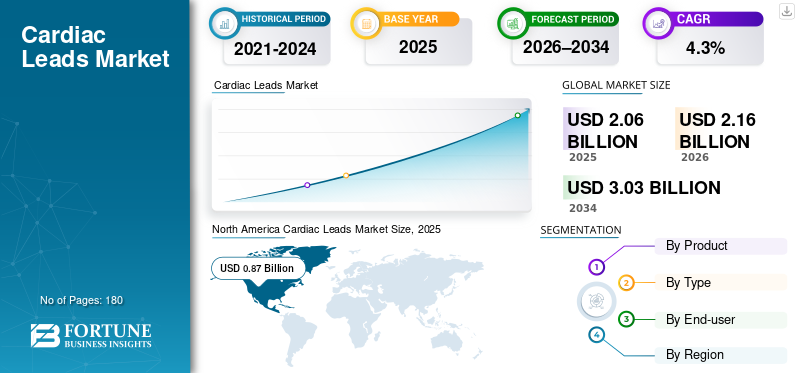

O tamanho global do mercado de leads cardíacos foi avaliado em US$ 2,06 bilhões em 2025. O mercado deverá crescer de US$ 2,16 bilhões em 2026 para US$ 3,03 bilhões até 2034, exibindo um CAGR de 4,3% durante o período de previsão. A América do Norte dominou o mercado global de leads cardíacos com uma participação de mercado de 42,23% em 2025.

Os eletrodos cardíacos são fios finos e isolados que conectam dispositivos implantáveis de ritmo cardíaco (marca-passos, CDIs e sistemas CRT) ao coração, permitindo a detecção e administração de terapia de estimulação ou desfibrilação. A procura está a aumentar à medida que os hospitais gerem um número crescente de pacientes com arritmias e doenças cardíacas avançadas, juntamente com uma maior esperança de vida, o que aumenta a probabilidade de necessitarem de suporte de ritmo ao longo da vida. Na prática diária, os eletrodos também estão sendo usados em estratégias de estimulação mais direcionadas que visam restaurar a condução fisiológica, o que pode expandir a base endereçável do implante e impulsionar ciclos de substituição/atualização. Como um indicador prático da necessidade clínica do mercado, o CDC observa que a fibrilação atrial é a arritmia mais comumente tratada.

- Por exemplo, de acordo com um relatório dos Centros de Controle e Prevenção de Doenças publicado em maio de 2024, 12,1 milhões de pessoas nos EUA terão AFib até 2050.

Além disso, Medtronic plc, Abbott, Boston Scientific e BIOTRONIK SE & Co. KG detinham a maior participação de mercado, impulsionadas por investimentos crescentes e iniciativas calculadas, como lançamentos de novos produtos, colaborações e parcerias.

Descarregue amostra grátis para saber mais sobre este relatório.

CARDÍACO LIDERA TENDÊNCIAS DE MERCADO

Entrega de terapia direcionada, perfis mais finos e caminhos alternativos para impulsionar o mercado geral

A linha de tendência é clara: a tecnologia de chumbo está sendo moldada em torno do posicionamento preciso, da durabilidade a longo prazo e da flexibilidade para abordagens emergentes de implantes. Uma direção visível são os conceitos de eletrodos de menor diâmetro ou inseridos por cateter, destinados a apoiar o posicionamento preciso e, ao mesmo tempo, manter o desempenho da desfibrilação.

Paralelamente, os fabricantes estão investindo em soluções que visam reduzir os pontos problemáticos tradicionais dos eletrodos transvenosos, como obstrução venosa, infecção do eletrodo e carga de revisão complexa, explorando abordagens extravasculares. Tomados em conjunto, estes desenvolvimentos sinalizam um mercado que ainda é fundamentalmente “baseado em leads”, mas cada vez mais segmentado por técnica, via (transvenosa vs extravascular) e pela infra-estrutura necessária para apoiar a implantação e o acompanhamento.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da carga de arritmia e dos volumes de procedimentos está puxando para cima a demanda por chumbo

O vento favorável mais forte é o aumento constante dos distúrbios do ritmo tratados e das doenças cardiovasculares avançadas, o que se traduz em mais implantes e mais substituições. A fibrilação atrial, as bradiarritmias e as arritmias ventriculares aumentam acentuadamente com a idade, e a população abordada continua se expandindo à medida que a sobrevida melhora após infarto do miocárdio e internações por insuficiência cardíaca. À medida que a capacidade do implante se expande, os eletrodos se beneficiam diretamente, pois são consumíveis “por procedimento”, um implante CRT típico usa vários eletrodos e atualizações complexas geralmente exigem trabalho adicional no eletrodo. Na Europa, o ESC Atlas continua a destacar a escala da terapia com dispositivos e a disparidade entre os países, com os contextos de rendimento elevado a reportarem valores muito mais elevadosmarca-passotaxas de implantação do que em ambientes de rendimento médio, reforçando que a expansão dos procedimentos continua a ser uma alavanca significativa para o crescimento.

RESTRIÇÕES DE MERCADO

Complicações relacionadas ao chumbo e riscos de gerenciamento vitalício para limitar o crescimento do mercado

Os leads são duráveis, mas não permanentes. Ao longo da vida de um paciente, eles podem fraturar, desalojar, falhar eletricamente ou tornar-se um foco de infecção, riscos que aumentam com múltiplas revisões e longos tempos de permanência. Estas realidades clínicas criam um “fator de hesitação” em casos limítrofes, especialmente quando os pacientes são jovens, têm alto risco de infecção ou podem exigir múltiplas mudanças futuras no gerador. A carga de conformidade e vigilância também é real, uma vez que as ações de segurança dos dispositivos e sistemas podem interromper os cronogramas de implantes, desencadear acompanhamento adicional e aumentar o escrutínio hospitalar na seleção de fornecedores.

- Por exemplo, a FDA emitiu um recall de Classe I para determinados dispositivos CDI e CRT-D da Medtronic em julho de 2023, destacando a importância crítica da confiabilidade quando a terapia de alta voltagem é necessária.

Mesmo quando a questão não é a liderança em si, tais eventos elevam o nível da documentação, da vigilância pós-comercialização e da tomada de decisões partilhada, muitas vezes atrasando as conversões e alargando os ciclos de aquisição. Separadamente, as equipas clínicas devem ponderar a complexidade a jusante da extração de chumbo, que é tecnicamente exigente e concentrada em centros especializados; isto pode influenciar a preferência dos médicos por estratégias que minimizem a carga futura de chumbo, especialmente em sistemas de saúde com acesso limitado a conhecimentos especializados em extracção.

OPORTUNIDADES DE MERCADO

Ritmo do sistema de condução e projetos líderes de próxima geração para criar oportunidades de crescimento significativas

Uma grande oportunidade reside na mudança para a estimulação do sistema de condução (CSP), incluindo a estimulação da área do ramo esquerdo, onde os médicos procuram mais activação fisiológica do que a estimulação ventricular direita tradicional. À medida que a CSP se torna rotina em mais centros, há uma procura crescente de eletrodos concebidos ou rotulados para apoiar estas técnicas, tanto em novos implantes como em atualizações.

À medida que mais laboratórios de eletrofisiologia ganham confiança nesses fluxos de trabalho, os fabricantes têm espaço para ganhar participação por meio de ecossistemas “habilitadores de procedimentos” (leads, ferramentas de entrega, treinamento e evidências). Com o tempo, isso pode expandir a população elegível, especialmente pacientes que podem ter sido candidatos limítrofes à estimulação padrão devido a preocupações com a cardiomiopatia induzida pela estimulação, apoiando combinações de eletrodos de maior valor e atualizações mais frequentes.

DESAFIOS DO MERCADO

Lacunas de acesso, intensidade de treinamento e variabilidade de reembolso para dificultar o crescimento do mercado

A disponibilidade de centros com capacidade para implantes, eletrofisiologistas treinados e reembolso estável para terapia com dispositivos restringe, em última análise, a demanda por eletrodos cardíacos. Mesmo em sistemas de saúde avançados, a adoção da terapia pode ser desigual, impulsionada pelos orçamentos hospitalares, pela capacidade do laboratório de cateterismo/PE e pelos padrões de referência regionais. O ESC Atlas continua a documentar disparidades na prestação de serviços cardiovasculares e nas taxas de implantação de dispositivos, com grandes diferenças entre ambientes de rendimentos elevados e médios, o que é um lembrete prático de que as necessidades clínicas não se traduzem automaticamente em procedimentos.

Outro desafio é a curva de aprendizado: fluxos de trabalho complexos de CSP e CRT podem depender do operador, e escalá-los requer treinamento estruturado, além de acesso consistente a imagens, ferramentas de entrega e suporte técnico. Por último, o acompanhamento a longo prazo cria uma carga operacional, incluindo verificações de dispositivos, fluxos de trabalho de monitorização remota e gestão de suspeitas de problemas de derivação, todos eles importantes para os hospitais sob pressão de pessoal. A demografia continuará a aumentar a procura, mas traduzir essa procura em implantes depende do rendimento do sistema de saúde; as Perspectivas da População Mundial 2024 da ONU sublinham que o envelhecimento da população é uma força estrutural, mas a capacidade de prestar cuidados EP de alta qualidade permanecerá desigual entre regiões.

Análise de Segmentação

Por produto

Grande base instalada de leads de ritmo para impulsionar o crescimento do segmento

Com base no produto, o mercado é segmentado em eletrodos de estimulação, eletrodos de desfibrilação (CDI) eTerapia de Ressincronização Cardíaca (TRC)pistas.

Os eletrodos de estimulação normalmente detêm a maior participação no mercado de eletrodos cardíacos, pois ancoram a maior base instalada, os marcapassos padrão continuam amplamente usados para bradicardia, bloqueio AV e disfunção do nó sinusal, e a capacidade de estimulação também sustenta muitos implantes de CDI e TRC. Clinicamente, a estimulação é muitas vezes o “implante de primeira linha” para suporte de ritmo, pelo que os volumes são resilientes mesmo quando as terapias mais sofisticadas enfrentam reembolsos mais apertados ou capacidade especializada limitada.

Além disso, o segmento de eletrodos de terapia de ressincronização cardíaca (TRC) deverá crescer a um CAGR de 6,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo

Ampla utilização de cabos de fixação ativa em diversas aplicações para impulsionar o crescimento do segmento

Por tipo, o mercado é classificado em cabos de fixação ativa e cabos de fixação passiva.

Os eletrodos de fixação ativa tendem a dominar, pois dão aos implantadores mais controle sobre o posicionamento e a estabilidade. Um mecanismo de rosca pode ser valioso em pacientes com anatomia desafiadora, quando é necessário reposicionamento ou quando os médicos desejam um posicionamento preciso para apoiar estratégias como a CSP. À medida que as abordagens de estimulação se tornam mais direcionadas, a capacidade de ajustar a localização dos eletrodos torna-se uma vantagem prática, apoiando a adoção a longo prazo da fixação ativa. Além disso, a projeção é que o segmento detenha uma participação de 62,9% em 2026.

Além disso, estima-se que o segmento de cabos de fixação passiva cresça a um CAGR de 2,0% durante o período de previsão.

Por usuário final

Infraestrutura avançada de saúde em hospitais e ASCs para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é classificado em hospitais e ASCs, clínicas especializadas, laboratórios de cateterismo cardíaco, entre outros.

Hospitais e ASCs são responsáveis pela maior parte do uso de eletrodos cardíacos, pois os implantes são orientados por procedimentos e exigem ambientes operacionais estéreis, imagens, equipes de EP treinadas e acesso a backup de emergência. Casos complexos de CDI/CRT, revisões e gerenciamento de infecções geralmente estão concentrados em hospitais. Ao mesmo tempo, os ASC podem apoiar implantes de dispositivos selecionados em mercados onde as vias ambulatoriais estão bem estabelecidas e os pagadores incentivam mudanças no local de atendimento. Além disso, o segmento deverá deter 71,1% de participação em 2026.

Além disso, projeta-se que o segmento de laboratórios de cateterismo cardíaco cresça a um CAGR de 7,0% durante o período de previsão.

Cardíaco lidera perspectiva regional do mercado

Com base na região, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Cardiac Leads Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação nas receitas em 2024, com 0,84 mil milhões de dólares, e atingiu 0,87 mil milhões de dólares em 2025. A América do Norte cresce com base numa grande base instalada de pacemakers/CDIs/sistemas CRT, uma forte cobertura de reembolso e uma profunda rede de laboratórios de eletrofisiologia (EP) capazes de lidar com novos implantes e substituições a longo prazo. O envelhecimento da população e as taxas mais elevadas defibrilação atrial (FA)manter referências estáveis; nos EUA, a inovação da T Product também oferece suporte a atualizações e mix de leads premium. Em conjunto, uma maior capacidade de despesa e uma disponibilidade contínua de produtos sustentam um crescimento regional de um dígito médio.

Mercado cardíaco líder nos EUA

Em 2026, a previsão é que o mercado dos EUA represente US$ 0,82 bilhão, capturando 38,0% da receita global total.

Europa

Espera-se que a Europa atinja uma taxa de crescimento de 2,8% nos próximos anos, a segunda mais elevada a nível mundial, atingindo 0,55 mil milhões de dólares até 2026. O crescimento da Europa está ancorado no amplo acesso à terapia com dispositivos cardíacos, com a procura apoiada pelo envelhecimento demográfico e pela carga persistente de DCV. A região também beneficia de percursos estruturados em cardiologia e de uma base crescente de recursos intervencionistas/PE, embora a adoção varie amplamente entre países. O ESC Atlas 2023 destaca a grande variabilidade entre países na carga cardiovascular e na capacidade do sistema de saúde, o que é importante, pois a disponibilidade do procedimento determina diretamente os volumes de chumbo. Com o tempo, a difusão de novas abordagens de ritmo e ciclos de substituição constantes em mercados maduros mantêm o mercado líder em expansão, mesmo onde a pressão sobre os preços é maior do que nos EUA.

Mercado cardíaco líder no Reino Unido

O mercado do Reino Unido deverá atingir 0,08 mil milhões de dólares até 2026, representando 3,6% da receita do mercado global.

Alemanha Cardíaca lidera mercado

Prevê-se que o mercado alemão atinja cerca de 0,10 mil milhões de dólares até 2026, representando cerca de 4,8% da receita global.

Ásia-Pacífico

Em 2026, prevê-se que o valor de mercado da Ásia-Pacífico seja avaliado em 0,53 mil milhões de dólares, sendo o terceiro maior a nível mundial. A Ásia-Pacífico é a região que mais cresce, pois combina uma população grande e envelhecida com a melhoria do acesso a cuidados cardíacos avançados na China, na Índia e em partes do Sudeste Asiático. O crescimento também é reforçado pela disponibilidade de produtos locais e pela dinâmica regulatória.

Cardíacos do Japão lideram mercado

Prevê-se que o Japão gere aproximadamente 0,09 mil milhões de dólares em receitas até 2026, contribuindo com quase 4,2% para o mercado global.

Mercado cardíaco líder na China

Prevê-se que o mercado da China atinja aproximadamente 0,15 mil milhões de dólares até 2026, contribuindo com cerca de 7,0% para as receitas globais.

Mercado cardíaco líder da Índia

Prevê-se que a Índia contribua com aproximadamente 0,06 mil milhões de dólares para o mercado até 2026, correspondendo a cerca de 2,5% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que tanto a América Latina como o Médio Oriente e África testemunhem um crescimento moderado do mercado de eletrodos cardíacos, prevendo-se que a América Latina atinja cerca de 0,11 mil milhões de dólares até 2026. O mercado de chumbo da América Latina cresce a partir de uma base mais pequena, impulsionado pela expansão gradual de centros com capacidade para implantes, pelo aumento da deteção de arritmias e insuficiência cardíaca e por uma lenta mudança para uma terapia com dispositivos mais complexos nas grandes economias.

Mercado de líderes cardíacos do GCC

Até 2026, espera-se que o GCC gere aproximadamente 0,02 mil milhões de dólares no mercado, representando quase 0,9% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação robusta de produtos para reforçar a posição de players proeminentes no mercado

O cenário competitivo em eletrodos cardíacos está bastante consolidado no topo, já que os eletrodos são normalmente vendidos como parte de um gerenciamento de ritmo cardíaco mais amplo (ecossistema CRM, como marca-passos/CDIs/dispositivos CRT, ferramentas de entrega, software, suporte clínico e infraestrutura de acompanhamento de longo prazo. Medtronic, Abbott e Boston Scientific ancoram grande parte do segmento premium globalmente, com BIOTRONIK SE & Co. KG e MicroPort Scientific fornecendo alternativas fortes em geografias selecionadas.

Além disso, outros intervenientes importantes, como a Lepu Medical, a Integer Holdings, a MEDICO S.p.A. e a Shree Pacetronix Ltd, competem através de avanços tecnológicos contínuos, da procura crescente de infra-estruturas de saúde melhoradas e de esforços para melhorar os resultados da terapia.

LISTA DAS PRINCIPAIS EMPRESAS LÍDERES CARDÍACAS PERFILADAS

- Medtronic plc(Irlanda)

- Abbott (EUA)

- Boston Científica(NÓS.)

- BIOTRONIK SE & Co.(Alemanha)

- MicroPort Científico(França)

- Lepu Médica (China)

- Participações Inteiras (EUA)

- MEDICO S.p.A. (Itália)

- Shree Pacetronix Ltd. (Índia)

- OSYPKA (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A BIOTRONIK está registrando uma conquista significativa em seu Hub Ásia-Pacífico (BIOHUB) em Cingapura, com a produção de três milhões de leads de CRM. Desde o início das operações no final de 2017, a BIOTRONIK experimentou um crescimento significativo em Singapura.

- Setembro de 2025:A Medtronic plc anunciou o início de um estudo fundamental que avalia o uso de frequências de estimulação cardíaca elevadas e personalizadas para o tratamento de pacientes com insuficiência cardíaca com fração de ejeção preservada.

- Setembro de 2025:A BIOTRONIK anunciou o lançamento no mercado do Solia CSP S, a mais recente inovação em seu crescente portfólio de soluções de estimulação de sistema de condução (CSP). Solia CSP S é o primeiro e único eletrodo de estimulação do mundo que combina um design de parafuso fixo com uma abordagem de implantação orientada por estilete, oferecendo aos médicos uma nova solução projetada para simplificar os procedimentos CSP e, ao mesmo tempo, melhorar o controle e a precisão.

- Abril de 2025:A Medtronic plc recebeu aprovação da Food and Drug Administration (FDA) dos EUA para o eletrodo de desfibrilação OmniaSecure para colocação no ventrículo direito.

- Fevereiro de 2025:O produto inovador "Eletrodo de estimulação cardíaca implantável" da MicroPort Sorin CRM (Shanghai) Co., Ltd. foi aprovado para comercialização pela China NMPA.

- Setembro de 2024:A BIOTRONIK anunciou que recebeu a aprovação de rotulagem da Food and Drug Administration (FDA) dos EUA para seu cateter Selectra 3D em conjunto com seu eletrodo Solia S para uso em estimulação da área do ramo esquerdo (LBBAP). Os dois produtos representam o primeiro e único sistema de eletrodo acionado por estilete e cateter de entrega dedicado aprovado pela FDA aprovado para LBBAP.

- Setembro de 2024:A Boston Scientific Corporation recebeu a aprovação da Food and Drug Administration (FDA) dos EUA para expandir a indicação de eletrodos de estimulação INGEVITY+ de geração atual, fios finos colocados dentro do coração e conectados a um dispositivo implantável, para incluir estimulação do sistema de condução (CSP) e detecção da área do ramo esquerdo (LBBA) quando conectado a um marca-passo de câmara única ou dupla.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,3% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto, tipo, usuário final e região |

|

Por Produto |

· Leads de ritmo · Eletrodos de desfibrilação (CDI) · Eletrodos de terapia de ressincronização cardíaca (TRC) |

|

Por tipo |

· Leads de fixação ativa · Eletrodos de fixação passiva |

|

Por usuário final |

· Hospitais e ASCs · Clínicas Especializadas · Laboratórios de Cateterismo Cardíaco · Outros |

|

Por região |

· América do Norte (por produto, por tipo, por usuário final e por país) o EUA (por produto) o Canadá (por produto) · Europa (por produto, por tipo, por usuário final e por país/sub-região) o Alemanha (por produto) o Reino Unido (por produto) o França (por produto) o Espanha (por produto) o Itália (por produto) o Escandinávia (por produto) o Resto da Europa (por produto) · Ásia-Pacífico (por produto, por tipo, por usuário final e por país/sub-região) o China (por produto) o Japão (por produto) o Índia (por produto) o Austrália (por produto) o Sudeste Asiático (por produto) o Resto da Ásia-Pacífico (por produto) · América Latina (por produto, por tipo, por usuário final e por país/sub-região) o Brasil (por produto) o México (por produto) o Resto da América Latina (por produto) · Oriente Médio e África (por produto, por tipo, por usuário final e por país/sub-região) o GCC (por produto) o África do Sul (por produto) o Resto do Oriente Médio e África (por produto) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,06 mil milhões de dólares em 2025 e deverá atingir 3,03 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,87 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,3% durante o período de previsão.

O segmento de leads de estimulação liderou o mercado por produto.

Os principais fatores que impulsionam o mercado são a crescente carga de arritmia e os volumes de procedimentos.

Medtronic plc, Abbott, Boston Scientific e BIOTRONIK SE & Co. KG são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco