Tamanho do mercado de navios de carga, participação e análise da indústria, por tipo de navio (tanque, graneleiros, navios porta-contêineres, navio de carga geral, navios roll on/roll off e outros), por tipo de combustível (diesel e gasolina, híbrido, GNL e outros), por tonelagem bruta (abaixo de 50.000 GT, 50.000 - 120.000 GT e acima de 120.000 GT), por porte bruto (Abaixo de 75.000 DWT, 75.000 - 200.000 DWT e acima de 200.000 DWT) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

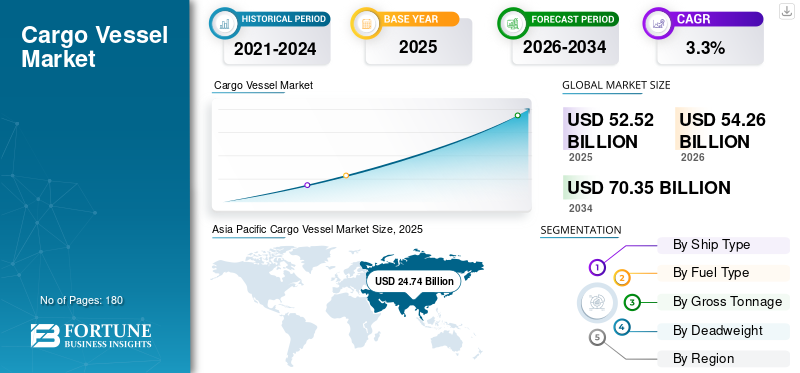

O tamanho do mercado global de navios de carga foi estimado em US$ 52,52 bilhões em 2025 e deve atingir US$ 54,26 bilhões em 2026 para US$ 70,35 bilhões em 2034, crescendo a um CAGR de 3,30% de 2026 a 2034. A Ásia-Pacífico dominou o mercado de navios de carga com uma participação de mercado de 47,10% em 2025.

Os navios de carga são transportados de um porto a outro para transportar mercadorias e materiais. Os navios de carga vêm em diversos tamanhos, dependendo da quantidade de carga necessária e do tamanho do porto onde são recolhidos. Os navios de carga são divididos em tamanho dependendo do transporte de carga, como capsize, panamax, handmax e handsize. Os navios graneleiros Capesize são o maior tipo de navio de carga. A principal responsabilidade e preocupação pelo transporte seguro de tripulantes, passageiros e carga recai sobre todos os navios projetados e construídos.

O transporte de carga é o modo de transporte econômico, e o transporte de carga por via marítima é preferido por tipos de indústria, como automotiva, petróleo e gás, alimentos e bebidas, entre outros. O aumento das atividades de comércio marítimo impulsiona o mercado globalmente.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de navios de carga

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 52,52 bilhões

- Tamanho do mercado em 2026: US$ 54,26 bilhões

- Tamanho do mercado previsto para 2034: US$ 70,35 bilhões

- CAGR: 3,3% durante 2026–2034

Quota de mercado

- A Ásia-Pacífico dominou o mercado de navios de carga com uma participação de 47,10% em 2025, apoiada pela força da construção naval da China, do Japão e da Coreia do Sul e pelos elevados volumes de comércio marítimo.

- O segmento de navios-tanque detinha a maior participação no tipo de navios em 2022, impulsionado pela demanda por transporte de petróleo e produtos químicos.

- O tipo de combustível diesel e gasolina continua dominante, enquanto os navios movidos a GNL estão a emergir mais rapidamente devido a iniciativas de redução de emissões.

Principais destaques do país

- China: O maior centro de construção naval do mundo (41% de participação global), grandes investimentos em graneleiros e navios porta-contêineres movidos a GNL.

- Japão: Forte presença na inovação na construção naval, com foco em embarcações híbridas e movidas a GNL (por exemplo, as metas de descarbonização do Grupo MOL para 2050).

- Coreia do Sul: sede da Hyundai Heavy Industries, Samsung Heavy Industries e KSOE – líder na produção de graneleiros e navios-tanque.

- Europa: Aumentar os investimentos em navios de carga avançados, com a Damen Shipyards e a Mitsubishi Heavy Industries a adoptar sistemas de lubrificação a ar para eficiência de combustível.

- Estados Unidos: Demanda por navios de carga geral e porta-contêineres impulsionada pela modernização do transporte marítimo e pela atualização da frota da NASSCO.

Últimas tendências do mercado de navios de carga

Sistemas modernos de lubrificação a ar usados na construção naval para impulsionar o crescimento global do mercado de navios de carga

A Organização Marítima Internacional reconhece as tecnologias de lubrificação a ar como uma tecnologia inovadora de eficiência energética para reduzir as emissões de carbono. O método utilizado para reduzir a resistência entre o casco e a água do mar por meio de bolhas de ar é o Sistema de Lubrificação a Ar. A distribuição das bolhas de ar na superfície do casco provoca uma diminuição da resistência exercida sobre o casco do navio e produz assim poupanças de energia.

Por exemplo, em 2023, a Alfa Laval concluiu a aquisição da Marine Performance Systems B.V. Esta empresa de tecnologia marítima desenvolveu o primeiro sistema de lubrificação de ar fluídico do mercado, com sede em Roterdão, na Holanda.

Da mesma forma, em Outubro de 2022, para reduzir substancialmente o consumo de combustível e as emissões de CO2, a Carnival Corporation planejou instalar sistemas de lubrificação de ar em pelo menos 20% dos navios que transportam mais de metade das suas marcas de cruzeiros até 2027. A tecnologia está disponível no DK Group, Mitsubishi Heavy Industries Limited, Wartsila Oyj Abp e outros. Tais desenvolvimentos catalisam o crescimento do mercado, permitindo soluções económicas para reduzir as emissões de carbono.

- A Ásia-Pacífico testemunhou o crescimento do mercado de navios de carga de US$ 25,85 bilhões em 2021 para US$ 22,44 bilhões em 2022.

Descarregue amostra grátis para saber mais sobre este relatório.

FATORES DE CONDUÇÃO

Aumentar a adoção de combustíveis verdes em vez de combustíveis convencionais para aumentar o crescimento do mercado

As fontes de energia mais utilizadas globalmente são gás, petróleo e outros combustíveis. Essas fontes são responsáveis por 80% do consumo total de energia. A utilização de combustíveis fósseis no setor marítimo tem várias desvantagens bem conhecidas e é a principal causa das emissões de gases com efeito de estufa e dos danos ambientais. Estudos identificaram o transporte marítimo como uma fonte significativa de emissões antrópicas de SOx e NOx, mostrando que eles são responsáveis por 13% das emissões globais de SOx e 15% das emissões globais de NOx. Considerando as implicações ambientais, vale a pena considerar fontes alternativas de energia, comogás liquefeito de petróleo (GLP), GNL, metanol, hidrogênio e outros, que poderiam substituir os combustíveis fósseis impulsionando o crescimento do mercado.

Por exemplo, na visão ambiental do Grupo MOL, 2.2.2, o objetivo de zero emissões de gases com efeito de estufa está definido para 2050. O Grupo MOL já encomendou a construção de transportadores de automóveis, graneleiros, navios-tanque, ferries e um rebocador movidos a GNL, e este novo graneleiro será o seu 17.º navio oceânico movido a GNL. Conseqüentemente, tais desenvolvimentos impulsionam o mercado de construção naval, especialmente no setor de carga.

Aumentar o comércio marítimo, o apoio governamental e as colaborações estratégicas para impulsionar o crescimento do mercado

A indústria naval internacional representa cerca de 80% do comércio mundial. O crescimento do comércio marítimo continua a proporcionar benefícios aos consumidores globais através da concorrência nos custos de frete. Os principais factores para um maior crescimento deste sector são a crescente eficácia do transporte marítimo como modo de transporte e uma maior liberalização do empreendedorismo. Por exemplo, de acordo com os relatórios, espera-se que o tráfego na Rota do Mar do Norte aumente para 80 milhões de toneladas de remessas anuais até 2025 através do transporte marítimo do Árctico. Este rápido desenvolvimento aumentou o crescimento económico e os desafios ambientais, políticos e sociais que vários governos estão a enfrentar.

Por exemplo, em 2021, com a conclusão de 13,0 milhões de CGT de navios de alto mar, a China continuou a ser a maior indústria de construção naval do mundo, respondendo por 41,1% do total mundial. Além disso, a China deteria uma participação de 84,6% nas economias mundiais.

Além disso, o comércio livre e a crescente procura de bens de consumo estão a ser sustentados pela crescente industrialização e pela liberalização das economias nacionais. A crescente eficiência e velocidade do transporte marítimo também foram possíveis graças aos avanços da tecnologia.

FATORES DE RESTRIÇÃO

A natureza cíclica do mercado levanta preocupações sobre a capacidade anual de construção naval, a carteira de pedidos e a lucratividade dos construtores navais

A natureza cíclica deste mercado exerce pressão sobre o excesso de capacidade sobre os construtores navais durante os picos, afetando as atividades operacionais e a rentabilidade dos fabricantes. Devido a esta natureza cíclica e à inflação nas matérias-primas, especialmente no aço, a maioria dos fabricantes sofreu perdas nos últimos anos. Juntamente com os participantes menores, os principais construtores navais, como a Korea Shipbuilding & Offshore Engineering Co. (KSOE), a Samsung Heavy Industries e a Daewoo Shipbuilding & Marine Engineering Co.

Por exemplo, apesar de muitas encomendas, a perda acumulada da Samsung Heavy Industries é estimada em mais de 4,5 mil milhões de dólares desde 2015. Existem muito mais empresas deste tipo no mercado. Assim, o apoio governamental em matéria de subsídios, impostos, empréstimos e crédito é crucial para revitalizar a indústria naval em países/regiões específicos.

Análise de Segmentação

Por análise de tipo de navio

O segmento de petroleiros detinha a maior participação no mercado de navios de carga devido à crescente demanda por transporte de petróleo e produtos químicos

Com base no tipo de navio, o mercado é segmentado em navios-tanque, graneleiros, navios porta-contêineres, navios de carga geral, navios roll on/roll off, entre outros. Nos demais segmentos, consideramos navios frigoríficos, contêineres intermodais, navios feeder, navios multiuso, entre outros.

O segmento de petroleiros foi responsável pela maior participação de mercado em 2022. O crescimento se deve às suas crescentes aplicações para transporte de cargas em grandes quantidades, podendo transportar até 24.000 GT. A crescente demanda por navios porta-contêineres em todo o mundo alimenta o crescimento segmental durante o período de previsão.

Por exemplo, em Setembro de 2022, a empresa naval grega Imperial Petro anunciou um acordo para adquirir dois navios a serem entregues em Janeiro de 2024. Os dois navios têm uma capacidade total de cerca de 163.716 toneladas de porte bruto. O valor total do acordo gira em torno de US$ 71 milhões.

O segmento de graneleiros é o segmento que mais cresce durante o período de previsão. A crescente procura de graneleiros para o transporte de grandes quantidades de mercadorias, tais como cereais, carvão, grãos, minério,cimento, e outros, está impulsionando o crescimento do segmento. Além disso, os graneleiros têm uma grande capacidade de transporte de até 300.000 toneladas, e o aumento dos aspectos tecnológicos nos graneleiros está a aumentar a procura.

Por exemplo, em junho de 2023, a Kansai Electric Power Co (KEPCO) assinou um contrato com a gigante marítima japonesa Mitsui O.S.K. Lines (MOL) para fabricar um graneleiro de enchimento duplo que seja capaz de queimar óleo combustível naval convencional ou gás natural liquefeito (GNL). Será construído na Oshima Shipbuilding Co.

Por análise de tipo de combustível

Segmento de diesel e gasolina dominado devido aos crescentes esforços de descarbonização dos principais players

Com base no tipo de combustível, o segmento é classificado em diesel e gasolina, híbrido, GNL, entre outros.

O segmento diesel e gasolina foi responsável pela maior participação de mercado em 2022. Os esforços crescentes para descarbonizar a situação ambiental por parte de vários atores-chave que utilizam combustíveis e gases avançados para propulsão marítima estão aumentando significativamente o crescimento segmental. Por exemplo, em janeiro de 2023, a MPC Container Ships e a INERATEC assinaram um contrato para fornecimento de óleo diesel marítimo sintético (MOD) produzido a partir de biogênicosdióxido de carbonoe hidrogénio renovável.

Estima-se que o segmento de GNL seja o segmento de crescimento mais rápido durante o período de previsão de 2023-2030. A crescente procura de combustível GNL em vez do convencional para reduzir as emissões, ajudando as frotas a cumprir os novos regulamentos ambientais internacionais que exigem um combustível marítimo mais limpo. Por exemplo, em fevereiro de 2023, a Hapag-Lloyd assinou um contrato com Rotterdam para construir 12 novos navios porta-contêineres de 23.500 TEU movidos a GNL.

Por Tonelagem Bruta Análise

O segmento 50.000 GT dominou o segmento devido à grande frota

Com base na arqueação bruta, o segmento é classificado em abaixo de 50.000 GT, 50.000 – 120.000 GT e acima de 120.000 GT. O segmento abaixo de 50.000 foi responsável pela maior participação de mercado em 2022 devido à maior demanda de transporte marítimo em todos os setores, como automotivo, químico, entre outros. Por exemplo, em março de 2023, o Estaleiro Chengxi construiu um navio-tanque de 50.000 GT com um valor contratual superior a 54 milhões de dólares. Tais desenvolvimentos catalisam o crescimento do segmento.

Estima-se que o segmento de 50.000 a 120.000 GT seja o segmento de crescimento mais rápido durante o período de previsão. A alta demanda de navios do segmento de 50.000 a 120.000 GT é para o transporte de mercadorias em diversos setores. Por exemplo, em janeiro de 2023, a Chengxi Shipbuilding, uma empresa chinesa, iniciou a construção de um navio de carga com prazo de contrato de 555 dias. Pelo contrato, a empresa construirá 70.000 GT a um valor contratual de cerca de US$ 38,75 milhões.

Por Peso morto Análise

75.000 – 200.000 DWTO segmento está dominando devido ao aumento significativo da demanda em vários setores

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Com base no peso morto, o mercado é segmentado em abaixo de 75.000 DWT, 75.000 – 200.000 DWT e acima de 200.000 DWT.

O segmento 75.000 – 200.000 DWT é o segmento que mais cresce entre 2023-2030 e detinha a maior participação de mercado em 2022. Navios porta-contêineres de médio e grande porte, petroleiros, graneleiros e outros se enquadram neste segmento. A crescente procura destes navios a nível mundial está a alimentar o crescimento segmental. Por exemplo, em janeiro de 2023, a entrega do navio-tanque foi feita pela Samsung Heavy Industry, da Coreia. O tempo necessário para construir o navio-tanque foi de 685 dias. Nos termos do contrato, a empresa constrói 168.000 DWT a um valor contratual de cerca de 119,6 milhões de dólares.

Estima-se que o segmento abaixo de 75.000 DWT seja o segundo segmento de crescimento mais rápido durante o período de previsão. Os navios com menos de 75.000 DWT são significativamente procurados para o transporte de carga. Por exemplo, em julho de 2022, o Seaway 7 recebeu um novo navio de transporte pesado semissubmersível. O navio recém-construído, MV Xin Qun 3, celebrou um contrato a casco nu com a United Faith. O nome do navio é Seaway Swan, e é um LRV de 50.000 DWT com popa aberta e convés grande, livre de obstruções.

- Espera-se que o segmento acima de 200.000 detenha uma participação de 16,09% em 2022.

Análise Regional

O mercado é estudado em todas as regiões, incluindo América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Asia Pacific Cargo Vessel Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado com uma avaliação de US$ 24,74 bilhões em 2025 e US$ 25,55 bilhões em 2026. Estima-se que seja a região que mais cresce durante o período de previsão devido ao aumento da frota marítima da China, do Japão e da Coreia do Sul. Além disso, a China, o Japão e a República da Coreia representaram 94% do mercado de construção naval.

Europa

Na Europa, prevê-se que o aumento dos investimentos de empresas privadas na construção de navios marítimos impulsione o mercado. Espera-se que a Europa seja a segunda região que mais cresce durante o período de previsão. A presença de players importantes e a segunda maior frota da região impulsionou o crescimento do mercado europeu de navios de carga.

América do Norte

Espera-se que a América do Norte cresça significativamente durante o período de previsão. Espera-se que o aumento do financiamento federal para a aquisição de navios marítimos pelo governo dos EUA e a crescente demanda por navios tecnológicos avançados e de próxima geração para transporte marítimo impulsionem o crescimento do mercado.

O mercado da América Latina está a aumentar significativamente devido a uma ampla distribuição de bens através das cadeias de abastecimento, incluindo aqueles considerados essenciais, como alimentos e suprimentos médicos. Assim, espera-se que o mercado tenha um crescimento significativo na região.

Oriente Médio e África

O Oriente Médio e a África projetaram um crescimento constante devido ao aumento do transporte de mercadorias em todo o mundo.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais empresas se concentrarão na expansão dos negócios por meio de fusões e aquisições

O mercado está relativamente consolidado com a presença de vários players importantes, especialmente na China e na Coreia do Sul. Os fabricantes de equipamentos originais (OEMs) introduziram tecnologias avançadas, comoImpressão 3D, propulsão elétrica integrada e sistemas robóticos para projetar e desenvolver navios marítimos.

Ltd., General Dynamics Corporation, Thales Group, Mitsubishi Heavy Industries Co. Ltd e BAE Systems foram alguns dos principais participantes em 2022. Fusões e aquisições também são uma estratégia proeminente dos construtores navais em todo o mundo. Por exemplo, a Hyundai Heavy Industries Co. concluiu a aquisição da Daewoo Shipbuilding & Marine Engineering Co. (DSME) no primeiro trimestre de 2021. Da mesma forma, em 2019, a China State Shipbuilding Corporation (CSSC) concluiu uma fusão com a China Shipbuilding Industry Company (CSIC) para formar uma nova empresa de construção naval.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Hyundai Heavy Industries Co. Ltd (HHI) (Coreia do Sul)

- Namura Shipbuilding Co Ltd(Japão)

- Grupo de Estaleiros Damen(Holanda)

- Construção Naval e Engenharia Offshore da Coreia (Coreia do Sul)

- Samsung Heavy Industries (Coreia do Sul)

- Daewoo Shipbuilding & Marine Engineering (Coreia do Sul)

- NASSCO Dinâmico Geral(NÓS.)

- Indústrias Pesadas Mitsubishi(Japão)

- Mazagon Dock Shipbuilders Limited (Índia)

- Corporação Estatal de Construção Naval da China (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2023 –Um importante contrato com a Acta Marine para a construção de mais dois CSOVs, Construction Service Vessels, foi recentemente celebrado entre a Tersan, um dos principais estaleiros do setor naval. Este novo contrato eleva a carteira de pedidos dos Estaleiros Tersan para quatro projetos irmãos da Acta Marine, seguindo os dois CSOVs atualmente em construção.

- Junho de 2023 - Udupi Cochin Shipyard Limited (UCSL), construtor naval administrado pelo governo indiano, conseguiu um pedido internacional para projetar e construir seis navios de carga de nova geração de 3.800 DWT para uma empresa norueguesa, Wilson Shipowning AS. Foi celebrado um contrato de 72 milhões de dólares com possibilidade de compra de mais oito navios. A primeira embarcação deverá ser entregue em dezembro de 2024 e as demais deverão ser concluídas em março de 2026.

- Abril de 2023 –O estaleiro chinês China Merchants Heavy Industry-Jiangsu adjudicou um primeiro contrato ao especialista francês em contenção de GNL GTT para projetar quatro novos LNGCs (Transportadores de Gás Natural Liquefeito) em nome de armadores europeus.

- Março de 2023 –O estaleiro sul-coreano Samsung Heavy Industries (SHI) concedeu um contrato ao especialista francês em contenção de GNL GTT para projetar o novo FLNG (Gás Natural Liquefeito Flutuante) em nome de uma empresa asiática.

- Dezembro de 2022– GAIL Ltd, uma empresa estatal da Índia, assinou um contrato com a Mitsui O. S. K. Lines Ltd para comprar um transportador de GNL. O porta-aviões será construído pela Daewoo Shipbuilding & Marine Engineerings Co Ltd, da Coreia do Sul.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, diferentes plataformas, sistemas e aplicações de embarcações marítimas. Além disso, o relatório oferece insights sobre as tendências globais do mercado de navios de carga e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado desenvolvido nos últimos anos.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

CAGR |

Taxa de crescimento de 3,3% (2026-2034) |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de navio

|

|

Por tipo de combustível

|

|

|

Por tonelagem bruta

|

|

|

Por peso morto

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 54,26 mil milhões de dólares em 2026 e deverá atingir 70,35 mil milhões de dólares em 2034.

Registrando um CAGR de 3,3%, o mercado apresentará crescimento constante durante o período de previsão (2026-2034).

Espera-se que o graneleiro no segmento de navios seja o segmento de mercado que mais cresce durante o período de previsão devido aos crescentes contratos de aquisição de navios de guerra das forças navais.

Hyundai Heavy Industries Co. é o player líder no mercado global.

A Ásia-Pacífico dominou o mercado em termos de participação em 2025.

Sistemas modernos de lubrificação a ar usados na construção naval para permitir o crescimento do mercado

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco