Tamanho do mercado de compósitos de matriz cerâmica, participação e análise da indústria, por tipo de matriz (carboneto de silício, óxido, carbono e outros), por aplicação (aeroespacial e defesa, energia e energia, automotivo e outros) e previsão regional, 2026-2034

Tamanho do mercado de compósitos de matriz cerâmica e perspectivas futuras

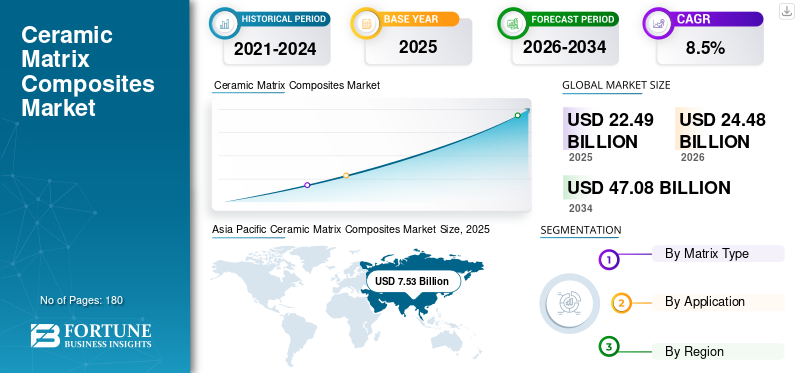

O tamanho global do mercado de compósitos de matriz cerâmica foi avaliado em US$ 22,49 bilhões em 2025. O mercado deve crescer de US$ 24,48 bilhões em 2026 para US$ 47,08 bilhões até 2034, exibindo um CAGR de 8,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado de compósitos de matriz cerâmica com uma participação de mercado de 36,06% em 2025.

Os Compósitos de Matriz Cerâmica (CMCs) são materiais avançados compostos por fibras cerâmicas ligadas a uma matriz cerâmica. Eles são valorizados por sua capacidade de suportar temperaturas muito altas, seu peso leve e sua resistência ao desgaste e à oxidação. A procura é impulsionada principalmente pelos setores aeroespacial e de defesa, especialmente para motores a jato e peças de secção quente, onde o peso mais baixo e a maior tolerância ao calor melhoram a eficiência do combustível e a vida útil das peças. A demanda menor, mas crescente, também vem de equipamentos industriais usados em ambientes de alta temperatura. No geral, o mercado cresce através de programas OEM direcionados e da substituição gradual deligas metálicasem condições extremas, em vez de através de uma expansão rápida e ampla do volume.

O mercado é dominado por um pequeno grupo de fabricantes verticalmente integrados e orientados para a tecnologia, com capacidades especializadas de processamento de fibras e compósitos e longos históricos de qualificação com OEMs. Grandes players como Rolls-Royce, CoorsTek Inc., KYOCERA Corporation, Axiom Materials e Ultramet concentram-se na fabricação de componentes em alta temperatura, rigoroso controle de qualidade e cadeias de fornecimento certificadas, resultando em um mercado moderadamente consolidado caracterizado pela demanda liderada por programas, altos custos de mudança, longos ciclos de aprovação e capacidade que é rigorosamente gerenciada em torno de plataformas aeroespaciais e de defesa.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Compósitos de Matriz Cerâmica PRINCIPAIS CONCLUSÕES DO MERCADO

- Tamanho do mercado em 2025: US$ 22,49 bilhões

- Tamanho do mercado em 2026: US$ 24,48 bilhões

- Tamanho do mercado previsto para 2034: US$ 47,08 bilhões

- CAGR: 8,5% de 2026–2034

- A Ásia-Pacífico dominou o mercado de compósitos de matriz cerâmica com uma participação de 36,06% em 2025.

- Espera-se que o segmento de fornecedores de óxido responda por 20,2% do mercado em 2025.

- O segmento aeroespacial e de defesa detinha a maior participação de mercado em 2025.

Norte-americano

A América do Norte registou um valor de mercado de 7,61 mil milhões de dólares em 2025, apoiado por uma forte procura aeroespacial e de defesa.

Europa

A Europa atingiu 4,72 mil milhões de dólares em 2025, impulsionada por programas aeroespaciais estabelecidos e pela produção avançada.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado com US$ 8,11 bilhões em 2025 e deverá atingir US$ 8,84 bilhões em 2026.

NÓS.

O mercado foi avaliado em 6,65 mil milhões de dólares em 2025, impulsionado por aplicações aeroespaciais e de defesa.

Japão

A demanda é apoiada pela expansão da fabricação aeroespacial e pela crescente adoção de materiais avançados de alta temperatura.

Leia mais

TENDÊNCIAS DE MERCADO DE COMPÓSITOS DE MATRIZ CERÂMICA:

SA aquisição de fibras de SiC e revestimentos protetores está remodelando o mercado

Uma tendência notável no mercado é o esforço para aumentar o fornecimento de fibra de carboneto de silício (SiC) e melhorar os revestimentos de barreira ambiental (EBCs) que protegem as peças CMC em condições quentes e corrosivas do motor. Essa mudança está acontecendo porque esses dois elementos influenciam fortemente o custo do CMC, a consistência da qualidade e o desempenho durante a vida útil. Do ponto de vista comercial, as empresas estão investindo em uma produção de fibra mais escalonável e em sistemas de revestimento mais duráveis para produzir componentes CMC de forma mais confiável e utilizá-los em ambientes de motores mais exigentes, apoiando assim o crescimento do mercado de compósitos de matriz cerâmica.

- De acordo com o Laboratório Nacional de Tecnologia de Energia (NETL) do Departamento de Energia dos EUA, o DOE está financiando um projeto com um valor total de concessão de US$ 1.002.188 (parte do DOE de US$ 799.674) para desenvolver compósitos de matriz cerâmica de fibra de SiC/SiC para aplicações de seção quente de turbinas de hidrogênio a 2.700°F, refletindo o trabalho ativo apoiado pelo governo para dimensionar e melhorar os sistemas CMC de próxima geração.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

A crescente adoção de materiais leves e de alta temperatura na indústria aeroespacial sustenta a demanda

A demanda por compósitos de matriz cerâmica é impulsionada principalmente pela crescente necessidade de materiais leves que possam operar de forma confiável em temperaturas extremas em aplicações aeroespaciais e de defesa.Motores a jatoe os sistemas de aeronaves estão mudando constantemente em direção a maior eficiência e condições operacionais mais quentes, onde os CMCs oferecem vantagens claras sobre as ligas metálicas, reduzindo o peso e mantendo a resistência e a resistência à oxidação. Essa adoção cria uma atração direta do lado da demanda por componentes CMC em seções quentes de motores, peças de escapamento e aplicações de proteção térmica, já que cada nova plataforma de motor ganha ou conversão de componentes para CMC se traduz em consumo sustentado de ciclo longo vinculado às taxas de produção e substituições no mercado de reposição.

- De acordo com a Previsão Aeroespacial 2025-2045 da Administração Federal de Aviação dos EUA (FAA), o tráfego doméstico de passageiros das transportadoras dos EUA deverá crescer em média 2,4% ao ano durante os próximos 20 anos, apoiando a atividade sustentada de aeronaves e motores que sustenta a demanda por materiais avançados de alta temperatura, como CMCs.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO:

Alta dependência dos ciclos do programa aeroespacial e de defesa restringe o crescimento do mercado

A demanda de compósitos de matriz cerâmica é limitada por sua forte dependência de plataformas aeroespaciais e de defesa, onde as taxas de aquisição e produção podem flutuar de acordo com a lucratividade das companhias aéreas, o cronograma de pedidos de aeronaves, atrasos nos programas de motores ou mudanças nos orçamentos de defesa. Qualquer desaceleração nas entregas de aeronaves ou adiamento de aumentos de motores pode reduzir rapidamente a demanda de curto prazo por componentes CMC, uma vez que os volumes estão concentrados em um conjunto limitado de aplicações qualificadas. Ao contrário dos materiais de engenharia convencionais, que têm uma diversificação de utilização final mais ampla, o consumo de CMC está estreitamente ligado a um pequeno número de programas aprovados pelos OEM e a longos ciclos de produção, tornando a procura mais exposta a alterações no calendário dos programas e à incerteza macroeconómica.

- De acordo com o Bureau of Transportation Statistics (BTS) do Departamento de Transportes dos EUA, as companhias aéreas dos EUA e estrangeiras que servem os EUA transportaram 398 milhões de passageiros em serviços regulares em todo o sistema em 2020, uma queda de 62% em relação a 2019, demonstrando a rapidez com que os ciclos das companhias aéreas podem diminuir e perturbar a procura ligada ao setor aeroespacial.

OPORTUNIDADES DE MERCADO:

Turbinas industriais a gás e equipamentos de alta temperatura estão criando oportunidades de crescimento

A procura de materiais deverá ser beneficiada à medida que os utilizadores industriais procuram cada vez mais materiais que possam funcionar de forma fiável a temperaturas extremas, melhorando o tempo de atividade e reduzindo a frequência de manutenção. Na indústriaturbinas a gáse outros equipamentos de alta temperatura, os CMCs podem suportar temperaturas operacionais mais altas e exibir maior resistência à oxidação e fadiga térmica do que muitas ligas metálicas. À medida que os operadores industriais e de energia se concentram mais na eficiência e no desempenho do ciclo de vida, a adoção de componentes CMC nestes sistemas não aeroespaciais pode criar uma procura incremental e estruturalmente atrativa para além do principal mercado de motores de aeronaves.

- De acordo com a Administração de Informação de Energia dos EUA (EIA), as centrais eléctricas alimentadas a gás natural dos EUA geraram 1.767 mil milhões de kWh de electricidade em 2024, apresentando a grande base operacional de geração ligada a turbinas a gás onde materiais de secção quente de maior eficiência (como CMCs) podem criar oportunidades de adopção incremental.

DESAFIOS DO MERCADO:

Fabricação complexa e requisitos rigorosos de qualificação tornam o fornecimento de CMC difícil de escalar

Os produtores de CMC enfrentam um desafio significativo devido à fabricação complexa e aos rigorosos padrões de qualidade aeroespacial, que tornam os custos e os prazos de entrega difíceis de prever. Etapas como disposição da fibra, densificação/infiltração, aplicação de revestimento protetor e usinagem de precisão exigem controle rígido do processo, e até mesmo pequenos defeitos podem levar a retrabalho ou sucata. Além disso, os requisitos de aprovação e inspeção do OEM são demorados, de modo que os fornecedores não podem alterar rapidamente materiais, processos ou fontes para melhorar custos ou capacidade. Essa combinação limita a rapidez com que o fornecimento pode escalar, mantém altos os custos unitários e aumenta o risco de atrasos à medida que o uso do CMC se expande para mais componentes do motor.

- De acordo com o Glenn Research Center da NASA (por meio do NASA Technical Reports Server), a NASA desenvolveu compósitos de matriz cerâmica SiC/SiC para aplicações em motores de turbina a 2.700°F, destacando as exigentes metas de desempenho que impulsionam longos ciclos de testes e qualificação para componentes CMC.

Análise de Segmentação

Por tipo de matriz

A demanda aeroespacial de alta temperatura impulsiona o domínio do segmento de carboneto de silício

Com base no tipo de matriz, o mercado é segmentado em carboneto de silício, óxido, carbono, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

OCarboneto de Silício (SiC)O segmento detinha uma participação dominante no mercado de compósitos de matriz cerâmica em 2025. Os CMCs baseados em SiC lideram o consumo, pois oferecem a melhor combinação de resistência a altas temperaturas, baixa densidade e resistência à oxidação necessária em componentes aeroespaciais e de defesa críticos, especialmente em seções quentes do motor e hardware de exaustão. A procura por estas peças é orientada pelo desempenho e não discricionária, uma vez que a redução do peso e a resistência a temperaturas de funcionamento mais elevadas apoiam diretamente a eficiência do combustível e a vida útil dos componentes. À medida que os motores de aeronaves continuam a promover maior estabilidade térmica e os OEMs expandem o uso de CMC em plataformas certificadas, os compósitos de matriz de SiC continuam sendo o tipo de matriz mais ancorado estruturalmente e de maior valor no mercado.

Espera-se que o tipo de matriz de óxido registre o CAGR de 8,0% durante o período de previsão, apoiado por seu uso crescente em equipamentos industriais de alta temperatura e componentes de aeronaves que priorizam resistência à oxidação, durabilidade e capacidade de fabricação econômica em comparação com CMCs baseados em SiC.

Por aplicativo

O segmento aeroespacial e de defesa domina devido às temperaturas extremas e aos requisitos de motor leve

Por aplicação, o mercado é segmentado em aeroespacial e defesa, energia e potência, automotivo, entre outros.

O segmento aeroespacial e de defesa foi responsável pela maior participação de mercado em 2025. Os CMCs oferecem uma rara combinação de capacidade de alta temperatura, baixo peso e resistência à oxidação, o que é crítico para componentes de seção quente e exaustão de motores a jato, bem como peças de proteção térmica. À medida que os programas de aeronaves e motores continuam a priorizar a eficiência de combustível, temperaturas operacionais mais altas e maior vida útil dos componentes, os CMCs são cada vez mais especificados onde as ligas metálicas enfrentam limites de desempenho. Isso cria uma base de demanda orientada para desempenho e qualificação que suporta o consumo estável de componentes CMC durante longos ciclos de produção e necessidades de substituição pós-venda.

- De acordo com as estimativas orçamentárias para o ano fiscal de 2025 do Departamento de Defesa dos EUA (DoD) (Aquisição de Aeronaves, Força Aérea), a solicitação de aquisição de aeronaves para 2025 é de US$ 19,84 bilhões, destacando a escala de compras aeroespaciais que ancora a demanda por motores avançados e materiais térmicos, como CMCs.

Espera-se que o segmento de energia e energia cresça a um CAGR de 8,0% durante o período de previsão.

Perspectiva regional do mercado de compósitos de matriz cerâmica

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Ceramic Matrix Composites Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve a posição dominante em 2025, avaliada em 8,11 mil milhões de dólares, e deverá manter o seu papel de liderança em 2026, atingindo 8,84 mil milhões de dólares. A liderança da região é impulsionada pelo seu ecossistema de produção aeroespacial em expansão, pela crescente atividade de produção e manutenção de aeronaves e pelo aumento dos investimentos em materiais avançados e capacidades de componentes para altas temperaturas nos principais países. A forte procura das cadeias de abastecimento da aviação comercial, dos programas de modernização da defesa e das aplicações industriais de alta temperatura apoia o consumo sustentado de produtos, especialmente à medida que os OEM regionais e os fornecedores de nível trabalham para localizar materiais críticos e reforçar a capacidade de produção certificada.

Mercado de compósitos de matriz cerâmica da China

Com base no impacto significativo da Ásia-Pacífico e na crescente pegada de produção aeroespacial da China, o mercado chinês foi avaliado em 2,51 mil milhões de dólares em 2025, representando aproximadamente 30,91% das receitas globais. A procura é apoiada pelo aumento dos programas de motores aeronáuticos e de componentes de aeronaves, pelo aumento da atividade de MRO e pelos investimentos em materiais de alta temperatura e cadeias de abastecimento certificadas. A adoção antecipada em turbinas industriais e equipamentos térmicos também aumenta o consumo de CMC.

Mercado indiano de compósitos de matriz cerâmica

O mercado indiano em 2025 foi estimado em cerca de 1,28 mil milhões de dólares. O crescimento é apoiado pelo aumento da produção aeroespacial e de defesa, pela utilização de aeronaves e pelas necessidades de MRO, e pelo aumento do investimento em materiais avançados. Fortalecimento gradual das cadeias de abastecimento nacionais de compósitos ecerâmicasuporta a demanda incremental de CMC.

América do Norte

A América do Norte continua a ser um mercado regional significativo, com uma avaliação de 7,61 mil milhões de dólares em 2025. A procura é ancorada por uma forte base aeroespacial e de defesa, apoiando o consumo constante de componentes CMC em secções quentes de motores a jacto, sistemas de escape e aplicações de protecção térmica. A região se beneficia dos principais OEMs de motores, capacidades maduras de fabricação de compósitos e cerâmicas e redes bem estabelecidas de qualificação e suporte de pós-venda.

Mercado de Compósitos de Matriz Cerâmica dos EUA

O mercado dos EUA em 2025 atingiu uma avaliação de 6,65 mil milhões de dólares, representando aproximadamente 87,39% das receitas globais. O consumo é impulsionado pelo uso aeroespacial e de defesa de CMCs em seções quentes de motores a jato, componentes de escapamento e peças de proteção térmica, apoiado pela produção e pela demanda do mercado de reposição.

Europa

Prevê-se que a Europa registe um crescimento modesto durante o período de previsão, com a região avaliada em 4,72 mil milhões de dólares em 2025. É caracterizada por fortes programas aeroespaciais, requisitos de certificação rigorosos e elevados custos de produção e energia que podem pressionar a economia da produção. Apesar destas restrições, a procura contínua das cadeias de abastecimento de motores a jato e de aeronaves, a modernização da defesa e aplicações industriais selecionadas de alta temperatura apoiam o consumo constante de CMS nos principais países.

Mercado alemão de compósitos de matriz cerâmica

O mercado da Alemanha atingiu aproximadamente 1,05 mil milhões de dólares em 2025, o equivalente a cerca de 22,25% do mercado global. A procura é apoiada por fortes capacidades aeroespaciais e de produção avançada, pela participação nas cadeias de fornecimento de aeronaves e motores europeias e por aplicações industriais selecionadas de alta temperatura que requerem componentes leves e resistentes ao calor.

Mercado de Compósitos de Matriz Cerâmica do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em 0,81 mil milhões de dólares, representando cerca de 17,06% das receitas globais. O consumo está concentrado na indústria aeroespacial e de defesa, especialmente nas cadeias de abastecimento de aeronaves e motores a jato que utilizam componentes CMC leves e de alta temperatura, com aplicações industriais limitadas de alto calor.

América Latina, Oriente Médio e África

Espera-se que a América Latina, o Oriente Médio e a África testemunhem um crescimento moderado durante o período de previsão. A América Latina atingiu 0,80 mil milhões de dólares em 2025, apoiada pela expansão gradual da atividade de manutenção de aeronaves, pelos investimentos na produção e pela utilização crescente de componentes de alta temperatura em aplicações energéticas. No Médio Oriente e em África, a procura é impulsionada por projectos de infra-estruturas de energia e produção de energia, requisitos de serviço de turbinas a gás e adopção precoce de materiais resistentes ao calor para a refinação e a indústria pesada. Com poucos fornecedores locais qualificados, a maior parte da procura é satisfeita através de importações, mantendo os volumes pequenos. O mercado do Médio Oriente e África atingiu uma avaliação de 1,24 mil milhões de dólares em 2025.

Mercado de Compósitos de Matriz Cerâmica GCC

O mercado do CCG representou cerca de 0,61 mil milhões de dólares em 2025, representando aproximadamente 49,01% das receitas regionais. A demanda é apoiada por turbinas a gásgeração de energia, operações de refino e petroquímica e crescentes centros de MRO para aviação, gerando uma necessidade crescente de componentes CMC resistentes ao calor.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Intensidade substancial de capital e gestão estratégica de ativos impulsionam a concorrência no mercado

O mercado de compósitos de matriz cerâmica é relativamente consolidado e intensivo em tecnologia, pois processos de fabricação complexos, altos requisitos de investimento e padrões rigorosos de qualificação e certificação criam barreiras significativas à entrada. Esses fatores limitam novas participações e concentram o fornecimento entre um pequeno grupo de fabricantes estabelecidos com capacidades integradas e experiência comprovada em processos.

Os principais participantes, como Rolls-Royce, CoorsTek Inc., KYOCERA Corporation, Axiom Materials e Ultramet, concentram-se principalmente no dimensionamento da produção qualificada, na melhoria do rendimento e na consistência da qualidade e no fortalecimento de programas OEM de longo prazo, em vez de buscar uma expansão agressiva de capacidade de base ampla. As atividades recentes destas empresas destacam uma ênfase estratégica na disciplina operacional, competitividade de custos e melhorias incrementais em processos e revestimentos para apoiar o posicionamento de mercado a longo prazo.

LISTA DAS PRINCIPAIS EMPRESAS DE COMPÓSITOS DE MATRIZ CERÂMICA PERFILADAS:

- Rolls-Royce(REINO UNIDO.)

- CFCCARBON CO, LTD (China)

- CoorsTek Inc.(NÓS.)

- Morgan Advanced Materials plc (Reino Unido)

- Mitsubishi Chemical Group Corporation (Japão)

- Corporação KYOCERA (Japão)

- Starfire Systems, Inc (SSI)(NÓS.)

- Materiais Axioma(NÓS.)

- Ultramet(NÓS.)

- Semicorex Advanced Material Technology Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Setembro de 2025:A KYOCERA e a Kyoto Fusioneering assinaram um acordo de desenvolvimento conjunto para cocriarcerâmica avançadamateriais para centrais de energia de fusão, incluindo explicitamente materiais compósitos de carboneto de silício, fortalecendo o pipeline de inovação para componentes de classe CMC de alta temperatura em ambientes extremos.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho do mercado e da previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes do setor e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participações de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

Atributo |

Detalhes |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,5% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) Volume (Kiloton) |

|

Segmentação |

Por tipo de matriz, aplicativo e região |

|

Por tipo de matriz |

|

|

Por Aplicativo |

|

|

Por geografia |

América do Norte (por tipo de matriz, aplicação e país)

Europa (por tipo de matriz, aplicação e país)

Ásia-Pacífico (por tipo de matriz, aplicação e país)

América Latina (por tipo de matriz, aplicação e país)

Oriente Médio e África (por tipo de matriz, aplicação e país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 22,49 mil milhões de dólares em 2025 e deverá atingir 47,08 mil milhões de dólares em 2034.

Registrando um CAGR de 8,5%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

Por aplicação, o segmento aeroespacial e de defesa liderou o mercado em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A crescente adoção de CMCs em motores aeroespaciais e de defesa para permitir operação em temperaturas mais altas, redução de peso e melhor eficiência de combustível são os principais fatores que impulsionam o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco