Tamanho do mercado de farinha de grão de bico, participação e análise da indústria, por tipo de produto (farinha de grão de bico marrom escuro, farinha de grão de bico bege, farinha de lentilha e outros), por aplicação (alimentos e bebidas [padaria e confeitaria, bebidas, alternativas de carne, produtos RTE e outros], rações animais e outros), por natureza (convencional e orgânica), por canal de distribuição (on-line e off-line) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

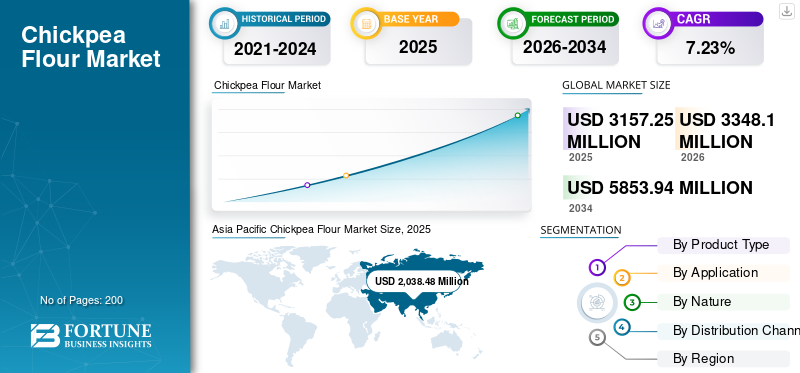

O tamanho global do mercado de farinha de grão de bico foi avaliado em US$ 3.157,25 milhões em 2025. O mercado deve crescer de US$ 3.348,10 milhões em 2026 para US$ 5.853,94 milhões até 2034, exibindo um CAGR de 7,23% durante o período de previsão.A Ásia-Pacífico dominou o mercado global de farinha de grão de bico com uma participação de mercado de 64,6% em 2025.

A farinha de grão de bico, moída a partir de grão de bico desi e kabuli, é reconhecida por seu alto teor de proteínas, fibras e micronutrientes, tornando-a um substituto preferido da farinha de trigo em formulações sem glúten e de rótulo limpo. A expansão do mercado é apoiada pela crescente demanda por ingredientes sem glúten, ricos em proteínas, de rótulo limpo e à base de plantas em produtos de panificação, lanches, alternativas à carne e produtos prontos para consumo (RTE). A crescente incorporação de farinha de grão de bico em alimentos fortificados, formulações veganas e produtos ricos em fibras continua a impulsionar a adoção global. O fornecimento sustentável de culturas e as tendências de rótulos limpos estão ganhando força no mercado global, incentivando novas linhas de produtos em todas as regiões.

O mercado global é dominado por grandes players, incluindo Ingredion Incorporated, Archer Daniels Midland Company (ADM), The Scoular Company, AGT Food and Ingredients e Batory Foods. Os fabricantes estão aproveitando tecnologias de produção, como torrefação avançada, micronização e moagem de alto cisalhamento, para melhorar o desempenho sensorial e expandir o potencial de aplicação em produtos alimentícios e categorias industriais.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de farinha de grão de bico

Rápida Expansão de Pérolas de Tapioca e Bebidas à Base de Farinha de Grão de Bico

A crescente comercialização de farinha de grão de bico em aplicações veganas e alternativas à carne é, de facto, uma tendência recente chave que molda o crescimento no mercado global, impulsionada pelos seus atributos funcionais, nutricionais e de rótulo limpo. As crescentes dietas veganas e flexitarianas estão a impulsionar a procura de proteínas à base de plantas e a utilização de farinha de grão de bico em produtos ricos em proteínas, substitutos de carne e snacks aumentou acentuadamente nos últimos anos. Tecnologias de processamento patenteadas (por exemplo, farinha sem sabor e de alta funcionalidade) visam especificamenteovoe substitutos de laticínios em padarias veganas, substitutos de ovos e análogos de carne, removendo sabores e cores estranhos e aumentando a funcionalidade das proteínas.

- Por exemplo, em junho de 2023, a Ardent Mills lançou duas soluções à base de grão de bico, incluindo Egg Replace e Ancient Grains Plus Baking Flour Blend, voltadas para aplicações de panificação e lanches com boa relação custo-benefício, à base de plantas e com alto teor de proteína. O uso de farinha de grão de bico em ambos os produtos apoia diretamente a tendência mais ampla de ingredientes à base de leguminosas em formulações veganas, sem ovos e “melhores para você” nos mercados de panificação norte-americanos e globais.

DINÂMICA DE MERCADO

Drivers de mercado

Expansão de aplicações em alternativas de panificação, lanches e carne para impulsionar o crescimento do mercado

O crescimento global do mercado de farinha de grão de bico está acelerando devido ao seu uso crescente em produtos de panificação, salgadinhos e alternativas de carne à base de plantas. A versatilidade funcional do ingrediente, tais como as suas propriedades emulsionantes, aglutinantes e de retenção de água, apoiam a sua integração em categorias de alimentos convencionais e especiais. Esta expansão está a melhorar significativamente a aceitação comercial e a alargar a base de consumidores. As marcas dos EUA expandiram as misturas de farinha de grão de bico em seus portfólios de panificação sem glúten, impulsionando a penetração no varejo convencional.

- Por exemplo, em julho de 2025, a Mission Foods, um fabricante americano de tortilhas e produtos relacionados com tortilhas, expandiu a sua gama “Better for You” com o lançamento das tortilhas de grão de bico sem glúten da Mission, feitas de farinha de grão de bico torrada, posicionadas como uma alternativa vegana e rica em fibras às tortilhas de trigo convencionais.

Restrições de mercado

Volatilidade de preços e dependência de matérias-primas para impedir a expansão do mercado

A produção global de grão de bico é altamente sensível às variações climáticas, às monções e às políticas agrícolas regionais. As flutuações de rendimento nos principais produtores, como a Índia e a Austrália, criam inconsistências na oferta, afetando o preço da farinha. Além disso, os elevados custos de processamento relativos às farinhas à base de trigo e soja restringem a adopção do produto entre as empresas alimentares sensíveis aos preços.

- De acordo com o Ministério da Agricultura e Bem-Estar dos Agricultores, a produção de grão-de-bico está prevista em 11.337 MMT (milhões de toneladas métricas), representando uma queda de 198 KMT (mil toneladas métricas) em comparação com as segundas estimativas antecipadas publicadas em 2025.

Oportunidades de mercado

Expansão para alimentos premium para animais de estimação e alimentação aquática para desbloquear novas oportunidades de crescimento

A farinha de grão de bico serve como uma fonte nutritiva e não alergênica de proteínas e fibras em alimentos premium para cães ealimentos para gatos, melhorando a digestibilidade, o desenvolvimento muscular e os benefícios para a saúde intestinal, ao mesmo tempo que apoia as tendências sem grãos. A sua inclusão em 11,5% das receitas de rações secas para cães e o seu crescente uso em rações por marcas como a Nestlé Purina refletem as preferências dos consumidores por ingredientes naturais e sustentáveis, com leguminosas como o grão de bico dominando a nutrição para animais de estimação devido aos menores riscos de alergia e versatilidade. Este segmento expande o alcance de mercado na América do Norte e na Europa, onde as formulações premium priorizam perfis de rótulo limpo.

- Por exemplo, em outubro de 2025, a The Pack, pioneira em alimentos para animais de estimação à base de plantas e agora uma subsidiária da Prefera Pet Food, fez parceria com a empresa alemã de biotecnologia MicroHarvest para lançar Gut Bites, as primeiras guloseimas veganas para cães à base de proteínas microbianas do Reino Unido. Os principais ingredientes incluem favas moídas, glicerina vegetal, farinha de grão de bico, batata-doce moída e frutas como morango, maçã, cenoura, framboesa e banana, entre outros.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

Ampla aplicabilidade em todas as categorias de alimentos para impulsionar o domínio do segmento de farinha de grão de bico bege

Por tipo de produto, os segmentos de mercado incluem farinha de grão de bico marrom escuro, farinha de grão de bico bege, farinha de lentilha, entre outros.

O segmento de farinha de grão de bico bege detinha uma participação de mercado dominante em 2025, em US$ 1.895,03 milhões, impulsionado por sua ampla aplicabilidade em misturas alternativas de panificação, salgadinhos, sem glúten e à base de plantas, eAlimentos prontos para consumo. Seus benefícios funcionais, como sabor suave, textura fina e flexibilidade de formulação, sustentam o maior CAGR de 7,53% entre 2026 e 2034.

Espera-se que o segmento de farinha de lentilha cresça significativamente com um CAGR de 7,13% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Papel crescente na inovação em panificação e lanches para liderar o crescimento do segmento de alimentos e bebidas

Com base na aplicação, o mercado é segmentado em alimentos e bebidas, ração animal, entre outros.

O segmento de alimentos e bebidas dominou a participação global no mercado de farinha de grão de bico com US$ 3.098,63 milhões em 2025, impulsionado pelo crescimento contínuo em panificação, alimentos com rótulo limpo, alternativas à carne e inovações em lanches. O segmento está preparado para crescer a um CAGR de 7,18% durante o período de previsão, refletindo a integração constante da farinha em categorias de produtos sem glúten e à base de plantas.

Espera-se que o segmento de ração animal cresça significativamente a um CAGR de 10,06% durante o período de previsão.

Por natureza

Acessibilidade e uso industrial extensivo para impulsionar a liderança do segmento convencional

Com base na natureza, o mercado é segmentado em convencional e orgânico.

O segmento convencional dominou em 2025 com uma avaliação de 2.364,86 milhões de dólares, impulsionado pela produção em grande escala, competitividade de preços e uso industrial extensivo. O segmento deverá crescer a um CAGR de 7,04% durante o período de análise, impulsionado pela crescente demanda do mercado global nos setores de serviços alimentícios, varejo e ingredientes B2B.

Prevê-se que o segmento orgânico cresça a um CAGR de 7,80% durante o período de previsão.

Por canal de distribuição

Liderança de mercado do segmento off-line de combustíveis para atacado e serviços de alimentação

Com base no canal de distribuição, o mercado é segmentado em online e offline.

O segmento offline dominou com um valor de 2.475,45 milhões de dólares em 2025, impulsionado por cadeias de supermercados, lojas especializadas e distribuição grossista. É provável que o segmento cresça a uma CAGR de 7,10% durante o período de análise, apoiado pela crescente disponibilidade de farinhas sem glúten e à base de plantas no retalho convencional. Os distribuidores atacadistas e B2B desempenham um papel fundamental na movimentação de farinha de grão de bico a granel para usuários de alimentos industriais, como padarias, fabricantes de salgadinhos e operadores HoReCa. Esses compradores ainda dependem fortemente de redes off-line estabelecidas para aquisição de ingredientes. Este ecossistema B2B offline sustenta o domínio contínuo do canal offline na distribuição geral de produtos, apesar do rápido crescimento do comércio online e eletrónico.

Prevê-se que o segmento online cresça a um CAGR de 7,72% durante o período de previsão.

Perspectiva Regional do Mercado de Farinha de Grão de Bico

Regionalmente, o relatório abrange a análise de mercado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Chickpea Flour Market Size, 2025 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico lidera o mercado com fortes clusters de produção na Índia, Paquistão, Mianmar e Austrália. A região cresce de US$ 2.160,35 milhões em 2026 para US$ 3.758,13 milhões em 2034, com um CAGR de 7,17% durante o período de previsão. O crescimento regional é impulsionado pelo cultivo abundante de grão-de-bico, pela expansão da capacidade de moagem e pelo aumento do consumo de alimentos com rótulo limpo.

Índia

A Índia lidera como maior produtor, contribuindo com 64,59% da participação regional em 2025, apoiada por países como Austrália, Paquistão e Mianmar. Esta força regional decorre de condições de cultivo favoráveis e de cadeias de abastecimento estabelecidas.

Europa

A Europa expande de 346,44 milhões de dólares em 2026 para 629,15 milhões de dólares em 2034, com uma CAGR de 7,74% durante o período de análise. A demanda por farinha de grão de bico é apoiada pela inovação na panificação, dietas especiais e padrões rígidos de rótulo limpo. A crescente consciencialização para as doenças relacionadas com o estilo de vida e a procura de alimentos que controlem o peso e aumentem a saciedade apoiam a adopção de farinhas de leguminosas, incluindo a farinha de grão de bico, no grande comércio retalhista da Europa Ocidental.

América do Norte

Prevê-se que a América do Norte apresente o maior CAGR de 8,25% durante o período de previsão, crescendo de US$ 282,63 milhões em 2026 para US$ 532,77 milhões em 2034. A expansão regional é impulsionada por dietas sem glúten, formulações veganas eproteína alternativaprodutos. Além disso, a crescente incidência da doença celíaca, da intolerância ao trigo e das preferências mais amplas de “livre de” apoiam a procura sustentada de farinhas sem glúten, incluindo a farinha de grão de bico, no mercado mais amplo de farinha sem glúten que, por sua vez, está a crescer a taxas de dois dígitos na América do Norte.

NÓS.

A crescente procura por alimentos à base de plantas, sem glúten e ricos em proteínas alimenta o crescimento do mercado dos EUA, impulsionado por consumidores preocupados com a saúde que adoptam dietas vegetarianas, veganas e isentas de alergénios. Além disso, a distribuição alargada através de supermercados, comércio eletrónico e serviços de alimentação melhora a acessibilidade, juntamente com a sua utilização em produtos de panificação, snacks e produtos de rótulo limpo.

Ámérica do Sul

Prevê-se que a América do Sul cresça a uma CAGR de 6,41% durante o período de previsão, passando de 134,62 milhões de dólares em 2026 para 221,31 milhões de dólares em 2034. O crescimento regional está ligado ao aumento do consumo de snacks RTE e ao aumento das dietas à base de plantas. No Brasil e na Argentina, o crescente interesse em alimentos saudáveis e à base de plantas impulsiona o consumo, apoiado por avanços agrícolas e dinâmicas comerciais que aumentam a disponibilidade do grão-de-bico. Oserviço de alimentaçãoa integração da farinha de grão de bico no setor em diversos cardápios acelera ainda mais o crescimento em meio às crescentes tendências veganas e vegetarianas.

Oriente Médio e África

O mercado do Oriente Médio e África está preparado para expandir de US$ 424,07 milhões em 2026 para US$ 712,57 milhões em 2034, com um CAGR de 6,70% durante o período de previsão. A expansão regional é apoiada pelo crescimento das aplicações de panificação e pelos segmentos emergentes de consumidores preocupados com a saúde.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas enfatizam inovação de ingredientes funcionais para fortalecer posições de mercado

O mercado global é moderadamente fragmentado, abrangendo fabricantes globais de ingredientes e fábricas regionais. A concorrência é moldada pela capacidade de produção, integração de fornecedores, eficiência de moagem, consistência do produto e capacidade de atender aos requisitos de rótulo limpo. As empresas também estão se concentrando na inovação de ingredientes funcionais, desenvolvendo farinhas com perfis nutricionais superiores e propriedades específicas de aplicação para panificação, lanches e alimentos vegetais. Além disso, as iniciativas estratégicas destinadas à expansão geográfica nos mercados emergentes permitem que as empresas aproveitem a oferta local de grão-de-bico, ao mesmo tempo que satisfazem a procura regional.

Principais participantes do mercado de farinha de grão de bico

|

Classificação |

nome da empresa |

|

1 |

Ingredientes Incorporados |

|

2 |

Archer Daniels Midland Company (ADM) |

|

3 |

A Companhia Escoular |

|

4 |

Alimentos e Ingredientes AGT |

|

5 |

Batory Alimentos |

Lista das principais empresas de farinha de grão de bico perfiladas

- Ingredion Incorporated (S.)

- Archer Daniels Midland (EUA)

- AGT Alimentos e Ingredientes (Canadá)

- A Companhia Escoular(NÓS.)

- Batory Foods (EUA)

- Ingredientes âncora (EUA)

- (EUA)

- Moinho Vermelho de Bob(NÓS.)

- Moinhos Ardentes(NÓS.)

- Companhia de Panificação Rei Arthur(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2024:A PepsiCo concluiu a aquisição, por US$ 1,2 bilhão, da marca mexicano-americana Siete Foods, adicionando produtos sem grãos, como tortilhas de farinha de grão de bico, ao seu portfólio de lanches e refeições.

- Outubro de 2024:A iniciativa de “inovações culinárias focadas em proteínas” da Nestlé incluiu um lançamento notável na Índia, onde a farinha de grão de bico (besan) é usada como base para novos noodles MAGGI com alto teor de proteína, juntamente com outros lançamentos regionais focados em proteínas, como refeições congeladas Vital Pursuit nos EUA e soluções acessíveis à base de plantas na América Latina e em África.

- Setembro de 2024: A Grain Processing Corporation (GPC) adquiriu uma instalação de armazenamento e fabricação de farinha especializada em Oskaloosa, Iowa, expandindo sua presença de ingredientes vegetais e moagem. O ativo é uma instalação de produção de farinha e limpeza de sementes de 64.000 pés quadrados situada em 35 acres em Oskaloosa, Iowa.

- Março de 2024: A Supplant Foods, uma empresa alimentícia sediada na Índia, garantiu uma patente para um método proprietário de processamento de grão de bico que melhora a funcionalidade da proteína na farinha de grão de bico usando técnicas de precisão, permitindo-lhe imitar as proteínas do ovo em produtos assados. O processo “ajusta” a farinha de grão de bico para que suas proteínas apresentem um melhor comportamento de formação de espuma, emulsificação e gelificação, mais próximo das proteínas dos ovos e dos laticínios, ao mesmo tempo em que permanecem competitivas em termos de custo para mercados emergentes como a Índia e a China.

- Maio de 2022: A Tate & Lyle adquiriu substancialmente todos os ativos da Nutriati, uma empresa de tecnologia de ingredientes com sede nos EUA, focada em proteína e farinha de grão de bico, fortalecendo sua posição em proteínas vegetais.

COBERTURA DO RELATÓRIO

O relatório da indústria global analisa o mercado em profundidade e destaca aspectos cruciais como tendências do mercado global, dinâmica do mercado, empresas proeminentes, investimento em pesquisa e desenvolvimento e uso final. Além disso, o relatório também fornece insights sobre a análise do mercado global e destaca desenvolvimentos significativos da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,23% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo de produto

|

|

Por aplicativo · Alimentos e bebidas o Padaria e confeitaria o Bebidas o Alternativas à carne o Produtos RTE o Outros · Alimentação Animal · Outros |

|

|

Por natureza

|

|

|

Por canal de distribuição · On-line · Off-line |

|

|

Por região · América do Norte (por tipo de produto, aplicação, natureza, canal de distribuição e país) • EUA (por canal de distribuição) • Canadá (por canal de distribuição) • México (por canal de distribuição) · Europa (por tipo de produto, aplicação, natureza, canal de distribuição e país) • Alemanha (por canal de distribuição) • Espanha (por canal de distribuição) • Itália (por canal de distribuição) • França (por canal de distribuição) • Reino Unido (por canal de distribuição) • Resto da Europa (por canal de distribuição) · Ásia-Pacífico (por tipo de produto, aplicação, natureza, canal de distribuição e país) • China (por canal de distribuição) • Japão (por canal de distribuição) • Índia (por canal de distribuição) • Austrália (por canal de distribuição) • Resto da Ásia-Pacífico (por canal de distribuição) · América do Sul (por tipo de produto, aplicação, natureza, canal de distribuição e país) • Brasil (por canal de distribuição) • Argentina (por canal de distribuição) • Resto da América do Sul (por canal de distribuição) · Oriente Médio e África (por tipo de produto, aplicação, natureza, canal de distribuição e país) • África do Sul (por canal de distribuição) • Emirados Árabes Unidos (por canal de distribuição) • Resto do Oriente Médio e África (por canal de distribuição) |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi de US$ 3.157,25 milhões em 2025 e deverá atingir US$ 5.853,94 milhões em 2034.

O mercado global apresentará um crescimento constante a um CAGR de 7,23% durante o período de previsão.

Por tipo de produto, o segmento de farinha de grão de bico bege liderou o mercado em 2025.

A Ásia-Pacífico detém a maior participação de mercado.

A expansão de aplicações em padarias, lanches e alternativas de carne é um fator-chave que impulsiona o crescimento do mercado.

Ingredion Incorporated, Archer Daniels Midland Company (ADM), The Scoular Company, AGT Food and Ingredients e Batory Foods são as empresas líderes no mercado.

A rápida expansão das pérolas de tapioca e das bebidas à base de farinha de grão de bico é uma tendência importante do setor.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco