Tamanho do mercado de sistemas de armas próximos, análise de participação e indústria, por tipo de sistema (baseado em armas, baseado em mísseis, baseado em laser e híbrido), por plataforma (terrestre e naval), por alcance (curto alcance (9 km)), por tecnologia (guiado por radar, EO/IR, guiado por laser, homing ativo e passivo e híbrido), por ajuste (ajuste OEM e retro-ajuste) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

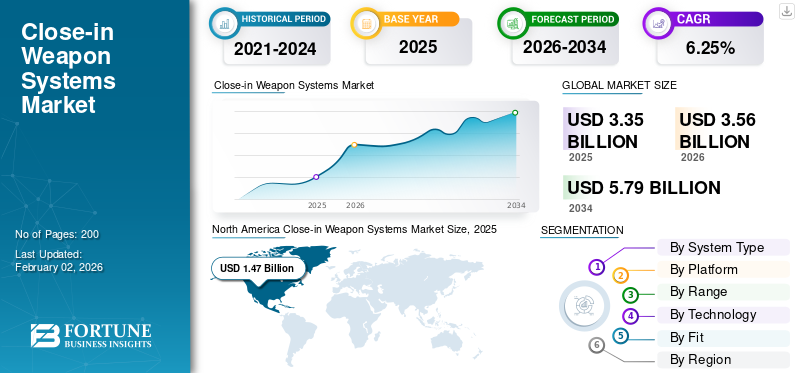

O tamanho do mercado global de sistemas de armas de aproximação foi avaliado em dólares americanos3,35bilhão em 2025 e deverá crescer de USD3,56bilhões em 2026 para dólares americanos5,79bilhão até 2034, exibindo um CAGR de6,25%durante o período de previsão.

Close-in Weapon Systems (CIWS) é um sistema de armas de defesa pontual projetado para detectar, rastrear e destruir ameaças de curto alcance, como aeronaves, mísseis e embarcações de ataque rápido, que penetraram nas camadas externas de defesa de um navio de guerra. Esses sistemas são totalmente automatizados ou semiautomáticos e utilizam sistemas de armas de fogo rápido e baseados em mísseis, integrando radar e sistemas eletro-ópticos.sensorespara uma segmentação precisa.

Os principais players do mercado CIWS incluem RTX Corp., Leonardo S.p.A., Thales Group e Northrop Grumman, entre outros. Essas empresas estão impulsionando o crescimento do mercado investindo em sistemas CIWS de próxima geração com rastreamento aprimorado por radar, direcionamento assistido por IA e capacidades de integração de mísseis. O aumento dos gastos com defesa, o aumento dos programas de modernização naval e as ameaças crescentes de drones e armas hipersónicas estão a encorajar estes intervenientes a inovar e a colaborar com as forças militares a nível mundial.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

A rápida taxa de modernização das frotas navais e o aumento das tensões geopolíticas estão impulsionando o crescimento do mercado

O mercado CIWS é impulsionado principalmente pela rápida modernização das frotas navais e pela crescente frequência de ameaças assimétricas e aéreas. Os EUA, a China, a Índia e a Coreia do Sul estão a expandir e a atualizar as suas capacidades navais, levando a uma maior aquisição de sistemas automatizados de defesa pontual. Por exemplo, o DOD dos EUA informou que os gastos dos EUA em sistemas navais deverão de facto exceder os 200 mil milhões de dólares. Isto inclui investimentos significativos na construção naval, modernização e novas tecnologias, como CIWS e mísseis hipersónicos.

A crescente necessidade de combater ameaças em evolução está impulsionando ainda mais o crescimento do mercado

O mercado CIWS está a testemunhar um desenvolvimento significativo com a crescente ameaça de ataques com mísseis, tais como mísseis hipersónicos e foguetes de artilharia. Estas armas são letais e podem penetrar a camada de defesa num tempo mínimo e com menos esforço. Nesses casos, o CIWS desempenha um papel vital na defesa dos navios contra tais armas. Além disso, o uso crescente de munições ociosas e de ataques de saturação por parte dos adversários exigiu sistemas de defesa de última linha avançados e fiáveis.

Por exemplo, os sistemas Phalanx da Raytheon estão instalados em mais de 450 embarcações navais e continuam a ser a melhor escolha para mais de 25 marinhas em todo o mundo. Esses sistemas podem pesquisar, detectar, rastrear, engajar e avaliar ameaças automaticamente, tornando-os uma última linha de defesa crucial.

Restrições de mercado

Complexidades de alto desenvolvimento e integração de sistemas dificultam o crescimento do mercado

Apesar da crescente procura, o mercado CIWS enfrenta restrições como elevados custos de aquisição e manutenção. Por exemplo, uma única unidade de CIWS avançados, como o Phalanx Block 1B, pode custar entre 10 e 15 milhões de dólares, excluindo integração e manutenção. Para marinhas mais pequenas ou nações em desenvolvimento, estes custos representam uma grande barreira à adopção generalizada. O desafio é agravado pela necessidade de integração compatível a bordo, especialmente quando sistemas modernos devem ser adaptados em navios mais antigos.

Além disso, a manutenção dos sistemas CIWS requer pessoal qualificado e atualizações regulares de software e sensores, o que pode sobrecarregar as cadeias logísticas e os orçamentos. A integração com sistemas mais amplos de gerenciamento de combate também é complexa, especialmente para CIWS modulares que usam interceptores cinéticos (armas) e de mísseis. Esta barreira técnica restringe a implantação em algumas regiões, especialmente onde os orçamentos de defesa estão a diminuir.

Quadro regulatório e controles de exportação limitam a expansão do mercado

Regulamentações rigorosas e controlos de exportação podem limitar o mercado, restringindo a venda e transferência destes sistemas para determinados países, o que afecta empresas que operam em múltiplas regiões ou que procuram exportar a sua tecnologia. A obtenção das licenças e aprovações necessárias para a exportação de CIWS pode ser demorada, levando a ciclos de vendas mais longos e potencialmente atrasando a expansão do mercado. Além disso, o cumprimento dos requisitos dos regulamentos de controlo de exportações acrescenta complexidade e custos ao processo de vendas, tornando-o potencialmente menos atrativo para algumas empresas.

Por exemplo, os EUA implementaram controlos de exportação para restringir a transferência de certas tecnologias avançadas, incluindo as relacionadas com semicondutores e IA, para a China, o que pode afetar o mercado CIWS.

Oportunidades de mercado

A demanda das economias emergentes por sistemas CIWS modernos oferece oportunidade de crescimento

Oportunidades significativas residem no aumento dos gastos com defesa por parte de economias emergentes como a Índia, o Brasil, a Indonésia e a Arábia Saudita, que procuram activamente impulsionar os sistemas de defesa pontuais baseados em navios e em terra. Por exemplo, o orçamento naval da Índia aumentou 15% em 2024, com uma parte substancial atribuída à aquisição e actualização de sistemas CIWS. Além disso, muitas destas nações estão a explorar o desenvolvimento autóctone no âmbito de programas como o “Make-in-India”, que abrem caminhos de parceria e co-desenvolvimento para fabricantes globais de CIWS.

Em novembro de 2022, Larsen & Toubro (L&T) garantiu um contrato de sistema de armas para fornecer duas unidades de um sistema de canhão naval de 40 mm para a Marinha da Indonésia durante a exposição Indo Defense de 2022.

As nações estão se concentrando mais na tecnologia CIWS com recursos anti-drones e são adaptáveis a táticas de guerra assimétricas

Além disso, outra oportunidade reside no segmento anti-drones, onde os modernos sistemas CIWS estão a ser adaptados para detectar e destruir UAVs em enxames. Os CIWS, tradicionalmente concebidos para defesa antimísseis anti-navio, estão a ser integrados com capacidades anti-drones. Isto inclui a integração de radar,guerra eletrônicasistemas e, potencialmente, armas laser ou cinéticas para detectar e neutralizar ameaças de pequenos sistemas aéreos não tripulados (sUAS).

Em julho de 2024, Rheinmetall e Leonardo estão desenvolvendo variantes avançadas capazes de enfrentar ameaças pequenas, rápidas e de baixa altitude, usando munições de explosão aérea programáveis e rastreamento habilitado por IA, tornando o CIWS um ativo crucial não apenas para navios de guerra, mas também para defesa terrestre e proteção de infraestrutura crítica.

Tendências de mercado de sistemas de armas próximos

Interceptores híbridos de armas e mísseis são uma grande tendência no mercado CIWS

O mercado CIWS está testemunhando uma tendência para sistemas híbridos que combinam interceptadores de armas e mísseis. Por exemplo, RTX SeaRAM combina oradare sistema de rastreamento do Phalanx com mísseis Rolling Airframe, oferecendo defesa em camadas próximas. Esta abordagem híbrida está a tornar-se cada vez mais preferida para ativos de elevado valor e está a influenciar as decisões de aquisição a nível global. Além disso, a modularidade e as capacidades multifuncionais estão emergindo como principais pontos de venda nas plataformas terrestres e marítimas.

Em agosto de 2024, o Departamento de Defesa dos EUA concedeu um contrato RTX no valor de US$ 159,9 milhões para atualizar o MK 15 CIWS da Marinha dos EUA. A Raytheon fornecerá kits de atualização MK 15 Mod 31 SeaRAM e hardware associado para o ramo de serviços durante três anos.

Integração de IA e ML para aumentar a precisão e reduzir erros humanos

Outra forte tendência é a integração de IA e fusão de sensores em plataformas CIWS. Os sistemas modernos estão usando IA para reduzir o tempo de reação humana, melhorar a priorização de ameaças e melhorar a probabilidade de acerto, mesmo em ambientes desordenados. Empresas como Northrop Grumman e Thales, que permitem o envolvimento autônomo de ameaças e melhorconsciência situacional, estão agora desenvolvendo sistemas de controle de incêndio aprimorados por IA. Como resultado, espera-se que o mercado cresça a um CAGR de 6,4% até 2032, com sistemas inteligentes habilitados para IA liderando a evolução.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto do aumento das tensões geopolíticas, dos conflitos atuais e recentes na Europa, no Médio Oriente e na Ásia-Pacífico

O aumento das tensões geopolíticas e dos conflitos regionais estão a acelerar significativamente a procura de CIWS

Os CIWS, sendo essenciais para a defesa de última linha, estão a tornar-se activos importantes em navios de guerra modernos e activos terrestres de elevado valor. Por exemplo, as despesas militares globais atingiram um recorde de 2,4 biliões de dólares em 2024, com uma parte substancial dedicada à defesa aérea e antimísseis. Além disso, a crescente tensão entre os países está a aumentar a procura de armas de defesa, facilitando assim o crescimento do sistema de armas próximo.

A crescente presença militar da China e as ações assertivas no Mar da China Meridional estão a levar nações, incluindo o Japão, a Coreia do Sul e as Filipinas, a investir em CIWS e outras capacidades de defesa. Além disso, algumas nações da região enfrentam algumas tensões fronteiriças devido a uma mistura complexa de queixas históricas, disputas territoriais não resolvidas, competição por recursos e nacionalismo crescente, o que alimenta ainda mais a procura de CIWS terrestres.

Em Janeiro de 2025, a agência de notícias Korea Bizwire na Coreia do Sul informou que a Coreia do Sul começou a desenvolver uma adaptação terrestre do seu Sistema de Armas Close-In (CIWS-II) para enfrentar as ameaças norte-coreanas, incluindo artilharia, drones, mísseis balísticos e mísseis de cruzeiro. A Administração do Programa de Aquisição de Defesa (DAPA) está gerenciando o projeto, com base no CIWS-II naval equipado com uma metralhadora GAU-8 de 30 mm e um radar Active Electronically Scanned Array (AESA).

A guerra na Ucrânia demonstrou a importância do CIWS na defesa contra ataques de mísseis e drones, levando a um aumento da aquisição e do desenvolvimento destes sistemas tanto pela Ucrânia como pelos membros da NATO. Por exemplo, a United 24, uma organização governamental na Ucrânia, informou que desde Fevereiro de 2024, o exército russo lançou mais de 4.500 mísseis contra a Ucrânia, 20% deles vindos do mar. Isto implica a importância dos CIWS tanto no mar como em terra para salvaguardar as fronteiras e locais estratégicos do país.

O conflito em curso entre Israel e o Irão, bem como o conflito com o Hamas, sublinhou a necessidade de sistemas robustos de defesa antimísseis, incluindo CIWS, para proteger contra ataques de mísseis e drones. O conflito também está a impulsionar corridas armamentistas regionais. Em janeiro de 2025, a DCX Systems recebeu um pedido de exportação da Elta Systems Ltd de Israel. Este contrato envolve a fabricação e fornecimento de conjuntos de módulos Close-In Weapon System (CIWS).

Em conclusão, os conflitos emergentes e a guerra nas zonas cinzentas levaram à rápida aquisição e actualização de CIWS tanto em países da OTAN como fora da OTAN. A guerra entre a Rússia e a Ucrânia levou as nações da Europa Oriental a acelerar programas de defesa antimísseis, enquanto a crescente assertividade da China nas águas do Indo-Pacífico está a levar o Japão, a Coreia do Sul e a Índia a reforçarem as suas capacidades navais CIWS.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de sistema

Os sistemas baseados em armas dominam com sua confiabilidade comprovada e capacidades de resposta rápida

O mercado é segmentado pelo tipo de sistema em baseado em armas, baseado em mísseis, baseado em laser e híbrido.

Projeta-se que o segmento de sistemas baseados em armas domine o mercado com uma participação de 45,45% em 2026, devido à sua confiabilidade comprovada, capacidade de resposta rápida e custo relativamente menor em comparação com sistemas baseados em mísseis. Esses sistemas, muitas vezes com metralhadoras Gatling, são conhecidos por sua alta taxa de disparo e eficácia contra diversas ameaças, incluindo mísseis e aeronaves de curto alcance. Além disso, os CIWS baseados em armas podem ser adaptados a várias plataformas e cenários, incluindo embarcações navais, instalações terrestres e até mesmo algumas aplicações aéreas.

Por exemplo, em setembro de 2022, a Raytheon Missiles & Defense recebeu um contrato de preço fixo firme de US$ 49,05 milhões para a aquisição de quatro CIWS MK-15 (CIWS baseados em armas) do Bloco 0 ao Bloco 1B, atualização, conversão e equipamentos relacionados para a República da Coreia.

Prevê-se que o segmento híbrido apresente o crescimento mais rápido com o maior CAGR durante o período de previsão. A capacidade dos sistemas híbridos de combinar as capacidades dos sistemas baseados em armas e mísseis, oferecendo uma defesa adaptável contra uma gama mais ampla de ameaças. Além disso, a integração do CIWS com tecnologias de defesa avançadas, incluindo armas de energia dirigida e sistemas de mira orientados por IA, está a impulsionar a adopção de sistemas híbridos. Além disso, este segmento também está a ganhar força, uma vez que aborda as limitações de depender exclusivamente de armas ou mísseis para defesa a curta distância.

Por plataforma

Aumentar a implantação de CIWS em embarcações navais para melhorar a defesa contra ameaças aéreas em ambientes marítimos

Com base na plataforma, o mercado é bifurcado em terrestre e naval.

O segmento naval deverá dominar o mercado com uma participação de 68,30 em 2026, o mercado CIWS e deverá ser o segmento que mais cresce durante o período de previsão. O domínio do segmento deve-se à crescente implantação de CIWS em embarcações navais para maior defesa contra ameaças aéreas em ambientes marítimos e ao aumento das tensões geopolíticas, e aos avanços na IA e sistemas de mira melhorados. Além disso, as marinhas estão substituindo ativamente os CIWS mais antigos e menos capazes por sistemas mais novos e mais avançados, impulsionando a demanda por soluções modernas e tecnologicamente superiores.

Espera-se que o segmento terrestre registe um crescimento constante entre 2025 e 2032. Isto deve-se às crescentes ameaças dos UAV, à ociosidade de munições e aos mísseis de curto alcance que visam bases militares, infra-estruturas críticas e unidades terrestres móveis. À medida que a guerra de drones e os ataques aéreos de baixo custo aumentam, os militares estão a implantar unidades CIWS móveis e estacionárias para proteger bases aéreas, bases operacionais avançadas e estações de radar. Por exemplo, a Coreia do Sul e os EUA estão a investir fortemente em soluções terrestres, tais como sistemas C-RAM.

Em Janeiro de 2025, o desenvolvimento pela Coreia do Sul de um Sistema de Armas Aproximadas baseado em terra (CIWS-II) marcou um passo significativo no reforço das suas capacidades de defesa contra as ameaças norte-coreanas. Esta nova adaptação baseia-se no CIWS-II naval existente, integrando um canhão Gatling GAU-8 de 30 mm e um radar AESA.

Por intervalo

A crescente demanda por sistemas híbridos modernos que combinam armas com mísseis ou interceptores avançados impulsiona o segmento de médio alcance

Em termos de alcance, o mercado é dividido em Curto Alcance (< 2 Km), Médio Alcance (2-9 Km) e Longo Alcance (> 9 Km).

Prevê-se que o CIWS de médio alcance (2-9 km) seja o segmento de crescimento mais rápido com o maior CAGR durante o período de previsão. O crescimento é impulsionado por modernos sistemas híbridos que combinam armas com mísseis ou interceptadores avançados. Sistemas incluindo SeaRAM, C-Dome e Pantsir-ME se enquadram nesta categoria, oferecendo maior tempo de reação e a capacidade de neutralizar ameaças como mísseis anti-navio, drones e ataques de enxame a uma distância mais segura. Além disso, a procura está a aumentar devido à evolução das ameaças que requerem intercepção antes de atingir o alvo.

Projeta-se que o segmento de curto alcance (>2 km) domine o mercado com uma participação de 44,08% em 2026. Isso inclui CIWS tradicionais baseados em armas de curto alcance, como Phalanx, AK-630 e Type 730, que são altamente confiáveis para defesa de última camada. Devido à sua tecnologia madura, eficácia comprovada em combate e ampla implantação em plataformas navais, este segmento domina atualmente o mercado CIWS, especialmente em programas de modernização.

Por exemplo, em agosto de 2023, a Navantia anunciou oficialmente sua proposta de fornecer o Sistema de Armas Close-In (CIWS) Rheinmetall Oerlikon Millennium Gun 35mm para o próximo requisito CIWS da Marinha das Filipinas no valor de US$ 91,55 milhões.

Por tecnologia

Sistemas de orientação híbridos são esperados para impulsionar o crescimento do mercado, oferecendo orientação para detecção em camadas e neutralização de ameaças

Com base na tecnologia, o mercado é dividido em guiado por radar, EO/IR, guiado por laser, homing ativo e passivo e híbrido.

Os sistemas de orientação híbridos são projetados para serem o segmento de crescimento mais rápido, com o maior CAGR, durante o período 2025-2032. O sistema híbrido combina radar, EO/IR e orientação de mísseis para detecção e engajamento em camadas. Os sistemas híbridos estão ganhando força à medida que as ameaças se tornam mais rápidas, furtivas e multivetoriais. No entanto, ainda não dominante, este segmento está a evoluir rapidamente em programas navais avançados e pode tornar-se um segmento dominante no período de previsão.

Por exemplo, os sistemas de armas de aproximação AK630M e AK630 com sistemas híbridos (guiados por radar e eletro-ópticos/infravermelhos (EO/IR)) foram instalados em mais de 500 embarcações em todo o mundo.

O segmento de sistemas CWIS guiados por radar deverá dominar o mercado com uma participação de 42% em 2026, com os sistemas mais amplamente implantados e confiáveis em todo o mundo, oferecendo recursos de rastreamento e engajamento em qualquer clima e alta velocidade. Sistemas incluindo Phalanx, Goalkeeper e Kashtan dependem fortemente do controle de fogo baseado em radar, tornando este segmento dominante devido à sua confiabilidade comprovada, integração com sistemas de gerenciamento de combate e forte histórico de conquistas em forças de defesa naval e terrestre.

Além disso, em Fevereiro de 2024, a agência de notícias local da Índia informou que a Gun & Shell Factory (GSF) Cossipore, uma subsidiária da Advanced Weapons and Equipment India Limited (AWEIL) Kanpur, vai construir uma dúzia de canhões navais AK-630M de 30 mm a nível local. O contrato foi assinado com a Cochin Shipyard Limited para a produção local e fornecimento de doze canhões navais AK-630M de 30 mm, que serão instalados nos Navios Mísseis de Próxima Geração (NGMV).

Por ajuste

A relação custo-benefício e a capacidade de melhorar as capacidades das embarcações navais existentes impulsionam a demanda pelo segmento de retrofit

Por ajuste, o mercado é classificado em ajuste e retrofit OEM.

O segmento de retrofit domina e deverá testemunhar o crescimento mais rápido durante o período de previsão. A relação custo-benefício e a capacidade de melhorar as capacidades das embarcações navais existentes, resultando no domínio do segmento. A modernização permite a integração de tecnologia avançada, como sensores atualizados, sistemas de controle de fogo e armas de disparo mais rápido em navios que já estão em serviço, sem a necessidade de construir plataformas inteiramente novas. Esta abordagem é particularmente apelativa para muitos países, incluindo os aliados da NATO, pois permite-lhes enfrentar as ameaças modernas sem os elevados custos e tempo associados às novas construções. Além disso, uma frota naval envelhecida exige a modernização de sistemas avançados, como o CWIS, para enfrentar as ameaças modernas.

O ajuste OEM detém uma parcela significativa do mercado de sistemas de armas próximos. À medida que os militares modernizam as suas frotas de navios, aeronaves e veículos terrestres, há uma forte procura de CIWS que são concebidos e integrados como parte da construção inicial da plataforma. Isto permite um desempenho ideal, uma logística simplificada e um sistema defensivo mais coeso.

Perspectiva regional do mercado de sistemas de armas próximos

O mercado CIWS é estudado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Close-in Weapon Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte gerou US$ 1,38 bilhão em 2025, representando 41,16% do cenário do mercado global, e deverá atingir US$ 1,47 bilhão em 2026. Prevê-se que o aumento na adoção de CIWS e P&D de próxima geração em tecnologia avançada de rastreamento e orientação pelos principais fabricantes regionais alimente o crescimento do mercado de sistemas de armas próximos na América do Norte. O mercado dos EUA deverá atingir US$ 1,3 bilhão até 2026.

Além disso, os EUA estão a aumentar o orçamento federal para planos de aquisição militar para todas as plataformas militares, tais como aéreas, marítimas e terrestres, o que está a conduzir ao crescimento do mercado. Além disso, a região conta com a presença de players importantes como RTX, Northrop Grumman e Lockheed Martin.

Por exemplo, em agosto de 2023, o Departamento de Defesa dos EUA concedeu à Raytheon um contrato de 279,2 milhões de dólares para fornecer apoio de gestão ao Sistema de Armas Terrestres Phalanx do Exército.

Europa

Prevê-se que a Europa apresente um crescimento significativo durante o período de previsão e seja também um centro de inovação tecnológica na defesa, com avanços em radar, tecnologias de sensores e sistemas de controlo de armas contribuindo para o desenvolvimento de CIWS mais eficientes e capazes. A crescente adoção de sistemas de armas próximos no segmento terrestre para diversas aplicações de proteção contra ameaças na Alemanha, França, Ucrânia, Rússia, Países Baixos e Reino Unido, deverá apoiar o crescimento do mercado na Europa. O mercado do Reino Unido deverá atingir 0,21 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,18 mil milhões de dólares até 2026. A Europa contribuiu com 27,83% para o mercado global em 2025, com uma avaliação de 0,93 mil milhões de dólares, e deverá atingir 0,99 mil milhões de dólares em 2026.

Em março de 2024, foi anunciado que um contrato no valor de 88,77 milhões de dólares foi assinado entre a Aselsan e a Agência Turca da Indústria de Defesa para a aquisição de CIWS. As entregas sob o contrato estão programadas para ocorrer entre 2024 e 2027.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico apresente o crescimento mais rápido com o maior CAGR durante o período de previsão. A China, a Índia e o Japão estão a investir ativamente na modernização dos CIWS modernos nas suas frotas navais existentes, contribuindo ainda mais para o crescimento do mercado. Além disso, alguns países da região também estão a concentrar-se no desenvolvimento e fabrico dos seus próprios sistemas de armas de aproximação, através de vários programas, como o programa “Make in India”, reduzindo a dependência de fornecedores estrangeiros e promovendo a independência tecnológica. O mercado do Japão deverá atingir 0,13 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,3 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,21 mil milhões de dólares até 2026. A Ásia-Pacífico foi responsável por 0,85 mil milhões de dólares em 2025, representando 25,49% da quota de mercado global, e deverá atingir 0,91 mil milhões de dólares em 2025. 2026.

Em março de 2024, o Ministério da Defesa da Índia contratou L&T no valor de 925,0 milhões de dólares para a aquisição do Close-in Weapon System (CIWS). O CIWS tem como objetivo oferecer terminais de Defesa Aérea para locais específicos do país.

Em dezembro de 2020, o Departamento de Estado aprovou uma possível venda militar estrangeira à República da Coreia de dois sistemas MK 15 MOD 25 Phalanx Close-In Weapons Systems (CIWS) Bloco 1B Baseline 2 e equipamentos relacionados por um custo estimado de 39 milhões de dólares.

Resto do mundo

O Médio Oriente e África e a América Latina dividem ainda mais o resto do segmento mundial.

A região do Médio Oriente e de África vive conflitos e tensões frequentes, necessitando de sistemas de defesa robustos para proteger contra ataques de mísseis e outras ameaças. Muitos países, incluindo a Arábia Saudita, Israel e outros na região, estão a investir na modernização militar, incluindo a actualização das suas capacidades navais com CIWS. Em 2025, o Médio Oriente e África detinham 5,52% do mercado global, atingindo uma avaliação de 0,19 mil milhões de dólares, e prevê-se que cresça para 0,2 mil milhões de dólares em 2026.

A América Latina tem longas costas e zonas económicas exclusivas que necessitam de defesas navais robustas, incluindo CIWS, para proteger os interesses marítimos e fazer cumprir as normas internacionais. Vários países latino-americanos estão a modernizar as suas marinhas, incluindo a aquisição e integração de CIWS.

Cenário Competitivo

Principais participantes da indústria

As principais empresas enfatizam avanços tecnológicos e parcerias estratégicas para manter seu domínio

O mercado próximo de sistemas de armas é caracterizado por um cenário competitivo com participantes importantes como RTX Corporation, Thales Naval, Rheinmetall, Norinco, entre outros. Os principais participantes concentram-se no investimento crescente em pesquisa e desenvolvimento, num portfólio diversificado de produtos de sistemas CWIS e em aquisições estratégicas. Os principais players do mercado concentram-se em contratos de retrofit e modernização de longo prazo com empresas multinacionais incluídas no mercado.

Estas empresas estão a aproveitar tecnologias avançadas, incluindo IA e integração autónoma, tecnologia de sensores melhorada e munições melhoradas para aumentar a eficácia da sua detecção, seguimento e identificação de objectos ou alvos, tais como munições ociosas, drones e mísseis hipersónicos. No geral, o foco na integração tecnológica com IA,armas de energia dirigida, e sistemas de radar avançados impulsionarão um crescimento significativo no mercado de sistemas de armas próximos nos próximos anos.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE ARMAS PERFILADAS:

- Corporação RTX(NÓS.)

- Breda e Oto Melara (Itália)

- Thales Naval (Grupo Thales) (França)

- Tulamashzavod (Rússia)

- Rheinmetall (Alemanha)

- General Dynamics Corporation (EUA)

- Norinco (China)

- Aselsan (Turquia)

- Lockheed Martin (EUA)

- FABA Sistemas (Polônia)

- Sistemas BAE (Reino Unido)

- Leonardo S.p.A (Itália)

- L&T (Índia)

- Northrop Grumman (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em julho de 2025,A empresa sul-coreana LIG Nex1 lançou uma nova instalação no valor de 15,3 milhões de dólares para aumentar a fabricação avançada de Sistemas de Armas Close-In (CIWS-II) no fornecimento das competências de defesa aérea do país. O local, situado na área oriental de Gyeongsangbuk-do, é um laboratório de avaliação de proximidade.

- Em agosto de 2023,a Marinha de Taiwan instalou a mais recente variante do Phalanx Close-In Weapon System (CIWS) em seus principais combatentes de superfície para melhorar sua capacidade de eliminar ameaças. De acordo com uma agência de notícias local, a Marinha de Taiwan gastou aproximadamente 313 milhões de dólares para aumentar significativamente a letalidade.

- Em março de 2023,os EUA O DOD concedeu à Raytheon Missiles and Defense um contrato no valor de US$ 113,63 para modificação de preço fixo firme para atualizações e conversões do sistema de armas próximas (CIWS) MK 15, revisões do sistema e hardware associado.

- Em outubro de 2023,as agências de defesa do Reino Unido concederam à Babcock International um contrato de três anos no valor de 18,91 milhões de dólares para continuar a fornecer apoio crítico ao Sistema de Apoio a Armas Aproximadas Phalanx (CIWS) da Marinha Real.

- Em fevereiro de 2022,a Divisão Principal Indiana do Centro de Guerra de Superfície Naval dos EUA concedeu à Serco um contrato no valor de US$ 64 milhões, prêmio único, entrega indefinida, quantidade indefinida (IDIQ). O contrato tem um período de encomenda de cinco anos, onde a Serco irá implantar, modernizar e modificar os Sistemas de Armas Close-In (CIWS).

- Em janeiro de 2022,o EUA premiados Herndon um contrato de preço fixo firme de US$ 64,41 milhões, custo mais taxa fixa, entrega indefinida/quantidade indefinida (N00174-22-D-0006) para a Equipe de Instalação de Alteração (AIT) do Sistema de Armas Close-In (CIWS).

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado e enfatiza aspectos-chave, como os principais players e ofertas em sistemas de armas aproximadas. Além disso, o relatório trata de insights sobre tendências de mercado, cenário competitivo, concorrência de mercado, preços de produtos, análise regional, participantes do mercado, cenário de concorrência e status do mercado, e destaca o crescimento chave da indústria. Além dos fatores citados acima, o relatório engloba diversas influências diretas e indiretas que subsidiaram o dimensionamento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de6,25%de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de sistema

|

|

Por plataforma

|

|

|

Por intervalo

|

|

|

Por tecnologia

|

|

|

Por ajuste

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado global foi avaliado em 3,56 mil milhões de dólares em 2026 e prevê-se que seja de 5,79 mil milhões de dólares em 2034.

O mercado provavelmente crescerá a um CAGR de 6,25% durante o período de previsão (2026-2034).

Os principais players do setor são RTX Corporation, Breda e Oto Melara, Thales Naval, Tulamashzavod, Rheinmetall, General Dynamics Corporation, Norinco, Aselsan AS, Lockheed Martin, FABA Sistemas, BAE Systems, Leonardo SpA, L&T e Northrop Grumman com base em parâmetros como portfólio de serviços, presença regional e experiência no setor.

A América do Norte dominou o mercado global de sistemas de armas de aproximação em 2025, com US$ 1,38 bilhão.

A rápida taxa de modernização das frotas navais e o aumento das tensões geopolíticas estão impulsionando o crescimento do mercado.

A fabricação de sistemas de armas híbridas é a última tendência do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco