Tamanho do mercado de software de cluster, análise de participação e indústria, por implantação (no local e baseado em nuvem), por tipo de empresa (grandes empresas e pequenas e médias empresas (PMEs)), por sistema operacional (Windows, Linux/Unix e outros), por tipo (clustering de autoatendimento, cluster gerenciado e cluster híbrido), por setor (BFSI, TI e telecomunicações, saúde, varejo e comércio eletrônico, manufatura e outros) e previsão regional, 2026-2034

Tamanho do mercado de software de cluster e perspectivas futuras

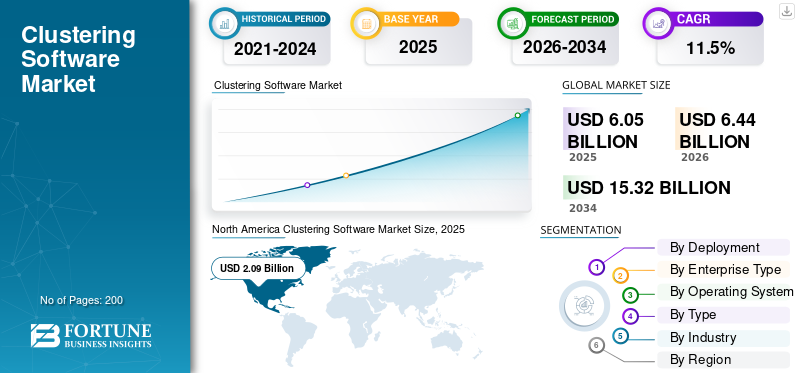

O tamanho do mercado global de software de cluster foi avaliado em US$ 6,05 bilhões em 2025. O mercado deve crescer de US$ 6,44 bilhões em 2026 para US$ 15,32 bilhões até 2034, exibindo um CAGR de 11,5% durante o período de previsão. A América do Norte dominou o mercado global de software de cluster com uma participação de mercado de 34,55% em 2025.

O mercado de software de clustering está experimentando um enorme crescimento à medida que as principais empresas se concentram cada vez mais no fornecimento de disponibilidade contínua de serviços, no fornecimento de poder computacional escalável e no aprimoramento da capacidade de processar e analisar grandes volumes de dados. Com o aumento da popularidade da computação em nuvem híbrida, bem como o uso crescente de aplicativos baseados em contêineres einteligência artificial (IA), as organizações começaram a confiar fortemente em soluções de cluster para fornecer maior estabilidade operacional e reduzir o risco de tempo de inatividade nos seus sistemas.

Os clusters modernos de hoje oferecem recursos de failover automatizados, distribuição inteligente de carga de trabalho e monitoramento em tempo real. Portanto, muitas organizações podem oferecer suporte eficaz a ambientes de TI distribuídos complexos com um grau de confiabilidade muito mais alto do que era possível anteriormente.

Este crescimento do mercado está a ser aumentado pela transformação digital em curso que ocorre em muitas indústrias, incluindo serviços bancários e financeiros, saúde, telecomunicações, indústria transformadora e retalho. O crescimento dos serviços online, juntamente com o aumento dramático dos dados transacionais e a adoção cada vez maior de dispositivos de computação de ponta, também aumenta a demanda atual por soluções de software de cluster. A tendência para a transformação digital na infraestrutura de TI das organizações e a sua crescente necessidade de construir ambientes de TI resilientes apoiam ainda mais os requisitos crescentes para soluções de software de cluster.

Empresas como Oracle, SAP SE e Alteryx permanecem competitivas no mercado integrando fortemente recursos avançados de clustering e aprendizado de máquina em seus ecossistemas analíticos mais amplos. Eles se concentram na automatização da preparação e modelagem de dados, permitindo que os usuários executem clustering em escala com complexidade mínima. Estas empresas também fortalecem as suas posições através de soluções verticais específicas.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de software de cluster

- Tamanho do mercado em 2025: US$ 6,05 bilhões

- Tamanho do mercado em 2026: US$ 6,44 bilhões

- Tamanho do mercado previsto para 2034: US$ 15,32 bilhões

- CAGR: 11,5% de 2026–2034

- A América do Norte dominou o mercado global de software de cluster com uma participação de 34,55% em 2025.

- Espera-se que o segmento da indústria de saúde cresça a um CAGR de 14,3% durante o período de previsão.

- Espera-se que o segmento baseado em nuvem cresça a um CAGR de 16,0% durante o período de previsão.

América do Norte

A América do Norte deverá atingir um tamanho de mercado de US$ 2,22 bilhões até 2026.

Europa

Espera-se que a Europa mantenha um crescimento constante e atinja 1,84 mil milhões de dólares até 2026.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico registe o maior crescimento regional e alcance 1,62 mil milhões de dólares até 2026.

NÓS.

O mercado de software de cluster deve atingir US$ 1,97 bilhão até 2026.

Japão

Espera-se que o aumento da adoção de tecnologias em nuvem e iniciativas de transformação digital apoie o crescimento do mercado.

Leia mais

IMPACTO DA IA

Implementação de capacidades de IA para impulsionar o crescimento do mercado

A IA transformou o software de clustering, tornando-o mais inteligente, mais flexível e capaz de lidar com dados complexos. Ao contrário dos métodos tradicionais que dependem de métricas de distância simples e parâmetros fixos, o clustering baseado em IA pode aprender automaticamente recursos significativos, capturar padrões não lineares e ajustar clusters dinamicamente.

Isso resulta em agrupamentos mais precisos e semanticamente significativos, especialmente para dados de alta dimensão ou não estruturados, como imagens e texto. A IA também melhora a escalabilidade, permitindo o agrupamento em tempo real de grandes conjuntos de dados, reduz o ruído e ajuda na detecção de anomalias.

Por exemplo, em dezembro de 2022, a ISRA VISION lançou o Cloud Xperience, uma plataforma de software baseada em nuvem para seus sistemas de inspeção SMASH que utiliza IA para clustering automatizado e classificação de defeitos. A plataforma centraliza os dados de produção, permite o monitoramento em tempo real de KPIs e permite a otimização de processos em vários locais.

TENDÊNCIAS DE MERCADO DE SOFTWARE DE CLUSTERING

Expansão para PMEs e indústrias diversas será uma tendência chave no mercado

Historicamente, o software de clustering foi utilizado principalmente por grandes corporações, que possuíam a infraestrutura e o orçamento necessários para apoiar sua implementação. No entanto, devido à proliferação de modelos de implementação baseados na nuvem de baixo custo, à redução das barreiras técnicas e financeiras à entrada e à introdução de ferramentas de gestão mais simples, as pequenas e médias empresas (PME) podem agora aproveitar a computação distribuída para análise, processamento de dados e tomada de decisões.

Como resultado destas mudanças, o uso da tecnologia de cluster expandiu-se para além das indústrias tecnológicas tradicionais. Agora está sendo adotado em muitos outros setores, incluindo saúde, varejo, manufatura, finanças e logística. Esta combinação da adoção pelas PME e do crescimento intersetorial está a abrir novas oportunidades para a expansão do mercado e a criar procura para o desenvolvimento de tecnologias de cluster que possam satisfazer as necessidades de organizações de todas as formas e tamanhos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Explosão de dados e aumento da complexidade dos dados para impulsionar o crescimento do mercado

O rápido aumento no crescimento/complexidade dos dados tornou-se o principal fator que leva muitos usuários a agrupar software. Hoje em dia, as organizações produzem e recebem grandes quantidades de dados através de vários meios, incluindo bases de dados, dispositivos, utilizadores e meios de comunicação. Por exemplo,

- De acordo com Rivery, em 2024, o volume global de dados criados, capturados, copiados e consumidos atingiu 149 zettabytes e prevê-se que cresça ainda mais para 181 zettabytes até ao final de 2025.

A abordagem tradicional de utilização de vários bancos de dados por meio de um único servidor é incapaz de lidar com esse aumento de nível e tipo de dados. Portanto, é necessária uma nova abordagem que suporte a distribuição de dados entre vários servidores e permita o processamento paralelo, como o software de clustering faz.

Além de simplesmente lidar com uma quantidade crescente de dados, os dados atuais geralmente contêm vários recursos de alta dimensão, grandes quantidades de dados em tempo real (fluxos de dados cronometrados) e formatos não tradicionais. Como resultado, essas características complicam o uso de software de clustering.

RESTRIÇÕES DE MERCADO

Segurança de dados e conformidades regulatórias restringem o crescimento do mercado

As organizações que consideram o uso de software de cluster enfrentam vários obstáculos importantes, incluindo questões de segurança, privacidade e conformidade regulatória. A grande maioria das empresas trabalha com informações sensíveis/confidenciais de clientes, como informações pessoais, registros financeiros, dados de assistência médica e/ou informações comerciais proprietárias, portanto, as preocupações com a segurança de sua infraestrutura de cluster devem ser fundamentais.

Como os sistemas de cluster normalmente utilizam armazenamento e/ou processamento distribuído em vários nós ou ambientes de nuvem, a probabilidade de violação de dados, acesso não autorizado ou exposição acidental aumenta significativamente se não forem gerenciados adequadamente.

Além disso, as organizações que operam em setores regulamentados são obrigadas a proteger e proteger as informações pessoais dos seus clientes de acordo com os requisitos regulamentares, incluindo o GDPR, HIPAA ou outros regulamentos específicos do setor.

OPORTUNIDADES DE MERCADO

Adoção crescente de IA e aprendizado de máquina para criar oportunidades lucrativas de crescimento

O uso crescente de Inteligência Artificial (IA) eAprendizado de máquina (ML)em vários setores está impulsionando uma demanda crescente por software de computação em cluster. Por exemplo,

- De acordo com uma pesquisa da IBM, 42% das empresas de nível empresarial utilizam atualmente a aprendizagem automática, enquanto outros 40% planeiam explorar a sua adoção até 2025.

Existem muitos tipos diferentes de aplicativos que as empresas estão executando, utilizando IA ou ML, como análise preditiva, mecanismos de recomendação, processamento de linguagem natural (PNL), visão computacional e automação, para fornecer produtos ou serviços aos seus clientes.

A IA e o aprendizado de máquina exigem o processamento de conjuntos de dados grandes, complexos e de alta dimensão que muitas vezes excedem a capacidade dos computadores tradicionais. O software de clustering resolve isso permitindo o processamento paralelo em vários nós, fornecendo o poder de computação necessário para treinar modelos com mais eficiência, revisar os dados gerados e dar suporte ao desenvolvimento de modelos iterativos, distribuindo cargas de trabalho entre clusters dentro de uma organização.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de segmentação do mercado de software de cluster

Por indústria

BFSI surge como um importante contribuidor de receita no crescimento do mercado

Com base na indústria, o mercado é classificado em BFSI, TI e telecomunicações, saúde, varejo e comércio eletrônico, manufatura, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A BFSI detém a participação majoritária no mercado principalmente devido à sua necessidade crítica de operações ininterruptas, processamento de transações de alto volume e requisitos rigorosos de segurança de dados. As instituições financeiras dependem fortemente de análises em tempo real, detecção de fraudes, modelagem de risco e aplicativos bancários básicos que devem permanecer continuamente disponíveis. O software de clustering garante alta disponibilidade, balanceamento de carga e failover rápido para evitar interrupções de serviço. Além disso, as pressões regulatórias em torno da integridade dos dados e da recuperação de desastres levam ainda mais as organizações do BFSI a investir em soluções avançadas de clustering.

Espera-se que o setor de saúde cresça a um CAGR de 14,3% durante o período de previsão.

Por implantação

Soluções locais dominam as tendências de adoção de software de cluster

Em termos de implantação, o mercado é categorizado em local e baseado em nuvem.

O local capturou a maior participação de mercado em 2025. Em 2026, prevê-se que o segmento domine com uma participação de 55,2%, já que a maioria das organizações utiliza software de cluster local para manter o controle máximo sobre seus dados, infraestrutura e segurança. Isto é especialmente verdadeiro para organizações com cargas de trabalho críticas ou confidenciais que exigem um alto grau de configuração personalizada, desempenho previsível e uma abordagem prática para gerenciar failover.

Espera-se que o baseado em nuvem cresça a um CAGR de 16,0% durante o período de previsão.

Por tipo de empresa

Grandes empresas lideram a adoção de software de clustering de alta disponibilidade

Em termos de tipo de empresa, o mercado é categorizado em grandes empresas e pequenas e médias empresas.

As grandes empresas capturaram a maior parte do mercado em 2025. Em 2026, espera-se que o segmento domine com uma participação de 67,0%, impulsionado pela necessidade de uma extensa infraestrutura de TI que suporte altos níveis de disponibilidade, consistência de desempenho e escalabilidade avançada. Estas organizações operam em ambientes com inúmeras aplicações e grandes volumes de transações em vários locais; portanto, dependem fortemente da tecnologia de cluster para minimizar interrupções de serviços e garantir acesso contínuo aos serviços.

Espera-se que as pequenas e médias empresas cresçam a um CAGR de 14,3% durante o período de previsão.

Por sistema operacional

Linux/Unix continua sendo a plataforma preferida para software de cluster

Em termos de sistema operacional, o mercado é categorizado em windows, linux/unix, entre outros.

O segmento Linux/Unix capturou a maior participação do mercado em 2025. Em 2026, espera-se que o segmento domine com uma participação de 50,7%, pois fornece a um grande número de usuários fortes capacidades de estabilidade, escalabilidade e desempenho que são ideais para soluções de alta disponibilidade. Um benefício de sua arquitetura de código aberto é a abundância de opções de personalização e a facilidade de integração com ferramentas de cluster.

Espera-se que outros (macOS, etc.) cresçam a um CAGR de 11,1% durante o período de previsão, impulsionados pela crescente adoção nas indústrias criativas, design e setores de tecnologia. O MacOS oferece estabilidade, integração perfeita com ferramentas criativas e uma experiência fácil de usar, tornando-o uma escolha preferida.

Por tipo

As empresas favorecem o clustering de autoatendimento para agilidade e escalabilidade

Em termos de tipo, o mercado é categorizado em cluster de autoatendimento, cluster gerenciado e cluster híbrido.

O segmento de clustering de autoatendimento capturou a maior parcela do mercado em 2025. Em 2026, espera-se que o segmento domine com uma participação de 53,1%, à medida que mais empresas se concentram em facilitar aos usuários a implantação e o gerenciamento de clusters com dependência reduzida de recursos de TI. As soluções de clustering de autoatendimento foram desenvolvidas para fornecer um processo acelerado para configuração de clusters, processos automatizados para configuração e interfaces fáceis de usar para ajudar os usuários a escalar facilmente, manter a disponibilidade e reduzir a complexidade associada ao gerenciamento de um ambiente de cluster.

Espera-se que o cluster gerenciado cresça a um CAGR de 13,6% durante o período de previsão.

Clustering Perspectiva Regional do Mercado de Software

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

AMÉRICA DO NORTE

A América do Norte detém a maior parte da participação no mercado de software de cluster, apoiada por sua avançada infraestrutura de TI empresarial, uma forte base de empresas com uso intensivo de dados em grande escala e a presença significativa dos principais fornecedores de nuvem e software. A região se beneficia da adoção antecipada de arquiteturas de alta disponibilidade, automação de carga de trabalho orientada por IA e estruturas avançadas de computação distribuída. Prevê-se que a América do Norte atinja 2,22 mil milhões de dólares até 2026, com os EUA sozinhos a contribuir com 1,97 mil milhões de dólares, sublinhando a sua liderança contínua em implementações de TI de missão crítica e estratégias de resiliência empresarial.

North America Clustering Software Market Size, 2025 (USD billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

EUROPA

A Europa representa a segunda maior parcela do mercado e deverá manter um crescimento constante do mercado de software de cluster, atingindo US$ 1,84 bilhão até 2026. O crescimento nesta região é impulsionado pela rápida modernização dos data centers empresariais, regulamentações rigorosas de proteção de dados que incentivam o clustering seguro no local e a crescente adoção de plataformas de orquestração de TI baseadas em automação. Os principais contribuintes incluem o Reino Unido (0,32 mil milhões de dólares), a Alemanha (0,28 mil milhões de dólares) e a França (0,22 mil milhões de dólares), refletindo a forte procura crescente por sistemas de alta disponibilidade e soluções de continuidade operacional.

ÁSIA PACÍFICO

Prevê-se que a Ásia-Pacífico registe o maior CAGR até 2026, atingindo um tamanho de mercado de 1,62 mil milhões de dólares. Essa aceleração é alimentada pela transformação digital em grande escala, pela rápida adoção da nuvem e pela crescente dependência das empresas em tecnologias escalonáveis de distribuição de carga de trabalho. Países como a China (0,55 mil milhões de dólares) e a Índia (0,36 mil milhões de dólares) lideram a região devido à expansão dos ecossistemas de centros de dados, ao aumento da implantação do 5G e aos investimentos conduzidos pelo governo em capacidades de computação avançadas.

ORIENTE MÉDIO E ÁFRICA

Prevê-se que a região do Médio Oriente e África cresça de forma constante, atingindo 0,40 mil milhões de dólares até 2026. Este crescimento é apoiado por melhorias na infra-estrutura de TI empresarial, iniciativas nacionais de modernização digital e uma procura crescente de soluções de cluster nos sectores governamental, de transportes e de retalho. Espera-se que os países do CCG representem 0,05 mil milhões de dólares, impulsionados por fortes investimentos em operações de TI resilientes e ecossistemas emergentes nativos da nuvem.

ÁMÉRICA DO SUL

Espera-se que a América do Sul atinja 0,23 mil milhões de dólares até 2026, impulsionada pela crescente adoção empresarial de software de clustering para otimização de carga de trabalho, sistemas logísticos, plataformas de comércio eletrónico de alta disponibilidade e serviços urbanos digitais. A expansão decentro de dadosAs pegadas e a maior adoção de plataformas em nuvem em países como Brasil e México continuam a apoiar o crescimento do mercado regional.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ecossistemas Inovadores e Integração Estratégica Impulsionam a Liderança de Mercado

O mercado de software de clustering é liderado por grandes empresas focadas em empresas que inovam continuamente ao integrar estruturas avançadas de alta disponibilidade, gerenciamento de carga de trabalho orientado por IA e ecossistemas de computação distribuída escalonáveis. Os principais players, incluindo IBM, Oracle, SAP e Fujitsu, moldam o mercado fornecendo soluções de cluster robustas e confiáveis que suportam aplicativos de missão crítica, processamento de dados em tempo real e operações empresariais em larga escala em vários setores.

Essas empresas se diferenciam por meio de plataformas abrangentes que combinam failover automatizado, alocação inteligente de recursos, compatibilidade híbrida e multinuvem e monitoramento de sistema em tempo real. Suas ofertas enfatizam alta confiabilidade, otimização de desempenho e integração perfeita com infraestruturas corporativas de TI, sistemas ERP e plataformas de big data. Por exemplo, a IBM fornece soluções como PowerHA e Spectrum para alta disponibilidade, a Oracle fornece Real Application Clusters para operações de bases de dados escaláveis, a SAP integra capacidades de cluster no seu software empresarial para garantir a continuidade do sistema e a Fujitsu oferece soluções de alta disponibilidade para aplicações empresariais de missão crítica. Coletivamente, essas empresas definem o cenário competitivo impulsionando a inovação contínua e fornecendo soluções de cluster escalonáveis, resilientes e de nível empresarial.

LISTA DAS PRINCIPAIS EMPRESAS DE SOFTWARE DE CLUSTERING PERFILADAS

- Corporação IBM(NÓS.)

- Oráculo (EUA)

- SAP SE (Alemanha)

- Alteryx, Inc.(NÓS.)

- Axigênio(Romênia)

- Symantec (EUA)

- Fujitsu(Japão)

- Corporação NEC (Japão)

- Chapéu Vermelho (EUA)

- VMware (EUA)

- Hewlett Packard Enterprise Development LP (EUA)

- Amazon Web Services, Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025: A Penguin Solutions (Nasdaq: PENG) lançou o ICE ClusterWare 13.0, uma atualização importante para seu software de gerenciamento de cluster de IA e HPC. A nova versão introduz detecção de anomalias com correção automática para manter o desempenho máximo em grandes clusters, bem como multilocação isolada de rede, que permite que as organizações compartilhem clusters de GPU entre diferentes grupos de usuários com segurança.

- Setembro de 2025: O software de clustering DxEnterprise da DH2i agora oferece suporte ao SQL Server 2025, oferecendo alta disponibilidade (HA) total e failover automatizado para cargas de trabalho orientadas por IA, incluindo bancos de dados vetoriais e grupos de disponibilidade (AGs) baseados em Kubernetes. A atualização permite que as empresas executem aplicativos de IA de missão crítica em ambientes locais, em nuvem, híbridos e de contêineres com failover contínuo, escalabilidade aprimorada e tempo de atividade contínuo, ajudando a modernizar a infraestrutura e, ao mesmo tempo, mantendo uma confiabilidade robusta.

- Fevereiro de 2024: Advanced Clustering lançou uma nova edição do ClusterVisor, seu software de gerenciamento de cluster HPC. A atualização inclui uma interface web redesenhada, controle de acesso baseado em função, alertas de monitoramento e uma ferramenta de atualização aprimorada. Mais notavelmente, agora inclui o LogVisor AI, que analisa arquivos de log e converte mensagens importantes em alertas acionáveis, permitindo que os administradores mantenham o desempenho ideal e evitem falhas.

- Novembro de 2023: A DH2i apresentou seu software de clustering inteligente de alta disponibilidade DxEnterprise no PASS Data Community Summit. A plataforma fornece failover automático para grupos de disponibilidade do SQL Server no Kubernetes, permitindo uma modernização perfeita com contêineres e tempo de inatividade zero.

- Outubro de 2022: O SIOS LifeKeeper para Linux foi recertificado pela SAP, confirmando sua confiabilidade como software de clustering para ambientes SAP NetWeaver e SAP S/4HANA. A certificação valida a sua capacidade de fornecer alta disponibilidade e recuperação de desastres através de failover automatizado.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também inclui um cenário competitivo detalhado, fornecendo informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2019-2024 |

| Taxa de crescimento | CAGR de 11,5% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por implantação, tipo de empresa, sistema operacional, tipo, setor e região |

| Por implantação |

|

| Por tipo de empresa |

|

| Por sistema operacional |

|

| Por tipo |

|

| Por indústria |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 6,05 mil milhões de dólares em 2025 e deverá atingir 15,32 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,09 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,5% durante o período de previsão de 2026-2034.

O BFSI liderou o mercado por indústria.

Explosão de dados e aumento da complexidade dos dados para impulsionar o crescimento do mercado

IBM, Oracle, SAP e Fujitsu são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado em 2025.

Espera-se que o segmento de saúde cresça com o maior CAGR.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco