Tamanho do mercado de cabos coaxiais e ferramentas e equipamentos, análise de participação e indústria, por tipo de ferramenta (cabo coaxial, ferramentas de telecomunicações, ferramentas de cabo COAX, ferramentas de tração de cabos, ferramentas de fibra óptica e equipamentos de teste elétrico), por aplicação (transferência de dados da Internet, distribuição de vídeo e transferência de radiofrequência), por indústria de uso final (provedores de serviços de telecomunicações e banda larga, transmissão e satélite, redes de fibra óptica, defesa e aeroespacial, industrial e utilitários, entre outros

Tamanho do mercado de cabos coaxiais e ferramentas e equipamentos e perspectivas futuras

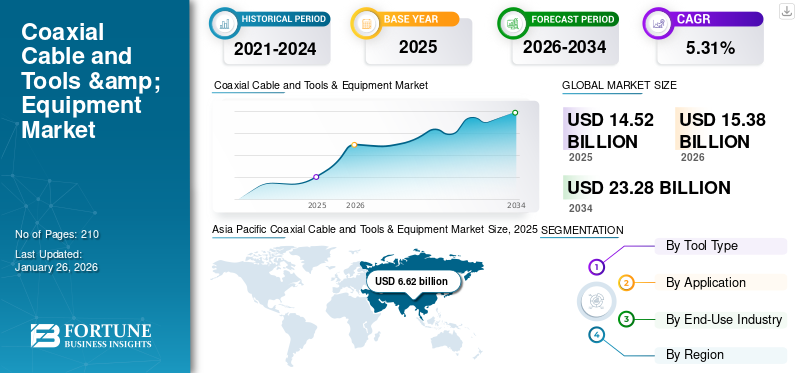

O tamanho global do mercado de cabos coaxiais e ferramentas e equipamentos foi avaliado em US$ 14,52 bilhões em 2025 e atingirá US$ 15,38 bilhões em 2026. O mercado deverá apresentar um CAGR de 5,31% durante o período de previsão e atingir US$ 23,28 bilhões até 2034. A Ásia-Pacífico dominou o mercado de cabos coaxiais e ferramentas e equipamentos com uma participação de mercado de 45,57% em 2025. Ásia O Pacífico é responsável pela maior participação nas receitas do mercado devido à presença de redes HFC robustas na região.

O mercado de cabos coaxiais e ferramentas e equipamentos é definido pela produção, distribuição e venda de cabos coaxiais e pelas ferramentas e conectores especializados necessários para sua instalação, manutenção e terminação. Os cabos coaxiais são usados para transmitir sinais elétricos de alta frequência com interferência eletromagnética externa mínima em uma ampla gama de aplicações.

O mercado é impulsionado principalmente pela crescente demanda por banda larga de alta velocidade e conectividade à Internet, alimentada por aplicativos com uso intensivo de dados, como streaming de 4K/8K, jogos online e serviços em nuvem. A expansão contínua da infraestrutura de telecomunicações e das redes híbridas de fibra coaxial (HFC), juntamente com o aumento dos investimentos em 5G e Internet das Coisas (IoT)tecnologias, sustenta a necessidade de cabos coaxiais confiáveis e econômicos para conectividade de última milha e aplicações especializadas.

- Em fevereiro de 2025, a Optimum anunciou planos de atualização de rede para fornecer velocidades de Internet multi-gigabit em 65% de sua área de serviço até 2028. Espera-se que a rede coaxial híbrida multi-gigabit dobre a disponibilidade de velocidades multi-gigabit nos próximos três anos.

A TE Connectivity (TE) é um player altamente proeminente e significativo no mercado de cabos coaxiais e ferramentas e equipamentos, especialmente em segmentos especializados e de alto desempenho. A empresa é líder global em soluções de conectividade e seu destaque é demonstrado por meio de um portfólio robusto de produtos no setor.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de cabos coaxiais e ferramentas e equipamentos PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 14,52 bilhões

- Tamanho do mercado em 2026: US$ 15,38 bilhões

- Tamanho do mercado previsto para 2034: US$ 23,28 bilhões

- CAGR: 5,31% de 2026–2034

- A Ásia-Pacífico dominou o mercado de cabos coaxiais e ferramentas e equipamentos com uma participação de 45,57% em 2025.

- O segmento de cabos coaxiais representou a maior participação de mercado em 2026, detendo 53,12%.

- O segmento de transferência de dados pela Internet deverá deter uma participação de 62,7% em 2026.

Ásia-Pacífico

Avaliado em 6,62 mil milhões de dólares em 2025, impulsionado pela expansão da banda larga, implantações de HFC e iniciativas governamentais de digitalização.

América do Norte

Avaliado em 3,76 mil milhões de dólares em 2025, apoiado por uma extensa infraestrutura HFC e uma forte procura de banda larga.

Europa

Avaliado em 2,65 mil milhões de dólares em 2025, impulsionado por redes HFC generalizadas e investimentos em comunicações por satélite e de defesa.

NÓS.

Prevê-se que atinja 3,64 mil milhões de dólares até 2026, apoiado pelo desenvolvimento contínuo da infra-estrutura de banda larga.

Japão

Prevê-se que atinja 1,14 mil milhões de dólares até 2026, impulsionado pela expansão de projetos de banda larga e conectividade digital.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Telecomunicações e expansão da banda larga impulsionam o crescimento do mercado

A rápida expansão telecomunicaçõese as redes de banda larga servem como um impulsionador significativo para o crescimento do mercado de cabos coaxiais e ferramentas e equipamentos. O aumento da procura de conectividade à Internet de alta velocidade, impulsionado pelo aumento das aplicações com utilização intensiva de largura de banda, como o streaming de vídeo de alta definição e a computação em nuvem, está a obrigar os operadores de telecomunicações e os fornecedores de serviços de banda larga a acelerarem a implementação e a melhoria das suas infra-estruturas de rede. Além disso, a implantação de iniciativas avançadas como o DOCSIS 3.1 e a transição contínua para o DOCSIS 4.0, projetada para fornecer velocidades simétricas de vários gigabits, exigem extensos esforços de instalação, manutenção e reparo.

- Por exemplo, em julho de 2025, a Mediacom e a Hitron Technologies Americas anunciaram um teste para implantações de teste DOCSIS 4.0 eMTA nos EUA, utilizando uma nova geração de tecnologia coaxial de fibra híbrida.

Atualizações de rede híbrida fibra-coaxial para atender à demanda por ferramentas avançadas

Espera-se que o avanço das redes híbridas de fibra coaxial (HFC) aumente substancialmente a demanda por cabos coaxiais e ferramentas e equipamentos. As operadoras de cabo estão cada vez mais focadas em melhorar a capacidade de largura de banda upstream para suportar serviços emergentes de próxima geração, como Internet multigigabit e conectividade de nível empresarial. Essas melhorias de rede exigem operações de campo abrangentes que envolvem segmentação de nós, expansões de fábrica e otimização geral do sistema.

Tais atividades exigem a utilização de ferramentas altamente confiáveis e precisas, projetadas especificamente para a preparação, terminação e testes de diagnóstico de conexões de cabos coaxiais. A implantação dessas ferramentas especializadas é fundamental para garantir a adesão aos padrões de qualidade e conformidade regulatória em todos os processos de atualização e implementação da rede. Em fevereiro de 2025, a Optimum anunciou planos de atualização de rede para fornecer velocidades de Internet multi-gigabit em 65% de sua área de serviço até 2028. Além disso, espera-se que a rede coaxial híbrida multi-gigabit duplique a disponibilidade de velocidades multi-gigabit nos próximos três anos.

RESTRIÇÕES DE MERCADO

Concorrência intensa de tecnologias alternativas para limitar o crescimento do mercado

O crescimento do mercado de cabos coaxiais e ferramentas e equipamentos é restringido pelo surgimento de tecnologias alternativas, notadamente soluções de fibra óptica e sem fio. As arquiteturas de fibra para casa (FTTH) e de rede óptica passiva (PON) se distinguem por sua capacidade de largura de banda superior, latência mínima e escalabilidade, tornando-as a escolha preferida de infraestrutura para novas implantações de banda larga em mercados maduros e emergentes. Assim, a ênfase estratégica dos operadores de telecomunicações nas atualizações das redes de fibra resultou num declínio nos investimentos relacionados com infraestruturas de cabos coaxiais e nas ferramentas associadas.

OPORTUNIDADES DE MERCADO

O crescimento de DAS, segurança pública e redes privadas cria oportunidades brilhantes para ferramentas coaxiais

A rápida expansão Sistemas de Antena Distribuída (DAS),redes de comunicação de segurança pública e instalações sem fio privadas apresentam oportunidades de crescimento substanciais para o mercado de cabos coaxiais e ferramentas e equipamentos. Embora o cabeamento de fibra óptica suporte predominantemente o transporte da rede central, os cabos coaxiais permanecem essenciais para a conectividade em sistemas sem fio internos, servindo principalmente funções de cabos alimentadores e jumpers. Conseqüentemente, a expansão contínua e a ênfase regulatória na infraestrutura DAS aumentam significativamente a demanda por ferramentas especializadas em cabos coaxiais e reforçam seu papel integral nas implantações modernas de comunicação sem fio.

- Por exemplo, em novembro de 2024, a Verizon anunciou a implantação de seu primeiro sistema O-RAN DAS interoperável de vários fornecedores no Moody Center da Universidade do Texas e no Centro de Convenções de Austin no Texas, EUA. Além disso, esses sistemas são os primeiros sistemas DAS de seu tipo implantados comercialmente na rede da Verizon, que utiliza interfaces O-RAN entre os vários componentes da rede de acesso de rádio celular de diferentes fornecedores.

DESAFIOS DO MERCADO

O surgimento da tecnologia sem fio cria obstáculos para o crescimento do mercado

Soluções sem fio como 5G, Wi-Fi e conectividade via satélite são alternativas viáveis para internet de alta velocidade e distribuição de vídeo de alta definição. À medida que os consumidores e as empresas favorecem cada vez mais as soluções sem fios, a procura de cabos coaxiais em aplicações tradicionais, como televisão e acesso à Internet, é desafiada. Além disso, a existência de produtos contrafeitos de baixo custo e de baixa qualidade afeta a reputação e as vendas dos fornecedores estabelecidos. Isto é especialmente prevalente para conjuntos de cabos e outros componentes.

TENDÊNCIAS DE MERCADO DE CABOS COAXIAIS E FERRAMENTAS E EQUIPAMENTOS

A implantação de redes híbridas de fibra coaxial (HFC) está emergindo como uma tendência importante

As operadoras de cabo estão atualizando ativamente as redes HFC para suportar DOCSIS 4.0, que expande o uso do espectro até 1,8 GHz e introduz divisões upstream mais altas. Esta evolução exige ferramentas e equipamentos de teste capazes de operar em faixas de frequência mais amplas e tolerâncias mais restritas. Os instaladores exigem cada vez mais ferramentas de compressão e crimpagem de alta precisão, drivers de torque calibrados e medidores de sinal avançados que medem MER, BER e ingresso em frequências estendidas.

- Por exemplo, em setembro de 2025, a Mediacom Communications anunciou sua primeira implantação bem-sucedida de cliente DOCSIS 4.0 no sistema Moline, Illinois da Mediacom, com uma rede coaxial de fibra híbrida (HFC) em colaboração com ATX Networks, Harmonic e Hitron.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DAS TARIFAS

Em 2024 e 2025, as tarifas sobre metais, peças de ferramentas e dispositivos eletrónicos aumentaram os custos de fabrico e importação de ferramentas de cabos coaxiais. Isto levou a preços mais elevados para ferramentas de compressão, drivers de torque e medidores de teste, pressionando distribuidores e empreiteiros. Para gerir estes custos, os fabricantes transferiram parte da produção para o México, Vietname e Europa Oriental. Muitos também ofereceram pacotes de serviços e acordos de calibração para suavizar o impacto nos preços. Apesar das tarifas, a procura manteve-se estável graças às atualizações do DOCSIS e às necessidades contínuas de manutenção da rede.

Até 2028, se as tarifas permanecerem em vigor, as cadeias de abastecimento irão ajustar-se de forma mais permanente. É provável que os fabricantes expandam a produção local na Índia, no Vietname e em partes da Europa para reduzir a dependência de importações com tarifas pesadas. Embora os custos possam permanecer mais elevados do que antes das tarifas, as empresas concentrar-se-ão em oferecer ferramentas duráveis, reparáveis e modulares para proporcionar aos compradores um melhor valor a longo prazo. Conseqüentemente, os empreiteiros podem escolher kits de ferramentas de cabo coaxial e fibra para equilibrar os orçamentos, enquanto os fornecedores usarão contratos em massa e fornecimento localizado para permanecerem competitivos.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de ferramenta

A alta utilização de cabos coaxiais é liderada pela implantação robusta de redes HFC em todo o mundo

Com base no tipo de ferramenta, o mercado é segmentado em cabos coaxiais, ferramentas de telecomunicações, ferramentas de cabos COAX, ferramentas de tração de cabos, fibra ópticaferramentas e equipamentos de teste elétrico. O cabo coaxial dominou o mercado com uma quota de mercado de 53,43% em 2024 devido à extensa infra-estrutura HFC instalada e ao seu papel crítico na banda larga, televisão e conectividade em edifícios. As operadoras continuam investindo em manutenção e atualizações do DOCSIS 4.0, que sustentam a demanda por decapantes coaxiais, ferramentas de compressão e medidores de teste. O segmento de cabos coaxiais deverá dominar o mercado com uma participação de 53,12% em 2026.

- Em maio de 2024, a Qorvo lançou o QPC7330, o primeiro equalizador de cabo inverso variável de chip único do setor, simplificando as atualizações de rede DOCSIS 4.0 CATV. O IC elimina a necessidade de plug-ins ou configurações complexas, permite programação automatizada e simplifica a instalação.

Além disso, o segmento de ferramentas de fibra óptica emergiu como o de crescimento mais rápido, com um CAGR de 7,24%, impulsionado pela aceleração das implantações de FTTH, iniciativas de banda larga apoiadas pelo governo e pela crescente demanda por Internet de alta velocidade e baixa latência. Splicers de fusão, clivadores e testadores ópticos são cada vez mais adotados à medida que as operadoras fazem a transição das redes para fibra, criando oportunidades de rápido crescimento juntamente com a forte demanda liderada pela manutenção do coaxial.

Por aplicativo

A transferência de dados pela Internet domina devido à crescente demanda por serviços de banda larga de alta velocidade

Com base na aplicação, o mercado é segmentado em transferência de dados pela Internet, distribuição de vídeo e transferência de radiofrequência. O segmento de transferência de dados da Internet dominou a participação de mercado de cabos coaxiais e ferramentas e equipamentos em 2024, com uma receita de 63,08%, impulsionada pela crescente demanda por banda larga de alta velocidade para suportar streaming, serviços em nuvem, trabalho remoto e aplicativos IoT. As operadoras contam com infraestrutura coaxial para conectividade de última milha, garantindo uma forte demanda por ferramentas de precisão e testadores avançados. O segmento de transferência de dados pela Internet deverá dominar o mercado com uma participação de 62,7% em 2026.

- Em agosto de 2025, Rogers anunciou a expansão de seu serviço WiFi 7 para clientes no Canadá por meio de sua Internet doméstica 5G, suportando mais de 200 dispositivos domésticos conectados simultaneamente. Este lançamento segue os lançamentos em Calgary e Atlantic Canada, com o objetivo de fornecer aos canadenses experiências aprimoradas de Internet doméstica nas redes 5G e de fibra coaxial híbrida da Rogers.

Os segmentos de distribuição de vídeo e transferência de radiofrequência (RF) estão surgindo. A crescente adoção de vídeo de alta definição e 4K/8K em ambientes de transmissão, hotelaria e pró-AV sustenta a demanda por ferramentas relacionadas a vídeo. Enquanto isso, o crescimento da transferência de RF é impulsionado por aplicações aeroespaciais, de defesa e 5G, exigindo conectores coaxiais especializados, ferramentas de torque e equipamentos de teste para garantir o desempenho.

Por indústria de uso final

Provedores de serviços de telecomunicações e banda larga Segmento para dominar o mercado devido à expansão em grande escala dos serviços de telecomunicações em todo o mundo.

Com base na indústria de uso final, o mercado é segmentado como provedores de serviços de telecomunicações e banda larga, radiodifusão e satélite, redes de fibra óptica, defesa e aeroespacial, industrial e serviços públicos, entre outros. Os prestadores de serviços de telecomunicações e banda larga dominaram em 2024 com uma quota de mercado de 34,66%. O crescimento do segmento é impulsionado principalmente por implantações em larga escala, atualizações de DOCSIS e manutenção contínua que impulsionam a demanda contínua por decapantes, ferramentas de compressão, chaves dinamométricas e medidores de teste avançados. Sua vasta força de trabalho técnica e rigorosos padrões de qualidade garantem compras constantes e recorrentes. O segmento de provedores de serviços de telecomunicações e banda larga deverá dominar o mercado com uma participação de 34,92% em 2026.

- Em setembro de 2025, a Harmonic e a Comcast anunciaram uma colaboração para expandir o acesso à banda larga de fibra à medida que a Comcast expande sua rede para novos mercados. Em 2024, a Comcast adicionou mais de 1 milhão de novos locais e planeja adicionar mais 1,2 milhão até o final de 2025.

Por outro lado, a radiodifusão e o satélite estão a emergir como os segmentos de crescimento mais rápido. A ascensão da transmissão de ultra-alta definição (4K/8K), a expansão dos serviços de satélite direto para casa e o crescimento da infraestrutura terrestre para comunicações por satéliteestão alimentando a demanda por ferramentas coaxiais de alta precisão e equipamentos de teste de RF, especialmente em regiões com consumo de mídia em expansão e projetos de conectividade aeroespacial.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

CABOS COAXIAIS E PERSPECTIVAS REGIONAIS DO MERCADO DE FERRAMENTAS E EQUIPAMENTOS

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Coaxial Cable and Tools & Equipment Market Size, 2025 (USD billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico detinha 45,57% do mercado global, atingindo uma avaliação de 6,62 mil milhões de dólares, e deverá crescer para 7,06 mil milhões de dólares em 2026. O mercado de cabos coaxiais e ferramentas e equipamentos da Ásia-Pacífico emergiu como o maior em 2025, avaliado em 6,62 mil milhões de dólares, impulsionado principalmente pela China, Índia, Coreia do Sul e Japão. A expansão da banda larga em grande escala, as implantações híbridas de fibra coaxial e as iniciativas de digitalização lideradas pelo governo criaram uma forte demanda por strippers, kits de compressão, torquímetros e testadores avançados. Prevê-se que o mercado do Japão atinja 1,14 mil milhões de dólares até 2026, o mercado da China deverá atingir 3,51 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,71 mil milhões de dólares até 2026.

- Em fevereiro de 2024, a Prysmian e a Telstra formaram uma parceria para a expansão da fábrica de cabos ópticos da Prysmian em Dee Why, Austrália, para dar suporte à rede de fibra intermunicipal da Telstra. A tecnologia avançada e sustentável visa aumentar a capacidade de produção e reduzir o impacto ambiental, preparando a conectividade da Austrália para o futuro durante mais de 20 anos.

América do Norte

A América do Norte foi responsável por US$ 3,76 bilhões em 2025, representando 25,89% da participação de mercado global, e deve atingir US$ 3,97 bilhões em 2026. A indústria de cabos coaxiais e ferramentas e equipamentos da América do Norte ganhou US$ 3,76 bilhões em 2025, com uma estimativa de US$ 3,97 bilhões para 2026. Essa liderança decorre da vasta fibra híbrida-coaxial instalada na região (HFC), continuando a servir milhões de lares com banda larga e televisão por cabo. Estima-se que o mercado dos EUA atinja US$ 3,64 bilhões até 2026.

Europa

O mercado europeu foi avaliado em 2,65 mil milhões de dólares em 2025, capturando 18,27% da receita global, e estima-se que atinja 2,79 mil milhões de dólares em 2026. Espera-se que a Europa seja responsável pela terceira maior quota de mercado de cabos coaxiais e ferramentas e equipamentos, com uma avaliação de 2,52 mil milhões de dólares, impulsionada por uma grande base de assinantes de televisão por cabo, e continua a utilizar redes híbridas de fibra-coaxial (HFC) para fornecer serviços de banda larga a milhões de pessoas. dos domicílios. Para além da banda larga residencial, os investimentos significativos dos países da Europa de Leste em comunicações por satélite, militares e aeroespaciais e na defesa reforçam ainda mais o seu domínio. Estima-se que o mercado russo atinja 0,49 mil milhões de dólares em 2025. O mercado do Reino Unido deverá atingir 0,25 mil milhões de dólares em 2026, enquanto o mercado alemão deverá atingir 0,38 mil milhões de dólares em 2026.

Oriente Médio e África

O Oriente Médio e a África contribuíram com aproximadamente US$ 0,89 bilhão para o mercado global em 2025, representando 6,10% de participação, e deverá atingir US$ 0,93 bilhões em 2026. O mercado no Oriente Médio e na África é impulsionado por desenvolvimentos contínuos de locais, estádios e ferrovias, que exigem cobertura de DAS/segurança pública, sustentando a necessidade de ferramentas calibradas de torque, sistemas de compressão, medidores de vazamento e analisadores de alta frequência. Além disso, a América Latina apresenta um crescimento moderado, com uma CAGR de 3,72%. A vasta presença de HFC legado em corredores urbanos densos (São Paulo–Rio–Belo Horizonte) sustenta altos ciclos de substituição e manutenção para ferramentas de compressão/crimpagem, drivers de torque, SLMs, TDRs e medidores de vazamento.

América latina

A região da América Latina capturou 4,16% do mercado global em 2025, gerando 0,6 mil milhões de dólares em receitas, e prevê-se que atinja 0,63 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes estão engajados em colaborações estratégicas e campanhas para aumentar a participação no mercado

O cenário competitivo de cabos coaxiais e ferramentas e equipamentos é fragmentado, e os principais participantes competitivos, incluindo Klein Tools, Milwaukee Tools, Fluke Corporation e Dewalt, estão focados em avanços tecnológicos contínuos e atividades de reconhecimento de marca. Por exemplo, em junho de 2025, a DEWALT fez parceria com a SkillsUSA, a maior organização de desenvolvimento de força de trabalho liderada por estudantes nos EUA, para apoiar futuros comerciantes. A DEWALT doará US$ 100.000 em ferramentas para o Campeonato SkillsUSA em Atlanta, onde 6.800 estudantes competem em mais de 100 categorias profissionais. Esta colaboração faz parte da iniciativa Grow the Trades de 30 milhões de dólares da DEWALT para colmatar a lacuna de comércio qualificado até 2027, tendo já concedido quase 20 milhões de dólares em bolsas de estudo, subsídios e ferramentas. O mercado é impulsionado pela manutenção e expansão contínuas da infraestrutura, especialmente para conexões de rede de última milha e híbridas de fibra-coaxial (HFC), que são essenciais para aplicações de banda larga de alta velocidade, 5G e IoT.

Lista das principais empresas de cabos coaxiais e ferramentas e equipamentos perfiladas:

- Ferramentas Klein, Inc.(NÓS.)

- Ferramenta Milwaukee(NÓS.)

- Fluke Corporation (EUA)

- Equipamentos e ferramentas de teste Triplett.(NÓS.)

- DEWALT (EUA)

- Greenlee (EUA)

- Jameson(NÓS.)

- Soluções VIAVI (EUA)

- Indústrias RUS (EUA)

- Conectividade TE(Irlanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Setembro de 2025-A Milwaukee Tool anunciou uma expansão de US$ 42 milhões em Menomonee Falls, Wisconsin. Este projecto, apoiado por 4,5 milhões de dólares em créditos fiscais baseados no desempenho da Wisconsin Economic Development Corporation, inclui a compra de uma propriedade de 22 acres. A expansão reflete o investimento contínuo da Milwaukee Tool em inovação e excelência em fabricação, reforçando o papel de Wisconsin como um centro central para o crescimento e capacidades avançadas de produção da empresa.

- Setembro de 2025-InCoax Networks AB destacou a mudança trazida pelas regras atualizadas de neutralidade tecnológica do programa BEAD dos EUA, removendo a preferência pela fibra em primeiro lugar. Essa mudança permite soluções de banda larga mais inteligentes, rápidas e econômicas em relação aos cabos coaxiais existentes em edifícios, especialmente para unidades residenciais múltiplas (MDUs).

- Julho de 2025-Smiths Interconnect lançou o EZiCoax, um contato coaxial RF de 50 ohms de montagem por compressão de peça única projetado para transmissões de sinal placa a placa com frequências de dados de até 40 GHz. Esta solução inovadora visa aplicações aeroespaciais e de defesa de alto valor, incluindo comunicações por satélite e sistemas avançados de radar.

- Em março de 2025-TDK Electronics expandiu sua série ADL3225VF de indutores de fio enrolado para alimentação sobre coaxial (PoC) automotiva. A tecnologia PoC permite a transmissão simultânea de energia e dados através de um único cabo coaxial, simplificando a fiação do veículo, reduzindo o peso e melhorando a eficiência de combustível.

- Janeiro de 2025-Junkosha revelou seus mais recentes avanços de interconexão estável ultrafásica na DesignCon 2025, incluindo os conjuntos de cabos coaxiais de micro-ondas/mmWave MWX161, MWX001, MWX002 e MWX004. Projetados para aplicações digitais 5G/6G, esses cabos alcançam até 67 GHz e apresentam correspondência de inclinação em 1 pseg.

COBERTURA DO RELATÓRIO

Os relatórios de pesquisa de mercado de cabos coaxiais e ferramentas e equipamentos fornecem uma visão detalhada do mercado. Centra-se em aspectos-chave, como empresas líderes no mercado. Além disso, o relatório oferece insights regionais e tendências e tecnologia do mercado global, e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,31% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por tipo de ferramenta

|

|

Por aplicativo

|

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 14,52 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 5,31% durante o período de previsão (2026-2034).

Espera-se que o segmento de provedores de serviços de telecomunicações e banda larga lidere o mercado durante o período de previsão.

O tamanho do mercado da Ásia-Pacífico era de US$ 6,62 bilhões em 2025.

A expansão das telecomunicações e da banda larga impulsiona o crescimento do mercado.

Alguns dos principais players do mercado são Klein Tools, Inc., Milwaukee Tool, Fluke Corporation, Triplett Test Equipment & Tools e DEWALT.

O tamanho do mercado global deverá atingir US$ 23,28 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco