Tamanho do mercado do sistema de prevenção de colisões, participação e análise da indústria, por indústria de uso final (automotiva, aviação, industrial, armazenamento e logística e marítima), por tipo de sensor (radar, câmera, LiDAR, ultrassônico, módulos GNSS/V2X e sensores infravermelhos/térmicos), por função (sistemas de alerta de colisão, frenagem automática de emergência (AEB), ponto cego e monitoramento surround, detecção de obstáculos para navegação autônoma e proximidade e Monitoramento de distância segura), por tecnologia (sistemas de radar, sistemas de visão baseados em câmeras, sis

PRINCIPAIS INFORMAÇÕES DE MERCADO

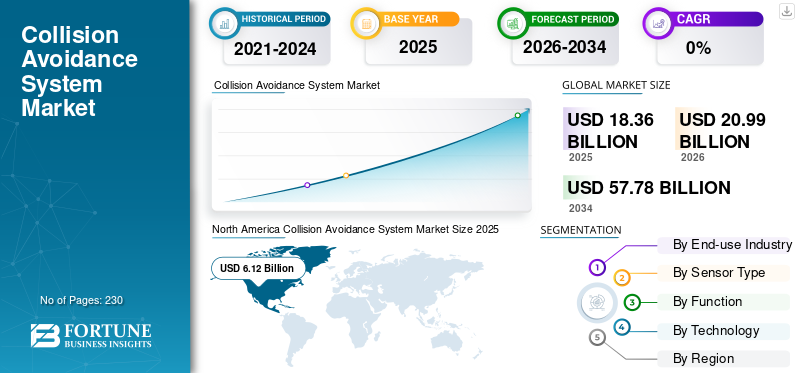

O tamanho do mercado global de sistemas anti-colisão foi avaliado em US$ 18,36 bilhões em 2025. O mercado deve crescer de US$ 20,99 bilhões em 2026 para US$ 57,78 bilhões até 2034, exibindo um CAGR de 13,49% durante o período de previsão.A América do Norte dominou o mercado global de sistemas anti-colisão com uma participação de mercado de 33,33% em 2025.

O sistema anti-colisão inclui tecnologias que ajudam veículos, aeronaves, máquinas industriais e equipamentos autônomos a detectar obstáculos e prevenir acidentes. Esses sistemas usam radar, câmeras, LiDAR,sensores ultrassônicose software que interpreta o ambiente e apoia a tomada rápida de decisões.

O mercado está a crescer porque os governos estão a reforçar as regulamentações de segurança, as indústrias estão a aumentar a utilização da automação e as empresas querem reduzir os acidentes, o tempo de inatividade e a exposição aos seguros. Os fabricantes automotivos estão integrando esses sistemas como recursos padrão, e armazéns, operações de mineração e instalações logísticas estão adotando sistemas avançados de detecção para robôs autônomos e equipamentos pesados. As melhorias na inteligência artificial, na precisão dos sensores e na capacidade de processamento também estão tornando esses sistemas mais confiáveis e fáceis de implantar.

As empresas líderes incluem Bosch, Continental, ZF, Mobileye, Aptiv, Honeywell, Garmin, Collins Aerospace, Hexagon AB e Trimble. À medida que as indústrias mudam para operações conectadas e automatizadas, a prevenção de colisões torna-se um recurso de segurança e uma tecnologia essenciais para a produtividade.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DO SISTEMA DE EVIÇÃO DE COLISÃO

- Tamanho do mercado em 2025: US$ 18,36 bilhões

- Tamanho do mercado em 2026: US$ 20,99 bilhões

- Tamanho do mercado previsto para 2034: US$ 57,78 bilhões

- CAGR: 13,49% de 2026–2034

- A América do Norte dominou o mercado de sistemas anti-colisão com uma participação de 33,33% em 2025.

- O radar foi o principal segmento de tipo de sensor devido à sua detecção confiável em qualquer condição climática e ampla adoção.

- Os sistemas de alerta de colisão representaram a maior participação de mercado entre os segmentos de aplicação em 2025.

América do Norte

A América do Norte liderou o mercado com US$ 6,12 bilhões em 2025, apoiada pela forte demanda automotiva e industrial.

Europa

A Europa manteve uma quota de mercado significativa, impulsionada por rigorosas regulamentações de segurança veicular e pela adoção de ADAS.

Ásia-Pacífico

A Ásia-Pacífico foi a região que mais cresceu devido à expansão da produção automotiva e da automação industrial.

NÓS.

Os EUA continuaram a ser o maior contribuinte regional, beneficiando da elevada adoção de tecnologias AEB e de veículos autónomos.

Japão

O Japão continuou a ser um mercado-chave na Ásia-Pacífico, apoiado por sistemas avançados de assistência ao condutor e investimentos em mobilidade inteligente.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Impulso regulatório em direção à mobilidade sem acidentes e à segurança autônoma para impulsionar o crescimento do mercado

O principal impulsionador da indústria de sistemas anti-colisão é a forte mudança regulatória global no sentido da redução de acidentes rodoviários, aéreos e industriais. Os governos estão exigindo padrões de segurança mais elevados, como freios de emergência automáticos, diretrizes de mobilidade inteligente, requisitos de detecção e prevenção de UAV e protocolos de segurança em mineração e automação de armazéns. Esta pressão regulamentar está a forçar os OEM, os operadores de frotas e as instalações industriais a integrar camadas de prevenção de colisões tanto em novas plataformas como em programas de modernização. Os fabricantes automotivos estão padronizando a fusão de radares e câmeras em todos os segmentos de veículos, enquanto drones, robôs e equipamentos pesados dependem de sistemas multissensores para operações ininterruptas. Incentivos de seguros, eletrificação, crescimento da mobilidade urbana e KPIs de segurança corporativa aceleram ainda mais a adoção. À medida que as indústrias adotam a automação e as operações conectadas, o CAS torna-se uma infraestrutura de segurança fundamental, criando uma procura sustentada a longo prazo.

- Em outubro de 2024, a NHTSA dos EUA finalizou novas regras que exigem a travagem automática de emergência em todos os novos veículos de passageiros, confirmando uma grande mudança regulamentar em direção a sistemas de segurança ativa obrigatórios.

RESTRIÇÕES DE MERCADO

Altos custos do sistema, complexidade de integração e desafios de calibração para atuar como uma restrição ao crescimento do mercado

Uma grande restrição para o crescimento do mercado de sistemas de prevenção de colisões é o custo geral e a complexidade de engenharia da integração de vários sensores, unidades de processamento e camadas de software em um único sistema de segurança confiável. Radar,LiDAR, câmeras térmicas e processadores de fusão de sensores exigem calibração precisa, robustez ambiental e componentes de alta qualidade que aumentam os custos de desenvolvimento e fabricação. Para veículos industriais e fora de estrada, vibrações, poeira, variação de iluminação e condições operacionais adversas complicam o desempenho do sensor, forçando as empresas a investir em hardware robusto e estruturas de integração complexas. Os fabricantes mais pequenos enfrentam desafios adicionais no cumprimento das certificações de segurança funcional, dos requisitos de segurança cibernética e dos padrões de interoperabilidade. Nos mercados emergentes, a sensibilidade aos custos retarda ainda mais a adoção, especialmente de recursos de segurança não obrigatórios. Como resultado, a acessibilidade do sistema e o tempo de integração continuam a ser barreiras importantes, apesar do forte apoio regulamentar.

- Em junho de 2024, um OEM automotivo asiático atrasou o lançamento de seu módulo LiDAR CAS de médio porte devido a problemas de calibração e custos de produção superiores ao esperado.

OPORTUNIDADES DE MERCADO

Rápido crescimento em sistemas autônomos, robótica e automação industrial se apresentando como uma importante oportunidade de mercado

Uma oportunidade significativa para o mercado vem dos rápidos avanços em mobilidade autônoma, robótica e automação industrial. Armazéns, minas, portos e fábricas estão adotando robôs móveis autônomos, empilhadeiras sem motorista, drones e frotas automatizadas de caminhões de transporte que exigem sistemas de prevenção de colisões multissensor de alta precisão para uma operação segura. À medida que as indústrias digitalizam os seus fluxos de trabalho e se concentram na redução do tempo de inatividade e dos riscos operacionais, a procura por uma perceção de 360 graus, monitorização em tempo real e capacidades de segurança preditivas continua a aumentar. A mudança em direção à segurança como serviço, operações conectadas à nuvem e atualizações OTA também cria novos fluxos de receita recorrentes para fornecedores de CAS. Os governos e as empresas estão a investir em logística autónoma, infraestruturas inteligentes e corredores de drones, acelerando ainda mais a procura de sistemas escaláveis de deteção e prevenção em todos os setores.

- Em fevereiro de 2025, a Volvo Autonomous Solutions implantou caminhões de transporte autônomos habilitados para CAS com a Boliden, visando maior segurança e redução do tempo de inatividade relacionado a colisões em operações de mineração.

DESAFIOS DO MERCADO

Confiabilidade em ambientes adversos e ciclos de certificação estendidos apresentam ameaças ao crescimento do mercado

Um desafio persistente para o mercado é garantir um desempenho confiável em ambientes operacionais do mundo real, como mau tempo, poeira, layouts industriais desordenados e padrões de tráfego complexos. Os sensores devem manter a precisão apesar da chuva, ofuscamento, neblina, temperaturas extremas e interferência eletromagnética, que exigem filtragem sofisticada, redundância e robustez. Para aviação, drones eveículos autônomos, obter a certificação dos reguladores envolve testes extensivos, validação e documentação de casos de segurança, muitas vezes estendendo os prazos de lançamento e aumentando os custos de desenvolvimento. As inconsistências regulatórias transfronteiriças complicam ainda mais a implantação para OEMs globais. Os operadores industriais também lutam para manter a calibração, limpar sensores e evitar paradas causadas pela degradação ambiental. Esses problemas limitam a adoção de algumas aplicações externas ou de alto risco.

TENDÊNCIAS DE MERCADO DO SISTEMA ANTI-COLISÃO

Sistemas de fusão de sensores e percepção preditiva baseados em IA representam uma tendência tecnológica

O cenário tecnológico dos sistemas anti-colisão está em transição de alertas básicos baseados em sensores para plataformas avançadas de percepção baseadas em IA, capazes de compreender ambientes complexos. Os sistemas de próxima geração integram radar, LiDAR, câmeras, GNSS e entradas V2X em mecanismos unificados de fusão de sensores, apoiados por modelos de aprendizado de máquina que classificam objetos, prevêem trajetórias de movimento e tomam decisões em tempo real. O poder aprimorado de processamento de segurança e os processadores neurais de nível automotivo permitem uma detecção de perigos mais rápida e precisa. Em ambientes industriais e robóticos, o mapeamento da tecnologia 3D LiDAR, os algoritmos SLAM e os sistemas de navegação autônomos estão acelerando a adoção. Enquanto isso, as plataformas CAS conectadas permitem diagnósticos remotos, aprendizado contínuo e melhorias OTA. Esses avanços melhoram coletivamente a precisão, a confiabilidade e o desempenho em aplicações automotivas, industriais, UAV e marítimas.

- Em setembro de 2024, a Mobileye anunciou uma pilha de percepção atualizada alimentada por sua plataforma EyeQ6, melhorando a precisão da fusão Radar-LiDAR e os recursos preditivos de prevenção de colisões.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de sensor

O segmento de radar detém a maior participação devido à sua confiabilidade e eficiência de custos

Com base no tipo de sensor, o mercado é classificado em radar, câmera, LiDAR, ultrassônico, módulos GNSS/V2X e sensores infravermelhos/térmicos.

O radar continua sendo o maior tipo de sensor porque oferece detecção confiável de objetos em todas as condições climáticas a um custo competitivo. Os fabricantes automotivos implantam radares na maioria das classes de veículos como parte deADASsuítes e frotas industriais também usam radares robustos para operações sob poeira, chuva e baixa visibilidade. O desempenho da Radar na detecção de longo alcance, na cadeia de fornecimento madura e no forte impulso regulatório para sistemas AEB fortalecem sua posição de liderança. A escalabilidade do Radar também suporta plataformas automotivas de grande volume, proporcionando maior penetração do que LiDAR ou sistemas somente de câmera.

Espera-se que o segmento de módulos GNSS/V2X cresça a um CAGR superior de 13,45% nos próximos anos.

Por função

Segmento de sistemas de alerta de colisão assumirá a posição principal devido à sua ampla adoção

Em termos de função, o mercado é categorizado em sistemas de alerta de colisão, Frenagem Automática de Emergência (AEB), monitoramento de ponto cego e surround, detecção de obstáculos para navegação autônoma e monitoramento de proximidade e distância segura.

Os sistemas de alerta de colisão representam o maior segmento porque formam a camada fundamental da segurança ativa em plataformas automotivas, industriais e de UAV. A maioria das estruturas regulatórias exige recursos básicos de alerta e alerta de colisão frontal, mesmo antes das funções avançadas de frenagem automática e autonomia. Seu custo de integração relativamente mais baixo e sua compatibilidade com arquiteturas de câmeras de radar permitem a implantação em veículos e equipamentos comerciais do mercado de massa. Os operadores industriais e de armazéns também dependem fortemente de sistemas de alerta para reduzir as taxas de incidentes e proteger os trabalhadores perto de máquinas móveis.

A detecção de obstáculos para o segmento de navegação autônoma representou uma participação de mercado significativa no mercado global e deverá crescer no maior CAGR de 14,68% de 2026-2034.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indústria de uso final

Segmento Automotivo assume posição de liderança devido à integração obrigatória de segurança

Com base na indústria de uso final, o mercado é segmentado em automotivo, aviação, industrial, armazenamento e logística e marítimo.

O setor automotivo é o maior segmento de uso final devido às exigências globais para sistemas de segurança ativa e à padronização OEM de componentes ADAS. Os volumes de produção em massa, a adoção em toda a plataforma e as regras governamentais que exigem AEB e recursos de alerta de colisão aceleram a integração de radares e câmeras em todas as classes de veículos. A ascensão da eletrificação e dos veículos conectados aumenta ainda mais a procura de CAS à medida que os fabricantes de automóveis mudam para arquiteturas de segurança centralizadas. A elevada penetração nos mercados desenvolvidos e a crescente adoção nas economias emergentes conferem ao setor automóvel o maior volume global e contribuição de receitas.

O segmento de armazenagem e logística foi responsável por uma participação de mercado significativa no mercado global e deverá crescer no maior CAGR de 14,6% de 2026-2034.

Por tecnologia

OEMs confiam em sistemas de radar porque oferecem melhores recursos, aumentando a demanda por sistemas de radar

Com base na tecnologia, o mercado é segmentado em sistemas de radar, sistemas de visão baseados em câmeras, sistemas LiDAR, sensores ultrassônicos, software de percepção de IA e fusão de sensores e módulos V2X/conectividade.

Os sistemas de radar constituem a maior categoria de tecnologia porque equilibram melhor custo, desempenho e robustez ambiental do que outras tecnologias de detecção. Os OEMs automotivos dependem de radar para funções de segurança rodoviárias, urbanas e de assistência ao estacionamento, enquanto os operadores industriais dependem de radar para operações em ambientes com poeira, neblina e pouca luz.Radarescapacidade de longo alcance e desempenho de sinal estável fazem dele um componente padrão em arquiteturas CAS básicas e avançadas. Sua maturidade e facilidade de integração garantem domínio contínuo, apesar do rápido crescimento do LiDAR e do software de percepção de IA.

O segmento de software de percepção de IA e fusão de sensores representou uma participação de mercado significativa no mercado global e deverá crescer no maior CAGR de 14,55% de 2026-2034.

Perspectiva regional do mercado do sistema anti-colisão

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

A América do Norte detinha a participação dominante no mercado de sistemas anti-colisão em 2024, avaliada em US$ 5,30 bilhões, e também assumiu a liderança em 2025, com US$ 6,12 bilhões. A América do Norte lidera o mercado CAS devido ao forte impulso regulatório, aos grandes volumes de produção automotiva e à alta adoção da automação industrial. Os EUA se beneficiam da integração precoce do AEB, de sistemas avançados de percepção e de tecnologias de segurança de frotas comerciais. Setores industriais como mineração, armazenamento e logística também impulsionam uma demanda significativa por modernizações para evitar colisões e equipamentos autônomos. O ecossistema tecnológico da região e o investimento em testes autónomos aceleram a inovação e a implantação de CAS em todos os setores.

- Em janeiro de 2025, a Garmin lançou recursos atualizados para evitar colisões para aeronaves da aviação geral na América do Norte para melhorar a segurança operacional.

North America Collision Avoidance System Market Size 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Europa

A Europa mantém uma forte quota de mercado impulsionada por algumas das normas de segurança mais rigorosas do mundo, incluindo os protocolos GSR-II e Euro NCAP 2030. Esses padrões aceleram a integração CAS entre veículos e apoiam a adoção em aplicações industriais e de UAV. Os OEM europeus e os fornecedores de nível 1 também lideram na inovação de radares, câmaras e software, reforçando ainda mais a maturidade do mercado. A ampla adoção nos setores automotivo, de aviação e de manufatura torna a Europa altamente estável, com crescimento consistente ano a ano.

Ásia-Pacífico

A Ásia-Pacífico é a região que mais cresce devido à rápida expansão da fabricação automotiva, automação de armazéns, robótica e operações de UAV. A China, o Japão e a Coreia do Sul lideram em tecnologia avançada de assistência ao condutor, enquanto a Índia aumenta os requisitos de segurança para veículos novos. Os setores industriais da região adotam robôs, empilhadeiras e equipamentos de mineração habilitados para CAS para melhorar a segurança e a eficiência operacional. O forte foco do governo na mobilidade inteligente e na produção inteligente reforça esta tendência de crescimento.

Resto do mundo

A região do Resto do Mundo cresce de forma constante devido à crescente adoção em mineração, petróleo e gás, frotas de segurança e aplicações de veículos comerciais em toda a América Latina, África e Médio Oriente. A América Latina, o Médio Oriente e a África representam coletivamente o menor bloco regional em valor, mas continuam a ser significativos no mercado. A regulamentação limitada dos veículos de passageiros retarda a penetração de CAS em grande escala, mas os sectores industriais adoptam CAS agressivamente para reduzir colisões em ambientes de alto risco. As operações portuárias, as frotas de mineração pesada e os veículos de segurança representam áreas de procura central, apoiadas por investimentos de modernização.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ampla gama de ofertas de produtos e forte rede de distribuição de empresas-chave, apoiaram suas posições de liderança

Uma mistura de fornecedores automotivos de nível 1, especialistas em segurança da aviação e empresas de automação industrial molda o mercado. No setor automotivo, Bosch, Continental, ZF, Mobileye e Aptiv lideram o mercado com fortes portfólios de radar, câmera e fusão de sensores integrados em plataformas globais de veículos. A segurança da aviação e dos UAV é impulsionada por empresas como Honeywell, Garmin e Collins Aerospace, que fornecem soluções certificadas de detecção e prevenção para aeronaves e drones avançados. As aplicações industriais e de mineração dependem fortemente da Hexagon AB e da Trimble para sistemas de percepção de alta precisão usados em construção, logística e frotas de equipamentos pesados. A concorrência está mudando constantemente do hardware para o software, com a percepção da IA, o suporte à navegação autônoma e a análise de segurança conectada tornando-se os principais diferenciais. As empresas que oferecem fusão escalável de sensores e software certificado de segurança ganham uma vantagem à medida que as indústrias avançam em direção a uma maior automação.

LISTA DAS PRINCIPAIS EMPRESAS DO SISTEMA DE EVITAR COLISÃO PERFILADAS:

- Robert Bosch GmbH(Alemanha)

- Continental AG (Alemanha)

- ZF Friedrichshafen AG(Alemanha)

- Mobileye Global Inc.

- Aptiv PLC(Irlanda)

- Honeywell Internacional Inc.. (NÓS.)

- (EUA)

- Collins Aerospace (Raytheon Technologies) (EUA)

- Hexágono AB (Suécia)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025-A Volvo Autonomous Solutions fez parceria com a Boliden em um projeto de US$ 65 milhões para implantar caminhões de transporte autônomos equipados com sistemas de prevenção de colisão de 360 graus em operações de mineração. A implantação visa reduzir incidentes e melhorar a produtividade em ambientes industriais exigentes.

- Janeiro de 2025 –A Garmin lançou uma atualização aprimorada para evitar colisões de trânsito GTS com detecção assistida por ADS-B mais precisa. A atualização melhora a consciência situacional do piloto e fortalece a posição da Garmin nos sistemas de segurança da aviação geral. Nenhum valor do contrato foi informado.

- Setembro de 2024 –A Mobileye lançou a plataforma EyeQ6, apresentando fusão Radar-LiDAR aprimorada e previsão de trajetória para sistemas avançados de direção assistida. A atualização apoia a conformidade dos OEM com os padrões de segurança da próxima geração e fortalece a posição da Mobileye em implantações premium de ADAS. Nenhum valor do contrato divulgado.

- Novembro de 2024 –A Continental assinou um contrato de 210 milhões de dólares com um importante produtor asiático de veículos elétricos para fornecer sistemas de prevenção de colisões baseados em radar e câmaras para os modelos 2025-2028. O contrato expande a presença da Continental no mercado de rápido crescimento de EV da APAC.

- Junho de 2024 –A Hexagon AB adquiriu um fornecedor de software de segurança industrial baseado em IA para aprimorar suas ofertas de prevenção de colisões para frotas de mineração e construção. A aquisição de US$ 95 milhões integrará análises preditivas com a Hexagonsensorecossistema, expandindo sua pegada de segurança de equipamentos pesados.

- Março de 2024 –A Bosch fez parceria com um grande fabricante europeu de automóveis para fornecer módulos de radar de longo alcance para novas plataformas ADAS. O acordo de 180 milhões de dólares visa melhorar o desempenho da AEB e melhorar as funções de segurança rodoviária. A parceria acelera a adoção de radares em linhas de veículos do segmento médio.

- Janeiro de 2024 –A Honeywell lançou um conjunto de prevenção de colisões de UAV de próxima geração integrando radar e fusão de visão para apoiar operações BVLOS mais seguras. A atualização visa ajudar os operadores de drones a atender aos requisitos mais rigorosos de segurança da aviação. O lançamento fortalece a posição da Honeywell em sistemas avançados de segurança de UAV. Nenhum valor do contrato divulgado.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 13,49% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por indústria de uso final, tipo de sensor, função, tecnologia e região |

|

Por indústria de uso final |

· Automotivo · Aviação · Industriais · Armazenagem e Logística · Marinha |

|

Por tipo de sensor |

· Radar · Câmera · LiDAR · Ultrassônico · Módulos GNSS/V2X · Sensores infravermelhos/térmicos |

|

Por função |

· Sistemas de alerta de colisão · Frenagem Automática de Emergência (AEB) · Monitoramento de ponto cego e surround · Detecção de Obstáculos para Navegação Autônoma · Monitoramento de proximidade e distância segura |

|

Por tecnologia |

· Sistemas de radar · Sistemas de visão baseados em câmeras · Sistemas LiDAR · Sensores Ultrassônicos · Software de percepção de IA e fusão de sensores · Módulos V2X/Conectividade |

|

Por geografia |

· América do Norte (por indústria de uso final, tipo de sensor, função, tecnologia e país) o EUA (por indústria de uso final) o Canadá (por indústria de uso final) · Europa (por indústria de uso final, tipo de sensor, função, tecnologia e país) o Reino Unido (por indústria de uso final) o Alemanha (por indústria de uso final) o França (por indústria de uso final) o Rússia (por indústria de uso final) o Resto da Europa (por indústria de utilização final) · Ásia-Pacífico (por indústria de uso final, tipo de sensor, função, tecnologia e país) o China (por indústria de uso final) o Índia (por indústria de uso final) o Japão (por indústria de uso final) o Austrália (por indústria de uso final) o Resto da Ásia-Pacífico (por indústria de uso final) · Resto do mundo (por indústria de uso final, tipo de sensor, função, tecnologia e país) o América Latina (por indústria de uso final) o Oriente Médio e África (por indústria de uso final) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 18,36 mil milhões de dólares em 2025 e deverá atingir 57,78 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 6,12 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 13,49% durante o período de previsão.

O segmento automotivo liderou o mercado em termos de indústria de uso final.

Impulso regulatório em direção à mobilidade sem acidentes e à segurança autônoma para impulsionar o crescimento do mercado.

Robert Bosch GmbH (Alemanha), Continental AG (Alemanha) e ZF Friedrichshafen AG (Alemanha) são players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 230

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco