Tamanho do mercado de veículos de apoio de combate, análise de participação e indústria, por tipo de veículo (recuperação, manutenção, engenharia de combate, travessia), por plataforma (rastreado, com rodas, anfíbio, baseado em reboque, missão modular, robótico e transportável por via aérea), por classe de peso (ultraleve, leve, médio, pesado e muito pesado), por nível de proteção (pele macia, cabine protegida, blindada), por propulsão (diesel ICE, elétrico, auxiliar e trem de força), Por modelo de aquisição (veículos novos, conversão de plataforma, retrofit), por usuário final (Exército, Mari

Tamanho do mercado de VEÍCULOS DE APOIO AO COMBATE e perspectivas futuras

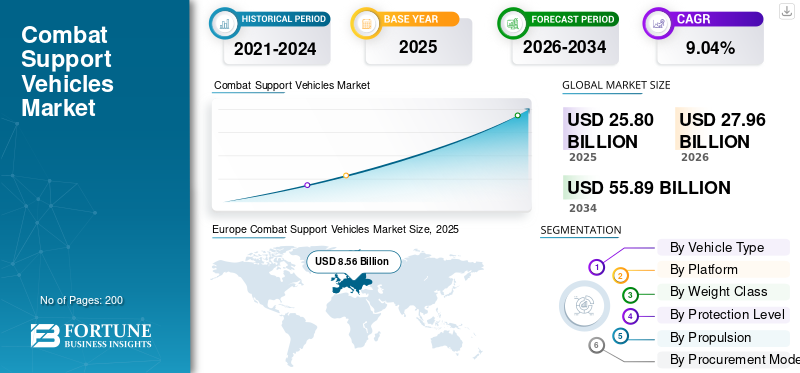

O tamanho do mercado global de veículos de apoio ao combate foi avaliado em US$ 25,80 bilhões em 2025. O mercado deve crescer de US$ 27,96 bilhões em 2026 para US$ 55,89 bilhões até 2034, exibindo um CAGR de 9,04% durante o período de previsão. A Europa dominou o mercado de veículos de apoio ao combate com uma quota de mercado de 33,17% em 2025.

O mercado de veículos de apoio ao combate abrange veículos militares que permitem que as forças da linha de frente se movam, sobrevivam, recuperem, reabasteçam, comuniquem, superem obstáculos, evacuem vítimas e sustentem operações. Inclui veículos blindados de recuperação, veículos de engenharia/remoção de minas, veículos de colocação de pontes, veículos de comando/missão,ambulâncias blindadas, caminhões táticos e plataformas de serviços públicos/logísticas protegidas.

A procura está a ser impulsionada pela substituição de frotas envelhecidas, como a transição do M113 para AMPV do Exército dos EUA, pelas lições do campo de batalha da Ucrânia sobre recuperação, pontes e apoio logístico, e pelo maior investimento na defesa em todos os países da NATO/UE.

A expansão do mercado é ainda mais acelerada por iniciativas de modernização da força, requisitos crescentes de capacidade de sobrevivência, mobilidade em terrenos contestados, necessidades rápidas de reparação/recuperação, investigação e desenvolvimento e modularidade multifunções. Os exércitos modernos já não compram apenas veículos de apoio semelhantes a camiões; eles exigem cada vez mais plataformas protegidas, em rede e configuráveis para a missão, capazes de operar perto da vanguarda do campo de batalha.

Os principais participantes incluem BAE Systems, General Dynamics Land Systems Corporation, Rheinmetall AG, KNDS e Oshkosh Defense Corporation. No geral, essas empresas estão se concentrando em famílias de chassis comuns, kits de missão modulares, produção localizada/JVs, oportunidades de exportação/FMS, arquitetura digital de veículos, sustentação do ciclo de vida e capacidades complementares de proteção/prontas para autonomia.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de veículos de apoio ao combate PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 25,80 bilhões

- Tamanho do mercado em 2026: US$ 27,96 bilhões

- Tamanho do mercado previsto para 2034: US$ 55,89 bilhões

- CAGR: 9,04% de 2026–2034

- A Europa dominou o mercado de veículos de apoio ao combate com uma participação de 33,17% em 2025

- O segmento C4ISR/veículos de apoio à vigilância deverá crescer no CAGR mais rápido de 11,50%

- O segmento de plataformas rastreadas foi responsável pela maior participação de mercado de 54,59% em 2025

Ásia-Pacífico

A Ásia-Pacífico atingiu 6,26 mil milhões de dólares em 2025, impulsionada pela modernização militar.

América do Norte

A América do Norte atingiu 7,34 mil milhões de dólares em 2025, apoiados por programas de modernização da defesa.

Europa

A Europa detinha uma quota de mercado de 33,19% em 2025, impulsionada pelas iniciativas de modernização da OTAN.

NÓS.

Os EUA atingiram 6,86 mil milhões de dólares em 2025, impulsionados pela procura de veículos de defesa avançados

Japão

O Japão é impulsionado pela crescente modernização da defesa e por iniciativas de segurança regional.

Leia mais

Tendência do mercado de veículos de apoio ao combate

Aumento do foco em veículos logísticos prontos para autonomia para impulsionar a expansão da indústria

Uma tendência importante na tendência é a mudança de plataformas de função única para veículos construídos com chassis comuns, cargas úteis modulares, arquitetura aberta e kits de capacidade rápida. Os militares desejam veículos de apoio que possam ser atualizados ao longo de seu ciclo de vida sem exigir a plataforma inteira. A estratégia AMPV da BAE reflecte isto claramente, a empresa afirma que está a investir num chassis mais modular para apoiar a rápida integração de tecnologias de próxima geração. A família AMPV já cobre funções médicas, de comando, morteiro e de uso geral. A Oshkosh Defense está avançando na modernização de seu portfólio de veículos táticos pesados, com foco nas capacidades de autonomia e prontidão. Seu pedido FHTV do Exército dos EUA de julho de 2025 incluía variantes HEMTT A4 e o PLS A2 pronto para autonomia, reforçando o foco dos militares emsistema de defesa aéreaintegração e logística tática.

Por exemplo, em Abril de 2026, a Defesa Nacional informou que o Exército está a examinar a autonomia de toda a sua frota de veículos sobre rodas, com o Sistema de Veículos de Transporte Autónomo identificado como um componente crítico de futuras operações logísticas autónomas, particularmente em plataformas como o Sistema de Carga Paletizada.

Dinâmica de Mercado

MOTORIZADOR DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Importância crescente das frotas de apoio blindadas para apoiar o crescimento da indústria

O principal impulsionador do mercado de veículos de apoio ao combate é a necessidade urgente de substituir frotas envelhecidas de veículos militares que possam sobreviver em campos de batalha de alta ameaça, observados por drones e com artilharia pesada. As forças armadas estão a investir em ambulâncias blindadas, veículos de evacuação médica, veículos de comando de missão, veículos de recuperação, camadas de pontes, camiões tácticos protegidos e plataformas logísticas que podem operar ao lado de formações de combate em vez de ficarem muito atrás delas. O programa AMPV do Exército dos EUA é um exemplo claro desta tendência. A BAE Systems afirma que o AMPV está substituindo a família de veículos M113 da era do Vietnã e suporta cinco variantes de missão: uso geral, porta-morteiros, comando de missão, tratamento médico e evacuação médica. Além disso, a BAE recebeu um contrato AMPV de US$ 754 milhões, com produção programada para o período de março de 2026 a fevereiro de 2027. Este investimento destaca a importância crescente das frotas blindadas de apoio, que são cada vez mais tratadas como facilitadores essenciais de combate, em vez de recursos secundários.

RESTRIÇÃO DE MERCADO

Alto custo e complexidade da sustentação de veículos para dificultar o desenvolvimento da indústria

A maior restrição ao crescimento global do mercado de veículos de apoio ao combate é o aumento do custo e da complexidade da sustentação dos veículos. Os veículos modernos de apoio ao combate estão cada vez mais equipados com comunicações digitais, estações remotas de armas, sensores avançados,sistemas de gerenciamento de energia,kits de proteção, sistemas de transmissão aprimorados e, em alguns casos, arquiteturas híbridas-elétricas ou prontas para autonomia. Embora essas atualizações tecnológicas melhorem a capacidade de sobrevivência no campo de batalha, elas também aumentam o custo de manutenção, as necessidades de treinamento, a pressão de peças sobressalentes e a carga de trabalho do depósito. O GAO também concluiu que os veículos terrestres do Exército e do Corpo de Fuzileiros Navais enfrentam desafios de sustentabilidade, incluindo falta de peças e material, dados técnicos ausentes ou desatualizados, escassez de mantenedores treinados, problemas de vida útil e manutenção não planejada. Ele também descobriu que as revisões dos depósitos do Exército caíram drasticamente do ano fiscal de 2015 para o ano fiscal de 2024, enquanto os custos de manutenção aumentaram para a maioria dos veículos terrestres selecionados.

OPORTUNIDADES DE MERCADO

Desenvolvimento crescente de plataformas autônomas e semiautônomas para apresentar diversas oportunidades de crescimento

A oportunidade mais forte no mercado de veículos de apoio ao combate reside no desenvolvimento de plataformas autônomas e semiautônomas para aplicações como reabastecimento de última milha, evacuação de vítimas, apoio a comboios e logística avançada. Os militares procuram cada vez mais reduzir a exposição dos soldados em áreas onde os drones, a artilharia, as munições ociosas e os fogos de precisão tornaram a logística de rotina significativamente mais perigosa. Esta tendência está criando oportunidades para OEMs que podem integrar kits de autonomia, teleoperação, fusão de sensores, navegação negada por GPS, comunicações além da linha de visão e sistemas modulares de carga útil em famílias de veículos existentes. O GVSC do Exército dos EUA também identificou sistemas autônomos, energia e mobilidade, capacidade de sobrevivência, integração cibernética/software, engenharia digital e redução da carga logística como principais prioridades tecnológicas de veículos terrestres.

Por exemplo, em Abril de 2026, o Army Times informou que o Exército dos EUA está à procura de um robô de “última milha” para missões de evacuação médica e reabastecimento. Espera-se que o sistema proposto apoie os requisitos de navegação autônoma, teleoperação, comunicações além da linha de visão, operação off-road, movimento negado por GPS, baixa assinatura e capacidades de evacuação de vítimas.

DESAFIOS DO MERCADO

A integração de kits de proteção adicionais aumenta o peso do veículo e os requisitos de manutenção para impedir a expansão da indústria

O mercado de veículos de apoio ao combate enfrenta um desafio operacional significativo: os veículos de apoio devem operar mais perto da linha da frente, mas estas áreas estão a tornar-se cada vez mais perigosas. Caminhões de reabastecimento, plataformas de evacuação de vítimas, veículos de recuperação e veículos de engenharia estão cada vez mais expostos rotineiramente adrones, minas, artilharia, guerra eletrônica e tiros de precisão de longo alcance.

Isto obriga os militares a exigirem mais protecção, melhor mobilidade, menos assinaturas, melhores comunicações e tempos de reparação e recuperação mais rápidos. No entanto, a integração de kits de proteção adicionais, sistemas de autonomia, sensores ou tecnologias de gerenciamento de energia muitas vezes aumentam o peso, o custo, a carga de software e os requisitos de manutenção do veículo. Como resultado, as agências de aquisição de defesa procuram um equilíbrio entre capacidade de sobrevivência e acessibilidade, em vez de adquirir veículos mais pesados e blindados.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de veículo

Necessidade crescente de movimentação de dados em campo de batalha em tempo real para liderar o crescimento do segmento C4ISR/vigilância

Por tipo de veículo, o mercado global é classificado em veículos blindados de recuperação, veículos blindados de reparo e manutenção, veículos de engenharia de combate, veículos de ponte e travessia de lacunas, veículos de remoção de minas/remoção de rotas, veículos blindados de comando e controle, veículos de suporte de comunicações/sinal, veículos C4ISR/de apoio à vigilância, veículos CBRN, veículos logísticos protegidos, veículos de reabastecimento de munição, transportadores de equipamentos pesados, entre outros.

Estima-se que o segmento C4ISR/veículos de apoio à vigilância seja o segmento que mais cresce, registrando o maior CAGR de 11,50% durante o período de previsão. O crescimento está sendo impulsionado pela crescente necessidade de comando móvel, inteligência, vigilância, reconhecimento, apoio à seleção de alvos e movimentação de dados em tempo real no campo de batalha. Estes veículos estão a tornar-se cada vez mais importantes à medida que as forças armadas passam de operações com plataformas pesadas para operações lideradas por sensores, em rede, apoiadas por drones e em múltiplos domínios.

O segmento de veículos blindados de recuperação foi responsável pela maior participação de mercado de 18,35% em 2025 e deverá crescer a um CAGR de 7,65% durante o período de previsão.

Por plataforma

Segmento de plataformas não tripuladas/robóticas dominará devido ao aumento das operações logísticas em zonas de alto risco

Por plataforma, o mercado global é classificado em plataformas rastreadas, plataformas com rodas, plataformas anfíbias, plataformas baseadas em reboques, plataformas de missão modulares, plataformas não tripuladas/robóticas e plataformas transportáveis por via aérea.

As plataformas não tripuladas/robóticas estão posicionadas para ser o segmento de crescimento mais rápido, registrando o maior CAGR de 13,21% durante o período de previsão. O crescimento está a ser apoiado pela crescente procura de reabastecimento robótico, evacuação de vítimas, desminagem, reconhecimento de rotas, vigilância e operações logísticas em zonas de alto risco. Os militares procuram cada vez mais reduzir a exposição dos soldados e, ao mesmo tempo, melhorar a eficiência e a resiliência das operações de apoio em campos de batalha caracterizados por ameaças persistentes de observação de drones e de artilharia.

O segmento de plataformas rastreadas foi responsável pela maior participação de mercado de 54,59% em 2025 e deverá crescer a um CAGR de 8,10% durante o período de previsão.

Por classe de peso

A implantação rápida e a proteção equilibrada estão fazendo com que veículos médios leves (10 a 20 toneladas) se tornem líderes em crescimento

Por classe de peso, o mercado global é classificado em ultraleve (abaixo de 2 toneladas), leve (2–10 toneladas), médio-leve (10–20 toneladas), médio (20–35 toneladas), médio-pesado (35–50 toneladas), pesado (50–70 toneladas) e muito pesado (acima de 70 toneladas).

Estima-se que o segmento médio-leve (10–20 toneladas) seja o de crescimento mais rápido, com um CAGR mais alto de 10,67% durante o período de previsão. Esta categoria beneficia de um forte equilíbrio entre mobilidade, carga útil, proteção, capacidade de implantação e acessibilidade. Esses veículos são pesados o suficiente para transportar sistemas de missão, blindagem,sensores, armas ou módulos médicos/logísticos, mas ainda leves o suficiente para uma implantação mais rápida e um movimento operacional mais fácil.

O segmento médio (20–35 toneladas) capturou a maior participação de mercado de 23,22% em 2025 e deverá crescer a um CAGR de 9,72% durante o período de previsão.

Por nível de proteção

Necessidade crescente de proteger veículos de apoio ao combate contra armas antiblindadas para dominar o crescimento do segmento de proteção ativa/soft-kill

Por nível de proteção, o mercado global é classificado em não blindado/pele macia, cabine protegida, blindado leve, blindado médio, blindado pesado, proteção de classe MRAP, proteção complementar, proteção ativa/soft-kill e proteção ambiental.

O segmento de proteção ativa/soft kill está prestes a ser o segmento de crescimento mais rápido, registrando um CAGR mais alto de 11,19% durante o período de previsão. O crescimento está sendo impulsionado pela crescente necessidade de proteger os veículos de apoio ao combate contra armas antiblindadas, drones, munições ociosas e ameaças guiadas, sem simplesmente adicionar mais peso passivo à blindagem. Este segmento tem um forte potencial futuro à medida que a capacidade de sobrevivência passa da proteção de aço para a proteção eletrônica e baseada em sensores.

O segmento blindado médio foi responsável pela maior participação de mercado de 19,45% em 2025 e deverá crescer a um CAGR de 10,09% durante o período de previsão.

Por Propulsão

Necessidade crescente de recursos de vigilância silenciosa para impulsionar o crescimento do segmento híbrido-elétrico

Por propulsão, o mercado global é classificado em ICE a diesel, híbrido-elétrico, elétrico, energia auxiliar e trem de força emergente.

Estima-se que o segmento híbrido-elétrico seja o segmento que mais cresce, registrando o maior CAGR de 12,11% durante o período de previsão. O crescimento está sendo impulsionado pela crescente necessidade de recursos de vigilância silenciosa, assinatura acústica reduzida, menor consumo de combustível, energia exportável e pelas crescentes necessidades de energia de sensores, comunicações,guerra eletrônicae sistemas de comando. A oportunidade é especialmente forte em veículos de comando, veículos de vigilância, plataformas robóticas e veículos de apoio que necessitam de energia sem a necessidade de operar seus motores continuamente.

O segmento ICE diesel foi responsável pela maior participação de mercado de 78,89% em 2025 e deverá crescer a um CAGR de 8,47% durante o período de previsão.

Por modelo de aquisição

A segurança da cadeia de suprimentos e a política industrial de defesa estão fazendo com que a produção local cresça mais rapidamente

Por modelo de aquisição, o mercado global é classificado em veículos novos, conversão de plataforma, retrofit/atualização, aquisição de módulos de missão, sustentação/MRO, fabricação local e governo para governo.

Estima-se que o segmento de manufatura local seja o de crescimento mais rápido, com um CAGR mais alto de 11,36% durante o período de previsão. O crescimento está a ser impulsionado por prioridades de segurança nacional, regras de conteúdo local, requisitos de compensação, preocupações com a cadeia de abastecimento em tempo de guerra e a necessidade de sustentar frotas de veículos a nível interno. Para os OEM, isto significa que o crescimento dependerá cada vez mais de parcerias, produção licenciada, joint ventures, transferência de tecnologia e montagem local, em vez de simples vendas de exportação.

O subsegmento de veículos novos é responsável pela maior participação de mercado de 28,33% no ano de 2025. Além disso, o subsegmento deverá crescer a um CAGR de 10,14% durante o período de previsão.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de Logística e Sustentação liderará devido à crescente exposição ao campo de batalha

Por usuário final, o mercado é classificado em forças militares/terrestres, forças marinhas/anfíbias, forças de operações especiais, engenheiros de combate, unidades de logística e sustentação e forças de segurança fronteiriças/internas.

As unidades de logística e sustentação devem ser o segmento de crescimento mais rápido, registrando um CAGR mais alto de 10,45% durante o período de previsão. O crescimento está a ser impulsionado pelo reconhecimento crescente de que os veículos logísticos, as unidades de reparação, o abastecimento de combustível, o movimento de munições e os meios de evacuação de vítimas estão cada vez mais expostos a ameaças directas no campo de batalha. Como resultado, a sustentação está a evoluir para uma capacidade de primeira linha, impulsionando a procura de veículos de apoio protegidos, conectados, modulares e parcialmente autónomos.

O segmento exército/forças terrestres foi responsável pela maior participação de mercado de 43,20% em 2025 e deverá crescer a um CAGR de 9,19% durante o período de previsão.

Perspectiva regional do mercado de veículos de apoio ao combate

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

Europe Combat Support Vehicles Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a segunda maior participação em 2025, avaliada em 7,34 mil milhões de dólares, e deverá manter a liderança em 2026, com 7,87 mil milhões de dólares. Os principais impulsionadores são os elevados gastos com defesa, os programas de modernização contínuos e a necessidade de substituir frotas antigas de veículos legados por plataformas de suporte tecnologicamente avançadas, centradas na rede e altamente móveis.

Mercado de veículos de apoio de combate dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA atingiu US$ 6,86 bilhões em 2025 e estima-se que cresça a um CAGR de 7,72% durante o período de previsão.

Europa

Prevê-se que a Europa cresça à taxa de crescimento mais rápida de 10,61% durante o período de previsão. Além disso, a região detinha a maior quota de mercado global de veículos de apoio ao combate, de 33,19% em 2025, impulsionada por orçamentos de defesa aumentados e iniciativas de modernização da OTAN para neutralizar as ameaças geopolíticas em evolução, exigindo veículos modulares para reconhecimento, evacuação médica e comando e controlo. A guerra em curso na Ucrânia remodelou as estratégias de defesa europeias, acelerando programas de modernização da frota a longo prazo nas nações nórdicas e continentais da NATO.

Mercado de veículos de apoio de combate da Alemanha

O mercado alemão foi avaliado em 1,62 mil milhões de dólares em 2025 e estima-se que cresça a uma taxa de 11,18% durante o período de previsão.

Mercado de veículos de apoio de combate da Europa Oriental

O mercado foi avaliado em US$ 2,12 bilhões em 2025 e estima-se que cresça a uma taxa de 13,21% durante o período de previsão.

Mercado de veículos de apoio de combate no resto da Europa

O mercado foi avaliado em US$ 1,91 bilhão em 2025 e estima-se que cresça a uma taxa de 5,24% durante o período de previsão.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em 6,26 mil milhões de dólares em 2025 e assegura a posição de terceira maior região do mercado. Este crescimento é impulsionado principalmente pelo aumento das disputas regionais de segurança nas fronteiras, programas massivos de modernização militar para substituir frotas envelhecidas e uma procura crescente de logística blindada versátil e altamente móvel e de plataformas de transporte de tropas.

Mercado de veículos de apoio de combate da China

O mercado da China foi avaliado em 2,42 mil milhões de dólares em 2025 e estima-se que cresça a uma taxa de 6,93% durante o período de previsão.

Mercado de veículos de apoio de combate da Índia

O mercado indiano em 2025 foi avaliado em US$ 1,18 bilhão e estima-se que cresça a uma taxa de 11,17% durante o período de previsão.

Mercado de veículos de apoio de combate da Coreia do Sul

O mercado da Coreia do Sul em 2025 foi avaliado em US$ 0,68 bilhão e estima-se que cresça a uma taxa de 10,84% durante o período de previsão.

Oriente Médio e África e América Latina

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. O mercado da América Latina foi avaliado em 1,06 mil milhões de dólares em 2025. O mercado está a registar um crescimento constante, impulsionado pelos esforços de modernização militar e pelas ameaças à segurança regional. As forças armadas estão modernizando as frotas com recursos avançadosC4ISR (Comando, Controle, Comunicações, Computadores, Inteligência, Vigilância e Reconhecimento)sistemas para aumentar a consciência situacional e as capacidades de guerra centradas em rede.

O mercado do Médio Oriente e África foi avaliado em 2,58 mil milhões de dólares em 2025. O crescimento do mercado é impulsionado pelo aumento dos conflitos e pela instabilidade regional, especialmente na região do Golfo, que obrigaram as nações a dar prioridade urgente à segurança nacional e à modernização da defesa. Os militares em toda a região estão a substituir agressivamente veículos antigos/da era soviética, a actualizar para plataformas modulares de próxima geração (tais como transportadores de combate e apoio com rodas 8x8) e a modernizar frotas para se defenderem contra IEDs (dispositivos explosivos improvisados) e ameaças modernas de drones.

Mercado de veículos de apoio de combate dos países do Golfo

O mercado em 2025 foi avaliado em US$ 0,92 bilhão e estima-se que cresça a uma taxa de 9,19% durante o período de previsão.

Mercado Brasileiro de Veículos de Apoio ao Combate

O mercado brasileiro em 2025 foi avaliado em US$ 0,39 bilhão e estima-se que cresça a uma taxa de 6,27% durante o período de previsão.

ANÁLISE COMPETITIVA

Principais participantes da indústria

Principais players se concentram na expansão da produção regional para obter vantagem competitiva

O cenário competitivo do mercado de veículos de apoio ao combate está a tornar-se mais orientado para a tecnologia e centrado em programas, em vez de apenas orientado para o preço ou para a plataforma. Os principais fabricantes de veículos de defesa estão construindo cada vez mais famílias de chassis comuns que podem apoiar missões de recuperação, comando, medicina, engenharia, logística e vigilância com menos mudanças de plataforma. Esta tendência é visível na mudança da indústria em direção a sistemas modulares abertos, kits de autonomia, arquitetura digital de veículos e soluções de energia exportáveis. Os exemplos incluíram o protótipo autônomo AMPV usando o sistema Auto Drive da Forterra e a plataforma de veículo tático pesado PLS A2 pronta para autonomia da Oshkosh.

A concorrência também está a evoluir no sentido da produção local, do controlo da sustentabilidade e das parcerias industriais de defesa, à medida que os governos procuram maior capacidade interna, ciclos de reparação mais rápidos e cadeias de abastecimento seguras durante os conflitos. Como resultado, os OEM estão a expandir a sua presença na produção regional, adquirindo fornecedores especializados de componentes para veículos e posicionando-se para grandes programas de modernização a longo prazo, em vez de contratos únicos de aquisição de veículos.

LISTA DAS PRINCIPAIS EMPRESAS DE VEÍCULOS DE APOIO AO COMBATE PERFILADAS

- BAE Systems plc (Reino Unido)

- General Dynamics Land Systems Inc.

- Rheinmetall AG(Alemanha)

- KNDS Deutschland GmbH & Co.(França)

- FNSS Savunma Sistemleri A.Ş. (Peru)

- Patria Oyj(Finlândia)

- Veículos de Defesa Iveco (Itália)

- Oshkosh Defense, LLC (EUA)

- Otokar Otomotiv e Savunma Sanayi A.Ş. (Peru)

- Empresa Hyundai Rotem(Coréia do Sul)

- Mitsubishi Heavy Industries, Ltd. (Japão)

- Grupo Paramount (África do Sul)

- Tata Advanced Systems Limited (Índia)

- Hanwha Aerospace Co., Ltd. (Coreia do Sul)

- Textron Systems Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026: A General Dynamics Land Systems recebeu um contrato de US$ 716,25 milhões nos EUA para serviços de sustentação cobrindo a família Abrams, Joint Assault Bridge, Assault Breacher Vehicle e requisitos do FMS.

- Março de 2026: A DRS Sustainment Systems recebeu um contrato de US$ 44,98 milhões para adquirir 20 sistemas Joint Assault Bridge e peças sobressalentes associadas.

- Janeiro de 2026: A KNDS Deutschland assinou um contrato com o Ministério da Defesa belga para oito camadas de ponte LEGUAN montadas em chassis com rodas 10x10, incluindo 17 pontes, logística e ferramentas.

- Dezembro de 2025: Pátria e Alemanha assinaram dois contratos de aquisição CAVS avaliados em mais de 2,2 mil milhões de dólares, cobrindo até 876 Pátria 6x6veículos blindadosem quatro variantes.

- Dezembro de 2025:A DALO da Dinamarca concedeu à KNDS um contrato para fornecer três camadas de ponte LEGUAN de última geração montadas em chassis com rodas TATRA 10x10, avaliadas em cerca de 33 milhões de dólares.

COBERTURA DO RELATÓRIO

O mercado global de veículos de apoio ao combate fornece um estudo abrangente do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado global e as tendências do mercado de veículos de apoio ao combate que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições e os principais desenvolvimentos e prevalência da indústria de defesa nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2024 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,04% de 2026 a 2034 |

| Unidade | Bilhões de dólares |

|

Segmentação |

Por tipo de veículo

Por plataforma

Por classe de peso

Por nível de proteção

Por Propulsão

Por modelo de aquisição

Por usuário final

Por Geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 25,80 mil milhões de dólares em 2025 e deverá atingir 55,89 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 7,34 bilhões.

Espera-se que o mercado apresente um CAGR de 9,04% durante o período de previsão.

Espera-se que o segmento de unidades de logística e sustentação detenha o maior CAGR durante o período de previsão.

A crescente importância das frotas de apoio blindado são os principais fatores que impulsionam o crescimento do mercado.

BAE Systems pls, General Dynamics Land Systems Corporation, Rheinmetall AG, KNDS e Oshkosh Defense Corporation são os principais players do mercado.

A Europa dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco