Sistemas de diagnóstico e manutenção de aeronaves comerciais Tamanho do mercado de reposição, participação e análise do setor, por componente (gerenciamento centralizado de falhas e dados, unidade de gerenciamento de dados, sistema de manutenção central, interfaces de tripulação e manutenção, carregamento e segurança de dados, conectividade e transferência de dados e tecnologias avançadas e futuras, por ofertas (serviços de MRO e peças recondicionadas), por família de aeronaves (A220, A320, A330, A350, A380, ATR 42/72, B737, B747, B767, B777, B787, Bombardier CRJ, COMAC C919, De Havilland Dash

PRINCIPAIS INFORMAÇÕES DE MERCADO

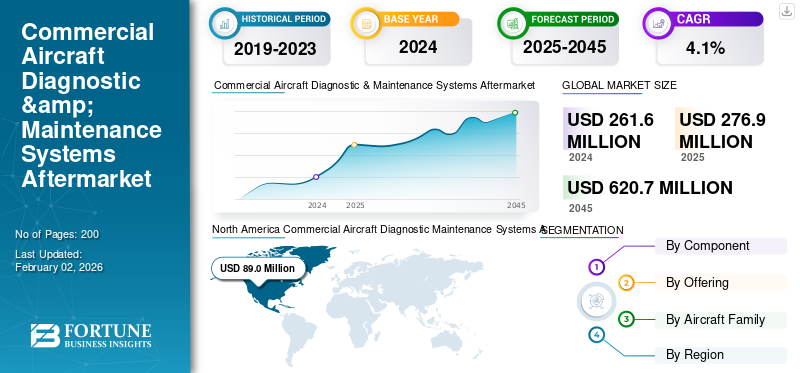

O tamanho global do mercado de reposição de sistemas de diagnóstico e manutenção de aeronaves comerciais foi avaliado em US$ 261,6 milhões em 2024. O mercado de reposição deverá crescer de US$ 276,9 milhões em 2025 para US$ 620,7 milhões em 2045, exibindo um CAGR de 4,1% durante o período de previsão. A América do Norte dominou o mercado global de sistemas de diagnóstico e manutenção de aeronaves comerciais, com uma participação de mercado de 34,09% em 2024.

Os sistemas de diagnóstico e manutenção de aeronaves comerciais são essenciais para garantir a confiabilidade operacional, segurança e eficiência das frotas modernas. Esses sistemas incluem ferramentas de monitoramento de saúde, sensores, diagnósticos integrados, software de detecção de falhas e operações e tecnologias de manutenção baseadas em solo. Com o aumento da utilização da frota, o envelhecimento das aeronaves e o crescente foco regulatório na manutenção preditiva, a MRO e as peças recondicionadas para sistemas de diagnóstico ganharam um forte impulso. As companhias aéreas e os provedores de MRO estão integrando cada vez mais a IA,IoTe soluções de gêmeos digitais para reduzir incidentes AOG (Aircraft on Ground) e prolongar a vida útil dos componentes.

Além disso, o mercado de reposição abrange vários participantes importantes, com Collins Aerospace, Honeywell Aerospace, Thales Group e Safran Electronics & Defense na vanguarda. Amplo portfólio com lançamento de produtos inovadores e forte expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda por manutenção preditiva impulsiona a adoção do mercado de reposição

As companhias aéreas estão priorizando cada vez mais soluções de manutenção preditiva para reduzir o tempo de inatividade das aeronaves e evitar eventos dispendiosos de AOG (Aircraft on Ground). Sistemas avançados de diagnóstico integrados com IA e IoT permitem o monitoramento em tempo real de aviônicos, motores e sistemas de controle, aumentando a eficiência e a segurança. Esta tendência é particularmente forte em grandes frotas onde a eficiência operacional e a fiabilidade são críticas. Por exemplo, em março de 2025, a Emirates fez parceria com a Honeywell para implementar sistemas de monitorização preditiva da saúde em toda a sua frota de Boeing 777, permitindo diagnósticos baseados em dados para reduzir eventos de manutenção não planeados. Esses investimentos destacam como as capacidades preditivas estão alimentando a demanda de manutenção, reparo e revisão e a adoção de componentes de diagnóstico recondicionados.

RESTRIÇÕES DE MERCADO

Altos custos de integração limitam a adoção de produtos em companhias aéreas menores

Embora os sistemas de diagnóstico preditivo melhorem a eficiência, a sua adoção enfrenta restrições devido aos elevados custos de implementação e integração. As companhias aéreas menores e regionais lutam com os encargos financeiros da instalação de sistemas avançados de monitoramento de saúde e da atualização de plataformas de aeronaves antigas. Além disso, a complexidade da integração de plataformas orientadas por IA com frotas mais antigas limita a adoção. Por exemplo, em dezembro de 2024, a IATA destacou que quase 40% das companhias aéreas regionais na América Latina estão a atrasar a transição para sistemas de diagnóstico avançados devido a preocupações com custos e problemas de compatibilidade. Isto sublinha como as barreiras financeiras e tecnológicas restringem o crescimento, apesar dos claros benefícios do diagnóstico preditivo.

OPORTUNIDADES DE MERCADO

Gêmeos digitais orientados por IA criam novos fluxos de receita para o mercado de reposição

A tecnologia de gêmeos digitais está emergindo como uma grande oportunidade em sistemas de diagnóstico e manutenção, permitindo que companhias aéreas e MROs simulem a saúde das aeronaves em tempo real e prevejam o desgaste dos componentes. Ao combinar IA com dados de IoT, as companhias aéreas podem reduzir custos significativamente e estender os ciclos de vida dos componentes. Em fevereiro de 2025, a Lufthansa Technik lançou uma plataforma digital dupla para operadores de Airbus A350, integrando diagnósticos de motores e aviônicos em tempo real ao planejamento de manutenção preditiva. Esta mudança não só aumenta a confiabilidade operacional, mas também cria oportunidades para OEMs e fornecedores de MRO oferecerem serviços de monitoramento baseados em assinatura, abrindo novos fluxos de receita no mercado de reposição de sistemas de diagnóstico e manutenção de aeronaves comerciais.

SISTEMAS DE MANUTENÇÃO DE DIAGNÓSTICO DE AERONAVES COMERCIAIS TENDÊNCIAS DE PÓS-MERCADO

A integração de plataformas de diagnóstico baseadas em nuvem está remodelando o mercado de reposição

Uma tendência importante que molda o mercado de reposição é a mudança para plataformas de diagnóstico e manutenção preditiva baseadas em nuvem. Eles permitem monitoramento remoto, detecção de falhas em tempo real e acesso global aos dados de saúde da aeronave, reduzindo significativamente os tempos de resposta. As companhias aéreas e os fornecedores de MRO estão investindo cada vez mais em sistemas habilitados para nuvem para agilizar os fluxos de trabalho de manutenção. Em janeiro de 2025, a Boeing anunciou uma expansão de sua plataforma AnalytX para integrar diagnósticos preditivos baseados em nuvem entre operadores globais das frotas 737 MAX e 787. Esta tendência sublinha o papel crescente dos ecossistemas digitais no aumento da disponibilidade da frota, tornando os diagnósticos baseados na nuvem uma pedra angular dos futuros serviços de MRO.

DESAFIOS DO MERCADO

Riscos de segurança cibernética em sistemas de diagnóstico conectados desafiam a estabilidade do mercado pós-venda

A crescente digitalização dos sistemas de diagnóstico e manutenção expõe as companhias aéreas e as MROs a riscos de segurança cibernética. Plataformas conectadas e soluções baseadas em nuvem, ao mesmo tempo que melhoram a eficiência, também criam vulnerabilidades a hackers e violações de dados. Órgãos reguladores como a EASA e a FAA estão a reforçar os quadros de conformidade para garantir a segurança dos dados em sistemas de aeronaves conectadas. Em novembro de 2024, a FAA emitiu um comunicado destacandosegurança cibernéticariscos em plataformas de manutenção preditiva após violações relatadas em software de diagnóstico de terceiros usado por companhias aéreas regionais na América do Norte. Tais riscos poderão minar a confiança das companhias aéreas, retardar a adoção e aumentar os custos de conformidade, representando uma grande ameaça ao crescimento do mercado pós-venda.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por componente

Alta demanda por gerenciamento de dados contribuiu para Crescimento segmentado de gerenciamento centralizado de falhas e dados

Com base no componente, o mercado de reposição é classificado em gerenciamento centralizado de falhas e dados, interfaces de tripulação e manutenção, carregamento e segurança de dados, conectividade e transferência de dados e tecnologias avançadas e futuras.

Entre estes, o gerenciamento centralizado de falhas e dados domina, já que as companhias aéreas dependem cada vez mais do monitoramento em tempo real e do isolamento preditivo de falhas para minimizar o tempo de inatividade não planejado. Este segmento impulsiona um mercado significativo de sistemas de diagnóstico e manutenção de aeronaves comerciais, com operadores renovando módulos para estender os ciclos de vida e reduzir custos.

As interfaces de tripulação e manutenção também estão ganhando força, principalmente por meio de painéis intuitivos e sistemas de exibição atualizados para frotas legadas. O carregamento e segurança de dados está sendo reforçado por regulamentações de segurança cibernética mais rigorosas, enquanto a conectividade e transferência de dados está se expandindo rapidamente devido a iniciativas de aeronaves conectadas. Tecnologias avançadas comoIA, gêmeos digitais e blockchain estão surgindo e permanecem em fase de adoção inicial. Em março de 2025, a Airbus integrou o gerenciamento de dados de falhas em sua plataforma Skywise, reforçando o papel de liderança dos sistemas centralizados na manutenção preditiva.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por ofertas

O aumento do foco na manutenção preventiva e inspeção estimula o crescimento do segmento de MRO

Em termos de ofertas, o mercado de reposição é categorizado em serviços MRO e peças recondicionadas.

O segmento de serviços MRO capturou a maior parte do mercado de reposição em 2024. Em 2025, prevê-se que o segmento domine o mercado. Os serviços de MRO são responsáveis pela maior parte da manutenção e reparos de pressurização da cabine, incluindo inspeções preventivas, verificação de vazamentos, trabalho de calibração de sensores e troca de quaisquer peças defeituosas. As companhias aéreas dependem de fornecedores certificados de MRO para garantir que os requisitos regulamentares e os padrões de segurança da FAA e da EASA sejam atendidos. A expansão das ferramentas de manutenção preditiva e diagnóstico digital também estão reforçando o crescimento do segmento.

Os serviços de MRO dominam, apoiados pela necessidade de inspeções, reparos e revisões regulares para garantir a conformidade com os padrões de segurança da indústria da aviação. As companhias aéreas dependem cada vez mais de fornecedores terceirizados de MRO e centros autorizados por OEM para suporte de diagnóstico avançado, especialmente para frotas antigas de fuselagem estreita.

As peças recondicionadas, no entanto, estão a registar um forte crescimento devido à sua relação custo-eficácia e aos benefícios de sustentabilidade. Há uma demanda crescente por módulos de dados de voo e componentes de interface de manutenção que possam ser recondicionados e recertificados para prolongar a vida útil. Em janeiro de 2025, a Lufthansa Technik anunciou que iria expandir os seus serviços de renovação de componentes para sistemas aviónicos, destacando a crescente adoção de peças de diagnóstico recondicionadas.

Por família de aeronaves

O uso generalizado de sistemas padrão de diagnóstico e manutenção, MRO e peças recondicionadas, suplementou o crescimento do segmento

Com base na família de aeronaves, o mercado de reposição é segmentado em Airbus A220, Família Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Família Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Série Q), Embraer E-Jets (E1/E2) e Sukhoi Superjet 100.

O segmento da família Airbus A320 (ceo/neo) manteve a posição dominante em 2024. Isso se deve principalmente à sua enorme base instalada global, alta uniformidade operacional e recursos avançados de diagnóstico. Com mais de 12 mil aeronaves entregues e mais de 11 mil em serviço, a família A320 é a aeronave de corredor único mais utilizada e mais vendida no mundo. Este grande volume cria uma demanda enorme e duradoura por serviços de manutenção, reparo e revisão (MRO), peças de reposição e ferramentas de diagnóstico, solidificando seu domínio no mercado de reposição.

O segmento COMAC C919 está preparado para um rápido crescimento com o maior CAGR de 18,3% durante o período de previsão devido ao tamanho explosivo de sua frota na China e ao seu papel como uma alternativa econômica para companhias aéreas de baixo custo globais (Ásia, África). Além disso, o impulso estratégico para a indigenização da tecnologia nacional cria um ecossistema grande e de suporte para os seus sistemas específicos, impulsionando a procura por MRO (Manutenção, Reparação, Revisão) dedicados e diagnósticos à medida que a utilização aumenta.

Perspectiva regional de pós-venda de sistemas de diagnóstico e manutenção de aeronaves comerciais

Por geografia, o mercado de reposição é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Commercial Aircraft Diagnostic Maintenance Systems Aftermarket Size, 2024 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2023, avaliada em 71,3 milhões de dólares, e também assumiu a liderança em 2024, com 72,7 milhões de dólares. A América do Norte domina o mercado, apoiada pelas grandes frotas de grandes transportadoras como Delta, American Airlines e United, juntamente com fortes capacidades de MRO. A liderança da região é ainda impulsionada pela elevada adopção de manutenção preditiva, detecção de falhas baseada em dados e conformidade regulatória da FAA. Os EUA também hospedam vários OEMs e fornecedores de aviônicos que são atores-chave no espaço de sistemas de diagnóstico.

- Em julho de 2024, a Boeing fez parceria com a Collins Aerospace para aprimorar os recursos de monitoramento da saúde das aeronaves para as companhias aéreas dos EUA, fortalecendo o ecossistema de diagnóstico na região.

Europa e Ásia-Pacífico

A Europa e a Ásia-Pacífico, em conjunto, estão a crescer rapidamente. A Europa beneficia de operadores aéreos fortes, como a Lufthansa, a Air France-KLM e a Ryanair, juntamente com líderes de MRO, como a Lufthansa Technik e a ST Engineering. A Ásia-Pacífico está a testemunhar uma rápida expansão da frota, especialmente de transportadoras de baixo custo na China e na Índia, o que aumenta a procura de sistemas de diagnóstico MRO. Além disso, a região está enfatizando a integração digital para melhorar a disponibilidade das aeronaves. Em outubro de 2024, a Singapore Airlines Engineering Company (SIAEC) assinou um acordo de colaboração com a Honeywell para implantar soluções avançadas de manutenção preditiva em toda a sua frota.

América Latina e Oriente Médio e África

Durante o período de previsão, as regiões da América Latina e África e do Médio Oriente testemunhariam um crescimento moderado neste espaço de mercado. O mercado de reposição da América Latina em 2025 deverá registrar US$ 20,6 milhões como sua avaliação. A América Latina, o Médio Oriente e a África são mercados emergentes onde a modernização da frota e o crescimento das companhias aéreas regionais impulsionam a adoção de soluções de diagnóstico e manutenção. Na América Latina, transportadoras como LATAM Airlines e Azul estão investindo em peças recondicionadas para controlar custos operacionais. No Médio Oriente e em África, as transportadoras aéreas do Golfo, como a Emirates e a Qatar Airways, lideram a adopção de sistemas de diagnóstico de alta tecnologia, enquanto as transportadoras regionais mais pequenas dependem mais de componentes recondicionados. Em setembro de 2024, a Emirates assinou um acordo com a Lufthansa Technik para expandir os serviços de MRO de aviónica e diagnóstico para a sua frota de Airbus A380, sinalizando uma forte procura de MRO na região.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ampla gama de ofertas de produtos, juntamente com uma forte rede de distribuição de empresas-chave, apoiaram sua posição de liderança

O mercado de reposição está moderadamente consolidado, com uma mistura de OEMs, fornecedores de aviônicos de nível 1 e fornecedores independentes de MRO competindo por contratos. Os principais participantes incluem Honeywell Aerospace, Collins Aerospace, Lufthansa Technik, Safran, Thales, GE Aviation, ST Engineering e Boeing Global Services, todos com foco na integração de manutenção preditiva e gerenciamento centralizado de dados em fluxos de trabalho de MRO. Os OEMs estão aproveitando sistemas proprietários de monitoramento de saúde para manter o domínio do mercado pós-venda, enquanto os MROs independentes enfatizam componentes recondicionados para fornecer soluções econômicas.

Parcerias estratégicas etransformação digitaliniciativas estão moldando a concorrência, com empresas investindo em detecção de falhas orientada por IA, transferência de dados em tempo real e plataformas de nuvem seguras. Em junho de 2024, a Honeywell lançou sua plataforma Connected Maintenance com diagnósticos baseados em IA, fortalecendo sua posição em MRO preditiva. Espera-se que a intensidade competitiva aumente à medida que os operadores de frotas exigem maior fiabilidade, menor tempo de inatividade e práticas de manutenção sustentáveis.

LISTA DAS PRINCIPAIS EMPRESAS DE DIAGNÓSTICO E SISTEMAS DE MANUTENÇÃO DE AERONAVES COMERCIAIS PERFILADAS

- Collins Aeroespacial(NÓS.)

- Honeywell Aeroespacial (EUA)

- Grupo Thales (França)

- Safran Electronics & Defense (França)

- Liebherr-Aerospace (Alemanha/França)

- Moog Inc.(NÓS.)

- Parker Aeroespacial(NÓS.)

- Espírito AeroSistemas(NÓS.)

- ST Engenharia Aeroespacial (Cingapura)

- Lufthansa Technik (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025:A Magnetic Engines celebrou um acordo com o Group Engine Management da Lufthansa para realizar MRO (reparos de motor) para motores CFM56-5B, aumentando a disponibilidade de componentes reparados por meio de avaliação de diagnóstico e implantação de peças recondicionadas.

- Maio de 2025:A FL Technics recebeu aprovação da EASA para realizar manutenção básica em aeronaves Boeing 737MAX (8 e 9) com motores CFM Leap-1B – aumentando suas capacidades de diagnóstico e reparo para sistemas de aeronaves modernos monitorados digitalmente.

- Maio de 2025:A Safran Aircraft Engines, fornecedora global de MRO, concluiu sua aquisição da Component Repair Technologies (CRT), reforçando a capacidade de reparo e diagnóstico de peças de motor nas Américas e garantindo peças de motor recondicionadas para suporte de MRO.

- Abril de 2025:A MRO Japão fez parceria com a Quest Global Services para implantar soluções baseadas em IA destinadas a melhorar a eficiência operacional de manutenção de aeronaves e reduzir a carga de trabalho manual em tarefas de diagnóstico e reparo.

- Março de 2025:A Indamer Technics na Índia optou pelo software de aviação da Ramco Systems para otimizar os fluxos de trabalho de manutenção, reduzir os tempos de resposta e obter insights em tempo real sobre diagnóstico e gerenciamento de peças.

- Março de 2025:A Cathay Pacific escolheu a Trax para digitalizar seu departamento de engenharia, implementando módulos como eMRO, AeroDox, VisualCheck, Line Control, TaskControl e eContent Control para diagnósticos avançados e operações de manutenção.

- Fevereiro de 2025:A TIM Aerospace DWC MRO (um novo MRO widebody em Dubai) selecionou o software EmpowerMX da IFS para gerenciar digitalmente as operações de manutenção, aprimorando os sistemas de diagnóstico e fluxo de trabalho.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2045 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2045 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 4,1% de 2025-2045 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por Componente, Oferta, Família de Aeronaves e Região |

|

Por componente |

· Gerenciamento centralizado de falhas e dados o Computador Central de Falhas (CFC) o Unidade de gerenciamento de dados (DMU) o CMS integrado (Sistema Central de Manutenção) o CMS avançado · Interfaces de tripulação e manutenção o Interface MCDU o MCDU com tela sensível ao toque o MCDU holográfico · Carregamento e segurança de dados o Carregador de dados legado o Carregador cibersegurança · Conectividade e transferência de dados o Servidor de dados seguro o Transferência de dados sem fio o Link de dados de satélite o Integração EFB o Diagnóstico de nuvem · Tecnologias avançadas e futuras o Gerenciamento de integridade de IA o Armazenamento de dados quânticos |

|

Ao oferecer |

· Serviços MRO · Peças recondicionadas o PMA o USM |

|

Por família de aeronaves |

· Airbus A220 · Família Airbus A320 (ceo/neo) · Airbus A330 (CEO/neo) · Airbus A350 · Airbus A380 · ATR 42/72 · Família Boeing 737 (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Série Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (Série Q) · E-Jets Embraer (E1/E2) · Sukhoi Superjet 100 |

|

Por geografia |

· América do Norte (por componente, oferta, família de aeronaves e país) o EUA o Canadá · Europa (por componente, oferta, família de aeronaves e país) o Alemanha o Reino Unido o Alemanha o França o Rússia o Resto da Europa · Ásia-Pacífico (por componente, oferta, família de aeronaves e país) o China o Índia o Japão o Austrália o Resto da Ásia-Pacífico · América Latina e África (por componente, oferta, família de aeronaves e país) o Brasil o México o Resto da América Latina · Oriente Médio (por componente, oferta, família de aeronaves e país) o Emirados Árabes Unidos o Arábia Saudita o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor global do mercado pós-venda situou-se em 261,6 milhões de dólares em 2024 e prevê-se que atinja 620,7 milhões de dólares em 2045.

Em 2024, o valor do mercado pós-venda situou-se em 87,3 milhões de dólares.

Espera-se que o mercado de reposição apresente um CAGR de 4,1% durante o período de previsão de 2025-2045.

O segmento de serviços MRO liderou o mercado de reposição em oferta.

Gêmeos digitais orientados por IA criam novos fluxos de receita impulsionando a demanda de MRO.

Collins Aerospace (EUA), Honeywell Aerospace (EUA) e Thales Group (França) são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado de reposição em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2045

- 2024

- 2019-2023

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco