Tamanho do mercado de trens de pouso de aeronaves, participação e análise da indústria, por tipo (trem de pouso de nariz e trem de pouso principal), por plataforma (asa fixa e asa rotativa), por arranjo (roda traseira, tandem e triciclo), por componente (sistema de retração, freios e rodas, direção e outros), por usuário final (OEM e pós-venda) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

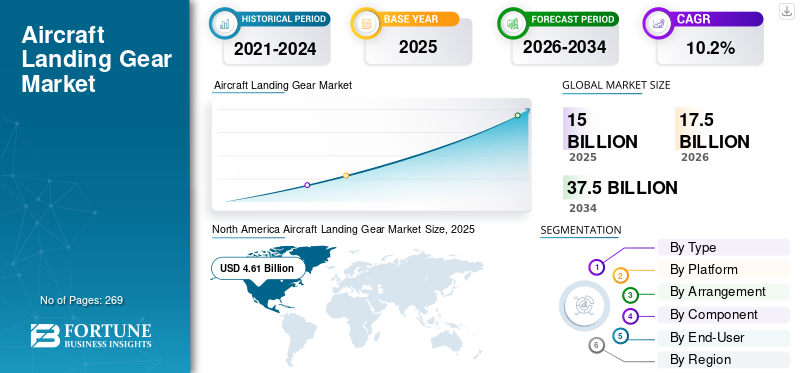

O tamanho do mercado global de trens de pouso de aeronaves foi avaliado em US$ 14,98 bilhões em 2025. O mercado deverá crescer de US$ 17,52 bilhões em 2026 para US$ 38,21 bilhões até 2034, exibindo um CAGR de 10,2% durante o período de previsão. A América do Norte dominou o mercado global de trens de pouso para aeronaves com uma participação de mercado de 30,77% em 2025.

O trem de pouso da aeronave, também chamado de material rodante, compreende suportes, rodas, freios, sistemas de direção, unidades de retração e atuadores que sustentam o avião no solo, facilitam o taxiamento, controlam decolagens e pousos e absorvem os choques de pouso. Este mercado lida com a produção, vendas e manutenção de equipamentos adequados para aviões comerciais, aviões militares eaviação geralarte. Os usuários finais são divididos entre OEMs que adaptam novas construções e serviços de pós-venda para reparos e revisões.

Safran, Collins Aerospace, Liebherr, Héroux-Devtek, Honeywell, Triumph Group, GKN Aerospace, Eaton, Magellan Aerospace e Sumitomo Precision são alguns dos principais players do mercado. Estas empresas procuram parcerias estratégicas para expandir as capacidades, investem em I&D para compósitos leves e sistemas de atuação elétrica e desenvolvem tecnologias avançadas de travagem e direção para obter uma vantagem competitiva no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE TREM DE POUSO DE AERONAVES

Adoção de trem de pouso mais leve e robusto para favorecer o mercado

O trem de pouso é uma estrutura fortemente carregada em uma aeronave. Seu peso varia de 3% a 6% do peso total da aeronave. As empresas envolvidas no negócio de produção estão fabricando trens de pouso robustos e mais leves, sem comprometer suas funções, operações, desempenho, segurança e requisitos de manutenção. Isso é possível usando materiais de maior resistência, tenacidade à fratura e propriedades de fadiga. Esses materiais incluem principalmente aços-liga de ultra-alta resistência, aço resistente à corrosão, ligas de titânio, ligas de aço de alta resistênciaalumínioligas e compósitos. Espera-se também que o crescente foco dos fabricantes de aeronaves na adoção de vários materiais de alta resistência à tração para melhor apoiar e lidar com o impacto no solo durante o pouso influencie o crescimento do mercado de trens de pouso de aeronaves nos próximos anos.

- Por exemplo, em Junho de 2023, a TISICS avançou a aviação comercial com LightLand, um trem de aterragem composto de metal reforçado com fibra cerâmica desenvolvido com Safran Landing Systems, visando reduções de peso de 30-70% para emissões líquidas zero até 2050.

Impacto da Guerra Rússia-Ucrânia

Os sistemas de trem de pouso dependem fortemente de ligas de titânio de alta resistência e aços especiais para suportes principais, eixos e componentes de suporte de carga. A Rússia era um importante fornecedor upstream de titânio para uso aeroespacial, direta ou indiretamente, antes de 2022.

- As sanções e auto-sanções por parte dos OEM ocidentais perturbaram as rotas de aquisição estabelecidas.

- Os OEMs e os fornecedores de nível 1 (Safran Landing Systems, Collins, Liebherr) foram forçados a requalificar fornecedores alternativos no Japão, nos EUA e na Europa.

- Esta requalificação aumentou os custos, os prazos de entrega e o esforço de certificação, especialmente para componentes forjados com longos ciclos de aprovação.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da produção de aeronaves comerciais e substituição de frota para impulsionar o crescimento do mercado

O tráfego aéreo e as viagens aéreas estão a aumentar a nível mundial, o que está a impulsionar um aumento na produção de aeronaves comerciais. Os principais OEMs têm aumentado constantemente as taxas de produção em programas de fuselagem estreita e larga para atender aos crescentes pedidos de companhias aéreas e eliminar extensos pedidos em atraso.

- Por exemplo, em 2025, a Airbus aumentou os programas comerciais visando 75 aeronaves da família A320 mensalmente até 2027, liderados pelo A321neo, capturando dois terços dos mais de 7.000 pedidos em atraso. Além disso, a Boeing anunciou seus planos de aumentar a produção mensal de suas aeronaves 737 para 47 unidades.

Além disso, a substituição e a expansão da frota global de aeronaves aceleram globalmente, impulsionadas pela forte procura de viagens aéreas, necessitando da substituição de frotas envelhecidas por alternativas eficientes e sustentáveis.

- Por exemplo, em janeiro de 2026, a Alaska Airlines fez seu maior pedido de todos os tempos para 105 Boeing 737-10 e cinco 787 widebodies, com opções para mais 35 737-10 até 2035. Ele serve como substituição de frota, atualizando as operações de fuselagem estreita para variantes eficientes do 737 MAX durante a retirada generalizada de aeronaves mais antigas da indústria.

RESTRIÇÕES DE MERCADO

Preocupações de segurança relacionadas aos sistemas de trem de pouso para dificultar o crescimento do mercado

Na indústria da aviação, a segurança dos passageiros é a maior prioridade para as operadoras aéreas. Os sistemas de trem de pouso compreendem vários componentes e peças do sistema. Um pequeno erro da tripulação ou equipe de engenharia no funcionamento deste equipamento pode levar a grandes desastres com aeronaves. Nos últimos tempos, ocorreram alguns acidentes aéreos, principalmente no momento da aterragem, que reiteraram os riscos que rodeiam este tipo de sistema de engrenagens. Falhas no trem de pouso, como colapso, mau funcionamento de retração ou problemas no sistema de freio, podem levar a graves interrupções operacionais, danos à aeronave e ao escrutínio regulatório.

OPORTUNIDADES DE MERCADO

Aumento da demanda de MRO desde o aumento das horas de voo até as atuais oportunidades de crescimento do mercado

A crescente demanda por manutenção, reparo e revisão (MRO) vem do aumento das horas de voo globais, acelerando o desgaste dos componentes do trem de pouso, como freios, rodas e sistemas de retração. A alta frequência de pouso acelera o desgaste dos freios, rodas e componentes estruturais selecionados, aumentando a demanda por substituição e revisão. Os fornecedores que oferecem serviços integrados de MRO, programas de troca e soluções de manutenção preditiva podem capturar receitas recorrentes além da entrega inicial do OEM. À medida que aumenta a pressão sobre os custos das companhias aéreas, as operadoras também estão mais dispostas a celebrar acordos de serviços de longo prazo, melhorando a visibilidade das receitas para OEMs de trens de pouso e fornecedores de nível 1. As companhias aéreas enfrentam revisões e substituições obrigatórias, criando fluxos constantes de receitas de pós-venda que vão além das instalações OEM iniciais. Além disso, há uma mudança no sentido da consolidação e expansão da capacidade no mercado pós-venda. Por exemplo, a GA Telesis concluiu a aquisição do negócio de revisão de trens de pouso, rodas e freios da AAR.

DESAFIOS DO MERCADO

As interrupções na cadeia de suprimentos representam um grande desafio de mercado

As interrupções na cadeia de abastecimento representam um grande desafio de mercado para trens de pouso de aeronaves. Acontecimentos globais, como as tensões geopolíticas, incluindo o conflito Rússia-Ucrânia, e as tarifas perturbam o fornecimento de matérias-primas críticas, como o titânio, essencial para suportes e atuadores, causando escassez e atrasos na produção. Os gargalos logísticos e a disponibilidade desigual de materiais aumentam os prazos de entrega, aumentam os custos e prejudicam a capacidade dos fabricantes de atender à crescente demanda das frotas comerciais e militares. Os OEMs e os fornecedores de MRO enfrentam pressão adicional devido às mudanças regionais de fornecimento e à necessidade de fornecedores alternativos, retardando a inovação em compósitos leves e sistemas elétricos.

Análise de Segmentação

Por tipo

Aumento do tráfego de passageiros e Entregas de aeronaves para impulsionar o crescimento segmental do trem de pouso principal

Com base no tipo, o mercado é bifurcado em trem de pouso nasal e trem de pouso principal.

Espera-se que o principal segmento de trens de pouso responda por 57,14% do mercado em 2026. Um fator importante no crescimento segmental é o aumento de aeronaves de passageiros e entregas de aeronaves nos países do Oriente Médio e da Ásia. As crescentes encomendas de aeronaves modernas em todo o mundo estão a aumentar a procura por sistemas avançados de trens de aterragem.

- Por exemplo, em janeiro de 2026. A Alaska Airlines finalizou seu maior pedido de aeronaves de todos os tempos, adquirindo 110 jatos Boeing, incluindo 105 737-10 de fuselagem estreita e cinco 787 Dreamliners.

Prevê-se que o segmento de trens de pouso de nariz aumente com um CAGR de 9,8% durante o período de previsão.

Por plataforma

Mercado liderado pelo segmento de asa fixa devido ao aumento das operadoras de baixo custo

Com base na plataforma, o mercado é bifurcado em asa fixa e asa rotativa.

Em 2026, projeta-se que o segmento de asa fixa lidere o mercado global com uma participação de 61,99%, impulsionado pelo crescimento das transportadoras de baixo custo (LCCs), que exigem um grande número de aeronaves confiáveis e eficientes para rotas de alta frequência.

Espera-se que o segmento de asas rotativas cresça a um alto CAGR de 10,8% durante o período de previsão.

Por acordo

Segmento triciclo assumirá a liderança devido à sua alta estabilidade

Com base no arranjo, o mercado é segmentado em roda traseira, tandem e triciclo.

O segmento de triciclos detém uma participação de mercado de 67,10% em 2026. O segmento de trens de pouso triciclo se beneficia muito da alta estabilidade, uma vez que oferece melhor controle direcional e segurança no solo, permitindo que os arranjos de condução relacionados operem de forma mais eficaz e confiável.

O segmento tandem deverá crescer a um alto CAGR de 11,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Alta taxa de substituição para impulsionar o crescimento do segmento de freios e rodas

Com base no componente, o mercado é segmentado em sistemas de retração, freios e rodas, direção, entre outros.

Prevê-se que o segmento de freios e rodas testemunhe uma participação de mercado dominante durante o período de previsão. O destaque dos freios e das rodas se deve à sua alta taxa de substituição em comparação com outras peças do trem de pouso, principalmente em aeronaves comerciais de grande utilização. O desgaste frequente dos freios durante pousos, decolagens rejeitadas e taxiamento criam uma forte demanda no mercado de reposição, o que sustenta a liderança em receitas do segmento.

O segmento de sistemas de retração deverá crescer a um CAGR de 55,71% em 2026.

Por usuário final

Execução de backlog de aeronaves e expansão do segmento OEM impulsionada pela alta produção

Com base no usuário final, o mercado é bifurcado em OEM e mercado de reposição.

O segmento OEM dominou a participação de mercado. O domínio segmentado vem diretamente da execução do backlog de aeronaves e da normalização das taxas de produção em programas-chave.

Além disso, prevê-se que o segmento de pós-venda cresça a um CAGR elevado de 10,8% durante o período do estudo.

Perspectiva regional do mercado de trens de pouso de aeronaves

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Norte América

North America Aircraft Landing Gear Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por US$ 5,9 bilhões em 2025, representando 39,10% da participação de mercado global, e deverá atingir US$ 6,9 bilhões em 2026. O domínio da região é impulsionado pela presença de grandes OEMs de aeronaves, altas taxas de produção de aeronaves comerciais e uma grande frota em serviço que exige revisões regulares dos trens de pouso. Os fortes gastos com a aviação de defesa e a procura sustentada do mercado de pós-venda apoiam ainda mais a liderança do mercado regional.

Mercado de trens de pouso de aeronaves dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 4,84 milhões de dólares em 2026, representando cerca de 9,1% de CAGR. O crescimento no mercado dos EUA é impulsionado pelas maiores instalações comerciais e comerciais instaladas do mundo.aeronave militarfrota, resultando em alta demanda de substituição e revisão.

Europa

O mercado europeu foi avaliado em 3,3 mil milhões de dólares em 2025, capturando 22,30% da receita global, e estima-se que atinja 4 mil milhões de dólares em 2026. O foco crescente na modernização da frota, programas de aeronaves sustentáveis e iniciativas colaborativas de aviação de defesa em todos os países europeus continua a impulsionar a procura tanto de OEM como de pós-venda.

Mercado de trens de pouso de aeronaves no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 0,55 bilhão, representando cerca de 10,9% de CAGR durante o período do estudo. O crescimento do país está a crescer significativamente devido à forte actividade de integração nos programas globais de aeronaves comerciais. Além disso, os fornecedores de trens de aterragem baseados no Reino Unido continuam profundamente integrados nas cadeias de abastecimento da Airbus e da aviação de defesa, o que ajuda no crescimento global.

Mercado alemão de trens de pouso de aeronaves

Prevê-se que o mercado alemão atinja aproximadamente 0,83 mil milhões de dólares em 2026. O crescimento é principalmente impulsionado pelo mercado pós-venda, apoiado pela forte base aérea da Alemanha e pelo ecossistema MRO.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 18,80% do mercado global, atingindo uma avaliação de US$ 3 bilhões, e deverá crescer para US$ 3 bilhões em 2026, e garantir a posição de terceira maior região do mercado e de crescimento mais rápido durante o período do estudo. O crescimento é impulsionado principalmente pela rápida expansão das frotas de aviação comercial, pelo aumento do tráfego aéreo de passageiros e pelo aumento da aquisição de aeronaves por economias emergentes como a China e a Índia.

Mercado de trens de pouso de aeronaves no Japão

O mercado japonês em 2026 é estimado em cerca de US$ 0,63 bilhão, representando cerca de 13,8% da taxa composta de crescimento anual (CAGR) durante o período de previsão. Este crescimento é alimentado pela renovação constante da frota comercial do Japão, pela participação em programas globais de fuselagem larga e estreita e pela operação contínua de aeronaves de transporte militar e de patrulha que dependem de fortes conjuntos de trens de aterragem principais multi-rodas.

Mercado de trens de pouso de aeronaves na China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 1,52 mil milhões de dólares. A forte posição da China advém da sua grande e crescente frota de aeronaves comerciais, das entregas consistentes de aeronaves de fuselagem estreita e de fuselagem larga e da expansão dos programas de aviação militar.

Mercado indiano de trens de pouso de aeronaves

O mercado indiano em 2026 está estimado em cerca de 0,59 mil milhões de dólares. Este crescimento é impulsionado por atualizações de frota, maior uso de aeronaves em aeroportos lotados e pela adoção de melhores sistemas de direção e monitoramento do trem de nariz para melhorarTáxieficiência e desempenho de movimentação em terra.

América latina

A região da América Latina capturou 5,20% do mercado global em 2025, gerando US$ 0,78 bilhão em receitas, e deverá atingir US$ 0,85 bilhão em 2026. O crescimento é impulsionado por frotas envelhecidas, alta utilização de aeronaves de fuselagem estreita em rotas de curta e média distância e ciclos necessários de revisão de trens de pouso. A expansão das capacidades regionais de MRO e um maior foco em programas de extensão de vida útil continuam a impulsionar a procura do mercado pós-venda.

Oriente Médio e África

O Oriente Médio e a África contribuíram com aproximadamente US$ 0,29 bilhão para o mercado global em 2025, representando 14,50% de participação, e deverá atingir US$ 0,29 bilhão em 2026. O crescimento é apoiado pela rápida expansão no setor de aviação, lançamentos de novas companhias aéreas e desenvolvimento deinfra-estrutura aeroportuária, juntamente com um aumento no número de aeronaves comerciais e militares.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Parcerias estratégicas entre os principais players para impulsionar a expansão do mercado

O mercado de trens de pouso para aeronaves permanece consolidado, liderado por grandes players como Safran Landing Systems, Collins Aerospace, Héroux-Devtek, Liebherr-Aerospace e Sumitomo Precision Products, detendo ações significativas por meio de contratos OEM. Parcerias estratégicas impulsionam a expansão à medida que a Safran se une à Airbus nas atualizações de equipamentos do A350, a Collins Aerospace faz parceria com a Boeing para sistemas 787 e a Héroux-Devtek fornece plataformas militares ao lado da Lockheed Martin. Estas colaborações fortalecem as cadeias de abastecimento em meio à crescente demanda por veículos estreitos e à modernização da frota de defesa.

LISTA DAS PRINCIPAIS EMPRESAS DE TREM DE POUSO DE AERONAVES PERFILADAS

- AAR Corporation (EUA)

- Alaris Aeroespacial(Canadá)

- CIRCOR Internacional Inc.(NÓS.)

- Collins Aeroespacial(NÓS.)

- GKN Aeroespacial(REINO UNIDO.)

- Hawker Pacific Aerospace (Austrália)

- Heroux-Devtek Inc.

- Grupo Liebherr AG (Suíça)

- Magellan Aerospace Corporation (Canadá)

- Safran SA (França)

- (EUA)

- Honeywell Aeroespacial (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A Safran Landing Systems e a REVIMA expandiram sua parceria de longo prazo para incluir recursos de manutenção e reparo para trens de pouso de nova geração nos trens de pouso principais A320neo, A330neo e A350-900. Isto alinha a rede de pós-venda com frotas que estão a passar para anos de maior manutenção.

- Abril de 2025:A Liebherr-Aerospace, OEM do trem de pouso nasal Airbus A350, fez parceria com a REVIMA para expandir os serviços de MRO por meio das instalações da REVIMA na Ásia-Pacífico.

- Abril de 2025:Kratos revelou uma renderização de sua variante de drone XQ-58 Valkyrie com trem de pouso triciclo integrado para decolagem e pouso convencional (CTOL/HTOL). Isto aumenta a flexibilidade operacional, aumenta as taxas de geração de surtidas e simplifica a logística, evitando motores de foguete descartáveis.

- Outubro de 2023:A Safran Landing Systems assinou um contrato de cinco anos com a Wizz Air para realizar manutenção e reparo em trens de pouso de 57 aeronaves da família A320 nas instalações da Safran em Gloucester, no Reino Unido.

- Abril de 2023:Liebherr-Aerospace e REVIMA assinaram um memorando de entendimento na MRO Americas 2023 para fornecer manutenção e reparo para trens de pouso de nariz Airbus A350 na região Ásia-Pacífico. Isso expande a rede de serviços de trens de pouso da Liebherr e a aproxima das operadoras.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,2% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo, plataforma, disposição, componente, usuário final e região |

|

Por Tipo |

· Trem de pouso do nariz · Trem de Pouso Principal |

|

Por plataforma |

· Asa Fixa · Asa Rotativa |

|

Por Acordo |

· Roda traseira · Conjunto · Triciclo |

|

Por Componente |

· Sistema de retração · Freios e Rodas · Direção · Outros |

|

Por usuário final |

· OEM · Pós-venda |

|

Por região |

· América do Norte (por tipo, plataforma, acordo, componente, usuário final e país) o EUA (Tipo) o Canadá (Tipo) · Europa (por tipo, plataforma, acordo, componente, usuário final e país/sub-região) o Reino Unido (Tipo) o Alemanha (Tipo) o França (Tipo) o Itália (Tipo) o Rússia (tipo) o Resto da Europa (Tipo) · Ásia-Pacífico (por tipo, plataforma, acordo, componente, usuário final e país/sub-região) o China (Tipo) o Índia (Tipo) o Japão (tipo) o Austrália (tipo) o Resto da Ásia-Pacífico (Tipo) · América Latina (por tipo, plataforma, acordo, componente, usuário final e país/sub-região) o Brasil (Tipo) o México (tipo) o Resto da América Latina (Tipo) · Oriente Médio e África (por tipo, plataforma, acordo, componente, usuário final e país/sub-região) o Emirados Árabes Unidos (Tipo) o Arábia Saudita (Tipo) o África do Sul (Tipo) o Resto do Oriente Médio e África (Tipo) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 14,98 mil milhões de dólares em 2025 e deverá atingir 38,21 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na América do Norte situou-se em 4,61 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 10,2% durante o período de previsão de 2026-2034.

Por tipo, espera-se que o principal segmento de trens de pouso domine o mercado.

O aumento da produção de aeronaves comerciais e a substituição da frota impulsionam o crescimento do mercado.

Safran Landing Systems, Collins Aerospace, Héroux-Devtek e Liebherr-Aerospace são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 269

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco