Tamanho do mercado de aviação geral, participação e análise de guerra na Rússia e na Ucrânia, por tipo de aeronave (aeronave de asa fixa (aeronave de pistão, aeronave turboélice e jatos executivos), aeronave de asa rotativa e outros), por aplicação (voo pessoal/de lazer, aviação executiva, treinamento de voo e outros), por operador (proprietários privados, proprietários corporativos, operadores fretados, programas de propriedade fracionada, escolas de voo e agências governamentais), por alcance (curto, médio e Longo, alcance ultralongo), por propulsão (motor de pistão, motor de turbina e elétr

Tamanho do mercado de aviação geral e perspectivas futuras

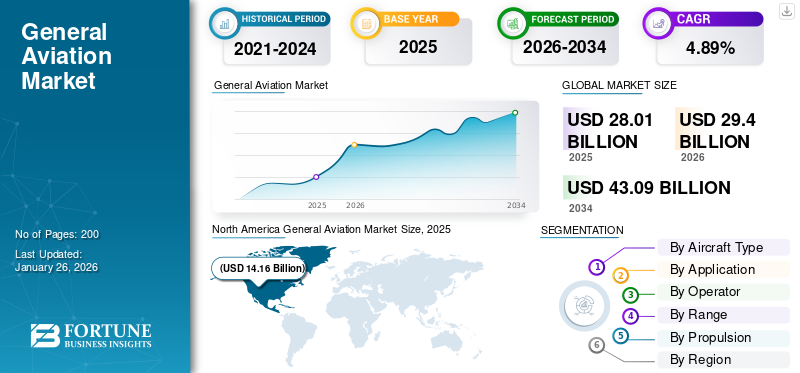

O tamanho do mercado global de aviação geral foi avaliado em US$ 28,01 bilhões em 2025 e deverá crescer de US$ 29,40 bilhões em 2026 para US$ 43,09 bilhões até 2034, exibindo um CAGR de4,89%durante o período de previsão. A América do Norte dominou o mercado da aviação geral com uma quota de mercado de50,56%em 2025.

A aviação geral inclui operações de aviação civil, excluindo transporte aéreo comercial (companhias aéreas) e aviação militar. GA inclui trabalhos aéreos como pulverização agrícola, topografia, combate a incêndios e outros. Refere-se a todas as atividades que vão desde a aviação privada até viagens em jatos executivos. A aviação executiva desempenha um papel vital no transporte aéreo, que abrange empresas e indivíduos que utilizam jatos e turboélices para viagens flexíveis ponto a ponto.

Os principais órgãos governamentais e reguladores, como a Administração Federal de Aviação (FAA), a Agência da União Europeia para a Segurança da Aviação (EASA) e a Organização da Aviação Civil Internacional (ICAO) são responsáveis pela introdução e regulamentação de padrões de segurança, certificação e estruturas operacionais para a indústria da aviação geral em todo o mundo. Além disso, os principais players do mercado, como Textron Aviation (Cessna, Beechcraft), Cirrus Aircraft, Piper Aircraft e Embraer Executive Jets fabricam uma ampla gama de pistão, turboélice e jato executivo aeronave. Além disso, empresas aeronáuticas como Dassault Aviation e Bombardier produzem aeronaves para o segmento de jatos executivos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de aviação geral

- Tamanho do mercado em 2025: US$ 28,01 bilhões

- Tamanho do mercado em 2026: US$ 29,40 bilhões

- Tamanho do mercado previsto para 2034: US$ 43,09 bilhões

- CAGR: 4,89% de 2026–2034

- A América do Norte dominou o mercado de aviação geral com uma participação de 50,56% em 2025.

- O segmento de aeronaves de asa fixa foi responsável pela maior participação de mercado, 69,53% em 2026.

- O segmento de Aviação Executiva deverá deter 55,14% de participação em 2026.

América do Norte

A América do Norte detinha 50,56% de participação em 2025, avaliada em US$ 14,16 bilhões.

Ásia-Pacífico

Mercado Ásia-Pacífico avaliado em US$ 5,29 bilhões em 2025.

Europa

Mercado europeu avaliado em 5,79 mil milhões de dólares em 2025.

NÓS.

Mercado projetado para atingir US$ 14,86 bilhões até 2026.

América latina

A América Latina deverá crescer para 1,62 mil milhões de dólares em 2026.

Leia mais

Impacto da guerra Rússia-Ucrânia no mercado

A guerra da Rússia e da Ucrânia impactou as cadeias de abastecimento, aumentando os custos de fabricação de aeronaves GA

A Guerra Rússia-Ucrânia criou um impacto significativo no mercado. Um dos impactos mais críticos é a perturbação das cadeias de abastecimento, uma vez que tanto a Rússia como a Ucrânia são importantes fornecedores de materiais aeroespaciais, como o titânio e o alumínio. As sanções à Rússia e os danos às indústrias ucranianas aumentaram os custos de fabricação e manutenção de aeronaves GA. Outro fator importante é o aumento nos preços dos combustíveis, que afeta diretamente as despesas operacionais de pistão e aeronave turboélice que dominam as frotas GA. Além disso, a guerra aumentou a percepção do risco geopolítico que pode ter impacto na expansão do mercado. No geral, a guerra não prejudicou significativamente o crescimento da aviação geral, mas introduziu custos mais elevados, restrições operacionais e incertezas de investimento.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Demanda por viagens flexíveis e aumento em serviços médicos de emergência para impulsionar o crescimento do mercado

Recentemente, as empresas e os indivíduos com elevado património dependem cada vez mais da aviação executiva para viagens rápidas, flexíveis e ponto-a-ponto. Há um aumento na globalização dos negócios e no crescimento nos mercados emergentes, o que impulsionou ainda mais a procura de mobilidade flexível e rápida entre regiões. O crescimento da aviação executiva deve-se ao aumento das atividades comerciais transfronteiriças e ao aumento da procura de conectividade aeroportuária secundária e do investimento em infraestruturas de aviação.

- Por exemplo, de acordo com a General Aviation Manufacturers Association (GAMA), os jatos executivos experimentaram um segmento de crescimento notável no primeiro semestre de 2025. As entregas aumentaram de 322 unidades no primeiro semestre de 2024 para 354 unidades no mesmo período de 2025, marcando um aumento de 9,9%. Este crescimento superou outras categorias da aviação geral, destacando a procura sustentada por viagens aéreas corporativas e privadas.

Simultaneamente, o aumento da procura de ambulâncias aéreas e outros serviços médicos está a expandir-se, o que deverá impulsionar a procura do mercado.

RESTRIÇÕES DE MERCADO:

Altos custos operacionais e de propriedade de aeronaves para restringir a expansão do mercado

Aeronaves como jatos executivos, jatos particulares e turboélices têm despesas fixas significativas, incluindo combustível, taxas de hangar, seguro e manutenção regular exigida pelos reguladores. Além disso, os elevados custos operacionais anuais de tais aeronaves permitem que apenas empresas e indivíduos com elevado património líquido tenham acesso aos jactos. Este elevado custo funciona como uma barreira à entrada de novos utilizadores e restringe a expansão da frota dos operadores existentes. Assim, espera-se que esses custos elevados desacelerem o crescimento do mercado.

OPORTUNIDADES DE MERCADO:

Adoção de tecnologias de aviação sustentáveis para criar oportunidades lucrativas de crescimento

Os governos e os reguladores (como a EASA na Europa e a FAA nos EUA) estão sob pressão para alinhar a aviação com metas mais amplas de emissões líquidas zero. Portanto, a aviação geral também está tentando adotar sistemas de propulsão elétrica para aeronaves de pequeno porte e missões mais curtas.

- Por exemplo, em junho de 2025, o Alia CX300 totalmente elétrico da Beta Technologies transportou com sucesso quatro passageiros num voo de 130 km de East Hampton para o Aeroporto JFK. A aeronave foi projetada para oferecer viagens tranquilas e sem trânsito.

Além disso, os governos e os reguladores apoiam cada vez mais a tendência da electrificação com a ajuda de vários programas de financiamento, iniciativas e normas de certificação. Além disso, espera-se que a economia de custos e as viagens eficientes impulsionem o crescimento do mercado.

DESAFIOS DO MERCADO:

Obstáculos regulatórios e de certificação para dificultar o crescimento do mercado

Os fabricantes e operadores de aeronaves devem cumprir regulamentações rigorosas que aumentam a segurança na aviação, emissões e regulamentos de ruído, que variam de acordo com as diferentes regiões. A certificação de novas tecnologias, como propulsão elétrica ou híbrida, aviónica avançada ou combustíveis sustentáveis, é muitas vezes demorada, complexa e dispendiosa. Esses processos atrasam o lançamento de produtos e aumentam os custos de desenvolvimento, especialmente para OEMs menores e startups. A incerteza regulamentar em torno das tecnologias emergentes também pode desencorajar os investimentos. Este desafio retarda a adoção da inovação e cria barreiras ao crescimento do mercado da aviação geral.

TENDÊNCIAS GERAIS DO MERCADO DE AVIAÇÃO:

O aumento no uso de aviônicos avançados e sistemas de cockpit digital é uma tendência significativa do mercado

O mercado está passando por uma forte mudança em direção a aviônicos avançados e sistemas de cockpit digital. Estas tecnologias ajudam os pilotos a obter dados em tempo real para melhorar a consciência situacional e melhorar a capacidade de tomada de decisão. Recursos de conectividade como ADS-B e comunicação por satélite estão permitindo comunicação perfeita e conformidade com mandatos regulatórios. Espera-se que a instalação de cockpits digitais na indústria da aviação promova a inovação nos sistemas gerais das aeronaves.

- Por exemplo, em janeiro de 2025, a Honeywell e a NXP anunciaram que estavam expandindo sua colaboração para integrar o sistema de cockpit Anthem da Honeywell, uma plataforma de aviônica digital baseada em nuvem.

Os custos de treinamento estão sendo otimizados à medida que os sistemas digitais padronizados simplificam a transição dos pilotos entre tipos de aeronaves. Globalmente, espera-se que a tendência de digitalização melhore a aviação geral, tornando-a mais segura, mais eficiente e mais atrativa para os operadores.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de aeronave

Capacidade de missão mais ampla, maior velocidade e eficiência de custos contribuem para o crescimento segmentar de aeronaves de asa fixa

Com base na segmentação do tipo de aeronave, o mercado é classificado em aeronaves de asa fixa, aeronaves de asa rotativa, entre outros. As aeronaves de asa fixa incluem aeronaves a pistão, aeronaves de asa rotativa e outras. Além disso, outros incluem planadores, motoplanadores, aeronave esportiva leve, protótipos de aeronaves elétricas verticais de decolagem e pouso eVTOL e outras aeronaves.

Prevê-se que o segmento de asa fixa detenha uma quota de mercado dominante de 69,53% em 2026. O segmento detém a maior quota, uma vez que é utilizado para uma vasta gama de missões na aviação geral, desde voos pessoais e viagens de negócios até treino e carga. Este tipo de aeronave é preferido devido ao seu menor custo operacional e ao longo alcance e velocidade proporcionados. O segmento também é o que mais cresce, à medida que aumentam as entregas de jatos executivos e outras aeronaves de asa fixa.

- Por exemplo, o relatório do segundo trimestre da GAMA destaca que o mercado da aviação geral está a registar um crescimento constante, com as remessas de aviões a pistão a aumentarem 5,1%, para 810 unidades, no primeiro semestre de 2025.

O outro segmento crescerá mais rapidamente devido à crescente demanda por planadores, motoplanadores, aeronaves esportivas leves, protótipos eVTOL e outras aeronaves. Há um interesse crescente em voos recreativos acessíveis, bem como em investimentos em novas tecnologias, como propulsão elétrica e soluções de mobilidade aérea urbana, o que deverá alimentar uma maior procura por estas aeronaves.

- Por exemplo, em maio de 2025, a Joby Aviation avançou seu programa de testes de protótipos eVTOL nos EUA, o que mostra a crescente popularidade no mobilidade aérea urbana

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Aumento nas viagens corporativas e expansão dos serviços fretados estimulam o crescimento do segmento de aviação executiva

Em termos de aplicação, o mercado é categorizado em voo pessoal/lazer, aviação executiva, treinamento de voo, trabalho aéreo e serviços de emergência. O trabalho aéreo abrange aviação agrícola, levantamento e mapeamento aéreo, observação e patrulha, fotografia aérea e outras aplicações.

Prevê-se que o segmento de aviação executiva detenha uma participação de mercado dominante de 55,14% em 2026, devido ao crescimento da demanda por jatos particulares e aeronaves turboélice entre viajantes corporativos, indivíduos de alto patrimônio (HNWIs) e operadores charter. O crescimento do segmento é impulsionado pelo aumento da globalização dos negócios, pelos requisitos de economia de tempo e pela expansão dos serviços fretados e propriedade fracionada. Além disso, o desenvolvimento e o lançamento de novos modelos de negócio com maior eficiência de combustível e capacidades de longo alcance estão a atrair mais compradores e operadores.

- Por exemplo, em março de 2025, a Gulfstream Aerospace entregou o primeiro jato executivo G700 a um cliente europeu, refletindo a crescente demanda por aeronaves executivas avançadas de longo alcance.

Espera-se que o treinamento de voo seja o segmento de crescimento mais rápido devido à crescente demanda por aeronaves para fins de treinamento básico e para ensinar habilidades de voo. Há uma expansão das escolas de treinamento de voo que deverá alimentar mais demanda por aeronaves.

- Por exemplo, em maio de 2025, a Paragon Flight Training expandiu suas operações na Geórgia (EUA) em 2024, adquirindo uma escola de voo e adicionando mais aeronaves.

Por Operador

Aumento na demanda por mobilidade pessoal e viagens de negócios estimula o crescimento do segmento de proprietários privados

Em termos de operador, o mercado é categorizado em proprietários privados, proprietários corporativos, operadores fretados, programas de propriedade fracionada, escolas de voo e agências governamentais.

Prevê-se que o segmento de proprietários privados detenha uma quota de mercado dominante de 26,90% em 2026, uma vez que as aeronaves da aviação geral estão a ser cada vez mais utilizadas para mobilidade pessoal e viagens de negócios. Além disso, espera-se que as constantes atualizações e modernização das aeronaves privadas existentes impulsionem o crescimento do segmento.

- Por exemplo, de acordo com a General Aviation Manufacturers Association (GAMA), as novas entregas de jatos particulares aumentaram 4,7%, para 764 unidades.

Espera-se que o segmento de escolas de voo seja o segmento que mais cresce devido à crescente demanda por pilotos novos e qualificados, o que está empurrando a necessidade de um modelo mais seguro e de glass cockpit para treinar pilotos. Além disso, há um aumento na expansão de academias de treino de voo em vários países, o que deverá aumentar a procura de modelos de aeronaves de treino.

- Por exemplo, em janeiro de 2025, a Air India Flying Training Academy encomendou até 93 treinadores Piper Archer DX (31 empresas para 2025 e 62 opções até 2027), com entregas a partir do primeiro trimestre de 2025, para equipar sua nova escola Amravati, Maharashtra.

Por intervalo

Demanda por viagens de negócios regionais para estimular o crescimento do segmento de médio alcance

Em termos de alcance, o mercado é categorizado em curto alcance (menos de 700 nm), médio alcance (700–1.800 nm), longo alcance (1.800 nm a 6.000 nm) e alcance ultralongo (mais de 6.000 nm).

Prevê-se que o segmento de médio alcance (700–1.800 nm) detenha uma participação de mercado dominante de 35,57% em 2026, já que as aeronaves com este critério específico de alcance são amplamente utilizadas para viagens de negócios regionais e fretamento. As aeronaves de segmento médio são preferidas durante viagens de negócios regionais e transportes charter devido ao amplo acesso ao aeroporto e ao desempenho curto e eficaz. Além disso, espera-se que a mudança para o desenvolvimento de aeronaves ecológicas e energeticamente eficientes impulsione o crescimento do segmento.

- Por exemplo, em março de 2025, a Beyond Aero revelou o conceito de jato executivo elétrico a hidrogênio BYA-1 para oito passageiros. A aeronave está equipada com 2,4 MW sem bateria célula de combustível sistema e alvos com alcance de ~ 800 nm (≈1.482 km).

Espera-se que o segmento de longo alcance (1.800 nm a 6.000 nm) seja o segmento de crescimento mais rápido devido ao aumento da demanda por aeronaves de longo alcance para completar mais viagens sem parar e com menos paradas para reabastecimento para viagens de negócios e fretadas. Os principais OEMs do mercado estão focados no desenvolvimento de modelos de aeronaves de longo alcance com menores custos operacionais e melhor conforto, o que deverá promover o crescimento do segmento. Principais players como Embraer (Praetor 500/600), Textron Aviation (Cessna Citation Longitude) e Bombardier (Challenger 3500) oferecem aeronaves projetadas para operar na faixa de 2.000–4.000 nm.

Por Propulsão

Eficiência e capacidade de crescimento complementar do segmento de motores de turbina

Com base na propulsão, o mercado é segmentado em motor a pistão, motor a turbina e elétrico.

O segmento de motores a turbina manteve a posição dominante em 2025. O segmento está crescendo devido à eficiência e capacidade dos motores a turbina para viagens de negócios de longo alcance. Há um aumento na popularidade dos motores de turbina entre os clientes da aviação executiva para economizar tempo e melhorar a produtividade dos voos, o que deverá alimentar o crescimento do segmento durante o período de previsão.

Prevê-se que o segmento elétrico seja o segmento que mais cresce durante o período de previsão devido ao aumento na adoção de aeronaves de propulsão elétrica para treinamento, lazer e aplicações de curta distância. Vários fatores que contribuem para o crescimento do segmento são menores custos operacionais, baixas emissões e apoio regulatório dos governos de diferentes países para a aviação sustentável.

- Por exemplo, em abril de 2025, a Pipistrel expandiu as entregas de suas aeronaves Velis Electro na Europa,

Assim, tal desenvolvimento destaca a integração de aeronaves elétricas certificadas no treinamento de voo e na aviação recreativa, estimulando um maior crescimento no segmento.

Perspectiva Regional do Mercado de Aviação Geral

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America General Aviation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região da América do Norte foi responsável pela maior participação no mercado e deverá se expandir a uma taxa significativa durante o período de previsão. O crescimento do mercado de aviação geral da América do Norte é atribuído à forte presença de grandes OEMs e à infraestrutura bem estabelecida. Além disso, há uma grande demanda por aviação executiva e treinamento de pilotos nos EUA e no Canadá. Além disso, vários regulamentos de apoio e aviônicosa adoção estimula o crescimento do mercado na América do Norte. A crescente procura de soluções de mobilidade privada e a crescente modernização da frota apoiam ainda mais o crescimento. Em 2025, o mercado da América do Norte situou-se em 14,16 mil milhões de dólares, representando 50,56% da procura global, e prevê-se que cresça para 14,86 mil milhões de dólares em 2026.

- Por exemplo, o relatório do segundo trimestre de 2025 da GAMA destacou que a América do Norte liderou as remessas globais, com as entregas de jatos executivos aumentando quase 10% ano a ano no primeiro semestre de 2025.

Europa

Prevê-se que a Europa testemunhe um crescimento notável durante o período de previsão. O crescimento é impulsionado pelo aumento das viagens de negócios e por fortes investimentos na aviação sustentável. Países da região como a Alemanha, o Reino Unido e a França são os principais contribuintes, com elevada procura de jatos executivos e turboélices. Além disso, espera-se que o foco da região na sustentabilidade na aviação e no desenvolvimento de aeronaves elétricas impulsione o crescimento do mercado na região durante o período de previsão. A região da Europa capturou 20,67% do mercado global em 2025, gerando 5,79 mil milhões de dólares em receitas, e prevê-se que atinja 6,01 mil milhões de dólares em 2026.

- Por exemplo, em 2023, o fabricante alemão de eVTOL Lilium assinou um memorando de entendimento com a Lufthansa em dezembro de 2023 para explorar uma parceria estratégica para trazer táxis aéreos elétricos para a Europa.

Ásia-Pacífico

A região Ásia-Pacífico está testemunhando um crescimento constante no mercado. O mercado deve-se à rápida expansão económica e ao aumento dos rendimentos disponíveis. A região está testemunhando um interesse crescente na aviação privada e executiva. Países da região como a China, a Índia e a Austrália estão a investir fortemente em infra-estruturas de formação para satisfazer a crescente procura de pilotos. O aumento no uso de aeronaves de aviação geral para energia e outros setores e a expansão das escolas de voo são os principais impulsionadores para o crescimento do mercado. A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 5,29 mil milhões de dólares em 2025, representando 18,90% de participação, e deverá atingir 5,64 mil milhões de dólares em 2026.

- Por exemplo, em fevereiro de 2025, a Skyco International Leasing da China encomendou seis Airbus H175 adicionais. helicópteros, seguindo um pedido anterior em 2024, para apoiar as operações da indústria offshore.

América Latina e Oriente Médio e África

Durante o período de previsão, espera-se que a América Latina, o Médio Oriente e a África cresçam a uma taxa moderada devido ao uso de aeronaves para conectividade regional, aplicações agrícolas e formação de pilotos. Países como o Brasil e o México na América Latina são os principais contribuintes, aproveitando as aeronaves GA para fins pessoais e comerciais em áreas com conectividade aérea limitada. O mercado do Médio Oriente e África representou 1,2 mil milhões de dólares em 2025, representando 4,29% da indústria global, e deverá atingir 1,27 mil milhões de dólares em 2026. Em 2025, a América Latina representou 1,56 mil milhões de dólares, representando 5,58% do mercado mundial, e deverá crescer para 1,62 mil milhões de dólares em 2026.

- Por exemplo, em agosto de 2025, a Embraer expandiu sua presença na aviação geral na América Latina por meio de parceria com a Aerocardal do Chile como Centro de Serviços Autorizado para jatos executivos. Com sede em Santiago, a nova instalação fornecerá manutenção e suporte técnico às aeronaves da Embraer.

Além disso, o Médio Oriente e África estão a registar investimentos crescentes na aviação executiva, particularmente em países como os EAU e a Arábia Saudita, onde a utilização de jactos privados está a crescer rapidamente.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Diversificação de produtos, tecnologias sustentáveis e parcerias estratégicas apoiam a expansão dos principais players do mercado

O mercado global é impulsionado pela crescente demanda por aviação executiva, treinamento de pilotos e voo pessoal. O mercado é ainda influenciado pelos crescentes investimentos em aeronaves elétricas e híbridas, combustíveis de aviação sustentáveis (SAF), e sistemas de cockpit digital.

Os principais players deste mercado incluem Textron Aviation (Cessna, Beechcraft), Cirrus Aircraft, Piper Aircraft, Bombardier, Embraer, Dassault Aviation, Gulfstream Aerospace e inovadores emergentes como Lilium e Joby Aviation na aviação elétrica. Essas empresas contribuem para o crescimento do mercado, oferecendo um amplo portfólio de soluções em aeronaves a pistão, turboélices, jatos executivos, aeronaves de treinamento e plataformas eVTOL.

As empresas estão se concentrando em fornecer conjuntos de aviônicos avançados, sistemas de propulsão com baixo consumo de combustível, fuselagens compostas mais leves e modelos de aeronaves sustentáveis para atender à crescente demanda. Além disso, os principais OEM estão a investir fortemente em eletrificação, propulsão híbrida e tecnologias digitais para se alinharem com os requisitos regulamentares e as preferências dos clientes.

LISTA DAS PRINCIPAIS EMPRESAS DE AVIAÇÃO GERAL PERFILADAS:

- Aviação Textron (NÓS.)

- Aeronave Cirrus (NÓS.)

- Aeronave Piper (EUA)

- Gulfstream Aerospace (General Dynamics) (EUA)

- Aviação Bombardier (Canadá)

- Embraer (Brasil)

- Dassault Aviação (França)

- Aeronave Pilatus (Suíça)

- Indústrias de Aeronaves Diamante (Áustria)

- Sistemas BAE (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2025: A Cirrus Aircraft anunciou a Série SR G7+ com Safe Return Emergency Autoland, tornando-a a primeira aeronave monomotor a pistão do mundo com capacidade autônoma de pouso de emergência aprovada pela FAA.

- Junho de 2025: A Embraer divulgou seu Market Outlook 2025 prevendo a demanda por 10.500 novos jatos e turboélices na categoria sub-150 assentos até 2044, impulsionada pelas necessidades de conectividade e renovação da frota.

- Junho de 2025: Dassault Aviation e Reliance Aerostructure Limited assinaram um acordo no 2025 Paris Air Show para fabricar jatos executivos Falcon 2000 LXS na Índia.

- Abril de 2025: A General Dynamics (Gulfstream) garantiu as certificações FAA e EASA para o jato executivo Gulfstream G800, abrindo caminho para sua entrada em serviço nos EUA e na Europa.

- Novembro de 2024: anunciou que sua frota G500 e G600 atingiu 300 entregas a clientes, destacando a demanda contínua por jatos executivos modernos de grande e médio porte.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTOS | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2024-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de4,89%de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por tipo de aeronave

Por aplicativo

Por Operadores

Por intervalo

Por Propulsão

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 28,01 mil milhões de dólares em 2025 e deverá atingir 43,09 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 14,16 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,89%% durante o período de previsão.

O segmento de aeronaves de asa fixa liderou o mercado por segmento de tipo de aeronave.

Os principais fatores que impulsionam o mercado são o crescimento do mercado, a crescente adoção de jatos executivos para viagens flexíveis e o aumento da demanda por serviços médicos de emergência.

Textron Aviation (EUA), Cirrus Aircraft (EUA), Bombardier Aviation (Canadá) e Embraer (Brasil) são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado de aviação geral com uma participação de mercado de 50,56% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco