Análise de tamanho, participação e indústria de sistemas de combustível de aeronaves comerciais, por componente (subsistema de alimentação e transferência de combustível, medição e indicação de combustível, sistema de reabastecimento e desabastecimento, inertização de tanque de combustível, ventilação, drenagem e gerenciamento de água, por ofertas (serviços de MRO e peças recondicionadas (PMA e USM)), por família de aeronaves (Airbus A220, família Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Família Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boei

PRINCIPAIS INFORMAÇÕES DE MERCADO

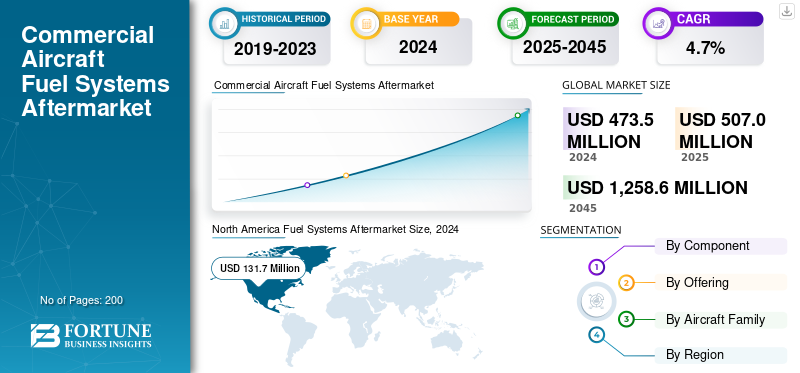

O tamanho do mercado de reposição de sistemas de combustível para aeronaves comerciais foi avaliado em US$ 473,5 milhões em 2024. Prevê-se que cresça de US$ 507,0 milhões em 2025 para US$ 1.258,6 milhões em 2045, exibindo um CAGR de 4,7% durante o período de previsão. A América do Norte dominou o mercado global de reposição de sistemas de combustível para aeronaves comerciais, com uma participação de mercado de 27,81% em 2024.

O mercado de reposição de sistemas de combustível de aeronaves abrange inspeção, reparo, revisão e reutilização certificada de bombas, tanques, válvulas, sensores e unidades de transferência. As companhias aéreas dependem dos ciclos de MRO para atender aos requisitos de segurança de proteção contra vazamentos, verificações de contaminação e confiabilidade das bombas, enquanto as peças recondicionadas proporcionam redução de custos onde existe certificação aprovada pelo OEM. Para os operadores, a integridade do sistema de combustível afeta diretamente a confiabilidade e a segurança do despacho. Com a expansão das frotas globais, os intervalos de manutenção das horas de voo estão a acelerar. Por exemplo, em 2024, a Eaton e a VSE Aviation expandiram a cobertura de serviços autorizados nas Américas, enquanto a Lufthansa Technik reportou receitas recordes de componentes, destacando a procura contínua de manutenção do sistema de combustível com taxas de utilização mais elevadas.

Além disso, o mercado de reposição abrange vários participantes importantes, com Collins Aerospace, Honeywell Aerospace, Thales Group e Safran Electronics & Defense na vanguarda. Amplo portfólio com lançamento de produtos inovadores e forte expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado de reposição global.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A utilização da frota e a prontidão do SAF levam a uma maior demanda de produtos

Frotas envelhecidas, utilização crescente e intervalos de inspeção regulamentares são os principais fatores. Tanques de combustível ebombas, os sistemas de limpeza e as válvulas enfrentam alto desgaste, exigindo revisões programadas. As companhias aéreas que se preparam para misturas de Combustível de Aviação Sustentável (SAF) também estão substituindo vedações, filtros e testando a compatibilidade das bombas. Por exemplo, em 2024, a Delta iniciou testes de SAF em grande escala, o que levou a ajustes de engenharia em todos os subsistemas, incluindo o fornecimento de combustível. À medida que os operadores adotam o SAF em misturas mais altas, a demanda de manutenção por peças compatíveis aumentará. Além disso, as parcerias OEM, como os acordos de serviços autorizados da Eaton com o Air Support na Europa, mostram o esforço para localizar o reparo, melhorando o tempo de resposta e reduzindo o tempo de inatividade. Esses desenvolvimentos demonstram como o MRO do sistema de combustível é crítico para a segurança e está estrategicamente alinhado com iniciativas de sustentabilidade.

RESTRIÇÕES DE MERCADO

Os obstáculos à certificação e à cadeia de fornecimento são uma grande restrição

Apesar do rápido crescimento, várias restrições significativas desafiam o mercado de reposição. Os obstáculos à certificação restringem o uso de componentes recondicionados, a menos que sejam respaldados pela documentação do OEM e pelas aprovações da EASA/FAA, limitando a flexibilidade de custos. Oficinas de reparos independentes muitas vezes enfrentam dificuldade para acessar manuais proprietários ou equipamentos de teste, o que mantém os OEMs no papel de guardiões. Além disso, a maquinação de precisão e os materiais especiais para bombas e válvulas têm sido vulneráveis a atrasos na cadeia de abastecimento desde 2021, criando prazos de entrega mais longos. Por exemplo, a Lufthansa Technik alertou sobre tempos de entrega mais longos para módulos complexos, em parte devido à escassez de peças. Estas questões aumentam os custos para as companhias aéreas, uma vez que podem recorrer à compra de novas peças sobressalentes OEM a preços premium quando o inventário recondicionado é limitado.

OPORTUNIDADES DE MERCADO

Crescimento de serviços autorizados e retrofits SAF oferecem oportunidade lucrativa

Oportunidades benéficas surgem da expansão das redes de reparos autorizados e da transição do SAF. Em 2024, a Eaton nomeou a VSE Aviation nas Américas e a Air Support na EMEA como fornecedores autorizados de reparos de combustível e sistema hidráulico, ampliando significativamente a capacidade certificada. Isso permite que as operadoras façam a manutenção dos componentes localmente, em vez de enviar unidades para o exterior, reduzindo o tempo de inatividade. Entretanto, a transição do SAF exige modernizações contínuas, à medida que os selos,filtrose os componentes das bombas precisam ser validados para misturas de biocombustíveis, criando novas oportunidades no mercado de reposição. As companhias aéreas que pilotam voos SAF (United, Delta, KLM) estão testando a durabilidade de longo alcance dos sistemas de combustível, impulsionando a demanda por inspeção e modificação. MROs independentes que fazem parceria com OEMs para capacidades autorizadas e investem em bancos de testes compatíveis com SAF estão em melhor posição para capturar esses contratos.

DESAFIOS DO MERCADO

Aumentos nos custos de mão de obra qualificada e AOG impedem a expansão do mercado de reposição

O maior desafio para o mercado de reposição reside na escassez de mão de obra qualificada e no custo dos eventos AOG associados a falhas no sistema de combustível. Mesmo com resultados recordes, a Lufthansa Technik notou pressão para dimensionar oficinas e recrutar engenheiros em 2024, à medida que a procura aumentava em todos os componentes. Os reparos no sistema de combustível exigem especialistas altamente treinados e testes críticos de segurança, que não podem ser facilmente terceirizados. Incidentes AOG causados por vazamentos em bombas ou válvulas entupidas podem custar às companhias aéreas dezenas de milhares de dólares por hora em atrasos. Além disso, a mudança para SAF e hidrogénio acrescenta uma camada de complexidade de formação ao pessoal de MRO, ampliando a capacidade limitada. Estas questões enfatizam a urgência para que tanto os OEM como os MRO independentes invistam no desenvolvimento da força de trabalho e na atualização dos equipamentos para evitar estrangulamentos.

TENDÊNCIAS DE PÓS-MERCADO DE SISTEMAS DE COMBUSTÍVEL DE AERONAVES COMERCIAIS

Diagnóstico preditivo e de hidrogênio são as próximas tendências tecnológicas que remodelam o crescimento do mercado de reposição

Espera-se que as tecnologias emergentes remodelem o mercado de reposição no futuro. Os programas de propulsão a hidrogénio na Europa (consórcio HyFIVE, envolvimento da Parker Aerospace) estão a desenvolver bombas, válvulas e sensores de combustível criogénicos, criando a necessidade de novos conhecimentos especializados em manutenção. Para as frotas atuais, o diagnóstico preditivo está se tornando mais comum, à medida que sensores integrados e modelos de gêmeos digitais alimentam dados em sistemas de manutenção preditiva para prever o desgaste de bombas ou válvulas antes da falha. Em 2024, várias companhias aéreas começaram a implantar plataformas expandidas de análise preditiva nas frotas A320 e B737, permitindo trocas de componentes antes dos eventos AOG. As oficinas de MRO que investem em plataformas de teste especializadas, calibração digital e integração de dados irão capturar a vantagem dos pioneiros à medida que os ecossistemas de hidrogénio e de manutenção digital amadurecem.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por componente

A alta demanda por funções de segurança contribuiu para o crescimento do segmento de sistemas de interfone e de endereços de passageiros (PA)

Com base no componente, o mercado de reposição é classificado em subsistema de alimentação e transferência de combustível (bomba de reforço, bomba de transferência de combustível, válvula de alimentação cruzada, válvula de corte de combustível, válvula de baixa pressão, bomba de combustível do tanque central), medição e indicação de combustível (processador de quantidade de combustível e indicador de quantidade de combustível), sistema de reabastecimento e desabastecimento (painel de reabastecimento/desabastecimento e sistema de prevenção de transbordamento), inertização e ventilação do tanque de combustível (sistema de geração de nitrogênio (NGS), controlador de inertização do tanque de combustível, regulador de pressão de ventilação, surto de ventilação Tanque e Controlador de Ventilação Integrado) e Drenagem e Gerenciamento de Água (Válvula de Drenagem do Tanque Principal, Dreno Separador de Água, Sistema de Drenagem de Limpeza e Coletor de Drenagem Composto).

A Inertização e Ventilação de Tanques de Combustível lidera o mercado de reposição, respondendo por um segmento comercial dominantesistemas de combustível de aeronavesparticipação no mercado de reposição e totalizando US$ 182,1 milhões em 2024. Esse domínio é atribuído a regulamentações de segurança rigorosas que exigem a instalação e manutenção contínua desses sistemas, juntamente com a necessidade de modernizar as frotas de aeronaves existentes.

- Em 2024, a Astronics lançou uma solução de PA/interfone digital atualizada e otimizada para aeronaves de fuselagem estreita, visando programas de modernização entre companhias aéreas de baixo custo. Dado que a remodelação de cabines continua a ser uma área de investimento fundamental; incentivada pelas melhorias na experiência dos passageiros, espera-se que a procura de MRO por componentes de interfone e PA cresça de forma constante.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por ofertas

O aumento do foco na manutenção preventiva e inspeção estimula o crescimento do segmento de MRO

Em termos de ofertas, o mercado de reposição é categorizado em serviços MRO e peças recondicionadas.

O segmento de serviços MRO capturou a maior parcela do mercado de reposição em 2024. Em 2025, prevê-se que o segmento domine o mercado de reposição. Os serviços de MRO dominam as peças recondicionadas devido aos requisitos regulamentares para inspeção e testes periódicos de sistemas de comunicação para garantir a conformidade com as diretivas de segurança da FAA/EASA. Ao contrário de outros componentes, os sistemas de PA e de rádio devem estar totalmente operacionais para que uma aeronave seja despachada, resultando em remoções frequentes e testes de bancada. As companhias aéreas priorizam a confiabilidade, tornando os serviços MRO certificados a escolha preferida em relação ao inventário recondicionado.

Em 2023, a Lufthansa Technik anunciou um aumento anual de 15% nas receitas de serviços de componentes, em grande parte impulsionado por aviônicos e módulos de comunicação. Da mesma forma, a Collins Aerospace expandiu as suas instalações de reparação de sistemas de comunicação na América do Norte para suportar a maior procura da frota. À medida que as frotas envelhecem e a utilização aumenta, espera-se que as companhias aéreas atribuam orçamentos maiores a contratos MRO especializados que abrangem aviónica e comunicações.

Por família de aeronaves

O uso generalizado de MRO de sistemas de combustível padrão e peças recondicionadas suplementou o crescimento do segmento

Com base na família de aeronaves, o mercado de reposição é segmentado em Airbus A220, Família Airbus A320 (ceo/neo), Airbus A330 (ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Família Boeing 737 (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Série Q), Embraer E-Jets (E1/E2) e Sukhoi Superjet 100.

A família Airbus A320 (CEO/NEO) domina o mercado de reposição devido ao seu enorme tamanho de frota global, popularidade incomparável em todos os tipos de companhias aéreas (LCCs até serviço completo) e ao grande volume de aeronaves que necessitam de manutenção contínua, atualizações (como sharklets), peças e eventual serviço de motor para modelos CEO confiáveis e NEOs com baixo consumo de combustível. Isso cria uma demanda enorme e consistente por conhecimento especializado, peças e suporte em sistemas de combustível. CEO (Current Engine Option) confiável, com menor custo inicial, perfeito para LCCs ou rotas curtas, gerando uma demanda consistente por peças existentes. NEO (nova opção de motor) oferece economias significativas de combustível (até 20%), emissões mais baixas, maior alcance e tecnologia mais recente (tubarões, novos motores), atraindo novos pedidos e impulsionando o mercado de reposição para sistemas avançados.

- Em junho de 2024, a Ryanair fez encomendas adicionais de 150 aeronaves Boeing 737 MAX 10, aumentando diretamente a base instalada que necessita de manutenção no sistema de comunicação. Com as LCCs em todo o mundo priorizando a expansão de fuselagem estreita, a demanda por MRO e peças de comunicação recondicionadas neste segmento continuará a dominar.

Prevê-se que o segmento COMAC C919 seja o segmento de crescimento mais rápido, registrando o maior CAGR de 18,9% durante o período de previsão. Isto deve-se à sua rápida entrada no enorme mercado interno da China (substituindo aviões mais antigos) e aos seus preços competitivos que desafiam a Airbus/Boeing. O agressivo aumento da produção da COMAC visando um crescimento significativo da frota também impulsiona a demanda por novas peças e serviços de manutenção, especialmente à medida que a certificação internacional é implementada lentamente, criando uma grande base inicial de aeronaves que necessitam de suporte.

Perspectiva regional do mercado de reposição de sistemas de combustível para aeronaves comerciais

Por geografia, o mercado de reposição é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Fuel Systems Aftermarket Size, 2024 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2023, avaliada em 127,5 milhões de dólares, e também assumiu a liderança em 2024, com 131,7 milhões de dólares. O mercado de reposição de sistemas de combustível para aeronaves comerciais na América do Norte é um setor em crescimento impulsionado pela modernização da frota, pelo aumento das viagens aéreas e pelo impulso para a eficiência de combustível com Combustíveis de Aviação Sustentáveis (SAF). Principais players como Honeywell, Eaton e AMETEK fornecem combustível avançado sensores, sistemas de gerenciamento e serviços de MRO (manutenção, reparo, revisão), enquanto empresas como a VSE Corp cuidam da distribuição e dos reparos especializados, com foco na confiabilidade, monitoramento da integridade e conformidade com os rígidos regulamentos da FAA para soluções de combustível de última geração.

Europa e Ásia-Pacífico

A Europa e a Ásia-Pacífico representam colectivamente as regiões de crescimento mais rápido. A Europa e a Ásia-Pacífico estão a testemunhar um crescimento robusto, impulsionado pela modernização da frota e pelo aumento do tráfego de passageiros. As transportadoras europeias concentram-se em remodelações de cabines e na conformidade de segurança da EASA, enquanto a Ásia-Pacífico beneficia da rápida expansão da frota na China, Índia e Sudeste Asiático. A forte presença da Airbus na Europa também apoia a procura de MRO de comunicação certificada.

América Latina, África e Oriente Médio

Durante o período de previsão, as regiões da América Latina e do Médio Oriente e África testemunhariam um crescimento moderado neste espaço de pós-venda. O mercado de reposição da América Latina e África em 2025 deverá registrar US$ 37,3 milhões como sua avaliação em 2024. O mercado de reposição de sistemas de combustível para aeronaves comerciais da América Latina, África e Oriente Médio (LAM e AME) está crescendo, impulsionado por frotas envelhecidas que precisam de MRO, tráfego aéreo crescente e novos mandatos de sustentabilidade que impulsionam atualizações para SAF (Combustíveis de Aviação Sustentáveis). Os principais segmentos incluem manutenção/reparo/revisão (MRO) de bombas, válvulas, tanques e sistemas de monitoramento, com forte demanda nos países centrais do MEA (Emirados Árabes Unidos, Catar) e no Brasil. O foco está na eficiência, em soluções digitais e na modernização de aviões mais antigos para novos tipos de combustível, criando oportunidades significativas na substituição de componentes, revestimentos avançados e atualizações de gerenciamento de combustível.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ampla gama de ofertas de produtos, juntamente com uma forte rede de distribuição de empresas-chave, apoiaram sua posição de liderança

O cenário competitivo para o mercado de reposição de sistemas de combustível de aeronaves comerciais é uma mistura dinâmica de grandes OEMs (Honeywell, Safran, Parker, Eaton, Triumph, Collins Aerospace) e players especializados (Woodward, Meggitt, Cobham, GKN), impulsionados por frotas envelhecidas que precisam de atualizações, regras de emissão mais rígidas (SAF, sistemas de inertização) e integração digital para eficiência, com um forte foco no mercado de reposição em manutenção, retrofits e componentes MRO (Manutenção, Reparo, Revisão) para prolongar a vida útil da frota e melhorar o desempenho com boa relação custo-benefício.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS DE COMBUSTÍVEL PARA AERONAVES COMERCIAIS PERFILADAS

- Collins Aeroespacial (EUA)

- Honeywell Aeroespacial(NÓS.)

- Grupo Thales (França)

- Safran Eletrônica e Defesa(França)

- Liebherr-Aerospace (Alemanha/França)

- Moog Inc.(NÓS.)

- Parker Aeroespacial(NÓS.)

- Spirit AeroSystems (EUA)

- ST Engenharia Aeroespacial (Cingapura)

- Lufthansa Technik (Alemanha)

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2045 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2045 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 4,7% de 2025-2045 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por Componente, Oferta, Família de Aeronaves e Região |

|

Por componente |

· Subsistema de alimentação e transferência de combustível o Bomba de reforço o Bomba de transferência de combustível o Válvula de alimentação cruzada o Válvula de corte de combustível o Válvula de baixa pressão o Bomba de combustível do tanque central · Medição e Indicação de Combustível o Processador de quantidade de combustível o Indicador de quantidade de combustível · Sistema de reabastecimento e desabastecimento o Painel de reabastecimento/desabastecimento o Sistema de prevenção de transbordamento · Inertização e ventilação do tanque de combustível o Sistema de Geração de Nitrogênio (NGS) o Controlador de inertização do tanque de combustível o Regulador de pressão de ventilação o Tanque de compensação de ventilação o Controlador de ventilação integrado · Drenagem e Gestão de Água o Válvula de drenagem do tanque principal o Dreno do Separador de Água o Sistema de Drenagem de Limpeza o Coletor de drenagem composto |

|

Ao oferecer |

· Serviços MRO · Peças recondicionadas o PMA o USM |

|

Por família de aeronaves |

· Airbus A220 · Família Airbus A320 (ceo/neo) · Airbus A330 (CEO/neo) · Airbus A350 · Airbus A380 · ATR 42/72 · Família Boeing 737 (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Série Bombardier CRJ · COMAC C919 · De Havilland Dash 8 (Série Q) · E-Jets Embraer (E1/E2) · Sukhoi Superjet 100 |

|

Por geografia |

· América do Norte (por componente, oferta, família de aeronaves e país) o EUA o Canadá · Europa (por componente, oferta, família de aeronaves e país) o Alemanha o Reino Unido o Alemanha o França o Rússia o Resto da Europa · Ásia-Pacífico (por componente, oferta, família de aeronaves e país) o China o Índia o Japão o Austrália o Resto da Ásia-Pacífico · América Latina e África (por componente, oferta, família de aeronaves e país) o Brasil o México o Resto da América Latina · Oriente Médio (por componente, oferta, família de aeronaves e país) o Emirados Árabes Unidos o Arábia Saudita o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor global do mercado pós-venda situou-se em 473,5 milhões de dólares em 2024 e prevê-se que atinja 1.258,6 milhões de dólares em 2045.

Em 2024, o valor do mercado de reposição foi de US$ 131,7 milhões.

Espera-se que o mercado de reposição apresente um CAGR de 4,7% durante o período de previsão de 2025-2045.

O segmento de serviços MRO liderou o mercado de reposição em oferta.

Utilização da frota e prontidão SAF levando a maior demanda de MRO

Collins Aerospace (EUA), Honeywell Aerospace (EUA) e Thales Group (França) são alguns dos players proeminentes no mercado de reposição.

A América do Norte dominou o mercado de reposição em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2045

- 2024

- 2019-2023

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco