Visão computacional no tamanho do mercado de saúde, análise de participação e indústria, por tipo de produto (Hardware {câmeras inteligentes, sensores, dispositivos de memória e outros}, software e serviços), por aplicação (imagens médicas, monitoramento de pacientes, assistência cirúrgica, assistência diagnóstica e outros), por usuário final (hospitais e clínicas especializadas, centros de diagnóstico e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

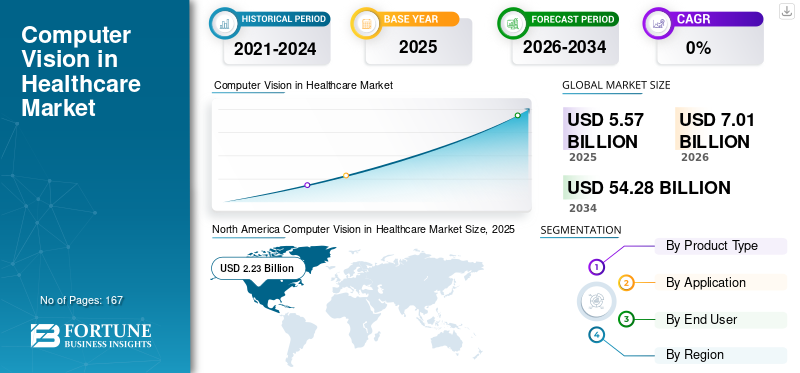

A visão computacional global no tamanho do mercado de saúde foi avaliada em US$ 5,57 bilhões em 2025. O mercado deverá crescer de US$ 7,01 bilhões em 2026 para US$ 54,28 bilhões até 2034, exibindo um CAGR de 29,17% durante o período de previsão.A América do Norte dominou a visão computacional global no mercado de saúde com uma participação de mercado de 40,03% em 2025.

A visão computacional no mercado de saúde deverá testemunhar um crescimento exponencial nos próximos anos, impulsionada pela crescente carga de doenças e pela crescente demanda global por diagnósticos precisos e gerenciamento de pacientes por meio da visão computacional na área da saúde. Esses sistemas de visão computacional permitem maior precisão do tratamento, operações hospitalares simplificadas e maior eficiência de diagnóstico. Esses sistemas também ajudam a analisar imagens médicas, como raios X, tomografias computadorizadas e ressonâncias magnéticas, rastrear e monitorar pacientes remotamente para segurança, oferecer tratamentos personalizados e até mesmo prever resultados de saúde. Prevê-se que a ampla gama de aplicações para esses sistemas impulsione o crescimento do mercado. A ênfase na ampla gama de aplicações motiva vários participantes importantes a se concentrarem em atividades estratégicas, como colaboração e aquisições, para aprimorar suas ofertas de produtos.

- Por exemplo, em agosto de 2023, o Google Health lançou suas tecnologias de visão computacional baseadas em IA em vários hospitais do Reino Unido. A tecnologia foi projetada especificamente para analisar a detecção precoce do câncer de mama com base nos sintomas apresentados por pacientes do sexo feminino.

Além disso, o mercado é dominado por vários players importantes, com IBM, Siemens Healthineers AG, GE HealthCare, Koninklijke Philips N.V. e Stryker ocupando as posições de liderança. A integração tecnológica avançada e o fortalecimento da oferta de produtos através de colaborações melhoram ainda mais a posição destas empresas no mercado global, fornecendo serviços inovadores.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão computacional no mercado de saúde PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 5,57 bilhões

- Tamanho do mercado em 2026: US$ 7,01 bilhões

- Tamanho do mercado previsto para 2034: US$ 54,28 bilhões

- CAGR: 29,17% de 2026–2034

- A América do Norte dominou a visão computacional no mercado de saúde com uma participação de 40,03% em 2025.

- Prevê-se que o segmento líder responda por uma participação de 57,9% em 2026.

- Projeta-se que outro segmento-chave domine, com uma participação de 65,9% em 2026.

América do Norte

A América do Norte manteve a sua posição de liderança em 2025, com o mercado avaliado em 2,23 mil milhões de dólares.

Europa

A Europa deverá crescer a uma CAGR de 27,23% e atingir 1,96 mil milhões de dólares até 2026.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja um valor de mercado de 1,66 mil milhões de dólares em 2026, impulsionado pela expansão das iniciativas de digitalização dos cuidados de saúde.

NÓS.

O mercado dos EUA deverá atingir US$ 2,64 bilhões até 2026, apoiado pela crescente adoção de tecnologias de saúde habilitadas para IA.

Japão

Japão A crescente adoção de soluções de diagnóstico por imagem baseadas em IA e a crescente demanda por tecnologias avançadas de detecção de doenças estão impulsionando o crescimento do mercado no país.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Crescimento na automação cirúrgica e procedimentos guiados por imagem para impulsionar o crescimento do mercado

A crescente mudança em direção à automação cirúrgica e procedimentos guiados por imagem é um fator proeminente que impulsiona a visão computacional global no crescimento do mercado de saúde. As modernas salas cirúrgicas exigem maior precisão. À medida que os casos cirúrgicos se tornam mais complexos e os procedimentos minimamente invasivos aumentam, a necessidade de visualização em tempo real, orientação e apoio à decisão também aumenta. A visão computacional facilita esses fluxos de trabalho, permitindo mapeamento anatômico em tempo real, reconstrução 3D e julgamento visual informado. Esses fatores estão facilitando procedimentos robóticos e guiados por imagem, que estão se expandindo rapidamente.

- Por exemplo, em março de 2025, a Artisight colaborou com a KARL STORZ, líder em integração de salas cirúrgicas (SO), e com a NVIDIA, para trazer soluções para salas operacionais inteligentes. A colaboração teve como objetivo apresentar a plataforma de computação de IA da KARL STORZ para o centro cirúrgico, Pathway.AI, para trazer insights cirúrgicos em tempo real para médicos e administradores hospitalares. Esta plataforma utiliza visão computacional e escuta ambiente para automatizar tarefas cirúrgicas e perioperatórias. Espera-se que tais desenvolvimentos aumentem o crescimento do mercado.

RESTRIÇÕES DE MERCADO:

Alto custo e complexidade operacional de automação cirúrgica e sistemas guiados por imagem para limitar a adoção, dificultando o crescimento do mercado

Um dos fatores proeminentes que dificultam a adoção dessa automação cirúrgica habilitada por visão computacional é o alto custo inicial e a complexa integração de sistemas. Estas plataformas robóticas avançadas e guiadas por imagem requerem hardware caro, como câmeras especializadas,sensorese processadores de visão incorporados, entre outros, que aumentam o custo. Além disso, esses sistemas exigem treinamento do cirurgião, integração de TI com equipamentos cirúrgicos e conformidade rigorosa com padrões regulatórios e de segurança, aumentando o tempo de implantação e a carga operacional. Coletivamente, estes fatores aumentam o custo de implementação e retardam a adoção, dificultando o crescimento do mercado.

- Por exemplo, em maio de 2024, o East Sussex Healthcare NHS Trust publicou um artigo relatando que um sistema cirúrgico assistido por robótica da Vinci XI, que utiliza visão avançada e tecnologia robótica, custou 2,16 milhões de dólares no Reino Unido.

OPORTUNIDADES DE MERCADO:

Avanço tecnológico e integração de IA em sistemas de visão computacional para oferecer oportunidades de crescimento

Os avanços tecnológicos e a integração de IA apresentam oportunidades lucrativas de crescimento no mercado global de saúde de visão computacional. Os modelos modernos de IA podem analisar imagens médicas complexas, detectar padrões sutis e apoiar decisões clínicas com maior confiança. A mudança do processamento básico de imagens para insights baseados em aprendizagem profunda está criando novas aplicações em diagnóstico, cirurgia e monitoramento de pacientes. Estas inovações também atraem fortes financiamentos e parcerias, incentivando mais empresas a lançar produtos avançados. Além disso, o ritmo acelerado da melhoria impulsionada pela IA está a criar oportunidades lucrativas de crescimento para as empresas que operam no mercado.

- Por exemplo, em novembro de 2024, a Lumenalta formou uma parceria estratégica com a Roboflow, uma plataforma líder de desenvolvimento de visão computacional, para revolucionar o gerenciamento de dados de IA, o treinamento de modelos e o desenvolvimento de aplicativos. A colaboração teve como objetivo integrar a experiência da empresa emtransformação digitale software de IA personalizado com a avançada tecnologia de visão computacional do Roboflow. Essa colaboração estratégica para impulsionar o crescimento do mercado.

VISÃO COMPUTADORIZADA NAS TENDÊNCIAS DO MERCADO DE SAÚDE:

A integração com fluxos de trabalho clínicos com ênfase em IA é uma tendência proeminente observada

A integração da visão computacional habilitada por IA nos fluxos de trabalho clínicos, especialmente para radiologistas e patologistas, é uma tendência proeminente observada. À medida que o volume de imagens aumenta, os sistemas de IA que podem priorizar automaticamente casos urgentes, quantificar a progressão da doença e fornecer resultados explicáveis estão se tornando parceiros essenciais do fluxo de trabalho para radiologistas. A tendência global de visão computacional no mercado de saúde também é alimentada por hospitais que exigem soluções que se integrem perfeitamente com PACS, LIS e sistemas de relatórios, bem como colaborações estratégicas entre os principais players operacionais para inovação.

- Por exemplo, em março de 2025, a GE HealthCare colaborou com a NVIDIA para focar na inovação em imagens autônomas, começando com imagens autônomas.raio Xtecnologias e aplicações autônomas em ultrassom. Espera-se que tais desenvolvimentos impulsionem o crescimento no mercado global de saúde.

DESAFIOS DO MERCADO:

Preocupações em relação à segurança e privacidade de dados representam um desafio significativo para o crescimento do mercado

As preocupações com a segurança e a privacidade dos dados são uma restrição importante para a visão computacional no mercado de saúde, já que as imagens médicas geralmente contêm identificadores confidenciais de pacientes e informações de saúde protegidas. Os hospitais permanecem cautelosos devido ao número crescente de violações de dados. O uso de plataformas em nuvem e ferramentas de IA também levanta preocupações sobre a não conformidade com HIPAA/GDPR, especialmente quando os profissionais de saúde carregam inadvertidamente PHI para IA generativa ou armazenamento não seguro. Esses riscos não apenas retardam a adoção, mas também aumentam o custo da conformidade e do gerenciamento de responsabilidades para os fornecedores.

- Por exemplo, em maio de 2025, o The HIPAA Journal informou que uma pesquisa conduzida pela empresa de segurança cibernética Netskope indicou que os profissionais de saúde expõem rotineiramente dados confidenciais, como informações de saúde protegidas (PHI), usando ferramentas generativas de IA, como ChatGPT e Google Gemini, e enviando dados para dados pessoais.armazenamento em nuvemserviços como Google Drive e OneDrive. Tais incidências prejudicam a confiança do consumidor e restringem o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de produto

A escalabilidade dos modelos de nuvem e SaaS levou ao domínio do segmento

Com base no tipo de produto, a visão computacional global no mercado de saúde é segmentada em hardware, software e serviços.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Em 2025, o segmento de software dominou a visão computacional global no mercado de saúde devido a uma ampla gama de aplicações em análise de imagens, precisão diagnóstica e automação de fluxo de trabalho em diversas especialidades. O domínio do segmento é reforçado pela escalabilidade dos modelos de nuvem e SaaS, que permitem uma rápida implantação em hospitais.

Além disso, os principais players operacionais do mercado estão racionalizando seus recursos para lançamentos de novos produtos, autorizações da FDA, atualizações e fusões e aquisições estratégicas, posicionando o software como um segmento líder.

- Por exemplo, em outubro de 2025, a EssilorLuxottica adquiriu a Ikerian AG, uma empresa de tecnologia de saúde especializada em IA e gestão de dados no setor de oftalmologia. Este desenvolvimento reforçou a ambição da empresa em desenvolver software avançado alimentado poraprendizado de máquinae visão computacional, simplificando fluxos de trabalho clínicos, de pesquisa e farmacêuticos para facilitar os profissionais de saúde e aprimorar o atendimento ao paciente.

Por outro lado, espera-se que o segmento de hardware cresça a um CAGR de 25,72% durante o período de previsão.

Por aplicativo

Geração de dados de grande volume pelo segmento de imagens médicas para impulsionar o crescimento segmental

Em termos de aplicação, o mercado é categorizado em imagens médicas, monitoramento de pacientes, assistência cirúrgica, assistência diagnóstica, entre outros.

Oimagens médicaso segmento representou a maior participação do mercado em 2025. Em 2026, o segmento deverá dominar com uma participação de 57,9%. O domínio do segmento é atribuído ao grande volume de dados gerados pelos pacientes e à adoção intensiva de IA em diversas aplicações. Tais factores, juntamente com as aplicações em expansão do segmento, estão a atrair oportunidades de investimento significativas que fortalecerão ainda mais o domínio do segmento no mercado.

- Por exemplo, em outubro de 2025, a MediView XR, Inc. recebeu US$ 24,0 milhões em financiamento da Cleveland Clinic, da Emplify Health e de outros investidores para desenvolver soluções de navegação cirúrgica e imagens médicas utilizando Realidade Aumentada (AR). Tais desenvolvimentos são necessários para garantir o crescimento do segmento.

Espera-se que o segmento de monitoramento de pacientes cresça a um CAGR de 33,82% durante o período de previsão.

Por usuário final

Aumentando as atividades de bioprocessamento para impulsionar o crescimento segmental das empresas farmacêuticas e de biotecnologia

Em termos de usuários finais, o mercado é categorizado em hospitais e clínicas especializadas, centros de diagnóstico, entre outros.

O segmento de hospitais e clínicas especializadas foi responsável pela maior participação do mercado em 2025. Em 2026, o segmento deverá dominar com uma participação de 65,9%. Prevê-se que essas configurações tenham alta participação segmentada devido ao seu papel vital no tratamento de grandes volumes de pacientes e cargas de trabalho de imagem complexas, criando uma forte demanda por eficiência e precisão orientadas por IA. Eles são os principais adotantes dessas soluções CV, integrando-as em sistemas de saúde para diversas aplicações, incluindo radiologia, cardiologia, oftalmologia, oncologia e outras.

Além disso, os hospitais têm melhor acesso a infraestruturas, vias de reembolso e conhecimentos especializados em múltiplas especialidades, tornando-os centros centrais para a implantação e expansão de tecnologias CV em comparação com centros de diagnóstico ou instalações de cuidados primários.

- Por exemplo, em agosto de 2025, a Artisight lançou a sua plataforma Smart Hospital, que é capaz de documentar de forma autónoma a atividade da sala de operações no estado de um paciente.registro eletrônico de saúde (EHR).A plataforma usa sensores ativados por voz e tecnologia de visão computacional, permitindo observação em tempo real, enfermagem virtual e documentação automatizada de EHR. Esses lançamentos de produtos específicos do setor são projetados para impulsionar a adoção dessas tecnologias e apoiar o crescimento do mercado.

Espera-se que o segmento de centros de diagnóstico cresça a um CAGR de 29,46% no período de previsão.

Visão Computacional nas Perspectivas Regionais do Mercado de Saúde

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

AMÉRICA DO NORTE

North America Computer Vision in Healthcare Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a visão computacional dominante na participação de mercado de saúde em 2024, avaliada em US$ 1,80 bilhão, e também manteve a liderança em 2025, com US$ 2,23 bilhões. Prevê-se que a região domine e cresça com um CAGR significativo devido a aprovações regulatórias, altos volumes de imagens e forte investimento de risco em empresas AI MedTech. Em 2026, estima-se que o mercado dos EUA atinja US$ 2,64 bilhões. Ressaltando estas vantagens, as principais empresas estão a concentrar-se em atividades estratégicas, tais como fusões e colaborações, bem como lançamentos de novos produtos, para expandir e melhorar as suas ofertas de produtos, impulsionando assim o crescimento.

- Por exemplo, em setembro de 2024, a Advanced Micro Devices, Inc. lançou o AMD Versal Premium Series Gen 2, uma plataforma SoC adaptativa projetada para fornecer aceleração de sistema para uma ampla gama de cargas de trabalho. Tais desenvolvimentos garantem que os dados sejam movidos de forma rápida e eficiente entre processadores e aceleradores.

EUROPA e ÁSIA PACÍFICO

Espera-se que outras regiões, como a Europa e a Ásia-Pacífico, registem um crescimento notável nos próximos anos. Durante o período de previsão, prevê-se que a região europeia registe uma taxa de crescimento de 27,23%, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 1,96 mil milhões de dólares até 2026. Este crescimento é impulsionado principalmente por um ambiente regulamentar maduro que coloca uma ênfase crescente na validação clínica e na protecção de dados. Apoiados por estes factores, países como o Reino Unido prevêem registar a avaliação de 0,44 mil milhões de dólares, a Alemanha registar 0,40 mil milhões de dólares e a França registar 0,32 mil milhões de dólares em 2026. Depois da Europa, estima-se que o mercado na Ásia-Pacífico atinja 1,66 mil milhões de dólares em 2026 e garanta a posição da terceira maior região do mercado. Na região, estima-se que a Índia e a China atinjam 0,39 mil milhões de dólares e 0,40 mil milhões de dólares cada em 2026.

AMÉRICA LATINA, ORIENTE MÉDIO E ÁFRICA

Durante o período de previsão, espera-se que as regiões da América Latina e do Médio Oriente e África testemunhem um crescimento moderado neste espaço de mercado. O mercado da América Latina em 2026 deverá atingir uma avaliação de 0,35 mil milhões de dólares. Espera-se que a crescente adoção de programas de rastreio diagnóstico na região impulsione o crescimento. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,12 mil milhões de dólares até 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Colaborações estratégicas apoiaram sua posição de liderança

A visão computacional global no mercado de saúde apresenta uma estrutura concentrada, com algumas empresas operando ativamente em todo o mundo. Esses players estão ativamente envolvidos na inovação de produtos, parcerias estratégicas e expansão geográfica. Eles investem ativamente no avanço da tecnologia e oferecem uma ampla gama de ofertas de produtos para sistemas inovadores de visão computacional.

Siemens Healthineers AG, IBM, GE Healthcare e Koninklijke Philips N.V. são alguns dos players importantes do mercado. Uma gama abrangente de vários produtos e serviços de visão computacional para melhorar os resultados do atendimento ao paciente e auxiliar em diversas aplicações.

- Por exemplo, em março de 2025, a NVIDIA colaborou com a GE HealthCare para promover a inovação em imagens autônomas, com foco no desenvolvimento de tecnologias autônomas de raios X e aplicações de ultrassom.

Além disso, outros players proeminentes no mercado incluem Tempus AI, Inc., NVIDIA Corporation, Fujitsu e outros. Estas empresas estão a empreender diversas iniciativas estratégicas, tais como investimentos em I&D para aumentar a sua presença no mercado.

LISTA DAS PRINCIPAIS VISÃO COMPUTADORIZADA NAS EMPRESAS DE SAÚDE PERFILADAS:

- IBM(Alemanha)

- Siemens Healthineers AG(NÓS.)

- GE Saúde(NÓS.)

- Koninklijke Philips N.V.,(Holanda)

- Stryker (EUA)

- Fujitsu (Japão)

- Google LLC (EUA)

- Tempus AI, Inc.

- Corporação NVIDIA (EUA)

- Microsoft (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2025:Arteris, Inc. colaborou com a Axelera AI e licenciou o IP de interconexão FlexNoC 5 da empresa para uso no desenvolvimento da plataforma Europa, expandindo sua linha de produtos da borda ao data center. A plataforma foi projetada para permitir alto desempenho em uma plataforma com eficiência energética que suporta tudo, desde visão computacional até sistemas complexos.IA generativa

- Janeiro de 2025:Blaize Holdings, Inc. fez parceria com a AlwaysAI, líder em soluções de visão computacional. Essa colaboração integrou a tecnologia avançada de visão computacional e os recursos de implantação remota da AlwaysAI com os chipsets e dispositivos de ponta da Blaize para tornar as implantações de ponta mais acessíveis globalmente.

- Agosto de 2024:A Caregility Corporation lançou um novo recurso de detecção de risco de queda em sua solução iObserver. A solução alimentada por IA oferece observação contínua de pacientes em risco de automutilação ou quedas. A solução usa visão computacional para analisar informações visuais, detectar riscos de queda e alertar os cuidadores adequadamente.

- Maio de 2024:A CareView Communications lançou a ‘versão de software 5.12’, marcando um avanço significativo em sua tecnologia de atendimento virtual e segurança do paciente. A atualização do software incluiu Virtual Room Rails, um recurso avançado projetado para monitorar pacientes em risco de fuga usando visão computacional para alertar a equipe quando tais pacientes se aproximam de uma saída.

- Maio de 2023:LandingAI lançou uma versão pronta para validação de sua plataforma LandingLens. A plataforma inclui software de visão computacional para fabricantes regulamentados pela FDA dos EUA. Esta nova versão da plataforma tem como alvo setores regulamentados, como ciências biológicas, medicamentos edispositivo médico

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 29,17% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto, aplicação, técnica, escala de operação, usuário final e região |

|

Por tipo de produto |

· Ferragens o Câmeras inteligentes o Sensores o Dispositivos de memória o Outros · Programas · Serviços |

|

Por aplicativo |

· Imagens Médicas · Monitoramento de Pacientes · Assistência Cirúrgica · Assistência Diagnóstica · Outros |

|

Por usuário final |

· Hospitais e clínicas especializadas · Centros de diagnóstico · Outros |

|

Por região |

· América do Norte (por tipo de produto, aplicação, usuário final e país) o EUA o Canadá · Europa (por tipo de produto, aplicação, usuário final e país/sub-região) o Alemanha o Reino Unido o França o Espanha o Itália o Escandinávia o Resto da Europa · Ásia-Pacífico (por tipo de produto, aplicação, usuário final e país/sub-região) o China o Japão o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por tipo de produto, aplicação, usuário final e país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por tipo de produto, aplicação, usuário final e país/sub-região) o CCG o África do Sul o Resto do Médio Oriente e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,57 mil milhões de dólares em 2025 e deverá atingir 54,28 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,23 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 29,17% durante o período de previsão de 2026-2034.

Espera-se que o segmento de software lidere o mercado em termos de tipo.

Espera-se que a demanda por imagens precisas para fins diagnósticos e cirúrgicos, bem como monitoramento de pacientes, impulsione o crescimento do mercado, atendendo à crescente demanda.

Google LLC., Basler AG, NVIDIA Corporation e AiCure são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco