Tamanho do mercado de computação confidencial, análise de participação e indústria, por componente (Hardware, software (desenvolvedores de software de computação confidencial e fornecedores de software de segurança e AI/ML) e serviços (provedores de serviços em nuvem (CSPs) e integradores de sistemas e provedores de serviços gerenciados (MSPs))), por implantação (no local e nuvem), por tipo de empresa (grandes empresas e pequenas e médias empresas (SMEs)), por aplicativo (privacidade e segurança, Blockchain, computação multipartidária e outros), por setor (BFSI, manufatura, varejo e bens de co

PRINCIPAIS INFORMAÇÕES DE MERCADO

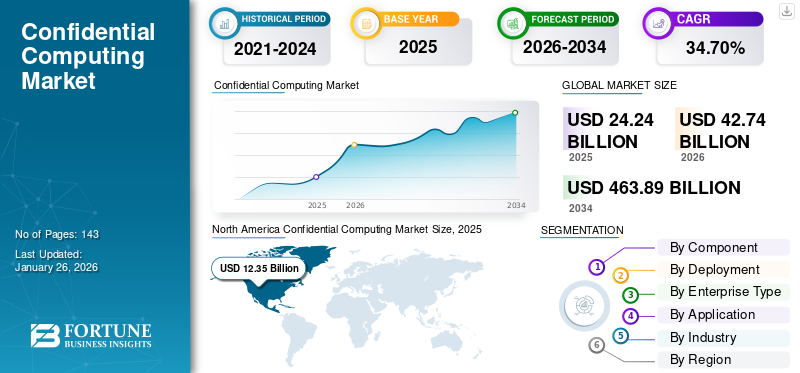

O tamanho global do mercado de computação confidencial foi avaliado em US$ 24,24 bilhões em 2025 e deve crescer de US$ 42,74 bilhões em 2026 para US$ 463,89 bilhões até 2034, exibindo um CAGR de 34,70% durante o período de previsão. A América do Norte dominou o mercado global, respondendo por uma participação de 51,00% em 2025.

O processo de computação confidencial implica a segregação dos dados dentro de uma Unidade Central de Processamento (CPU) segura enquanto são processados, a fim de protegê-los contra ameaças internas, vulnerabilidades de rede e outros riscos tecnológicos. Inclui medidas de segurança baseadas em software e hardware para empresas que utilizam infraestrutura de computação baseada em nuvem.

O uso da tecnologia de computação envolve uma nova abordagem de segurança que envolve criptografar cargas de trabalho durante o processamento de arquivos, restringir o acesso e garantir proteção abrangente de dados. A importância desta tecnologia está crescendo com o surgimento decomputação em nuvem. Os principais players do setor estão introduzindo novas ofertas em seus portfólios de produtos.

- Em abril de 2024,no Google Cloud Next, a empresa relatou melhorias em suas soluções de computação confidencial. Estas incluem instâncias de hardware expandidas, adição de suporte para migrações de dados e maior extensão de parcerias que ajudaram a estabelecer a Computação Confidencial como uma solução vital para a confidencialidade e segurança de dados.

O mercado é dominado por players importantes estabelecidos, como Intel Corporation, IBM Corporation, Alphabet Inc., Alibaba Group e NVIDIA Corporation. Estes intervenientes concentram-se em estabelecer parcerias e colaborações com intervenientes pequenos e regionais para melhorar as suas ofertas e expandir a sua presença geográfica. Por exemplo,

- Em outubro de 2024, a Intel Corporation e a Cohesity iniciaram uma colaboração para melhorar a segurança do hardware no ambiente de nuvem.

A segurança e a privacidade foram uma das principais prioridades durante a pandemia da COVID-19, à medida que muitas empresas implementaram políticas de trabalho remoto e fizeram a rápida transição para serviços na nuvem. O uso crescente de serviços em nuvem despertou preocupações sobre a segurança dos dados durante o processamento. No entanto, os fornecedores de cloud adotaram esta tecnologia para aderir aos padrões regulamentares.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da IA generativa

Uso de recursos de computação confidencialAtravés da IA generativa para aumentar sua adoção

IA generativaas empresas estão acelerando significativamente a adoção do produto, à medida que exigem cada vez mais ambientes seguros para processar e treinar conjuntos de dados confidenciais, incluindo documentos proprietários, dados pessoais, registros financeiros e informações de saúde.

Modelos generativos de IA, como modelos de grandes linguagens (LLMs), geradores de imagens e sistemas multimodais, muitas vezes envolvem propriedade intelectual de alto valor e são treinados usando grandes volumes de dados regulamentados ou privados, aumentando as preocupações em torno do vazamento de dados, roubo de modelos e acesso não autorizado. A computação confidencial aborda essas preocupações, permitindo o treinamento e a inferência de modelos de IA em ambientes isolados baseados em hardware, como Intel SGX, AMD SEV ou ARM CCA, onde dados e algoritmos permanecem protegidos mesmo durante o tempo de execução.

- De acordo com estimativas da indústria, mais de 70% das cargas de trabalho empresariais de IA envolverão dados sensíveis até 2026, impulsionando a procura por infraestruturas seguras de IA. De acordo com a Fortanix, a adoção de produtos em operações de IA/ML cresceu mais de 45% ano após ano desde 2022, especialmente em setores como bancos, saúde e governo.

Desempenha um papel fundamental na criação de uma base segura que permite às empresas dimensionar as suas iniciativas de IA de forma confidencial.

Impacto das tarifas recíprocas

A implementação de tarifas recíprocas pode afetar negativamente o progresso do mercado

As tarifas mais elevadas impostas à indústria global de semicondutores pelos EUA influenciarão os custos, as cadeias de abastecimento, a inovação e a dinâmica geopolítica, afectando negativamente a indústria de semicondutores.

O custo das importações de semicondutores dos EUA, especialmente da China, Taiwan e Coreia do Sul, deverá aumentar consideravelmente. As empresas dependentes destas importações sofrerão custos de produção mais elevados, o que poderá resultar na diminuição das margens de lucro ou no aumento dos preços ao consumidor.

A tecnologia depende de hardware específico, como módulos de criptografia de memória, processadores seguros e chipsets confiáveis. No entanto, as tarifas recíprocas sobre produtos electrónicos esemicondutores, particularmente entre regiões como os EUA e a China ou a UE e os EUA, pode aumentar os custos de importação/exportação em 5% a 15%.

Isso aumenta diretamente a lista de materiais (BOM) para dispositivos e servidores que fornecem ambientes de execução confiáveis (TEEs), aumentando assim o custo total de propriedade (TCO) para provedores de nuvem e usuários locais. O impacto é especialmente perceptível nas PME e nos mercados com boa relação custo-benefício, onde os custos mais elevados das infra-estruturas podem atrasar a adopção de tecnologias informáticas seguras.

TENDÊNCIAS DO MERCADO DE COMPUTAÇÃO CONFIDENCIAL

Expansão de ambientes multinuvem e híbridos para impulsionar a demanda de produtos

A mudança em direção a arquiteturas multinuvem e híbridas levou as organizações a priorizar ambientes de computação seguros em diferentes provedores de nuvem. As soluções de computação confidencial são essenciais para empresas que devem manter o controle sobre informações confidenciais e, ao mesmo tempo, aproveitar os benefícios da infraestrutura em nuvem.

- De acordo com Flexera e Spacelift Insights, 92–93% das empresas adotaram uma abordagem multinuvem, usando uma média de 4,8 nuvens diferentes.

- De acordo com especialistas do setor, prevê-se que a implementação da nuvem híbrida atinja 90% até 2027, à medida que as empresas procuram redundância e flexibilidade.

Ambientes multinuvem e de nuvem híbrida aumentam a necessidade de ambientes de execução seguros e isolados (AMD SEV-SNP, Intel SGX e soluções de computação confidencial da NVIDIA para proteger os dados contra revelação aos provedores de nuvem.

Essa inclinação crescente dos usuários finais para a adoção de estratégias de múltiplas nuvens e nuvens híbridas está impulsionando a necessidade de processamento de dados consistente e seguro em vários ambientes. Essas soluções fornecem processamento seguro de dados, independentemente do ambiente.

Assim, a crescente inclinação dos utilizadores finais para adoptar estratégias híbridas e multi-cloud está a impulsionar a procura por estas soluções de computação.

DINÂMICA DE MERCADO

Drivers de mercado

Avanços em enclaves de hardware seguros e software impulsionam o crescimento do mercado

Vários avanços em enclaves de hardware seguros da Intel, Arm, Microsoft e AMD tornaram mais fácil para as empresas implementarem computação confidencial.

- Em novembro de 2023,A Microsoft anunciou a acessibilidade geral dos novos bancos de dados da série DC com capacidade para 40 vCores, que suportam Always Encrypted com enclaves seguros. Eles usam tecnologia inicial baseada em hardware Intel SGX (Intel Software Guard Extensions) que permite cálculos em dados criptografados delicados em enclaves seguros do lado do servidor que protegem a confidencialidade dos dados contra malware.

- Descrição:As extensões Software Guard da Intel ajudam os usuários finais a proteger os dados em uso por meio de uma tecnologia exclusiva de isolamento de aplicativos.

Além disso, muitos serviços de computação confidenciais estão na fase inicial de prova de conceito; no entanto, espera-se que sua adoção aumente nos próximos anos, impactando significativamente o mercado. Esta procura segmentada de software é acelerada devido a factores como o apetite por novos geradores de receitas, a expansão das regulamentações e a procura por posturas de segurança abrangentes.

- De acordo com os insights do Confidential Computing Summit 2024, três razões que poderiam ampliar a consciência tecnológica são: melhorar a experiência do usuário das soluções existentes, acentuar o valor comercial do mercado e permitir que os desenvolvedores desenvolvam aplicações que aproveitem tais soluções.

Assim, a crescente conscientização empresarial, o aumento das preocupações com segurança de dados, a expansão dos ecossistemas de parceiros e os avanços em enclaves de hardware seguros estão impulsionando a expansão do mercado nos últimos anos.

Restrições de mercado

Altos custos de implementação associados ao produto para impedir o crescimento do mercado

Um fator chave de restrição no mercado são os altos custos de implementação associados à implantação de soluções de computação confidenciais.

Uma das principais barreiras à adoção generalizada de tal solução é o elevado custo associado à implementação da tecnologia. A configuração de enclaves de hardware seguros e a manutenção de um ambiente de processamento seguro exigem um investimento significativo em hardware dedicado, software especializado e serviços relacionados.

Esses investimentos podem ser particularmente desafiantes para as pequenas e médias empresas que podem não ter recursos para investir nessas medidas de segurança avançadas. Além disso, como o mercado ainda está em evolução, faltam estruturas e protocolos padronizados. Vários fornecedores fornecem suas próprias versões de tecnologias de enclave seguro, levando ainda mais a possíveis preocupações de compatibilidade. Esta abordagem também levanta uma falta de interoperabilidade entre soluções.

Oportunidades de mercado

A crescente adoção de soluções de computação em mercados emergentes cria oportunidades lucrativas para os participantes do mercado

À medida que a digitalização se espalha por vários mercados emergentes, a necessidade de soluções informáticas seguras torna-se cada vez mais predominante. Em particular, para mercados e indústrias como a indústria transformadora, o governo e o sector público, espera-se que a adopção do produto cresça significativamente.

- Na indústria transformadora, a tecnologia pode ser utilizada para proteger segredos comerciais em projetos colaborativos. Os fabricantes frequentemente colaboram com parceiros, fornecedores e até concorrentes em projetos de P&D. Estas colaborações envolvem a partilha de dados sensíveis, o que requer um elevado nível de confiança. Qualquer vazamento de dados pode resultar em perdas financeiras significativas, tornando o processamento seguro um imperativo estratégico.

- No governo e no setor público, existe uma procura constante pela partilha de dados sensíveis e de missão crítica, que precisam de ser protegidos a todo o custo. Para obter um processamento seguro de dados entre o governo e outras agências, espera-se que as empresas governamentais adotem estas soluções em maior escala.

- Por exemplo,em março de 2025,A Acompany estabeleceu o Confidential Computing Lab (CC Lab), um instituto de pesquisa comprometido com pesquisa e desenvolvimento em computação confidencial baseada em hardware no Japão. Com o CC Lab, a Acompany pretende liderar o desenvolvimento de produtos, avançando na pesquisa em computação confidencial e reforçando a colaboração com instituições acadêmicas.

Assim, espera-se que os intervenientes no mercado possam aproveitar estes requisitos destes setores e desenvolver soluções personalizadas para melhorar a experiência do cliente.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Segmento de serviços liderado devido à crescente demanda por serviços de computação confidencial

Por componente, o mercado é dividido em hardware, software (desenvolvedores de software de computação confidencial e fornecedores de software de segurança e IA/ML) e serviços (provedores de serviços em nuvem (CSPs) e integradores de sistemas e provedores de serviços gerenciados (MSPs)).

O segmento de serviços detinha a maior participação de mercado em 2024. A exigência de serviços de computação confidenciais está crescendo em todo o mundo devido à crescente necessidade de processamento protegido de dados em ambientes inseguros. A procura é mais pronunciada à medida que as empresas aceleramtransformação digitale implementação em nuvem. Fornecedores de serviços em nuvem, como AWS, Google Cloud e Azure, estão ampliando essas ofertas para incluir serviços prontos para uso, capacitando as empresas a implantar ambientes protegidos sem a necessidade de conhecimento criptográfico interno.

O segmento de software, que compreende soluções de desenvolvedores de software de computação confidencial e fornecedores de software de segurança e IA/ML, deverá liderar o mercado com o maior CAGR durante o período de previsão, com uma participação de38,35%em 2026. Esse software atua como uma ponte entre hardware seguro (como AMD SEV, ARM CCA e Intel SGX) e implementações empresariais, capacitando os desenvolvedores a processar e gerenciar operações de trabalho seguras sem alterar profundamente suas bases de código.

Por implantação

Aumento no uso de soluções multinuvem para ajudar no crescimento do segmento de nuvem

Por implantação, o mercado é dividido em local e nuvem.

Prevê-se que o segmento de nuvem demonstre o maior CAGR no período de previsão, à medida que as organizações estão migrando suas cargas de trabalho de dados para a nuvem com uma parcela de20,46%em 2026. Como resultado da pandemia, as organizações implementaram políticas de trabalho a partir de casa, levando-as a migrar os seus dados para a nuvem. A crescente procura por soluções multi-cloud também está a alimentar o crescimento do segmento. Por exemplo,

- De acordo com especialistas do setor, mais de 90% dos aplicativos recentemente desenvolvidos serão habilitados para multicloud, projetados para usar competências fornecidas pela plataforma e oferecer soluções mais inventivas.

As empresas continuam a depender da implantação local devido a preocupações com a sensibilidade dos dados e os riscos de segurança. As empresas optam por manter o controle dos sistemas de gerenciamento de chaves (KMS) em seus data centers locais.

Por tipo de empresa

Segmento de grandes empresas liderado devido à crescente adoção deComputação Soluções

Por tipo de empresa, o mercado é segmentado em grandes empresas e pequenas e médias empresas (PMEs).

Grandes empresas detinham a maior participação no mercado de computação confidencial70,29%em 2026 e estima-se que cresçam com o maior CAGR durante o período de previsão. As grandes corporações dependem de soluções informáticas, pois oferecem maior garantia de que os seus dados permanecem seguros e privados quando armazenados na nuvem. Isto também protege os dados, estende as vantagens da nuvem a cargas de trabalho sensíveis, protege a propriedade intelectual e facilita a colaboração segura com parceiros em soluções inovadoras na nuvem. Além disso, alivia as preocupações sobre a seleção de um provedor de nuvem e protege os processos de dados na borda.

A adoção desta tecnologia representa um desafio para as PME devido ao investimento substancial necessário. O hardware especializado necessário inclui processadores dedicados e enclaves seguros para garantir a segurança e a privacidade dos dados e dos cálculos.

Por aplicativo

Segmento de computação multipartidária será líder, impulsionado por seus benefícios de acessibilidade on-line de ativos

Com base na aplicação, o mercado é segmentado em privacidade e segurança,blockchain, computação multipartidária, IoT e edge e dispositivos de computação pessoal.

Espera-se que o segmento de computação multipartidária testemunhe o maior crescimento nos próximos anos, devido à sua capacidade de ajudar as empresas a minimizar o risco de pontos únicos de comprometimento e facilitar transações instantâneas e compatíveis de ativos digitais. A computação multipartidária oferece o benefício de manter os ativos acessíveis on-line para transações em tempo real, permitindo que várias partes participem de transações e, ao mesmo tempo, cumpram os mandatos de privacidade e políticas.

O segmento de privacidade e segurança detinha a maior participação de mercado em 2024. Espera-se que a crescente conscientização sobre a privacidade de dados tenha um impacto significativo na formulação de novas regulamentações governamentais, impulsionando assim a adoção de soluções de computação confidenciais. Medidas rigorosas sobre privacidade de dados iniciadas por vários governos em todo o mundo impulsionam o crescimento do segmento.

Por indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de manufatura exibirá o maior CAGR devido ao foco crescente no aprimoramento da cadeia de suprimentos

Por setor, o mercado é classificado em BFSI, manufatura, varejo e bens de consumo, saúde e ciências da vida, TI etelecomunicações, governo e setor público e outros.

Projeta-se que o segmento de manufatura testemunhe o maior CAGR durante o período de previsão. Espera-se que a computação confidencial na produção melhore a visibilidade da cadeia de abastecimento e melhore a colaboração entre as partes interessadas em toda a cadeia de valor. Espera-se que as empresas de manufatura adotem esse tipo de computação para complementar casos de uso colaborativos, como computação multipartidária (MPC) e rastreamento/proveniência da cadeia de suprimentos em tempo real.

O segmento BFSI foi responsável pela maior quota de mercado em 2024. Ao utilizar a tecnologia, as instituições financeiras ganham a capacidade de trabalhar em conjunto e partilhar os seus conhecimentos sobre branqueamento de capitais e padrões de fraude digital, levando à criação de algoritmos avançados para deteção de fraudes. Os bancos e outras instituições financeiras confiam na confiança dos seus clientes, o que é crucial para atrair e reter negócios.

- Em setembro de 2024, a NTT DATA e a IBM anunciaram um aprimoramento de sua colaboração com a introdução do SimpliZCloud, um novo serviço de nuvem híbrida projetado para atender aos requisitos computacionais das empresas de serviços financeiros na Índia. O serviço incorpora recursos de computação confidencial para proteger os dados durante seu uso e recursos de criptografia para garantir a segurança dos dados em repouso e em trânsito.

PERSPECTIVAS REGIONAIS DO MERCADO DE COMPUTAÇÃO CONFIDENCIAL

O mercado é estudado geograficamente na América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico, e cada região é estudada em vários países.

América do Norte

North America Confidential Computing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por 12,35 mil milhões de dólares em 2025, representando 51,00% da quota de mercado global, e deverá atingir 21,98 mil milhões de dólares em 2026. De acordo com a nossa análise, a América do Norte gera uma participação máxima de receitas e estima-se que apresente um forte crescimento durante o período de previsão. Este crescimento deve-se à presença significativa de fornecedores locais de hiperescala de nuvem nos EUA. Um dos principais impulsionadores para o crescimento do mercado de computação confidencial na região é a crescente procura por segurança e os esforços para enfrentar as ameaças cibernéticas entre os países da América do Norte. Os governos da região estão a dar prioridade ao desenvolvimento e à adopção de tecnologias inovadoras segurança cibernéticaabordagens, levando a um aumento na demanda por soluções de segurança.

- De acordo com a Palo Alto Networks (2024), mais de 60% das empresas norte-americanas declararam configurações incorretas na nuvem e perigos internos como as principais causas de violações de dados. As ameaças comuns incluem violações internas, ransomware, ataques à cadeia de suprimentos e ameaças persistentes avançadas (APTs), que muitas vezes exploram ambientes híbridos e de nuvem onde os dados são mais suscetíveis durante o processamento.

Descarregue amostra grátis para saber mais sobre este relatório.

O mercado nos EUA está a registar uma forte trajetória ascendente devido à maior consciencialização sobre as ameaças à privacidade de dados e à aplicação de normas regulamentares rigorosas. As empresas estão a integrar progressivamente estas tecnologias para proteger dados sensíveis em todas as fases, desde o processamento até ao armazenamento. Este movimento está a estimular o desenvolvimento de soluções informáticas seguras e a encorajar parcerias entre grandes empresas tecnológicas e empresas de segurança cibernética para responder à necessidade crescente de medidas fortes de protecção de dados. Prevê-se que o mercado dos EUA atinja 15,7 mil milhões de dólares até 2026.

- Em 2024,o Departamento de Defesa dos EUA (DoD) sancionou a implantação de infraestrutura em nuvem baseada em computação confidencial para operações protegidas de missão crítica em vários departamentos federais.

Ámérica do Sul

Estima-se que o mercado da América do Sul testemunhe um crescimento progressivo de 2025 a 2032. Os países da América do Sul registaram algumas conquistas nos últimos anos. Há também uma aceitação crescente das tecnologias digitais nos setores governamental e corporativo, como saúde, varejo e automotivo. As organizações e agências governamentais têm estado na vanguarda na adoção destas soluções. Uma das ameaças mais graves que as agências governamentais enfrentam hoje é a guerra cibernética patrocinada pelo Estado, que ocorre num contexto de crescentes tensões geopolíticas e geoeconómicas.

- A Associação Brasileira de Empresas de Software (ABES) informou que em 2023, os gastos do Brasil em soluções de segurança totalizaram aproximadamente US$ 1,3 bilhão, marcando um aumento de 13% em relação a 2022. Espera-se que TI e segurança de dados continuem sendo pontos focais importantes no Brasil.

Europa

O mercado europeu foi avaliado em 8,22 mil milhões de dólares em 2025, capturando 33,90% da receita global, e estima-se que atinja 14,94 mil milhões de dólares em 2026. Espera-se que a adoção do produto na região seja impulsionada por mercados europeus como a Alemanha, o Reino Unido, a França, a Espanha e o Benelux. O crescimento na região será impulsionado por fatores como a pressão para a conformidade regulamentar, incluindo o GDPR, o aumento das preocupações com a privacidade e os casos de utilização para a adoção de IA/ML. Por exemplo, o mercado do Reino Unido deverá atingir 2,59 mil milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 2,8 mil milhões de dólares até 2026.

- A Europa está na vanguarda das iniciativas federadas de partilha de dados e de colaboração em IA, como o Espaço Europeu de Dados de Saúde e o GAIA-X, e o Horizonte Europa. Estas iniciativas dependem fortemente da capacidade de partilhar e analisar dados sem comprometer a privacidade ou a conformidade regulamentar.

Oriente Médio e África

O Médio Oriente e África contribuíram com aproximadamente 0,4 mil milhões de dólares para o mercado global em 2025, representando uma quota de 1,60%, e deverá atingir 0,64 mil milhões de dólares em 2026. A adopção digital está a ganhar impulso à medida que os governos dos países do Médio Oriente executam múltiplas iniciativas nacionais. Os governos estão a realizar programas de adoção de tecnologia digital apoiados por tecnologias como a Internet das Coisas, a computação em nuvem, a inteligência artificial e a aprendizagem automática. Os EAU estão focados no investimento a longo prazo na economia digital, desenvolvendo nas áreas de tecnologias avançadas, como inteligência artificiale computação em nuvem pós-pandemia.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 11,20% do mercado global, atingindo uma avaliação de 2,73 mil milhões de dólares, e deverá crescer para 4,37 mil milhões de dólares em 2026. Numerosas empresas na Ásia-Pacífico estão focadas no desenvolvimento e lançamento de soluções de cibersegurança de ponta para responder à crescente procura de serviços e soluções de segurança. 1,31 mil milhões de dólares até 2026, e o mercado indiano deverá atingir 0,41 mil milhões de dólares até 2026.

- Em junho de 2024, houve um anúncio da Amazon Web Services (AWS) sobre um plano para investir 9 mil milhões de dólares em Singapura nos próximos cinco anos. O investimento visa melhorar seus serviços e infraestrutura em nuvem e faz parte da expansão contínua da AWS no Sudeste Asiático. Em outubro de 2022, a AWS revelou um plano de 15 anos para investir US$ 5 bilhões em uma instalação de nuvem na Tailândia.

Assim, é provável que os cenários acima mencionados impulsionem ainda mais a procura destas soluções nos próximos anos.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes se concentram no desenvolvimento de soluções inovadoras para fornecer soluções aprimoradas

A posição de mercado dos principais participantes está a ser reforçada através da introdução de novos produtos. Além disso, as empresas estão a expandir o seu portfólio de produtos e a atingir os objetivos organizacionais através de parcerias e estratégias de colaboração. Soluções de tecnologia avançada, como IA,Aprendizado de máquina (ML)e a nuvem agora estão sendo utilizadas pelas principais empresas para aprimorar seus produtos e fornecer soluções aprimoradas.

Principais players no mercado de computação confidencial

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O mercado global está consolidado, dentro do hardware, os principais players representando cerca de 53% - 55% da participação de mercado. Estes intervenientes vendem produtos através dos seus escritórios nestas regiões, enquanto alguns utilizam uma abordagem de distribuição multicanal para vender os seus produtos a inúmeras empresas de utilizadores finais.

Longa lista dos principais players de computação confidencial estudados

- Corporação Intel(NÓS.)

- Corporação Microsoft (EUA)

- Corporação IBM(NÓS.)

- Alphabet Inc. (EUA)

- Grupo Alibaba (China)

- Advanced Micro Devices, Inc. (EUA)

- Braço Limitado(REINO UNIDO.)

- Sistemas Edgeless (Alemanha)

- Fortanix (EUA)

- (EUA)

- (China)

- AMAZON.COM, INC.

- DECENTRIQ (Suíça)

- Profiano (EUA)

- Corporação NVIDIA (EUA)

- PhoenixNAP (EUA)

- Evervault Inc. (EUA)

- T-Systems International GmbH (Alemanha)

- Amazon Web Services, Inc. (EUA)

- Tecnologias de Dualidade (EUA)

- Swisscom (Suíça)

- Nuvem Alfa3(NÓS.)

- OVHSAS (França)

- Muitos outros

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:A NVIDIA anunciou a disponibilidade geral do NVIDIA Secure AI para proteger grandes modelos e dados de IA. A NVIDIA Confidential Computing (CC) ajuda a proteger grandes modelos e dados de IA. Com a NVIDIA CC, as empresas não precisam negociar segurança e desempenho. Também inclui as versões do modo Protected PCIe (PPCIE), remoção do modo Protected PCIe (PPCIE) e alterações de atestado.

- Janeiro de 2025:A IBM anunciou a expansão do seu portfólio de computação confidencial para o ecossistema Red Hat. A declaração de Hyper Protect Container Runtime (HPCR) para Red Hat Virtualization Solutions (RHVS) e Hyper Protect Confidential Containers (HPCC) para Red Hat OpenShift Container Platform (OCP) auxilia no avanço da tecnologia do produto.

- Agosto de 2024:A Fortanix aprimorou seu Data Security Manager adicionando criptografia ao sistema de arquivos com o objetivo de acelerar a segurança de dados full-stack. Com isso, a empresa espera complementar a criptografia completa do disco através da capacidade de proteger sistemas de arquivos separados em hosts específicos por meio de criptografia regida por políticas de descriptografia granulares.

- Abril de 2024:A Cohesity concluiu sua colaboração estratégica com a Intel com o objetivo de aproveitar a experiência em computação confidencial da empresa na Cohesity Data Cloud. O serviço de cofre cibernético da Cohesity, desenvolvido com Fort Knox, é um serviço avançado e pioneiro no ecossistema de gerenciamento de dados. Ambas as empresas estão colaborando com o objetivo de reduzir o risco de ameaças cibernéticas para seus usuários finais. Visam principalmente setores como saúde, instituições financeiras e governo, onde a segurança cibernética é muito crítica.

- Setembro de 2023:A Intel introduziu um serviço de atestado para aprimorar seu portfólio de produtos. Este serviço fornece uma avaliação abrangente de Ambientes de Execução Confiáveis (TEEs) em diferentes modos de implantação.

- Abril de 2023:A Microsoft ampliou sua família de VMs privadas lançando as séries D e E Cesv5 em versão prévia. Essas VMs, equipadas com processadores escaláveis Intel Xeon de 4ª geração, são suportadas pelo Intel Trust Domain Extensions (TDX), um ambiente de execução confiável baseado em hardware.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

Várias empresas operacionais de pequena dimensão estão a garantir fundos para acelerar e melhorar o seu ecossistema de computação confidencial. Essas empresas também utilizam esses recursos para ampliar o tamanho das equipes e focar na inovação em relação ao mercado. As empresas que optam por apoiar negócios na comunidade financeira reforçam os seus esforços no desenvolvimento de soluções tecnologicamente avançadas e de uma base global de clientes.

- Em agosto de 2023, a Anjuna garantiu um financiamento de cerca de 25 milhões de dólares numa ronda de financiamento da Série B2 com o objetivo de reforçar e expandir as suas soluções de computação confidencial para IA. AI Capital Partners, M Ventures, Darmstadt, SineWave Ventures e outros lideraram a rodada. A rodada também testemunhou participação igualitária dos investidores existentes Insight Partners, Founder Collective e outros.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e principais aplicações do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 34,70% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente

Por implantação

Por tipo de empresa

Por aplicativo

Por indústria

Por região

|

|

Empresas perfiladas no relatório |

Intel Corporation (EUA), Microsoft Corporation (EUA), IBM Corporation (EUA), Alphabet Inc. (EUA), Alibaba Group (China), AMAZON.COM, INC. (EUA), NVIDIA Corporation (EUA), Huawei Technologies Co., Ltd. (China), Advanced Micro Devices, Inc. Inc. (EUA), etc. |

Perguntas Frequentes

O mercado deverá registrar uma avaliação de US$ 350,04 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 24,24 bilhões.

O mercado deverá crescer a um CAGR de 34,70% durante o período de previsão (2026-2034).

Espera-se que o segmento de serviços lidere o mercado.

Avanços em enclaves de hardware seguros e segmento de software impulsionam o crescimento do mercado.

Intel Corporation, IBM Corporation, Microsoft Corporation, Alphabet Inc. e Advanced Micro Devices Inc. são os principais players do mercado.

A América do Norte detém a maior participação de mercado.

Por aplicação, espera-se que o segmento de computação multipartidária cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 143

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco