Tamanho do mercado de injetores de mídia de contraste, análise de participação e indústria, por produto (sistemas de injetores {sistemas de injetores de CT, sistemas de injetores de ressonância magnética, sistemas de injetores cardiovasculares/angiografia e outros} e consumíveis {tubulação, seringa e outros}), por tipo (injetores de cabeça única, injetores de cabeça dupla e injetores sem seringa), por aplicação (radiologia, cardiologia intervencionista e intervencionista Radiologia), por usuário final (hospitais e ASCs, centros de diagnóstico e outros) e previsão regional, 2026-2034

Tamanho do mercado de injetores de mídia de contraste e perspectivas futuras

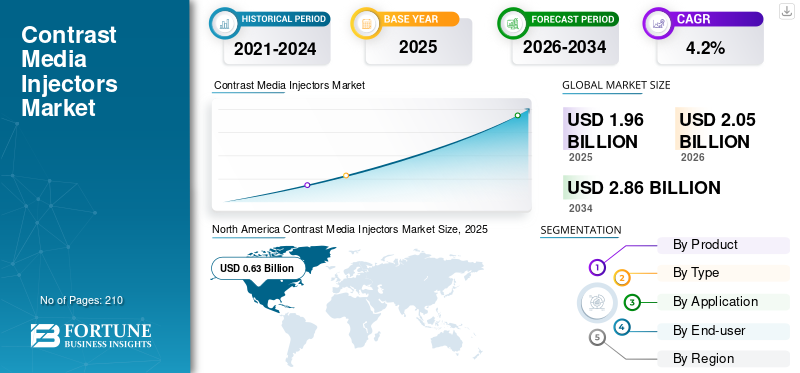

O tamanho global do mercado de injetores de mídia de contraste foi avaliado em US$ 1,96 bilhão em 2025. O mercado deve crescer de US$ 2,05 bilhões em 2026 para US$ 2,86 bilhões até 2034, exibindo um CAGR de 4,2% durante o período de previsão. A América do Norte dominou o mercado de injetores de meios de contraste com uma participação de mercado de 32,14% em 2025.

Os injetores de meio de contraste são sistemas de administração motorizados que administram contraste e solução salina durante procedimentos de tomografia computadorizada, ressonância magnética e angiografia para obter tempo, taxas de fluxo e qualidade de imagem consistentes. O mercado está em expansão à medida que a procura de imagens continua a aumentar, enquanto as equipas de radiologia estão sob pressão para realizar mais exames com menos pessoal. Nos países da OCDE (Organização para a Cooperação e Desenvolvimento Económico), a utilização de TC e RM permanece elevada e continua a ser acompanhada como um indicador central de tecnologia de diagnóstico. Ao mesmo tempo, os fornecedores estão atualizando seus portfólios para se concentrarem no rendimento, na facilidade de configuração e nos recursos de segurança.

Além disso, Bayer, Guerbet, Bracco Imaging e GE HealthCare detinham a maior participação de mercado, impulsionadas por investimentos crescentes e iniciativas táticas, como lançamentos de novos produtos e parcerias.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE INJETORES DE MÍDIA DE CONTRASTE

- Tamanho do mercado em 2025: US$ 1,96 bilhão

- Tamanho do mercado em 2026: US$ 2,05 bilhões

- Tamanho do mercado previsto para 2034: US$ 2,86 bilhões

- CAGR: 4,2% de 2026–2034

- A América do Norte dominou o mercado de injetores de meios de contraste com uma participação de 32,14% em 2025.

- O segmento de injetores de cabeça dupla deverá deter 66,3% do mercado em 2026.

- O segmento de radiologia deverá responder por 79,7% do mercado em 2026.

América do Norte

A América do Norte atingiu US$ 0,63 bilhão em 2025, representando 32,14% da receita do mercado global.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 0,53 mil milhões de dólares até 2026, classificando-se como o terceiro maior mercado regional.

Europa

Prevê-se que a Europa atinja 0,60 mil milhões de dólares até 2026, crescendo a uma CAGR de 3,2%.

NÓS.

O mercado deverá atingir US$ 0,60 bilhão até 2026, representando 29,2% da receita global.

Japão

O mercado deverá atingir US$ 0,09 bilhão até 2026, representando 4,4% da receita global.

Leia mais

TENDÊNCIAS DE MERCADO DE INJETORES DE MÍDIA DE CONTRASTE

Projetos sem seringa, sistemas multipacientes e recursos de sustentabilidade para impulsionar o mercado

Uma tendência significativa é a mudança em direção a designs que simplifiquem a configuração, reduzam o desperdício e mantenham a segurança e a consistência. Os conceitos sem seringa e de troca rápida estão ganhando força, pois podem mitigar as etapas de reabastecimento e apoiar uma operação mais contínua em salas de ressonância magnética movimentadas.

- Em dezembro de 2024, a Bracco e a Ulrich Medical anunciaram a autorização FDA 510(k) para o injetor de ressonância magnética sem seringa Max 3 da marca Bracco. Isto destaca a injeção direta de frascos de contraste originais e uma abordagem baseada em cassete destinada a melhorar o fluxo de trabalho e reduzirplásticocarga, um aceno explícito às prioridades de sustentabilidade nas operações de radiologia.

Na TC, as capacidades multipacientes e de alto rendimento continuam sendo o foco. A Bayer observou que seu injetor Centargo CT já havia sido lançado amplamente internacionalmente e estava sendo apresentado aos departamentos de radiologia dos EUA, enquadrando-o como um sistema projetado para automatizar tarefas e suportar configurações de alto volume. Além disso, o hardware também apresenta conectividade por padrão, onde os injetores são projetados para se adequarem a um ecossistema mais conectado, incluindo rastreabilidade, postura de segurança cibernética e interoperabilidade. À medida que essas tendências convergem, os hospitais avaliam cada vez mais os injetores em termos de classificações de pressão e confiabilidade, impacto total no fluxo de trabalho, tempo de rotatividade, documentação e quão perfeitamente o injetor se encaixa em protocolos padronizados em vários scanners e locais.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento do volume de imagens e prevalência de doenças crônicas para aumentar a demanda por exames

O impulsionador da procura mais forte é o aumento constante de imagens com contraste associadas a doenças crónicas e vias de cuidados agudos. As doenças cardiovasculares continuam a ser a principal causa de morte no mundo.

- Por exemplo, de acordo com uma atualização de julho de 2025, a OMS relatou uma estimativa de 19,8 milhões de mortes por DCV em 2022 e estes pacientes são frequentemente submetidos a angiotomografia computadorizada, tomografia computadorizada cardíaca e procedimentos intervencionistas onde o desempenho do injetor e o controle da dose são importantes.

A crescente prevalência do câncer é outro grande impulsionador, impulsionando o crescimento do mercado de injetores de meios de contraste. A atualização do Observatório Global do Câncer da IARC destacou a crescente carga global do câncer, apoiando o uso sustentado de TC/RM com contraste para diagnóstico, estadiamento e monitoramento de terapia. Do lado da oferta, os roteiros dos OEM se alinham com essa demanda. A nível do sistema, a OCDE continua a acompanhar as taxas de exames de tomografia computadorizada/ressonância magnética e a capacidade da tecnologia de diagnóstico, reflectindo a centralidade contínua da imagiologia nos percursos de cuidados modernos. À medida que os volumes de procedimentos aumentam, a utilização recorrente de consumíveis aumenta juntamente com as substituições de injetores, tornando a procura resiliente mesmo quando os orçamentos de capital são apertados.

RESTRIÇÕES DE MERCADO

Contraste preocupações de segurança e restrições de protocolo para limitar a utilização do produto

Mesmo quando a procura de imagens é forte, isso não implica uma utilização correspondente de contraste. A gestão de riscos clínicos pode restringir o crescimento do mercado, especialmente em pacientes de maior risco. Um limitador importante é que os pacientes com risco renal e DRC têm maior probabilidade de desencadear protocolos de contraste conservadores, exames adicionais ou exames de imagem alternativos. As comunicações de segurança e as atualizações de rotulagem também influenciam a prática. Para agentes de contraste para ressonância magnética, a FDA exigiu advertências de classe e outras medidas de segurança para agentes de contraste à base de gadolínio devido à retenção no corpo, o que continua a moldar as políticas hospitalares, a seleção de produtos e os fluxos de trabalho de consentimento informado. Para agentes iodados, a rotulagem dos produtos nos EUA inclui advertências sobre lesão renal aguda induzida por contraste e outras precauções, reforçando a necessidade de monitoramento e cumprimento do protocolo.

Estas salvaguardas clínicas podem reduzir o volume endereçável de estudos com contraste em determinadas coortes, adicionar etapas administrativas e aumentar o tempo por paciente. Na prática, isso pode atrasar as atualizações dos injetores, mudar a compra para consumíveis de baixo custo ou forçar os locais a padronizar protocolos para reduzir a variabilidade e moderar o crescimento a curto prazo, mesmo com o aumento da demanda por imagens a longo prazo.

OPORTUNIDADES DE MERCADO

Ecossistemas de injetores conectados e automatizados que reduzem a carga sobre departamentos movimentados para criar oportunidades de crescimento significativas

Uma oportunidade significativa reside na mudança de hardware de injetor independente para ecossistemas de fluxo de trabalho conectados que reduzem etapas manuais, melhoram a rastreabilidade e simplificam a execução de protocolos. Os departamentos de radiologia desejam cada vez mais injetores que se integrem a uma infraestrutura digital mais ampla, incluindo documentação de dose, interoperabilidade esegurança cibernéticacontroles, pois esses recursos afetam diretamente o rendimento e a conformidade.

Isto é importante porque as restrições de pessoal são um limite prático para o crescimento da imagem. A programação da RSNA apontou para pressões de acesso e de força de trabalho, especialmente em ambientes com recursos limitados, tornando a automação e a simplificação valiosas para a manutenção da capacidade. A vantagem comercial é dupla. Hospitais e redes de imagem podem padronizar frotas de injetores para reduzir o tempo de treinamento e os erros, e os OEMs podem anexar módulos de software/conectividade de maior valor e produtos descartáveis recorrentes. À medida que os sistemas de saúde expandem a geração de imagens ambulatoriais, os fornecedores de injetores que oferecem troca rápida, forte rastreabilidade e risco reduzido de contaminação estão bem posicionados para conquistar novas instalações e substituições.

DESAFIOS DO MERCADO

Pressão orçamentária de capital, complexidade de padronização e expectativas de segurança cibernética para desafiar o crescimento do mercado

Apesar dos fortes fundamentos da demanda, os fornecedores de injetores enfrentam obstáculos práticos à adoção. Os orçamentos de capital são frequentemente cíclicos e orientados por concursos, criando padrões de compras intermitentes mesmo quando os volumes de procedimentos são estáveis. A padronização é outro desafio. Grandes sistemas de saúde podem operar frotas mistas de tomografia computadorizada, ressonância magnética e angiotomografia, e harmonizar materiais descartáveis, conectores e protocolos entre locais pode ser difícil, especialmente quando as equipes de segurança exigem rastreabilidade rigorosa.

A conectividade acrescenta valor, mas também aumenta as expectativas em torno da segurança cibernética, da governação de dados e dos testes de interoperabilidade, o que pode atrasar a aquisição e prolongar os prazos de validação. Além disso, as restrições da força de trabalho agravam estes problemas. A RSNA destacou os desafios de acesso e a pressão da força de trabalho em ambientes de radiologia e, quando o pessoal é limitado, os hospitais podem adiar mudanças que exijam treinamento ou redesenho do fluxo de trabalho. Para os fabricantes, o desafio é equilibrar a inovação, como a automação, a ausência de seringas e a conectividade, com a compatibilidade, a facilidade de adoção e o custo, mantendo ao mesmo tempo o fornecimento de consumíveis confiável e em conformidade em todas as regiões.

Análise de Segmentação

Por produto

Ampla adoção de consumíveis em diversos procedimentos de imagem para impulsionar o crescimento do segmento

Com base no produto, o mercado é segmentado em sistemas injetores e consumíveis. Os sistemas injetores são ainda subsegmentados em sistemas injetores de tomografia computadorizada, sistemas injetores de ressonância magnética, sistemas injetores cardiovasculares/angiográficos e outros. Da mesma forma, o segmento de consumíveis é subsegmentado em tubos, seringas, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de consumíveis detém a maior participação, pois são usados repetidamente em todos os procedimentos com contraste aprimorado, criando uma demanda “pull-through” previsível que aumenta com os volumes de imagem. Como a utilização de tomografia computadorizada e ressonância magnética permanece alta em muitos sistemas desenvolvidos, cada exame incremental resulta em conjuntos de tubos, seringas/cassetes adicionais e materiais descartáveis relacionados.

Além disso, o segmento de sistemas de injetores deverá crescer a um CAGR de 2,9% durante o período de previsão.

Por tipo

O segmento de injetores de cabeça dupla domina devido ao suporte a protocolos padrão

Por tipo, o mercado é classificado em injetores de cabeça única, injetores de cabeça dupla e injetores sem seringa.

O segmento de injetores de cabeça dupla lidera a participação de mercado global de injetores de meios de contraste, pois suportam protocolos padrão que exigem contraste e solução salina sem soluções alternativas manuais. Isso melhora o formato do bolus, a consistência e a eficiência do fluxo de trabalho em ambientes radiológicos de alto rendimento. Os sistemas de cabeça dupla também padronizam protocolos entre scanners e equipes de tecnólogos, o que é importante quando os departamentos gerenciam restrições de pessoal e desejam menos etapas por paciente. Além disso, a projeção é que o segmento detenha uma participação de 66,3% em 2026.

Além disso, estima-se que o segmento de injetores sem seringa cresça a um CAGR de 15,9% durante o período de previsão.

Por aplicativo

Ampla aplicação de procedimentos com contraste para impulsionar o crescimento do segmento de radiologia

Por aplicação, o mercado é classificado em radiologia, cardiologia intervencionista e radiologia intervencionista.

O segmento de radiologia domina, pois o maior volume de procedimentos com contraste ocorre em tomografia computadorizada e ressonância magnética diagnósticas, que são usadas nas vias oncológica, cardiovascular e de emergência. Além disso, os departamentos de radiologia geram a maior demanda recorrente por injetores e consumíveis, especialmente em grandes hospitais e redes de imagens ambulatoriais que operam com alto fluxo de pacientes. Além disso, a projeção é que o segmento detenha uma participação de 79,7% em 2026.

Além disso, estima-se que o segmento de radiologia intervencionista cresça a um CAGR de 6,9% durante o período de previsão.

Por usuário final

Infraestrutura avançada de saúde para impulsionar o crescimento do segmento de hospitais e ASCs

Com base no usuário final, o mercado é classificado em hospitais e ASCs, centros de diagnóstico, entre outros.

O segmento de hospitais e ASCs é responsável pela maior parcela devido à mais ampla combinação de recursos de tomografia computadorizada, ressonância magnética e angiografia e ajuda a gerenciar cargas de trabalho de emergência e doenças crônicas complexas. Vias de alta acuidade, como acidente vascular cerebral, trauma e eventos cardíacos, entre outros, e imagens oncológicas sustentam o uso consistente de estudos com contraste, apoiando o consumo constante de consumíveis. Além disso, os hospitais costumam ser os primeiros a adotar recursos avançados de injetores, como automação, rastreabilidade e conectividade, pois esses recursos ajudam a gerenciar a conformidade e o rendimento em grande escala. Além disso, o segmento deverá deter uma participação de 75,8% em 2026.

Além disso, projeta-se que o segmento de centros de diagnóstico cresça a um CAGR de 6,3% durante o período de previsão.

Perspectiva regional do mercado de injetores de mídia de contraste

Com base na geografia, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Contrast Media Injectors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação nas receitas em 2024, representando uma avaliação de 0,60 mil milhões de dólares. A região também dominou em 2025, atingindo um valor de 0,63 mil milhões de dólares. O crescimento do mercado na América do Norte é impulsionado pela alta utilização de tomografia computadorizada e ressonância magnética e pela grande base instalada de infraestrutura de imagem, que mantém a utilização de injetores e a retirada de consumíveis consistentemente fortes. A avaliação comparativa dos sistemas de saúde da OCDE continua a mostrar que o diagnóstico por imagem continua a ser um pilar fundamental da prestação de cuidados, apoiando a procura constante de protocolos com contraste melhorado que dependem do desempenho dos injetores e da utilização repetida de consumíveis. Além disso, os departamentos de radiologia estão priorizando ativamente a eficiência e a automação do fluxo de trabalho, à medida que gerenciam altos volumes de exames e pressão de pessoal.

Mercado de injetores de mídia de contraste dos EUA

Em 2026, estima-se que o mercado dos EUA atinja um valor de 0,60 mil milhões de dólares, capturando 29,2% da receita global.

Europa

Espera-se que o mercado europeu apresente um CAGR de 3,2% durante o período de previsão, o segundo maior do mundo, e deverá atingir US$ 0,60 bilhão até 2026. O crescimento do mercado regional é impulsionado mais por ciclos de substituição, iniciativas de padronização e atualizações incrementais do que pela adoção inicial. Muitas redes de fornecedores utilizam estruturas de aquisição e harmonização de frotas para reduzir a complexidade e a variabilidade do treinamento entre locais, o que favorece plataformas de injetores estabelecidas com forte suporte de protocolo e rastreabilidade. A Europa também beneficia de uma actividade contínua e elevada de diagnóstico por imagem de base, e os relatórios da OCDE continuam a acompanhar a utilização e a capacidade da TC/RM como indicadores-chave do sistema, sublinhando o papel da imagiologia como infra-estrutura de cuidados de rotina, em vez de despesas discricionárias.

Mercado de injetores de mídia de contraste no Reino Unido

O mercado do Reino Unido deverá atingir 0,09 mil milhões de dólares até 2026, representando 4,4% da receita do mercado global.

Mercado de injetores de mídia de contraste da Alemanha

O mercado alemão deverá atingir cerca de 14,1 mil milhões de dólares até 2026, representando cerca de 5,1% da receita global.

Ásia-Pacífico

Em 2026, prevê-se que o mercado Ásia-Pacífico seja avaliado em 0,53 mil milhões de dólares, sendo o terceiro maior a nível mundial. A região está a crescer ao ritmo mais rápido à medida que a capacidade de imagiologia se expande tanto em ambientes públicos como privados, aumentando o número de locais que executam tomografia computadorizada e ressonância magnética com contraste e a base instalada de sistemas de injetores. À medida que a capacidade se expande, os volumes de procedimentos aumentam e o mercado torna-se cada vez mais orientado para os consumíveis, uma vez que cada exame de contraste incremental acrescenta uma procura recorrente por conjuntos de tubos,seringas/cassetes e descartáveis relacionados.

Mercado de injetores de mídia de contraste do Japão

O mercado do Japão deverá gerar aproximadamente 0,09 mil milhões de dólares em receitas até 2026, contribuindo com quase 4,4% do mercado global.

Mercado de injetores de mídia de contraste da China

Prevê-se que o mercado da China atinja aproximadamente 0,18 mil milhões de dólares até 2026, contribuindo com cerca de 8,8% das receitas globais.

Mercado de injetores de mídia de contraste da Índia

Prevê-se que o mercado indiano represente aproximadamente 0,07 mil milhões de dólares até 2026, correspondendo a cerca de 3,2% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que os mercados da América Latina e do Médio Oriente e África testemunhem um crescimento moderado, prevendo-se que a América Latina atinja cerca de 0,15 mil milhões de dólares até 2026. O crescimento do mercado na América Latina é impulsionado por uma combinação de melhoria do acesso à imagem, a expansão das cadeias de diagnóstico privadas e compras orientadas por concursos em sistemas públicos, o que torna o mercado mais cíclico para equipamentos de capital, mas mais estável para consumíveis.

No Médio Oriente e em África, o crescimento do mercado está intimamente ligado à construção de infra-estruturas de saúde. Novos hospitais, centros especializados e centros de diagnóstico aumentam a capacidade de imagem e criam uma demanda inicial por sistemas de injetores, seguidos por um fluxo crescente de consumíveis semelhante a uma anuidade à medida que a utilização aumenta.

Mercado de injetores de mídia de contraste GCC

Até 2026, espera-se que o mercado do GCC gere aproximadamente 0,03 mil milhões de dólares, representando quase 1,5% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players enfatizam a inovação de produtos para consolidar sua posição no mercado

O mercado de injetores de meios de contraste é moderadamente concentrado. Um punhado de marcas globais domina, detendo contas hospitalares de alto valor. Depois que um hospital se padroniza em uma plataforma, ele tende a permanecer com o mesmo fornecedor devido à familiaridade com o protocolo, à cobertura do serviço e, o mais importante, aos consumíveis proprietários, como conjuntos de pacientes, tubos e seringas/cassetes. Principais players como Bayer, Guerbet, Bracco Imaging e GE HealthCare detinham a maior participação de mercado em 2025.

Além disso, outros intervenientes importantes, como Ulrich Medical, Nemoto Kyorindo, MEDTRON AG e Siemens Healthineers, competem através de desenvolvimentos tecnologicamente avançados contínuos. A crescente procura por melhores infra-estruturas de saúde e os esforços para melhorar os resultados da terapia são factores adicionais que influenciam a concorrência no mercado.

LISTA DAS PRINCIPAIS EMPRESAS INJETORAS DE MÍDIA DE CONTRASTE PERFILADAS

- Bayer(Alemanha)

- Guerbet(França)

- Bracco Imaging (Itália)

- GE Saúde(NÓS.)

- Clínica Ulrich(Alemanha)

- Nemoto Kyorindo (Japão)

- MEDTRON AG(Alemanha)

- Siemens Healthineers (Alemanha)

- Shenzhen Seacrown Eletromecânica (China)

- Antmed (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A MEDTRON lançou novos conjuntos descartáveis de tomografia computadorizada e ressonância magnética para multiuso 24 horas por dia, apoiando operações de injetores de alto rendimento.

- Dezembro de 2025:A Bayer obteve autorização 510(k) do FDA dos EUA para seu injetor de tomografia computadorizada multipaciente MEDRAD Centargo. A autorização foi concedida para expandir a adoção de apresentações de agentes de contraste compatíveis para incluir frascos de dose única junto com apresentações de Imaging Bulk Package (IBP) que foram previamente liberadas para Optiray (ioversol), Ultravist (iopromida), Omnipaque (iohexol) e Isovue (iopamidol).

- Novembro de 2025:A Bracco Diagnostics Inc., subsidiária norte-americana da Bracco Imaging S.p.A., anunciou que o FDA dos EUA expandiu a indicação do Max 3 Rapid Exchange e do injetor sem seringa da marca Bracco para uso em procedimentos de ressonância magnética (MRI).

- Maio de 2025:A MEDTRON AG expandiu seu portfólio com dois novos modelos de seringas reutilizáveis, a seringa ELS 200 ml MU (314626-100) e a seringa Day Safe 200 (312426-100).

- Novembro de 2024:A Bayer anunciou a autorização 510(k) da Food and Drug Administration (FDA) dos EUA para seu sistema de injeção MEDRAD Centargo CT. Este injetor inovador para vários pacientes melhora a eficiência do fluxo de trabalho através de recursos de design que se integram ao portfólio de produtos da Bayer, especialmente em conjuntos de tomografia computadorizada de alto volume.

- Novembro de 2023:Bracco, líder global em diagnóstico por imagem, e Ulrich GmbH & Co. KG, renomada empresa alemãdispositivo médicofabricante especializada em implantes espinhais e injetores de meios de contraste, anunciou uma nova parceria de longo prazo. O acordo traria um injetor MR de última geração da marca Bracco para os EUA sob um acordo exclusivo de marca própria.

- Maio de 2023:A Guerbet, líder global em meios de contraste e soluções para imagens médicas, e a MEDTRON AG, um dos principais fabricantes europeus de injetores de meios de contraste de última geração, anunciaram uma colaboração para os mercados alemão e austríaco.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,2% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por produto, tipo, aplicativo, usuário final e região |

| Por produto |

|

| Por tipo |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,96 mil milhões de dólares em 2025 e deverá atingir 2,86 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,63 bilhão.

Espera-se que o mercado apresente um CAGR de 4,2% durante o período de previsão de 2026-2034.

O segmento de consumíveis lidera o mercado por produto.

Os principais fatores que impulsionam o mercado são o aumento dos volumes de imagens e a prevalência de doenças crônicas.

Bayer, Guerbet, Bracco Imaging e GE HealthCare são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco