Tamanho do mercado de carregamento de depósito CV, análise de participação e indústria, por tipo de infraestrutura de carregamento (carregamento AC, carregamento rápido DC e ultrarrápido), por tipo de veículo (ônibus elétricos, caminhões elétricos e veículos comerciais leves elétricos (eLCVs)), por tipo de depósito (depósitos de frota privada, depósitos de carregamento público e depósitos de frota municipais/governamentais), por saída de energia do carregador (abaixo de 50 kW, 50-150 kW, 150-350 kW e acima de 350 kW), por usuário final (empresas de logística e comércio eletrônico, autoridades

Tamanho do mercado de carregamento de depósito CV e perspectivas futuras

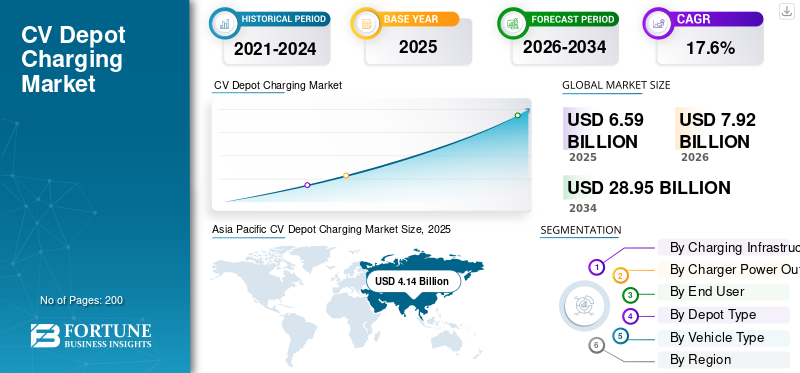

O tamanho global do mercado de cobrança de depósito CV foi avaliado em US$ 6,59 bilhões em 2025. O mercado deverá crescer de US$ 7,92 bilhões em 2026 para US$ 28,95 bilhões até 2034, exibindo um CAGR de 17,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado de cobrança de depósito cv com uma participação de mercado de 62,82% em 2025.

A cobrança de depósitos CV refere-se a uma infraestrutura de carregamento centralizada instalada em depósitos de frotas para caminhões e ônibus elétricos. Permite carregamento eficiente e programado, apoiando operações de frota otimizadas, otimização de energia e redução do tempo de inatividade. O crescimento do mercado é impulsionado pelo aumento da eletrificação da frota, regulamentações rigorosas de emissões, aumento dos custos de combustível, avanços na infraestrutura de carregamento, incentivos governamentais e crescente demanda por soluções eficientes, escaláveis e econômicas.veículo comercialoperações.

Os principais players do mercado incluem ABB, Siemens, Shell Recharge, BP Pulse, ChargePoint e Tesla. Estes intervenientes competem através de soluções de carregamento de alta potência, gestão inteligente de energia, expansão da rede e plataformas digitais integradas de carregamento de frotas.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE COBRANÇA DE DEPÓSITO CV

Integração de sistemas inteligentes de gerenciamento de energia impulsiona o crescimento do mercado

O mercado está a testemunhar uma forte mudança no sentido da integração de sistemas inteligentes de gestão de energia na infraestrutura de carregamento de depósitos. Estes sistemas permitem monitorização em tempo real, equilíbrio de carga e consumo de energia otimizado, ajudando os operadores de frota a reduzir os custos de eletricidade e a evitar sobrecargas na rede. Plataformas de software avançadas também facilitam a manutenção preditiva e o agendamento de cobranças com base nos padrões de utilização da frota. Este tipo de tendências do mercado de cobrança de depósitos CV é ainda apoiada pelo aumento da digitalização e da adoção da IoT, permitindo que as operadoras maximizem a utilização de ativos e, ao mesmo tempo, garantam a eficiência operacional e a sustentabilidade em depósitos de recarga de veículos comerciais em grande escala.

- Por exemplo, em janeiro de 2026, a Hypercharge Networks lançou a Hypercorp Energy Solutions, integrando sistemas de armazenamento de energia de bateria (BESS) com sua plataforma Equion usando controles de carga inteligentes, monitoramento local, integração de resposta à demanda e gerenciamento de energia baseado em SaaS para otimizar a eficiência de carregamento de EV e utilização da rede.

Necessidade crescente de redução do tempo de inatividade dos veículos para impulsionar a expansão do mercado

A necessidade crescente de redução do tempo de inatividade dos veículos está impulsionando a adoção de soluções de carregamento de alta potência para veículos elétricos em ambientes de depósitos. Carregadores com maior capacidade de produção permitem carregamento mais rápido de caminhões e ônibus elétricos, garantindo que os veículos estejam prontos para operação em prazos mais curtos. Esta tendência é particularmente significativa para frotas de logística e transporte público que operam com horários apertados. À medida que a capacidade das baterias aumenta, a procura por infraestruturas de carregamento ultrarrápido também aumenta, levando os fabricantes a desenvolver sistemas de carregamento escaláveis e de alta eficiência, adaptados às necessidades da frota comercial.

- Por exemplo, em janeiro de 2026, a XCharge North America fez parceria com a Energy Plus para implantar um depósito integrado à bateria GridLink de 44 unidades no Brooklyn. Ele oferece armazenamento de 9,46 MWh, fluxo de energia bidirecional, mudança de carga fora dos horários de pico e suporta 88 espaços de recarga para frotas urbanas de alta demanda.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Normas rigorosas de emissões para aumentar a expansão do mercado

Os governos de todas as regiões estão a implementar normas rigorosas de emissões e metas de redução de carbono, obrigando os operadores de frotas a fazerem a transição paraveículos comerciais elétricos. Políticas como mandatos de emissão zero, zonas de baixas emissões e tributação do carbono estão a pressionar as empresas a adoptarem alternativas de transporte mais limpas. À medida que as frotas são eletrificadas, a necessidade de infraestruturas de carregamento em depósitos dedicadas aumenta significativamente. Este impulso regulatório acelera a adoção de veículos e cria uma procura paralela por soluções de carregamento fiáveis e escaláveis, impulsionando assim o crescimento sustentado na indústria de carregamento de depósitos CV.

- Por exemplo, em 2024, as vendas globais de autocarros eléctricos ultrapassaram as 70.000 unidades, impulsionadas principalmente pelo crescimento renovado na China, enquanto os mercados fora da China cresceram modestamente em 5%, embora as vendas quase triplicaram em comparação com os níveis de 2020.

Expansão do comércio eletrônico e serviços de entrega de última milha para impulsionar a demanda do mercado

O rápido crescimento do comércio eletrónico e dos serviços de entrega no último quilómetro está a aumentar significativamente o número de veículos comerciais na estrada. Os operadores de frotas estão sob pressão para melhorar a eficiência operacional e, ao mesmo tempo, reduzir o impacto ambiental, levando à crescente adoção de veículos elétricos. Isto aumenta diretamente a procura de infraestruturas de carregamento baseadas em depósitos, onde os veículos podem ser carregados durante a noite ou durante períodos de inatividade. A escalabilidade e a natureza centralizada da cobrança nos depósitos tornam-na uma solução ideal para grandes frotas logísticas, apoiando assim a forte expansão do mercado.

- Por exemplo, em janeiro de 2025, a Amazon encomendou mais de 200 caminhões elétricos Mercedes-Benz eActros 600 com baterias de mais de 600 kWh e alcance de 500 km, implantando carregadores de 360 kW, permitindo carregamento de 20 a 80% em aproximadamente 1 hora para apoiar operações logísticas de alta quilometragem.

Crescentes parcerias público-privadas na aceleração do desenvolvimento de infraestrutura alimentam o crescimento do mercado

Vários governos estão a oferecer subsídios, benefícios fiscais e programas de financiamento para promover a implantação de infraestruturas de carregamento de veículos elétricos. Estes incentivos reduzem o investimento de capital inicial necessário para a criação de sistemas de cobrança nos depósitos, incentivando os operadores de frotas e os investidores privados a adotarem tais soluções. As parcerias público-privadas também desempenham um papel crucial na aceleração da implantação de infra-estruturas. À medida que as barreiras financeiras diminuem, mais empresas investem em depósitos de carregamento, contribuindo assim para o crescimento global e a maturidade do mercado.

- Por exemplo, em março de 2026, a Outpost investiu na EV Realty para expandir a infraestrutura compartilhada de depósitos de caminhões elétricos nos corredores de carga dos EUA. Isto permite o acesso imediato a locais preparados para a rede, ao mesmo tempo que desenvolve centros de carregamento de alta potência para eletrificação escalável da frota e custos iniciais reduzidos.

RESTRIÇÕES DE MERCADO

Alto investimento de capital inicial para dificultar a expansão do mercado

Apesar dos benefícios de custos a longo prazo, o elevado investimento inicial necessário para a infraestrutura de carregamento nos depósitos continua a ser uma barreira significativa. Os custos associados às atualizações da rede, à instalação de carregadores de alta potência e à integração de sistemas de gestão de energia podem ser substanciais. Os operadores de frotas de pequena e média dimensão enfrentam frequentemente restrições financeiras, limitando a sua capacidade de investir nessas infraestruturas. Além disso, a incerteza em torno do retorno do investimento e da evolução dos padrões de tecnologia de cobrança desencoraja ainda mais a adoção, restringindo assim o crescimento do mercado em determinados segmentos.

OPORTUNIDADES DE MERCADO

A integração de fontes de energia renováveis em sistemas de carregamento de depósitos oferece diversas oportunidades de crescimento

A integração deenergia renovávelfontes como solar e eólica em sistemas de cobrança de depósitos apresentam uma oportunidade significativa para os participantes do mercado. Ao gerar energia limpa no local, os operadores podem reduzir a dependência da rede elétrica e reduzir os custos operacionais. Os sistemas de armazenamento de energia melhoram ainda mais esta capacidade, armazenando o excesso de energia para uso posterior. Esta abordagem melhora a sustentabilidade e proporciona vantagens de custos a longo prazo, tornando-a uma proposta atractiva para os operadores de frotas que procuram soluções de carregamento eficientes e ecológicas.

- Por exemplo, em agosto de 2025, a Renewable Properties garantiu 20 milhões de dólares para desenvolver um depósito de veículos elétricos de 4 MW na Califórnia, com 16 carregadores rápidos DC (50-350 kW) e 48 unidades de nível 2, apoiando frotas de serviço médio e expansão de carregamento integrado na rede.

Desenvolvimento de modelos de cobrança como serviço expande acessibilidade ao mercado

O surgimento de modelos de cobrança como serviço (CaaS) está criando novas oportunidades de crescimento no mercado. Estes modelos permitem que os operadores de frotas implementem infraestruturas de carregamento sem investimento inicial significativo, à medida que os prestadores de serviços cuidam da instalação, manutenção e operações. Isto reduz os riscos financeiros e acelera a adoção, especialmente entre os operadores de frotas mais pequenas. Além disso, estruturas de pagamento flexíveis e modelos baseados em assinatura tornam as soluções de cobrança mais acessíveis, expandindo assim a base potencial de clientes e impulsionando o crescimento do mercado.

- Por exemplo, em janeiro de 2026, a L-Charge angariou 10 milhões de dólares para dimensionar soluções modulares de carregamento de veículos elétricos fora da rede, oferecendo carregamento como serviço com implementação rápida, contornando as restrições da rede e permitindo a eletrificação da frota em semanas em todos os segmentos de logística e entrega de última milha.

DESAFIOS DO MERCADO

Limitações da infraestrutura de rede existente para impedir a demanda de produtos

Um dos principais desafios do mercado é a limitação da infraestrutura de rede existente para apoiar a cobrança em larga escala. Os sistemas de carregamento de alta potência requerem um fornecimento substancial de eletricidade, o que pode sobrecarregar as redes locais, especialmente em áreas urbanas ou industriais. A atualização da infraestrutura da rede envolve aprovações regulamentares, tempo e investimento adicional, atrasando a implementação do projeto. Além disso, a coordenação entre os serviços públicos, os fornecedores de carregamento e os operadores de frotas é muitas vezes complexa, criando estrangulamentos na implantação e abrandando o crescimento global do mercado.

Análise de Segmentação

Por tipo de infraestrutura de cobrança

O aumento da eletrificação da frota impulsiona o crescimento do segmento de carregamento rápido DC

Com base no tipo de infraestrutura de carregamento, o mercado é segmentado em carregamento AC, carregamento rápido DC e ultrarrápido.

O segmento de carregamento rápido DC domina o mercado devido à sua capacidade de fornecer carregamento rápido e confiável para frotas de veículos comerciais que operam sob horários apertados. Os operadores de frota priorizam a minimização do tempo de inatividade, tornando os carregadores rápidos CC ideais para ambientes de depósito com alta utilização de veículos. Sua compatibilidade com serviços médios e pesadosveículos elétricos, juntamente com a escalabilidade para grandes depósitos, garantem uma adoção generalizada. O aumento dos requisitos de eletrificação da frota e de eficiência operacional fortalece ainda mais a procura de infraestruturas de carregamento rápido DC nos setores da logística e dos transportes públicos.

- Por exemplo, em março de 2026, a Splitvolt lançou carregadores rápidos DC V-40 (40 kW) e S-80 (até 160 kW de saída dupla) com integração OCPP, acesso RFID e design modular compacto. Ele permite a cobrança escalonável de depósitos de energia média para frotas com restrições de espaço e rede.

O segmento ultrarrápido deverá crescer a um CAGR de 20,3% durante o período de previsão. A crescente demanda por tempo mínimo de carregamento, o aumento da capacidade das baterias e a necessidade de operações de frota de alto rendimento estão acelerando a adoção em depósitos comerciais de grande escala e aplicações de longo curso.

Por saída de energia do carregador

Oferta equilibrada de velocidade de carregamento impulsiona crescimento do segmento de 50–150 kW

Com base na potência do carregador, o mercado é segmentado em abaixo de 50 kW, 50–150 kW, 150–350 kW e acima de 350 kW.

O segmento de 50–150 kW domina o mercado devido à sua oferta equilibrada de velocidade de carregamento, custo de infraestrutura e compatibilidade de rede. É amplamente adotado em configurações de carregamento em depósitos para veículos comerciais de médio porte, onde o carregamento noturno ou programado é suficiente. Os operadores de frota preferem esta gama porque minimiza as despesas de capital e ao mesmo tempo garante operações fiáveis. A sua escalabilidade e facilidade de integração nos sistemas de rede existentes apoiam ainda mais a forte adoção em depósitos de frotas logísticas, municipais e de transporte público em todo o mundo.

- Por exemplo, em Novembro de 2025, a Indonésia expandiu a infra-estrutura de carregamento de veículos eléctricos em 299%, para 3.233 estações de carregamento, implantando sistemas CA (7–22 kW), CC rápido (50–150 kW) e ultrarrápidos (200–400 kW), apoiando a electrificação em grande escala e o crescimento da participação do sector privado.

O segmento acima de 350 kW deverá crescer a um CAGR de 22,7% durante o período de previsão. A crescente procura por tempos de entrega ultra-rápidos, o aumento da capacidade das baterias e a expansão das frotas eléctricas de longo curso estão a impulsionar a adopção de soluções de carregamento de alta potência em infra-estruturas avançadas de depósitos.

Por usuário final

Eletrificação de grandes frotas de ônibus para reduzir as emissões urbanas incentiva o crescimento do segmento das autoridades de transporte público

Com base no usuário final, o mercado é segmentado em empresas de logística e comércio eletrônico, autoridades de transporte público, frotas industriais e utilitárias e operadores de cobrança terceirizados.

O segmento das autoridades de transporte público detém a maior quota de mercado devido à eletrificação em grande escala das frotas de autocarros e às iniciativas lideradas pelo governo para reduzir as emissões urbanas. Rotas fixas e operações de depósito centralizadas tornam a implantação da infraestrutura de cobrança mais eficiente e previsível. O financiamento público significativo e o apoio político aceleram ainda mais a adoção. A expansão contínua da frota em sistemas de mobilidade urbana, juntamente com longas horas de operação, garantem uma demanda consistente por soluções de carregamento em depósitos confiáveis e de alta capacidade nas principais cidades do mundo.

- Por exemplo, em Fevereiro de 2026, o Helix Water District desenvolveu um depósito de veículos eléctricos no valor de 11 milhões de dólares com 87 carregadores (40-640 kW) e 5,9 MW de capacidade, integrando a gestão de carga baseada em IA para apoiar a electrificação de frotas médias e pesadas e o carregamento partilhado do sector público.

O segmento de operadoras de cobrança terceirizadas deverá crescer a um CAGR de 19,6% durante o período de previsão. Aumento da terceirização de infraestrutura de carregamento, aumentocobrança como serviçomodelos e a crescente procura por soluções escaláveis estão a impulsionar a rápida adoção entre os operadores de frota que procuram um investimento de capital reduzido.

Por tipo de depósito

Programas governamentais de eletrificação impulsionam o município/Demanda do segmento de depósitos de frota governamental

Com base no tipo de depósito, o mercado é segmentado em depósitos de frota privada, depósitos de cobrança públicos/compartilhados e depósitos de frota municipais/governamentais.

O segmento de depósitos de frotas municipais/governamentais domina o mercado devido a iniciativas de eletrificação em grande escala lideradas por autoridades públicas. Esses depósitos suportam ônibus, veículos utilitários e frotas de serviço que operam em rotas fixas, permitindo uma cobrança centralizada e eficiente. O forte financiamento governamental, os mandatos políticos e os objectivos de sustentabilidade a longo prazo impulsionam a implantação de infra-estruturas. Além disso, padrões de utilização previsíveis e elevados volumes de veículos garantem uma procura consistente por sistemas de carregamento fiáveis e de alta capacidade nas redes de transporte urbano e intermunicipal.

O segmento de depósitos de cobrança públicos/compartilhados deverá crescer a um CAGR de 19,6% durante o período de previsão. A crescente procura por acesso flexível ao carregamento, modelos de infraestrutura partilhada e prestadores de serviços terceiros está a acelerar a adoção entre diversos operadores de frota que procuram soluções económicas.

Por tipo de veículo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de veículos comerciais leves elétricos (eLCVs) lidera devido ao seu uso extensivo na entrega de última milha

Com base no tipo de veículo, o mercado é segmentado em ônibus elétricos, caminhões elétricos e veículos comerciais leves elétricos (eLCVs).

O segmento de Veículos Comerciais Leves elétricos (eLCVs) domina o mercado devido ao seu amplo uso em logística urbana, comércio eletrônico e operações de entrega de última milha. Altos volumes de frota, uso diário frequente e ciclos previsíveis de devolução em depósitos os tornam ideais para carregamento em depósitos. A rápida eletrificação por parte das empresas de logística e o custo total de propriedade favorável apoiam ainda mais a adoção. Além disso, a sua compatibilidade com a infraestrutura de carregamento de média potência garante uma implementação económica, sustentando a forte procura nas operações de frotas urbanas em todo o mundo.

- Por exemplo, em junho de 2025, a Amazon implantou mais de 30.000 vans de entrega elétricas Rivian nos EUA, com ADAS, visibilidade de 360° e telemática integrada. A empresa entrega mais de 1 bilhão de pacotes anualmente, ao mesmo tempo em que avança na eletrificação de frotas em grande escala e na demanda de carregamento de depósitos.

O segmento de ônibus elétricos deverá crescer a um CAGR de 18,8% durante o período de previsão. O aumento dos investimentos governamentais na electrificação dos transportes públicos, nas operações de rotas fixas e no aumento das metas de sustentabilidade estão a acelerar a adopção da infra-estrutura de carregamento de depósitos CV para frotas de autocarros de grande escala.

Perspectiva regional do mercado de cobrança de depósito CV

Por geografia, o mercado é categorizado em Europa, América do Norte, América do Sul, Ásia-Pacífico e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific CV Depot Charging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detém a maior quota de mercado de carregamento de depósitos CV devido à eletrificação agressiva das frotas de veículos comerciais, particularmente na China e na Índia. Fortes mandatos governamentais, subsídios e programas de electrificação dos transportes públicos em grande escala impulsionam a implantação de infra-estruturas. A região beneficia de uma elevada concentração de capacidades de produção e de uma crescente procura logística. Além disso, a rápida urbanização e a expansão dos setores do comércio eletrónico estão a aumentar a necessidade de soluções eficientes de carregamento em depósitos. Os investimentos contínuos na expansão da rede e na infraestrutura energética apoiam ainda mais o crescimento sustentado do mercado de carregamento de depósitos CV em toda a região.

- Por exemplo, em janeiro de 2026, a QUCEV expandiu a produção de veículos elétricos comerciais com foco em veículos pesados, incluindo caminhões de 55T e veículos elétricos de transporte de 28T. A empresa aproveita a BYDbateriatecnologia e dimensiona a capacidade de produção para apoiar a eletrificação da frota industrial nos setores de logística e construção.

Mercado de carregamento de depósito CV da China

Estima-se que o mercado da China em 2026 atinja cerca de 3,30 mil milhões de dólares, representando cerca de 41,6% das receitas globais. Fortes mandatos governamentais, grandes frotas de autocarros eléctricos e liderança na produção nacional impulsionam a expansão sustentada e o domínio da infra-estrutura.

Mercado de carregamento de depósito CV do Japão

Estima-se que o mercado japonês atinja cerca de 0,26 mil milhões de dólares até 2026, representando cerca de 3,3% das receitas globais. O crescimento é apoiado por iniciativas de cidades inteligentes, inovação tecnológica e eletrificação gradual das frotas de transporte comercial.

Mercado de carregamento de depósito CV da Índia

Estima-se que o mercado indiano em 2026 atinja cerca de 0,66 mil milhões de dólares, representando cerca de 8,4% das receitas globais. O rápido crescimento do comércio electrónico, os incentivos governamentais e a crescente electrificação das frotas estão a acelerar a implantação de infra-estruturas e a expansão do mercado.

Europa

A Europa representa a segunda maior quota de mercado, impulsionada por regulamentações rigorosas em matéria de emissões e metas ambiciosas de neutralidade carbónica. Os governos estão a investir fortemente nos transportes públicos eléctricos e na electrificação logística, impulsionando a procura do mercado. Redes de rede bem estabelecidas e políticas de apoio, como subsídios e incentivos, aceleram a adoção. Além disso, o aumento da colaboração entre as partes interessadas públicas e privadas está a melhorar a implantação de infraestruturas. O forte foco da região na sustentabilidade e na mobilidade limpa continua a impulsionar a expansão estável e estruturada do mercado.

- Por exemplo, em dezembro de 2025, a BVG inaugurou um depósito de ônibus elétricos no valor de 162,7 milhões de dólares em Berlim, abrangendo 6,6 hectares e projetado para 220 veículos, apoiando a eletrificação da frota em grande escala com depósito expandido e infraestrutura de carregamento de terminal, operacional até 2027.

Mercado de carregamento de depósito CV da Alemanha

Estima-se que o mercado alemão atinja cerca de 0,25 mil milhões de dólares até 2026, representando cerca de 3,1% das receitas globais. Um forte ecossistema automóvel, regulamentações sobre emissões e eletrificação logística estão a impulsionar a adoção constante de infraestruturas de carregamento em depósitos.

Mercado de carregamento de depósito CV do Reino Unido

Estima-se que o mercado do Reino Unido atinja cerca de 0,31 mil milhões de dólares até 2026, representando cerca de 3,9% das receitas globais. O financiamento governamental, as metas de emissões líquidas zero e a adoção de autocarros elétricos estão a acelerar a implantação de soluções escalonáveis de carregamento em depósitos.

América do Norte

A América do Norte representa a terceira maior participação de mercado, apoiada pela crescente adoção de caminhões e ônibus elétricos nos EUA e no Canadá. Os programas de financiamento governamental e os investimentos do sector privado estão a acelerar a implantação de infra-estruturas de carregamento. A expansão das redes de comércio eletrónico e logística está a aumentar ainda mais a procura por soluções de carregamento em depósitos. Além disso, os avanços tecnológicos e a presença de grandes fornecedores de soluções de cobrança contribuem para o crescimento do mercado. No entanto, as variações regionais nas políticas e na preparação da rede criam uma trajetória de expansão moderada, mas constante, em toda a região.

- Por exemplo, em Março de 2026, o Massachusetts Clean Energy Center (MassCEC) expandiu o programa MOR-EV Trucks, oferecendo descontos até 100.000 dólares por veículo, apoiando a electrificação da frota comercial, reduzindo os custos de aquisição e acelerando a adopção de camiões com emissões zero, juntamente com incentivos à infra-estrutura de carregamento.

Mercado de carregamento de depósito CV dos EUA

Estima-se que o mercado dos EUA atinja cerca de 0,74 mil milhões de dólares até 2026, representando cerca de 9,4% das receitas globais. A crescente adoção de camiões elétricos, os incentivos federais e a expansão das redes logísticas estão a impulsionar um forte investimento e crescimento em infraestruturas.

Ámérica do Sul

A América do Sul é a região que mais cresce e deverá expandir-se a um CAGR de 20,6% durante o período de previsão. Países como Brasil e Chile estão investindo em frotas de ônibus elétricos e em soluções de mobilidade urbana sustentável. A crescente consciencialização sobre os benefícios ambientais e o aumento dos custos dos combustíveis estão a encorajar a electrificação das frotas. O financiamento e as parcerias internacionais estão a apoiar o desenvolvimento de infra-estruturas. À medida que os quadros regulamentares evoluem e os projetos-piloto se expandem para implementações completas, a região assiste a uma rápida adoção de soluções de carregamento em depósitos.

- Por exemplo, em agosto de 2025, Buenos Aires lançou a sua primeira linha de autocarros totalmente elétricos com 12 autocarros chineses Asiastar, apoiando testes de eletrificação de frotas urbanas e expandindo a implantação internacional de soluções de mobilidade elétrica na América Latina.

Oriente Médio e África

A região do Médio Oriente e África está a registar um crescimento gradual, impulsionado por iniciativas governamentais para diversificar as fontes de energia e reduzir a dependência dos combustíveis fósseis. Os investimentos em cidades inteligentes e em projetos de mobilidade urbana sustentável estão a apoiar a adoção de veículos comerciais elétricos. A electrificação dos transportes públicos em cidades seleccionadas está a criar procura de infra-estruturas de carregamento em depósitos. No entanto, a infraestrutura de rede limitada e os elevados custos de investimento inicial colocam desafios. Apesar disso, espera-se que o aumento do apoio político e dos projectos-piloto impulsionem o desenvolvimento constante do mercado a longo prazo.

- Em Outubro de 2025, a Coligação Deliver-E foi lançada pelas principais plataformas para acelerar entregas com emissões zero, promovendo a adopção de VE, a electrificação da frota e a partilha de melhores práticas. Apoia a expansão da infraestrutura de carregamento e reduz as emissões através da eletrificação em grande escala de veículos de duas e três rodas.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Participantes do setor firmando parcerias com operadores de frota para obter vantagem competitiva

O mercado está moderadamente fragmentado, com grandes empresas globais de energia, fornecedores de soluções de cobrança e empresas de tecnologia competindo entre regiões. Grandes players como ABB, Siemens, Shell Recharge, BP Pulse, ChargePoint e Tesla competem através de sistemas de carregamento de alta potência, gestão inteligente de energia e plataformas digitais integradas. As empresas estão se concentrando em soluções de depósito escaláveis, otimização de carga orientada por software e parcerias com operadores de frota. Colaborações estratégicas, aquisições e capacidades de integração de rede fortalecem ainda mais o posicionamento competitivo.

- Por exemplo, em novembro de 2025, a ABB implementou gestão de carga baseada em SCADA no centro de carregamento de camiões de Greenlane com carregadores de 400 kW, permitindo equilíbrio de carga dinâmico, redução de carga priorizada e proteção da rede, ao mesmo tempo que suporta até 200 camiões elétricos por dia.

LISTA DAS PRINCIPAIS EMPRESAS DE COBRANÇA DE DEPÓSITO DE CV PERFILADAS

- ABB E-mobilidade(Suíça)

- Siemens (Alemanha)

- ChargePoint (EUA)

- pulso bp (Reino Unido)

- Recarga de Shell (Reino Unido)

- Kempower(Finlândia)

- i-charging (Portugal)

- Alpitrônico (Itália)

- Trítio (Austrália)

- EVBox (França)

- Wallbox (Espanha)

- Carregamento EO (Reino Unido)

- Carregamento intermitente (EUA)

- Eaton (Irlanda)

- Delta Eletrônica (Taiwan)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Kempower implantou depósito e cobrança em rota para o NOVO Grupo na Alemanha. A instalação inclui um sistema de 1,2 MW com unidades de potência modulares, 16 satélites de carregamento e pantógrafos de 350 kW, permitindo distribuição dinâmica de carga e operações eficientes de ônibus elétricos.

- Janeiro de 2026: a bp pulse anunciou um centro de carregamento de caminhões elétricos Classe 6-8 na Califórnia, com carregadores de alta potência para frotas pesadas. O projecto apoia a electrificação de longo curso e expande a infra-estrutura baseada em depósitos nos principais corredores de transporte de mercadorias.

- Dezembro de 2025:A LTA de Singapura lançou um concurso para carregadores eléctricos de autocarros refrigerados a líquido com sistemas de gestão integrados. A solução permite o carregamento inteligente baseado em SoC em vários depósitos, apoiando a eletrificação escalonável da frota e a utilização otimizada de energia.

- Outubro de 2025: Kempower implantou 16 unidades de energia e 44 unidades de controle em Karlsruhe. O desenvolvimento apresenta distribuição dinâmica de energia, um design que economiza espaço montado no teto e software ChargEye baseado em nuvem para carregamento escalonável e eficiente da frota de ônibus elétricos.

- Junho de 2025: O distrito de Illinois implantou um depósito de recarga para 25 ônibus escolares elétricos, incorporando sistemas de recarga gerenciados para apoiar as operações diárias, otimizar o uso de energia e promover o transporte escolar com emissão zero.

- Maio de 2025: Veneza implantou 44 carregadores rápidos ABB Terra 184 DC (até 180 kW) com capacidade de rede de 5 MVA. O sistema permite carregamento noturno em garagens, monitoramento em tempo real e gerenciamento escalonável de energia para operações de frota de ônibus elétricos.

- Outubro de 2024: A Siemens garantiu um contrato com a Unibuss para implantar serviços gerenciados Depot360, permitindo carregamento inteligente, mudança de carga, redução de pico e monitoramento baseado em IA para otimizar o uso de energia e melhorar a eficiência de uma frota de 259 ônibus elétricos.

- Setembro de 2024:Nova York inaugurou sua maior garagem de ônibus elétricos em Buffalo. A instalação possui 36 carregadores pantográficos suspensos e infraestrutura de subestação escalável, suportando até 50 ônibus e permitindo a eletrificação completa da frota até 2035.

COBERTURA DO RELATÓRIO

A análise global do mercado de cobrança de depósito CV fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria automotiva e detalhes sobre parcerias, fusões e aquisições. O escopo do relatório de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 17,6% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de infraestrutura de carregamento, por saída de energia do carregador, por usuário final, por tipo de depósito, por tipo de veículo e por região |

| Por tipo de infraestrutura de cobrança |

|

| Por saída de energia do carregador |

|

| Por usuário final |

|

| Por tipo de depósito |

|

| Por tipo de veículo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 6,59 mil milhões de dólares em 2025 e deverá atingir 28,95 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 4,14 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 17,6% durante o período de previsão.

O segmento de veículos comerciais leves elétricos (ELCVs) lidera o mercado em termos de tipo de veículo.

Normas rigorosas de emissão são os principais fatores que impulsionam o mercado.

Os principais players do mercado incluem ABB, Siemens, Shell Recharge, BP Pulse, ChargePoint e Tesla.

A Ásia-Pacífico detém a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco