Tamanho do mercado de armas cibernéticas, participação e análise de impacto da guerra Rússia-Ucrânia, por tipo de arma (ferramentas de extorsão de dados, malware destrutivo, malware de vigilância, ferramentas de entrega de dia zero e ferramentas de ataque OT), por aplicação (espionagem cibernética, interrupção de infraestrutura crítica, operações cibernéticas de defesa, sabotagem industrial, operações de crime cibernético e outros), por usuário final (organizações de defesa, agências de inteligência, segurança interna, unidades cibernéticas especializadas e cibernética estatal Comandos), por a

Tamanho do mercado de armas cibernéticas e perspectivas futuras

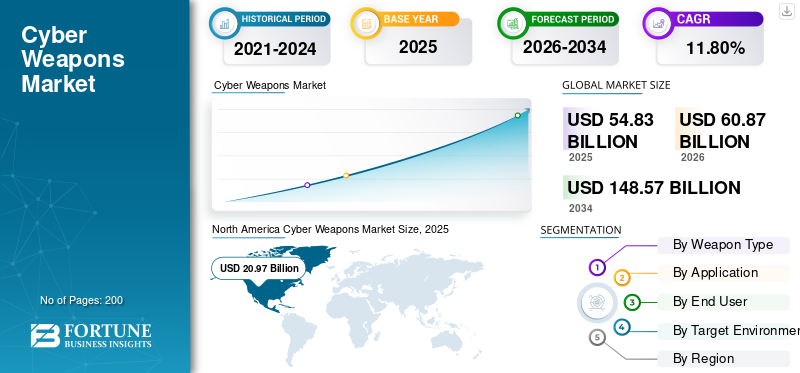

O tamanho do mercado global de armas cibernéticas foi avaliado em US$ 54,83 bilhões em 2025 e deve crescer de US$ 60,87 bilhões em 2026 para US$ 148,57 bilhões até 2034, exibindo um CAGR de 11,80% durante o período de previsão. A América do Norte dominou o mercado de armas cibernéticas com uma participação de mercado de 38,24% em 2025.

As armas cibernéticas consistem em malware, explorações e códigos concebidos por estados para operações militares ofensivas ou de inteligência, tais como sabotagem, espionagem ou perturbações equivalentes a ataques físicos. Os exemplos incluem Stuxnet para sabotagem industrial, inundações DDoS, limpadores de dados e spyware direcionados a infraestruturas críticas, como redes de energia, instalações nucleares ou redes financeiras. Estas armas são usadas principalmente emguerra cibernéticapor militares e agências para ataques não cinéticos em meio a crescentes tensões geopolíticas. Hacks patrocinados pelo Estado, ameaças melhoradas pela IA, aumento dos gastos com defesa e necessidades de vantagens assimétricas sobre os rivais são alguns dos factores que impulsionam o crescimento do mercado. Entre os principais intervenientes, existem poucas empresas líderes, como a Raytheon, que desenvolve plataformas de defesa cibernética, a Northrop Grumman: fornece integração cibernética ofensiva, a Lockheed Martin: gere contratos de operações cibernéticas, a Booz Allen: aconselha sobre estratégias, e a BAE Systems: desenvolve ferramentas avançadas.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de armas cibernéticas

- Tamanho do mercado em 2025: US$ 54,83 bilhões

- Tamanho do mercado em 2026: US$ 60,87 bilhões

- Tamanho do mercado previsto para 2034: US$ 148,57 bilhões

- CAGR: 11,80% de 2026-2034

- A América do Norte dominou o mercado de armas cibernéticas com uma participação de 38,24% em 2025.

- O segmento de kits de exploração/ferramentas de entrega de dia zero deverá crescer a um CAGR de 12,35%.

- O segmento de interrupção de infraestrutura crítica deverá crescer a um CAGR de 12,35%.

América do Norte

A América do Norte atingiu 20,97 mil milhões de dólares em 2025 e manteve a sua posição de liderança no mercado.

Europa

Prevê-se que a Europa atinja 14,10 mil milhões de dólares em 2026, apoiada por investimentos constantes em cibersegurança.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja 13,52 mil milhões de dólares em 2026 e deverá registar o crescimento regional mais rápido.

NÓS.

Estima-se que o mercado atinja 14,06 mil milhões de dólares em 2026, impulsionado pelo aumento dos gastos com defesa cibernética.

Japão

O mercado está projetado para atingir US$ 2,64 bilhões em 2026, apresentando um CAGR de 12,30% no período de previsão.

Leia mais

TENDÊNCIAS DE MERCADO DE ARMAS CIBERNÉTICAS

O armamento baseado em IA é uma tendência líder no mercado global

O armamento impulsionado pela IA acelera as armas cibernéticas através de agentes autónomos que analisam redes de forma autónoma, geram explorações e lançam ataques adaptativos sem supervisão humana. Estruturas de código aberto, como CyberStrikeAI, integram mais de 100 ferramentas ofensivas, reduzindo os prazos de armamento de meses para semanas, à medida que os atores da ameaça as implantam operacionalmente. Grupos patrocinados pelo Estado aproveitam a IA generativa para evasão em tempo real, desinformação falsa e encadeamento de vulnerabilidades em ataques a infraestruturas críticas. Esta mudança industrializa os ataques, permitindo a guerra híbrida, onde enxames de IA sobrecarregam as defesas mais rapidamente do que as contramedidas evoluem. Os defensores contra-atacam com detecção de ML, mas os invasores mantêm a assimetria em velocidade e escala.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da Guerra Rússia Ucrânia

A guerra Rússia-Ucrânia acelerou o crescimento do mercado de armas cibernéticas, demonstrando a eficácia da guerra híbrida, estimulando as forças armadas globais a adquirirem ferramentas avançadas. Os ataques NotPetya e Wiper da Rússia, juntamente com o malware incorporado em drones da Ucrânia, demonstraram implantes persistentes e sabotagem de infra-estruturas, levando as nações da NATO a aumentar as capacidades ofensivas.

- Em março de 2026, as autoridades polacas detetaram um ataque cibernético à sua rede solar que acreditam ter sido realizado pelo Centro 16, uma célula subordinada ao Governo Federal da Rússia.SegurançaBureau que tem reputação de violar sistemas industriais extremamente seguros.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Prevê-se que a escalada das tensões geopolíticas impulsionará o crescimento do mercado

A escalada das tensões geopolíticas impulsiona o crescimento do mercado de armas cibernéticas através da intensificação das rivalidades estatais que dão prioridade aos crimes cibernéticos. Conflitos como a campanha russa na Ucrânia, a dissociação EUA-China e as trocas Irão-Israel levam as nações a armazenar ferramentas para perturbação de infra-estruturas e espionagem. Além disso, o aumento das ameaças de grupos como os hackers do ELP, o APT28 e o Grupo Lazarus obrigam a investimentos acelerados em capacidades cibernéticas no contexto de doutrinas de guerra híbrida. Além disso, a proliferação de explorações comerciais reduz as barreiras, permitindo que entidades ainda mais pequenas possam competir enquanto as alocações de defesa aumentam para combater intrusões persistentes na rede.

- Em Março de 2026, desde o início da Guerra do Irão, as tentativas de recolha de credenciais e o tráfego de reconhecimento automatizado visando bancos e outras empresas vitais aumentaram o crime cibernético em 245%, de acordo com a Akamai. Além disso, a empresa notou um aumento significativo nas tentativas de coleta de credenciais (45%), ampla varredura de infraestrutura e serviços expostos (52%) e reconhecimento antes de ataques distribuídos de negação de serviço (DDoS) (38%).

RESTRIÇÕES DE MERCADO

Limitações orçamentárias do governo atuam como uma restrição significativa ao mercado

As tensões orçamentais governamentais impedem o crescimento do mercado de armas cibernéticas, à medida que as nações supervisionam prioridades como drones, mísseis e pessoal, no meio de pressões fiscais. A dotação de defesa da Índia para 2026 enfrenta limites apertados, apesar das necessidades cibernéticas, forçando compromissos relativamente a armas e infra-estruturas convencionais. O corte de 6,6% nos gastos de Taiwan em 2025 reduziu as plataformas cibernéticas, enfraquecendo a prontidão contra as ameaças de IA da China. Além disso, as agências globais dão prioridade aos serviços imediatos em detrimento de ferramentas ofensivas de elevado custo, com as aquisições antigas a abrandar a inovação.

OPORTUNIDADES DE MERCADO

Integração espaço-cibernética cria novas oportunidades de mercado

A integração espaço-cibernética cria mercados de armas cibernéticas, visando os pontos fracos dos satélites, como interferências, falsificações e hacks terrestres para ganhos militares. As nações desenvolvem malware orbital para cegar satélites ISR inimigos ou sequestrar canais de comunicação em conflitos. Além disso, dados militares vazados de cargas hackeadas mostram riscos reais, impulsionando a demanda por ferramentas cibernéticas avançadas contra redes em escala Starlink. Estas armas orbitais alimentam contratos para ataques persistentes e negáveis, combinando doutrinas cibernéticas com doutrinas espaciais.

- Em abril de 2026, "Gonets", uma tecnologia russa de comunicações por satélite de baixa órbita anunciada como substituta do Starlink de Moscou, foi atacada por especialistas cibernéticos ucranianos. Ao longo de uma operação de inteligência plurianual, os especialistas obtiveram documentos internos altamente confidenciais. O grupo analítico "Militant Ucraniano", 256ª Divisão de Assalto Cibernético, realizou a operação conjunta CYBINT (Inteligência Cibernética).

DESAFIOS DO MERCADO

Incertezas jurídicas representam um grande desafio de mercado

As incertezas jurídicas criam grandes desafios ao complicar o desenvolvimento, as vendas e a implantação ao abrigo do direito internacional. As leis internacionais existentes, elaboradas para conflitos físicos, não abordam claramente as operações digitais, deixando os desenvolvedores inseguros se os seus produtos violam regras de soberania ou padrões de proporcionalidade. Esta ambiguidade desencadeia inúmeras revisões internas e consultas jurídicas, inflacionando custos e prazos. Por exemplo, não existe um tratado padrão ou global que defina armas cibernéticas ou proíba malware específico como o Stuxnet, deixando lacunas nas regras “jus ad bellum” e “jus in bello” do Manual de Tallinn, que fornece 95 regras que interpretam o direito internacional para a guerra cibernética.

Análise de Segmentação

Por tipo de arma

Alta lucratividade e escalabilidade impulsionam o crescimento de ransomware/ferramentas de extorsão de dados

Com base no tipo de arma, o mercado é segmentado em ransomware/ferramentas de extorsão de dados, limpador/malware destrutivo, spyware/malware de vigilância, kits de exploração/ferramentas de entrega de dia zero e ferramentas de ataque ICS/OT.

Prevê-se que o segmento de ferramentas de ransomware/extorsão de dados responda pela maior participação de mercado devido à sua lucratividade e escalabilidade comprovadas em modelos Ransomware-as-a-Service (RaaS). Esses subsistemas geram receitas recorrentes por meio de redes afiliadas, superando explorações pontuais e entre outras.

Prevê-se que o segmento de kits de exploração/ferramentas de entrega de dia zero aumente com um alto CAGR de 12,35% durante o período de previsão.

Por aplicativo

Natureza de baixo risco aumenta a espionagem cibernética e o domínio da coleta de informações

Com base na aplicação, o mercado é segmentado em espionagem cibernética e coleta de inteligência, interrupção de infraestrutura crítica, operações cibernéticas militares/de defesa, sabotagem industrial e econômica, extorsão financeira e operações de crimes cibernéticos, entre outros.

Em 2025, o segmento de espionagem cibernética e coleta de inteligência dominou o mercado global. A natureza de baixo risco impulsiona o crescimento do segmento de espionagem cibernética e coleta de inteligência, à medida que essas operações evitam a detecção por meio de persistência furtiva, evitando retaliação cinética ou reação pública vinculada a ataques destrutivos.

O segmento de interrupção de infraestrutura crítica deverá crescer a um alto CAGR de 12,35% durante o período de previsão.

Por usuário final

Os altos orçamentos das organizações de defesa tornam-nas o principal usuário final

Com base no usuário final, o mercado é segmentado em organizações de defesa, agências de inteligência, segurança interna/agências de segurança interna, aplicação da lei/unidades cibernéticas especializadas e comandos cibernéticos estaduais.

Prevê-se que o segmento de organizações de defesa testemunhe uma participação dominante no mercado de armas cibernéticas durante o período de previsão. As organizações de defesa dominam como principal subsistema de utilizadores finais devido aos seus enormes orçamentos e imperativos estratégicos para capacidades ofensivas.

O segmento de agências de inteligência deverá crescer a um alto CAGR de 12,37% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por ambiente de destino

Aumento do valor estratégico crítico impulsiona o segmento de defesa/sistemas militares

Com base no ambiente alvo, o mercado é segmentado em sistemas de defesa/militares, Sistemas de Controle Industrial (ICS)/OT, redes de comunicação, sistemas de transporte,rede inteligente/ sistemas de energia e outros.

O segmento de sistemas de defesa/militares dominou a quota de mercado devido ao seu valor estratégico crítico na guerra moderna, abrigando redes de comando-controle e plataformas de armas que geram ganhos táticos descomunais.

Além disso, projeta-se que as redes de comunicação cresçam a um CAGR elevado de 12,36% durante o período do estudo.

Perspectiva Regional do Mercado de Armas Cibernéticas

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Norte América

North America Cyber Weapons Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 18,92 mil milhões de dólares, e também manteve a liderança em 2025, com 20,97 mil milhões de dólares. A América do Norte domina o mercado através de gastos de defesa sem paralelo e de superioridade tecnológica, com o Departamento de Defesa dos EUA a atribuir anualmente 30 mil milhões de dólares para capacidades cibernéticas ofensivas.

Mercado de armas cibernéticas dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 14,06 mil milhões de dólares em 2026, representando cerca de 12,00% de CAGR durante o período projetado. Os EUA mantêm o domínio absoluto através das missões de ataque globais do USCYBERCOM e de um orçamento de TI/segurança cibernética de 25 mil milhões de dólares, enfatizando malware autónomo e ferramentas resistentes a quantum.

Europa

Prevê-se que a Europa registe uma taxa de crescimento constante de 11,84% durante o período de previsão, que é a segunda mais elevada entre todas as regiões, e atinja 14,10 mil milhões de dólares em 2026. A Europa avança na ciberdissuasão colectiva através do CCDCOE da NATO e dos comandos nacionais, equilibrando o ataque com o cumprimento do Manual de Tallinn. A ANSSI de França e as unidades cibernéticas da Polónia adquirem explorações partilhadas contra ameaças híbridas russas pós-Ucrânia.

Mercado de armas cibernéticas do Reino Unido

Em 2026, o mercado do Reino Unido é estimado em US$ 4,63 bilhões e registra um CAGR de 12,35% durante o período do estudo. O Reino Unido investe 1,28 mil milhões de dólares na Digital Targeting Web da Strategic Defense Review, fundindo fogos cibernéticos com fogos cinéticos sob o novo Comando Cibernético.

Mercado de armas cibernéticas da Alemanha

Prevê-se que a Alemanha atinja aproximadamente 4,02 mil milhões de dólares em 2026. O crescimento das armas cibernéticas do país decorre das necessidades urgentes da linha de frente da OTAN contra as ameaças híbridas russas pós-invasão da Ucrânia. A modernização da Bundeswehr prioriza implantes persistentes para penetração A2/AD e domínio eletromagnético em cenários do Báltico.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja 13,52 mil milhões de dólares em 2026 e se torne a terceira maior região, registando ao mesmo tempo o crescimento mais rápido. O rápido crescimento da região resulta da intensificação das rivalidades marítimas entre os EUA e a China que exigem forças cibernéticas soberanas. Os militares regionais desenvolvem explorações modulares visando grupos de porta-aviões e defesas hipersônicas em meio às contingências de Taiwan.

Mercado de armas cibernéticas do Japão

Em 2026, estima-se que o Japão atinja US$ 2,64 bilhões e apresente um CAGR de 12,30% durante o período de previsão. O país acelera as armas cibernéticas através do 2025 Defense Buildup, em resposta à coerção da zona cinzenta do PLA em torno de Senkakus. A SDF dá prioridade a implantes de cadeias de ilhas e ataques a redes submarinas através da I&D da NEC/Fujitsu.

Mercado de armas cibernéticas da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 4,58 mil milhões de dólares. A China expande as armas cibernéticas através da fusão militar-civil, mobilizando tecnologia privada para espionagem e sabotagem estatal. A doutrina do ELP arma as cadeias de abastecimento para acesso à rede pré-conflito contra as bases dos EUA no Pacífico.

Mercado de armas cibernéticas da Índia

A Índia atingirá 3,69 mil milhões de dólares em 2026, impulsionada por intrusões cibernéticas nas fronteiras da China/Paquistão, necessitando de capacidades indígenas da Agência Cibernética de Defesa.

Resto do mundo

O resto do mundo inclui o Oriente Médio e África e a América Latina. A América Latina é fortemente alvo de gangues de ransomware, como LockBit e RansomHub, e de criminosos financeiros, especialmente no Brasil, no México e na Argentina, o que aumenta a procura de armas cibernéticas. A região do Médio Oriente e África agrava-se devido à crescente ameaça de ataques patrocinados pelo Estado. Em 2026, o mercado do Médio Oriente e África e da América Latina deverá atingir uma avaliação de 6,16 mil milhões de dólares e 3,84 mil milhões de dólares, respetivamente.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Parcerias governo-indústria estimulam a expansão do mercado de armas cibernéticas

O mercado de armas cibernéticas permanece fragmentado, contando com especialistas em defesa, especialistas em segurança cibernética e desenvolvedores de exploração de nicho em nichos ofensivos, de espionagem e de interrupção de infraestrutura, com atores importantes como Raytheon, Northrop Grumman, BAE Systems, Booz Allen Hamilton e o Grupo NSO de Israel, entre outros.

As parcerias entre o governo e a indústria impulsionam o cenário competitivo à medida que os prestadores de serviços de defesa colaboram com desenvolvedores de IA, mercados de dia zero e especialistas em controle de comando para projetar malware autônomo, backdoors persistentes e limpadores adaptativos com táticas de evasão em tempo real. A Raytheon e empresas similares fazem parceria com comandos cibernéticos nacionais e fabricantes de chips para incorporar explorações modulares em arquiteturas militares unificadas, enquanto o Grupo NSO trabalha com serviços de inteligência e forças de defesa regionais para fornecer plataformas de vigilância personalizadas e sistemas de implantação de ransomware.

LISTA DAS PRINCIPAIS EMPRESAS DE ARMAS CIBERNÉTICAS PERFILADAS

- Tecnologias Raytheon(NÓS.)

- Northrop Grumman(NÓS.)

- Lockheed Martin(NÓS.)

- BAE Sistemas(REINO UNIDO.)

- Booz Allen Hamilton(NÓS.)

- Grupo NSO (Israel)

- Grupo Thales (França)

- L3Harris Technologies (EUA)

- Leidos (EUA)

- Redes Palo Alto(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A fim de aprofundar a sua colaboração na defesa cibernética, o Grupo Indra e a Leonardo assinaram um Memorando de Entendimento (MoU) com o objetivo de identificar e aumentar de forma colaborativa o seu alcance global em toda a Europa, NATO e outros mercados de elevado potencial.

- Janeiro de 2026:Seekr anunciou que recebeu um contrato do Exército dos EUA para usar IA de agência para encontrar “vulnerabilidades cibernéticas, de sistema e de missão” em sistemas de armas no Centro de Aviação e Mísseis do Comando de Desenvolvimento de Capacidades de Combate do Exército (DEVCOM AvMC). Não houve divulgação do valor do contrato.

- Novembro de 2025:O Acelerador Digital Cibernético VENIN Full-Spectrum foi lançado pela General Dynamics Information Technology (GDIT), uma divisão da General Dynamics. A empresa fornecerá rapidamente ferramentas, tecnologias e soluções para enfrentar os riscos cibernéticos em constante mudança com os quais as organizações governamentais devem lidar.

- Maio de 2025:Sendo uma componente crucial da doutrina militar abrangente do Exército de Libertação Popular (ELP), a estratégia da China para a guerra cibernética estende-se ao espaço. A fim de interferir nos meios espaciais inimigos, a Força de Apoio Estratégico do ELP (PLASSF) é responsável por combinar capacidades de guerra espacial, cibernética e electrónica.

- Outubro de 2024:A fim de apoiar as missões de defesa e segurança nacional dos clientes nas áreas deinteligência artificiale sistemas autônomos, redes, C5ISR, guerra eletrônica e defesa e operações cibernéticas, a Peraton Labs recebeu contratos totalizando quase US$ 100 milhões para tecnologia avançada, pesquisa, desenvolvimento e serviços de engenharia.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de armas cibernéticas inclui um estudo abrangente do tamanho e previsão do mercado por todos os segmentos incluídos. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório, da análise das cinco forças de Porter, dos perfis das empresas, das principais fusões e aquisições e do programa de modernização. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos do setor. O relatório também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,80% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de arma, aplicativo, usuário final, ambiente alvo e região |

| Por tipo de arma |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por ambiente de destino |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 54,83 mil milhões de dólares em 2025 e deverá atingir 148,57 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 20,97 bilhões.

Espera-se que o mercado apresente um CAGR de 11,80% durante o período de previsão de 2026-2034.

Por tipo de arma, espera-se que o segmento de ferramentas de ransomware/extorsão de dados domine o mercado.

Prevê-se que a escalada das tensões geopolíticas impulsione o crescimento do mercado.

Raytheon, Northrop Grumman, BAE Systems, Booz Allen Hamilton e o Grupo NSO de Israel são alguns dos principais players no mercado global.

A América do Norte dominou o mercado em 2025, detendo a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco