Tamanho do mercado de aceleradores de data center, análise de participação e indústria, por tipo de acelerador (GPU, ASIC, FPGA, DPU/IPU/SmartNIC e outros), por implantação (nuvem, local e híbrido), por usuário final (hiperescaladores/CSPs e provedores e empresas de colocation) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

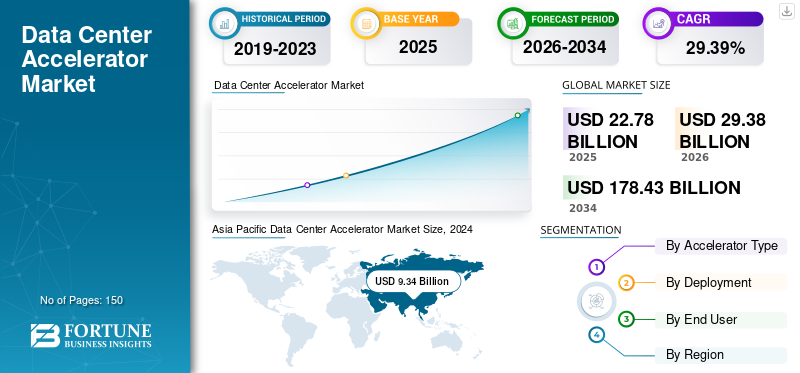

O tamanho do mercado global de aceleradores de data center foi avaliado em dólares americanos29.38bilhão em 2025. O mercado deverá crescer de USD37,92bilhões em 2026 para dólares americanos249,10bilhão até 2034, exibindo um CAGR de26,53% durante o período de previsão.A Ásia-Pacífico dominou o mercado de aceleradores de data center com uma participação de mercado de 41,37% em 2025.

Acelerador de data center refere-se a um hardware especializado, incluindo aceleradores de IA, GPUs, FPGAs e ASICs, projetados para aumentar o desempenho da computação para tarefas como análises, IA e cargas de trabalho de alto desempenho. O mercado está crescendo de forma constante, impulsionado pelo aumento na adoção de serviços em nuvem, no tráfego de dados, na demanda por processamento mais rápido e com eficiência energética, bem como no aumento da IA eaprendizado de máquinacargas de trabalho.

Diferentes players importantes que operam no mercado incluem NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Google LLC, Amazon Web Services, Inc., Microsoft Corporation e outros. Estas empresas utilizam estratégias como o desenvolvimento de chips avançados otimizados para IA, a oferta de arquiteturas de acelerador personalizadas, a formação de parcerias com diferentes fornecedores de nuvem e o investimento rápido em investigação e desenvolvimento para maior rendimento e menor consumo de energia.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de aceleradores de data center

- Tamanho do mercado em 2025: US$ 29,38 bilhões

- Tamanho do mercado em 2026: US$ 37,92 bilhões

- Tamanho do mercado previsto para 2034: US$ 249,10 bilhões

- CAGR: 26,53% de 2026–2034

- A Ásia-Pacífico dominou o mercado de aceleradores de data center com uma participação de 41,37% em 2025.

- O segmento de GPU detinha a maior participação de mercado em 2024, gerando receitas de US$ 6,52 bilhões.

- Espera-se que o segmento Cloud lidere o mercado, respondendo por 75,12% da receita global em 2026.

América do Norte

A América do Norte foi responsável por 29,86% da receita global em 2025, apoiada pela crescente adoção de cargas de trabalho de IA e plataformas avançadas de computação em nuvem.

Europa

A Europa representava 19,48% do mercado global em 2025, impulsionada pela expansão das iniciativas de transformação digital e pela crescente procura empresarial por computação acelerada.

Ásia-Pacífico

A Ásia-Pacífico continuou a ser o principal mercado regional, atingindo 12,16 mil milhões de dólares em 2025 e beneficiando de fortes investimentos em infraestruturas de IA e centros de dados de hiperescala.

NÓS.

Prevê-se que o mercado dos EUA atinja 6,67 mil milhões de dólares até 2026, impulsionado por fortes investimentos de hiperscaladores e fornecedores de serviços em nuvem em infraestruturas de centros de dados habilitadas para IA.

Japão

Prevê-se que o mercado japonês atinja 3,74 mil milhões de dólares até 2026, apoiado pela crescente adoção de IA, implantações de computação de alto desempenho e crescente procura por capacidades avançadas de processamento de dados.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

A crescente demanda por aplicações generativas de IA e HPC impulsiona o desenvolvimento do mercado

A crescente demanda por aplicações de computação de alto desempenho (HPC) e IA é um fator importante que impulsiona o crescimento do mercado de aceleradores de data center. Vários modelos generativos de IA, incluindo modelos de linguagem de grande porte, sistemas autônomos e geradores de imagens, exigem processamento paralelo massivo, bem como computação de baixa latência que é difícil de obter por meio de CPUs convencionais.

Da mesma forma, as cargas de trabalho de HPC em simulações científicas, pesquisas e análises avançadas são baseadas em aceleradores para monitorar cálculos complexos em escala. Com empresas, instituições de pesquisa e provedores de nuvem adotando essas tecnologias, a demanda porAceleradores de IA, espera-se que GPUs e hardware especializado aumentem, impulsionando assim o crescimento do mercado.

Restrições de mercado

Alto custo e consumo de energia dos aceleradores para impedir o crescimento do mercado

O maior consumo e custo de energia atuam como um grande desafio para o crescimento do mercado. FPGAs, GPUs e chips de IA avançados exigem um investimento de capital significativo, tornando sua adoção um desafio para data centers menores e sensíveis ao custo. O seu crescente custo operacional, especialmente a necessidade de refrigeração e o uso de eletricidade, também aumenta o custo total. Com os aceleradores a tornarem-se mais potentes, a procura de energia está a aumentar, criando assim um desafio de eficiência e limitando a implantação em regiões com regulamentos de sustentabilidade e preços de energia mais elevados.

Oportunidades de mercado

A crescente adoção de infraestrutura de IA na borda e na nuvem oferece oportunidades lucrativas de crescimento

A crescente adoção da infraestrutura de IA em nuvem e da IA de ponta oferece uma oportunidade lucrativa para o mercado. Com as empresas mudando o processamento de IA para soluções baseadas em nuvem e implantando dispositivos de ponta para obter dados em tempo real, a demanda por aceleradores de alto desempenho e menor latência está crescendo.

Além disso, os provedores de nuvem estão exigindo soluções escalonáveis de FPGA, GPU e ASIC que ajudem a lidar com cargas de trabalho complexas de IA, enquanto o ambiente de borda exige um acelerador compacto e com eficiência energética. Essa expansão permite que os fornecedores forneçam hardware especializado e diversificado em ambos os ecossistemas.

TENDÊNCIAS DE MERCADO DE ACELERADORES DE DATA CENTER

A mudança em direção a data centers otimizados para IA emergiu como uma tendência de mercado proeminente

Uma grande tendência que está remodelando o mercado é a crescente mudança em direção a data centers otimizados para IA, impulsionados pela expansão do aprendizado de máquina, IA eIA generativacargas de trabalho. As arquiteturas tradicionais de data center são ineficientes para atender às enormes necessidades computacionais e de memória dos modelos de IA. Isso permite que as operadoras adotem GPUs, aceleradores de IA personalizados e TPUs.

Esses projetos centrados em IA tendem a melhorar o rendimento, aumentar a eficiência energética e reduzir a latência. Os provedores de nuvem e as empresas também reestruturam a infraestrutura para apoiar o treinamento e a inferência em grande escala, integrando assim o hardware especializado, as soluções de rede e as pilhas de software.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de acelerador

Versatilidade excepcional de GPU em processamento paralelo impulsiona o crescimento do segmento

Com base no tipo de acelerador, o mercado é segmentado em GPU, ASIC, FPGA, DPU/IPU/SmartNIC e outros.

Em 2024, o segmento GPU detinha a maior participação de mercado de aceleradores de data center e com uma receita de US$ 6,52 bilhões. Isto se deve à sua excepcional versatilidade em processamento paralelo, tornando-o ideal para aprendizado de máquina, IA e HPC. Além disso, sua flexibilidade, eficiência no tratamento de cargas de trabalho complexas e ecossistema de software mais forte também fortalecem o crescimento do segmento. O segmento de GPU deverá dominar o mercado com uma participação de 69,22% em 2026.

O segmento ASIC manteve o maior CAGR de 33,45% em 2024. Este crescimento é atribuído à sua excepcional eficiência, velocidade e capacidade de otimização para tarefas específicas, incluindo inferência e criptografia de IA. Sua arquitetura customizada tende a reduzir o uso de energia e aumenta o desempenho, tornando-o altamente ideal para cargas de trabalho de data center em grande escala.

Por implantação

Flexibilidade, escalabilidade e capacidade das soluções em nuvem impulsionam o crescimento do segmento

O mercado é dividido em nuvem, local e híbrido, com base na implantação.

Entre estes, o segmento de nuvem dominou o mercado com uma participação de receita de US$ 6,92 bilhões em 2024. Espera-se que o segmento de nuvem lidere o mercado, contribuindo com 75,12% globalmente em 2026. O domínio do segmento é atribuído à flexibilidade, escalabilidade e capacidade da nuvem de suportar análises intensivas de recursos e cargas de trabalho de IA, impulsionando assim a rápida adoção de aceleradores de alto desempenho.

Por outro lado, a implantação local detém a segunda maior participação de mercado devido a diferentes organizações que priorizam segurança, desempenho e controle máximos para dados confidenciais e cargas de trabalho críticas. Além disso, setores como saúde, finanças e governo preferem infraestrutura local para garantir a minimização da exposição dos dados, a conformidade e obter processamento consistente de alta velocidade sem depender de ambientes de nuvem externos.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Investimentos maciços em infraestrutura impulsionam o crescimento do segmento de hiperscaladores/CSPs

O mercado está dividido em Hyperscalers/CSPs, provedores de colocation e empresas com base no usuário final.

Entre estes, o segmento Hyperscalers/CSPs dominou o mercado com uma participação de receita de US$ 6,49 bilhões em 2024. O segmento Hyperscalers/CSPs deverá dominar o mercado com uma participação de 70,02% em 2026. Esse crescimento decorre dos enormes investimentos em infraestrutura, implantação contínua de aceleradores avançados para aumentar o desempenho, rápida expansão das cargas de trabalho de IA, maior escalabilidade e eficiência nas plataformas globais de nuvem.

As empresas detêm a segunda maior participação no mercado devido à sua crescente dependência de aceleradores para aumentar o desempenho de cargas de trabalho internas, incluindoanálise de dados, IA, automação e decisões em tempo real.

PERSPECTIVAS REGIONAIS DO MERCADO DE ACELERADORES DE DATA CENTER

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

Asia Pacific Data Center Accelerator Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte gerou 8,77 mil milhões de dólares, contribuindo com 29,86% para a receita do mercado global, e prevê-se que cresça para 11,34 mil milhões de dólares em 2026.A região detém a segunda maior participação, apoiada pelos avanços na infraestrutura digital, pela adoção generalizada da IA e pelo uso mais forte da nuvem. Além disso, a presença de grandes empresas de tecnologia e hiperescalacentros de dadosnos EUA, impulsiona ainda mais a demanda por tecnologias de aceleradores de alto desempenho em toda a região. O mercado dos EUA deverá atingir US$ 6,67 bilhões até 2026.

Europa

O mercado europeu representou 5,72 mil milhões de dólares em 2025, representando 19,48% da indústria global, e deverá atingir 7,34 mil milhões de dólares em 2026.Este crescimento é impulsionado pela presença de grandes fornecedores de nuvem, pela crescente adoção de IA e pela rápida implantação de tecnologias digitais em toda a região. Além disso, investimentos mais fortes em infra-estruturas informáticas avançadas e em programas digitais governamentais também reforçam a posição da região como um importante contribuidor do mercado. O mercado do Reino Unido deverá atingir 1,84 mil milhões de dólares até 2026. O mercado alemão deverá atingir 1,55 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 12,16 bilhões em 2025, capturando 41,37% da participação de mercado global, e deve atingir US$ 15,83 bilhões em 2026.A região também está a registar uma taxa de crescimento mais rápida, principalmente devido à crescente adoção da nuvem. Além disso, o aumento da digitalização e a expansão em grande escala dos centros de dados nas principais economias impulsionam o crescimento global do mercado regional. O mercado do Japão deverá atingir 3,74 mil milhões de dólares até 2026. O mercado da China deverá atingir 4,54 mil milhões de dólares até 2026. O mercado da Índia deverá atingir 2,93 mil milhões de dólares até 2026.

Ámérica do Sul

Espera-se que o mercado sul-americano atinja 1,62 mil milhões de dólares em 2025. O crescimento na região é comparativamente mais lento do que na América do Norte, Europa e Ásia-Pacífico devido a investimentos limitados em tecnologias avançadas, à implantação mais lenta de infraestruturas modernas de centros de dados e à adoção relativamente menor de computação em nuvem e de cargas de trabalho orientadas por IA. No entanto, espera-se que o aumento das iniciativas de digitalização e a crescente demanda por capacidades de armazenamento e processamento de dados apoiem a expansão constante do mercado durante o período de previsão.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 1,1 mil milhões de dólares em 2025, representando 3,76% do cenário do mercado global, e deverá atingir 1,39 mil milhões de dólares em 2026.O crescimento do mercado permanece moderado devido à adoção mais lenta de tecnologias avançadas de data center e à menor penetração da nuvem em vários países da região. No entanto, os investimentos em programas de transformação digital, projetos de cidades inteligentes e aplicações emergentes de IA estão a criar novas oportunidades para o desenvolvimento do mercado. Na região, prevê-se que os países do CCG representem uma parte significativa, atingindo aproximadamente 0,35 mil milhões de dólares em 2025, apoiados pelo aumento dos investimentos em infra-estruturas tecnológicas e na expansão dos centros de dados.

América latina

A América Latina foi responsável por 1,62 mil milhões de dólares em 2025, representando 5,52% da quota de mercado global, e prevê-se que atinja 2,02 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão se concentrando em investir em pesquisa e desenvolvimento para sustentar suas posições no mercado

A indústria de aceleradores de data center é altamente competitiva com participantes importantes, incluindo NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Google LLC, Amazon Web Services, Inc., Microsoft Corporation e outros que operam nela. Essas empresas estão focadas em parcerias, integração vertical e investimentos crescentes em pesquisa e desenvolvimento.

LISTA DAS PRINCIPAIS EMPRESAS ACELERADORAS DE DATA CENTER PERFILADAS

- Corporação NVIDIA(NÓS.)

- Micro dispositivos avançados, Inc.(NÓS.)

- Corporação Intel(NÓS.)

- Google LLC (EUA)

- Amazon Web Services, Inc.(NÓS.)

- Corporação Microsoft (EUA)

- (China)

- Cerebras Systems, Inc.

- SambaNova Systems, Inc.

- Graphcore Ltd. (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em novembro de 2025,O Google anunciou seu plano de lançar chips TPU AI no espaço. A empresa fará parceria com o Planet Labs no 'Projeto Suncatcher', que inicialmente verá o lançamento de dois satélites no início de 2027 para explorar o potencial de clusters de data centers espaciais em maior escala.

- Em outubro de 2025,anunciou o lançamento de suas soluções otimizadas para inferência de IA de próxima geração para data centers. as placas aceleradoras baseadas em chips Qualcomm AI200 e AI250 e racks. Aproveitando a liderança em tecnologia NPU da empresa, essas soluções oferecem desempenho em escala de rack e capacidade de memória superior para rápida inferência de IA com alto desempenho por dólar por watt – marcando um grande avanço na habilitação de IA generativa escalável, eficiente e flexível em todos os setores.

- Em junho de 2025,A Amazon anunciou planos para investir um novo total de 12,9 mil milhões de dólares entre 2025 e 2029 para expandir, operar e manter a sua infraestrutura de data center na Austrália. O maior investimento tecnológico global anunciado publicamente do país apoiará o forte crescimento da procura dos clientes porcomputação em nuveme inteligência artificial (IA), acelerando a adoção e a capacidade da IA, e a modernização contínua de organizações australianas de todos os tamanhos.

- Em fevereiro de 2025,A AMD anunciou o lançamento dos aceleradores Instinct MI325X com 256 GB de memória HBM3e e largura de banda de 6 TB/s, garantindo desempenho de inferência 1,4x maior em comparação aos concorrentes e permitindo que as empresas obtenham melhores resultados com menos GPUs.

- Em janeiro de 2021,A NVIDIA Corporation expandiu seu software vGPU para ajudar estações de trabalho e aplicativos de IA a funcionarem com mais rapidez. Com a tecnologia de GPU virtual (vGPU) da empresa, as organizações podem oferecer maior escalabilidade e desempenho aos seus funcionários usando máquinas virtuais aceleradas por GPU do data center ou da nuvem.

COBERTURA DO RELATÓRIO

O relatório global fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas proeminentes, modos de implantação, tipos e usuários finais do produto. Além disso, oferece insights sobre as tendências do mercado de aceleradores de data center e destaca os principais desenvolvimentos do setor e análises de participação de mercado para empresas-chave. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Taxa de crescimento | CAGR de26,53%de 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por tipo de acelerador

Por implantação

Por usuário final

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 29,38 mil milhões de dólares em 2025 e deverá atingir 249,10 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um crescimento constante a um CAGR de 26,53% durante o período de previsão.

A crescente demanda por IA generativa e aplicações HPC impulsiona o crescimento do mercado.

NVIDIA Corporation, Advanced Micro Devices, Inc., Intel Corporation, Google LLC, Amazon Web Services, Inc., Microsoft Corporation e outros são alguns dos principais players do mercado.

A região Ásia-Pacífico detinha a maior participação de mercado.

A Ásia-Pacífico foi avaliada em 12,16 mil milhões de dólares em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco