Tamanho do mercado de chips de data center, análise de participação e indústria, por tipo de chip (unidade de processamento central (CPU), unidade de processamento gráfico (GPU), circuito integrado específico de aplicação (ASIC), array de portas programáveis em campo (FPGA) e outros), por usuário final (BFSI, saúde, varejo, telecomunicações, mídia e entretenimento, energia e serviços públicos, entre outros), por tipo de data center (data centers pequenos e médios e grandes data centers) e previsão regional, 2026–2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

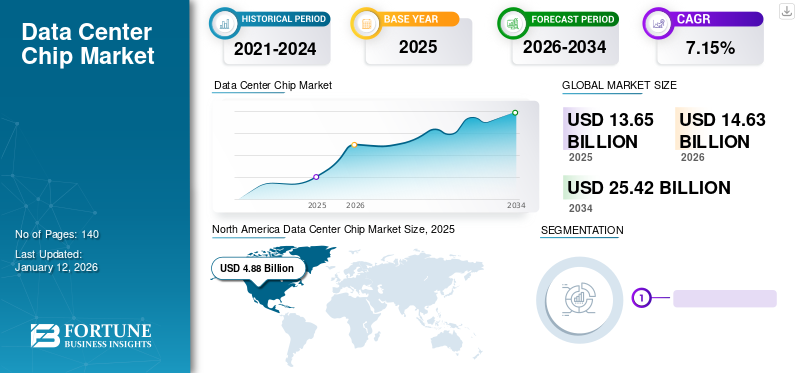

O tamanho do mercado global de chips para data centers foi avaliado em dólares americanos13,65bilhão em 2025 e deverá crescer de USD14,63bilhões em 2026 para dólares americanos25.42bilhões até 2034, exibindo um CAGR de 7,15% durante o período de previsão. A América do Norte dominou o mercado de chips para data centers com uma participação de35,73% em 2025.

Um chip de data center é um chip especializado projetado para lidar com as demandas computacionais e de processamento de dados decentro de dadosservidores. Esses chips incluem unidades centrais de processamento (CPUs), unidades de processamento gráfico (GPUs), circuitos integrados específicos de aplicativos (ASICs) e matrizes de portas programáveis em campo (FPGAs), cada uma servindo a finalidades diferentes, como processamento geral, renderização gráfica, tarefas específicas de aplicativos e funções lógicas reconfiguráveis. Esses chips são essenciais para dar suporte a aplicativos de grande escala, serviços em nuvem, cargas de trabalho de IA e análise de big data, oferecendo alto desempenho, eficiência energética e escalabilidade. O mercado é impulsionado pelos avanços tecnológicos, pelo aumento do tráfego de dados e pela necessidade de infraestrutura de data center eficiente, escalável e econômica.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE CHIP DE CENTRO DE DADOS

- Tamanho do mercado em 2025: US$ 13,65 bilhões

- Tamanho do mercado em 2026: US$ 14,63 bilhões

- Tamanho do mercado previsto para 2034: US$ 25,42 bilhões

- CAGR: 7,15% de 2026–2034

- A América do Norte dominou o mercado de chips para data centers com uma participação de 35,73% em 2025.

- O segmento de CPU deverá responder por 35,23% do mercado em 2026.

- Espera-se que os grandes data centers detenham 68,04% da participação de mercado em 2026.

América do Norte

A América do Norte liderou o mercado com US$ 4,88 bilhões em 2025 e deverá atingir US$ 5,16 bilhões em 2026.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 26,43% da receita global em 2025, avaliada em 3,61 mil milhões de dólares.

Europa

A Europa representava 19,07% do mercado global em 2025, atingindo 2,60 mil milhões de dólares.

NÓS.

O mercado está projetado para atingir US$ 3,01 bilhões até 2026.

Japão

O mercado deverá atingir US$ 0,91 bilhão até 2026.

Leia mais

Impacto da IA generativa

Aumento da demanda por aplicativos baseados em IA para impulsionar a aceleração do mercado

A IA generativa impacta significativamente o mercado ao impulsionar a demanda por chips avançados e de alto desempenho para data centers. Os modelos de IA, incluindo grandes modelos de linguagem (LLMs), como o GPT-4, requerem imenso poder computacional e memória. Por exemplo, empresas como NVIDIA e AMD estão desenvolvendo GPUs e aceleradores de IA especializados para atender a essas necessidades. A crescente demanda por aplicativos orientados por IA, como tradução de idiomas em tempo real e geração de imagens, leva os data centers a atualizarem sua infraestrutura. Esta tendência leva à adoção de chips de última geração que podem lidar com as cargas de trabalho intensivas deIA generativa, em última análise, alimentando o crescimento do mercado.

Tendências do mercado de chips para data centers

Aumentando as cargas de trabalho de Inteligência Artificial (IA) e Aprendizado de Máquina (ML) para impulsionar o crescimento do mercado

Os aplicativos de IA e ML exigem imenso poder computacional e hardware especializado para processar grandes conjuntos de dados e algoritmos complexos com eficiência. Essa demanda está impulsionando a adoção de chips de alto desempenho, como GPUs (unidades de processamento gráfico), TPUs (unidades de processamento de tensores) e aceleradores de IA personalizados.

- Por exemplo, a GPU A100 Tensor Core da NVIDIA foi projetada especificamente para acelerar tarefas de IA e ML, oferecendo melhorias significativas no desempenho e eficiência energética em comparação com CPUs tradicionais.

Além disso, a proliferação de serviços baseados em IA, comoprocessamento de linguagem natural, reconhecimento de imagem e sistemas autônomos estão aumentando ainda mais a necessidade de chips avançados para data centers.

- Empresas como a Microsoft e a Amazon estão investindo pesadamente em infraestrutura de IA, integrando chips personalizados, como os processadores Graviton da Amazon, para aprimorar as capacidades de processamento de IA.

Este aumento nas aplicações de IA e ML sublinha o papel crítico dos chips avançados no atendimento às demandas computacionais dos data centers modernos, impulsionando a expansão do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de chips de data center

Ênfase crescente na eficiência energética e na crescente adoção de dispositivos IoT para impulsionar a expansão do mercado

À medida que os data centers consomem grandes quantidades de energia, há uma pressão crescente para reduzir a sua pegada de carbono. Chips avançados para data centers, como os processadores Xeon da Intel e EPYC da AMD, estão sendo projetados para data centers com eficiência energética, reduzindo o consumo de energia e mantendo o alto desempenho. Por exemplo,

- As mais recentes GPUs da NVIDIA foram projetadas para oferecer poder de processamento superior com menor uso de energia, suportando operações mais sustentáveis.

Além disso, os dispositivos IoT, desde smarteletrodomésticosaos sensores industriais, produzem enormes quantidades de dados que precisam ser processados, analisados e armazenados, necessitando de chips poderosos e eficientes. Este aumento nos dispositivos IoT em vários setores aumenta a demanda por chips de alto desempenho para gerenciar o fluxo de dados de forma eficaz, impulsionando o crescimento do mercado de chips para data centers. Por exemplo,

- As cidades inteligentes dependem de sensores IoT para monitorar o tráfego, a qualidade do ar e o uso de energia. Os dados desses sensores são enviados para data centers onde processadores poderosos, como chips Intel Xeon ou AMD EPYC, executam cálculos complexos para fornecer insights acionáveis.

FATORES DE RESTRIÇÃO

Complexidade dos processos avançados de fabricação de chips pode impedir o crescimento do mercado

A expansão do mercado pode ser dificultada pelo alto custo de pesquisa e desenvolvimento (P&D) e pela complexidade do design e fabricação de chips. O desenvolvimento de chips avançados exige investimentos substanciais em tecnologias e processos avançados, que podem ser excessivamente dispendiosos para muitas empresas. A natureza complexa do design e da fabricação de chips aumenta ainda mais esses custos operacionais, exigindo conhecimentos especializados e amplos recursos. Essa complexidade pode levar a ciclos de desenvolvimento mais longos e a maiores despesas de produção. Como resultado, apenas as empresas bem financiadas podem dar-se ao luxo de inovar e competir de forma eficaz, potencialmente abrandando o crescimento do mercado global e limitando a entrada de pequenas empresas ou startups no mercado.

Análise de segmentação de mercado de chips de data center

Por análise de tipo de chip

Necessidade de gerenciar e executar tarefas de computação abrangentes para impulsionar o crescimento do segmento de CPU

O segmento de Unidade Central de Processamento (CPU) deverá dominar o mercado com uma participação de 35,23% em 2026. Com base no tipo de chip, o mercado de chips para data centers é dividido em unidade central de processamento (CPU), unidade de processamento gráfico (GPU), circuito integrado específico de aplicação (ASIC), matriz de portas programáveis em campo (FPGA), entre outros.

O segmento de unidades centrais de processamento (CPUs) detém a maior participação no mercado devido à sua versatilidade e papel essencial no gerenciamento e execução de uma ampla gama de tarefas computacionais. Eles são cruciais para processar cargas de trabalho de uso geral, executar sistemas operacionais e lidar com vários aplicativos, tornando-os vitais para operações de data center.

Espera-se que o segmento de unidades de processamento gráfico (GPUs) cresça no maior CAGR durante o período de previsão devido às suas capacidades superiores de processamento paralelo, que são cruciais para a inteligência artificial (IA),aprendizado de máquina (ML),e aplicações de aprendizagem profunda. Sua capacidade de lidar com cálculos de dados em grande escala com eficiência os torna cada vez mais valiosos para tarefas com uso intensivo de dados.

Por análise do usuário final

Necessidade crescente de soluções de armazenamento e processamento de dados de alto desempenho para impulsionar o crescimento do segmento de telecomunicações

Por usuário final, o mercado de chips para data centers é segregado em BFSI, saúde, varejo, telecomunicações, mídia e entretenimento, energia e serviços públicos, entre outros.

Espera-se que o segmento de telecomunicações lidere o mercado, contribuindo com 30,51% globalmente em 2026. O segmento de telecomunicações detém a maior participação do mercado devido à sua enorme demanda por soluções de processamento e armazenamento de dados de alto desempenho para apoiar extensas operações de rede e a implantação de infraestrutura 5G. A necessidade deste setor de chips escaláveis, eficientes e confiáveis para gerenciar grandes volumes de dados e fornecer conectividade de alta velocidade alimenta o crescimento do mercado.

Espera-se que o setor de saúde cresça no CAGR mais alto durante o período de análise devido à sua crescente dependência de aplicativos com uso intensivo de dados, incluindotelemedicina, registros eletrônicos de saúde e imagens médicas avançadas. A expansão destas soluções digitais de saúde impulsiona a procura por chips escaláveis e de alto desempenho para processar e analisar grandes quantidades de dados médicos de forma eficiente.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de tipo de data center

Necessidade crescente de chips robustos e escaláveis para impulsionar o crescimento do segmento

Com base no tipo de data center, o mercado é subdividido em data centers pequenos e médios e grandes data centers.

O segmento de grandes data centers será responsável por 68,04% da participação de mercado em 2026. O segmento de grandes data centers detém a maior participação do mercado devido à sua extensa infraestrutura e alta capacidade de processamento e armazenamento de grandes quantidades de dados. Essas instalações exigem chips robustos e escaláveis para lidar com cargas de trabalho massivas e dar suporte a uma ampla gama de aplicações, incluindo serviços em nuvem, grandesanálise de dadose IA, que impulsionam sua participação significativa no mercado.

Espera-se que o segmento de pequenos e médios data centers cresça no maior CAGR durante o período de previsão devido à crescente demanda por soluções localizadas e escaláveis que forneçam processamento e armazenamento econômicos e eficientes para as empresas. À medida que as organizações procuram soluções locais flexíveis para gestão de dados e computação de ponta, a adoção de centros de dados mais pequenos está a acelerar, impulsionando o rápido crescimento do mercado.

INFORMAÇÕES REGIONAIS

O escopo do mercado global é classificado em cinco regiões: América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

North America Data Center Chip Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte dominou o mercado com uma avaliação de US$ 4,88 bilhões em 2025 e US$ 5,16 bilhões em 2026. A América do Norte detém a maior participação do mercado devido à sua infraestrutura avançada, investimento significativo em tecnologia de chips de data center e alta demanda por processamento de dados impulsionada por grandes empresas de tecnologia e instituições financeiras. A forte base tecnológica da região e a adoção precoce de inovações contribuem para a sua posição de liderança no mercado. O mercado dos EUA deverá atingir US$ 3,01 bilhões até 2026.

Europa

O mercado europeu foi avaliado em 2,6 mil milhões de dólares em 2025, capturando 19,07% da receita global, e estima-se que atinja 2,77 mil milhões de dólares em 2026. A Europa detém a segunda maior quota de mercado devido à sua infraestrutura de TI avançada, forte ênfase nas regulamentações de privacidade de dados, como o GDPR, e investimentos e desenvolvimentos substanciais no setor de data centers por grandes empresas de tecnologia, como Arm Neoverse V2. O foco da região em transformação digitale as práticas sustentáveis de data center apoiam ainda mais a sua presença significativa no mercado. O mercado do Reino Unido deverá atingir 0,68 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,58 mil milhões de dólares até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 26,43% do mercado global, atingindo uma avaliação de 3,61 mil milhões de dólares, e deverá crescer para 3,93 mil milhões de dólares em 2026. Espera-se que o mercado da Ásia-Pacífico cresça no maior CAGR durante o período de análise. Isto se deve à rápida digitalização, ao aumento da adoção da nuvem e aos investimentos significativos em infraestrutura de data centers por parte de gigantes da tecnologia e governos em países como China, Japão e Índia. Além disso, os setores de TI e telecomunicações em expansão na região impulsionam a elevada procura de chips para centros de dados para apoiar tecnologias emergentes e operações de dados em grande escala. O mercado do Japão deverá atingir 0,91 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,73 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,15 mil milhões de dólares até 2026.

Oriente Médio e África

O Oriente Médio e a África contribuíram com aproximadamente US$ 1,54 bilhão para o mercado global em 2025, representando 11,30% de participação, e deverá atingir US$ 1,67 bilhão em 2026. Espera-se que o mercado do Oriente Médio e da África cresça no segundo maior CAGR durante o período de previsão, impulsionado pelo aumento dos investimentos na infraestrutura de data centers e pelas iniciativas contínuas de transformação digital. Além disso, espera-se que a crescente procura de serviços em nuvem, armazenamento de dados e capacidades de processamento nas economias emergentes, juntamente com iniciativas governamentais de apoio, acelere a adopção da tecnologia e apoie o crescimento do mercado na região.

Ámérica do Sul

Projeta-se que a América do Sul cresça a um CAGR médio durante o período de previsão, apoiado por investimentos moderados em infraestrutura de data center e serviços digitais. Embora a procura de computação em nuvem e armazenamento de dados esteja a aumentar, o crescimento da região é algo limitado pelos desafios económicos e pela adoção relativamente mais lenta da tecnologia em comparação com outras regiões.

A região da América Latina capturou 7,47% do mercado global em 2025, gerando 1,02 mil milhões de dólares em receitas, e prevê-se que atinja 1,1 mil milhões de dólares em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes lançam novos produtos para fortalecer o posicionamento no mercado

Os participantes do mercado lançam novas soluções para fortalecer suas posições no mercado, mantendo-se à frente dos concorrentes, atendendo às diversas necessidades dos consumidores e aproveitando os mais recentes avanços tecnológicos. Eles priorizam colaborações estratégicas, aprimoramento de portfólio e aquisições para fortalecer seus portfólios de produtos. Esses lançamentos de produtos estratégicos ajudam os participantes do setor a aumentar sua participação no mercado de chips para data centers.

Lista das principais empresas de chips para data centers:

- Intel Corporation (EUA)

- Microdispositivos avançados (AMD)(NÓS.)

- Corporação NVIDIA (EUA)

- (EUA)

- Qualcomm Technologies, Inc. (EUA)

- (EUA)

- Samsung (Coreia do Sul)

- Grupo de tecnologia Marvell Ltd.(NÓS.)

- (China)

- Cisco Sistemas, Inc.(NÓS.)

- Braço Limitado(REINO UNIDO.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em junho de 2024, a Intel anunciou chips de IA para data centers, com o objetivo de competir com NVIDIA e AMD. O novo processador Xeon 6 oferece melhor desempenho e eficiência energética para cargas de trabalho de data center de alta intensidade.

- Em março de 2024, a NVIDIA declarou que a TSMC e a Synopsys estão usando sua plataforma de litografia computacional para avançarsemicondutorfabricação de chips. A TSMC e a Synopsys integraram o NVIDIA cuLitho com seus sistemas para acelerar a fabricação de chips e oferecer suporte às futuras GPUs da arquitetura NVIDIA Blackwell.

- Em março de 2024, A Samsung Electronics estabeleceu um laboratório de pesquisa para criar novos semicondutores para inteligência artificial geral (AGI). O laboratório desenvolveria chips para modelos de linguagem grandes, enfatizando a inferência eficiente e visando melhorar o desempenho e o suporte para modelos maiores, ao mesmo tempo que reduziria o poder e o custo.

- Em novembro de 2023anunciou o lançamento do chip Trident 5-X12, apresentando o mecanismo de inferência no chip NetGNT. Ele aumenta o pipeline padrão de processamento de pacotes usando aprendizado de máquina para detectar padrões de tráfego em todo o chip, melhorando a análise da rede.

- Em novembro de 2023, a Qualcomm apresentou o Cloud AI 100 Ultra, um cartão de inferência de IA projetado para IA generativa e modelos de linguagem grande. Oferece até quatro vezes o desempenho do seu antecessor, suportando 100 mil milhões de modelos de parâmetros numa única placa de 150 watts.

- Em maio de 2023, NVIDIA e SoftBank Group Corp. colaboraram em uma plataforma avançada para IA generativa e aplicativos 5G/6G, aproveitando o NVIDIA GH200 Grace Hopper Superchip. Além disso, o SoftBank planeja implementar essa tecnologia em novos data centers de IA distribuídos em todo o Japão.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de7h15% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de chip

Por usuário final

Por tipo de data center

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado deverá atingir US$ 25,42 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 13,65 bilhões.

O mercado deverá crescer a um CAGR de 7,15% durante o período de previsão

Por tipo, o segmento Unidade Central de Processamento (CPU) é o segmento líder do mercado.

A crescente ênfase na eficiência energética e a crescente adoção de dispositivos IoT é um fator chave que impulsiona a expansão do mercado.

Intel Corporation, Advanced Micro Devices (AMD), NVIDIA Corporation e Broadcom Inc. são os principais players do mercado.

A América do Norte detém a maior participação de mercado.

Por tipo de data center, espera-se que o segmento de data centers de pequeno e médio porte cresça no maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco