Tamanho do mercado de energia do data center, análise de participação e indústria, por componente (soluções e serviços), por tamanho do data center (data centers de pequeno e médio porte e grandes data centers), por setor (TI e telecomunicações, BFSI, varejo, governo, saúde e outros) e previsão regional, 2026-2034

Tamanho e participação do mercado de energia do data center

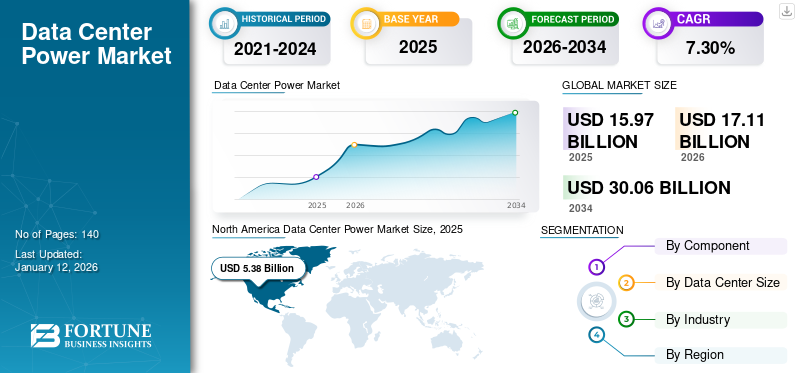

O tamanho global do mercado de energia do data center foi avaliado em US$ 15,97 bilhões em 2025. e deve crescer de US$ 17,11 bilhões em 2026 para US$ 30,06 bilhões até 2034, exibindo um CAGR de 7,30% durante o período de previsão. A América do Norte dominou o mercado global de energia para data centers com uma participação de 33,70% em 2025.

O termo energia do data center indica a infraestrutura física que ajuda no fornecimento e gerenciamento de energia em um data center. Esta infraestrutura inclui unidades de distribuição de energia, UPS e geradores, entre outros. Essas soluções de energia são usadas em diversos setores industriais, como TI e telecomunicações, BFSI, varejo e governo.

O ano de 2022 teve um impacto notável na indústria de energia para data centers, pois a demanda porresfriamento de data center, a energia e outras infraestruturas físicas cresceram substancialmente devido à crescente digitalização, à necessidade de gerir eficazmente o consumo de energia e às necessidades de armazenamento de dados. Nos últimos anos, o setor mudou em direção à tendência de pré-montar os componentes do data center nas instalações e depois enviá-los aos locais para acelerar a construção dos data centers. Esta pré-montagem de equipamentos deve-se aos prazos de construção prolongados dos data centers, agravados pelas incertezas na cadeia de abastecimento. Espera-se que a tendência continue nos próximos anos, impactando ainda mais positivamente o crescimento global do mercado de energia para data centers.

A pandemia COVID-19 teve um impacto significativo no mercado devido à crescente procura e investimentos relacionados com as capacidades dos data centers. Também destacou a necessidade de adotar soluções sustentáveis, levando ainda mais os intervenientes do mercado a optarem por soluções focadas na sustentabilidade. Os intervenientes no mercado começaram a implementar princípios de economia circular para reduzir a sua pegada de carbono. De acordo com um estudo da GSMA publicado em 2022, os fornecedores de redes 5G pretendiam concentrar-se mais na minimização da sua pegada de carbono nos próximos anos. Na era pós-pandemia, espera-se que o mercado floresça devido à demanda crescente e consistente em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Necessidade de soluções inovadoras de energia para processamento de IA acelera trajetória do mercado

O recente boom da IA teve um forte impacto no mercado de energia dos data centers, aumentando a necessidade de data centers novos e altamente eficientes. As empresas que operam no mercado de infraestrutura de data centers têm desenvolvido soluções de energia inovadoras que atendem a essas demandas crescentes. Além disso, de acordo com a análise de especialistas do setor, o setor também testemunhou um aumento de 27% na demanda por data centers de IA em 2024 em comparação com 2023.

De acordo com os recentes desenvolvimentos na indústria, também foi observado que, nos últimos anos, as empresas de data centers têm investido em novos chips. Com o aumento da geração de aplicações de IA, a necessidade de chips especializados, GPU ou unidades de processamento gráfico aumenta substancialmente. A GPU ajuda na renderização de gráficos e imagens, realizando cálculos matemáticos rápidos que são necessários no processamento de IA. Por exemplo, a NVIDIA informou que o negócio de data center da empresa apresentou uma receita de mais de US$ 18,4 bilhões no quarto trimestre, encerrado em 28 de janeiro, com contribuições significativas do negócio de GPU.

Assim, fica evidente queIA generativateve um impacto positivo no mercado nos últimos anos e espera-se que esse efeito continue nos próximos anos.

Tendências do mercado de energia para data centers

Aumento da adoção de energias renováveis para impulsionar o crescimento do mercado

As tendências globais do mercado de energia para data centers incluem uma conscientização crescente sobre soluções de energia renovável, empresas priorizando ecossistemas de nuvem híbrida e uma demanda crescente por data centers sustentáveis.

Várias empresas estão a trabalhar para reduzir a sua pegada de carbono e alcançar objetivos de sustentabilidade através da adoção de soluções de energia renovável. No entanto, a maioria dos data centers não pode operar inteiramente apenas com fontes de energia renováveis. Assim, vários players do mercado pretendem desenvolver soluções de energia que atendam às necessidades específicas do usuário final.

Além disso, o próspero mercado de edge computing também demonstra influenciar positivamente a indústria global de data centers. A necessidade de soluções energéticas inovadoras que otimizem a experiência do cliente está reforçando ainda mais o crescimento do mercado.

Além disso, a crescente procura de armazenamento de dados está a acelerar a necessidade de centros de dados verdes ou sustentáveis. Segundo a Huawei, espera-se que a demanda por data centers aumente de 3 a 10 vezes nos próximos anos. Com esta procura crescente, a necessidade de soluções de energia energeticamente eficientes aumenta notavelmente.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de energia para data centers

Aumento na demanda por capacidades de data center para impulsionar o ecossistema global de energia de data center

Entre os vários fatores impulsionadores do mercado, o crescente desafio de alimentar e resfriar instalações sem tempo de inatividade devido à maior necessidade de recursos dentro dos data centers para acomodar diversas operações de data center tem um impacto substancial no mercado. O gráfico abaixo destaca as regiões/cidades que apresentam a maior capacidade de energia do data center em 2022. (Em megawatts) De acordo com a Cushman & Wakefield, a Virgínia do Norte liderou a corrida pela capacidade de energia do data center com 2.552 megawatts em 2022. A capacidade de energia do data center aumenta a escalabilidade, permitindo uma experiência de computação mais ampla.

Obtenha um estudo abrangente sobre este relatório por, Descarregue uma cópia de amostra grátis

Além disso, o aumento da quantidade de dados provenientes de diversas fontes, como redes sociais e serviços de streaming, está a conduzir à necessidade de centros de dados mais extensos e mais eficientes. A mudança das empresas para a adoção de tecnologias da nova era, como inteligência artificial, redes 5G e indústrias que adotamtransformação digitaliniciativas, está reforçando a necessidade de infraestrutura de data center e soluções de energia para dar suporte à evolução da infraestrutura de TI, armazenamento e requisitos computacionais. Assim, todos os fatores acima influenciam e impulsionam positivamente a trajetória do mercado global.

FATORES DE RESTRIÇÃO

Complexidade de implementação e custos iniciais de infraestrutura de soluções de energia de data center para impedir o crescimento do mercado

Os fatores restritivos no mercado global incluem a complexidade das soluções de energia para data centers, alta energia e custos iniciais de infraestrutura. A instalação de soluções de energia recentemente melhoradas na infra-estrutura de data center tradicional existente apresenta diversas complexidades. Estas instalações aumentam os custos, o que dificulta o crescimento do mercado. No entanto, o factor crítico continua a ser os custos de energia associados às soluções de energia para centros de dados. À medida que as empresas pretendem atingir os seus objetivos de sustentabilidade, a procura de soluções energéticas energeticamente eficientes cresce substancialmente, colocando retrocessos nas soluções energéticas existentes.

Análise de segmentação do mercado de energia do data center

Por análise de componentes

Segmento de soluções dominado devido a Aumento na demanda por equipamentos e infraestrutura física para data centers

Por componente, o mercado é bifurcado em soluções e serviços. As soluções são ainda classificadas como unidades de distribuição de energia, UPS, geradores, infraestrutura de rede, entre outros. Os outros tipos de solução incluem switches e outros.

Em 2026, o segmento de soluções deverá emergir como líder com 13,16% de participação, junto com as unidades de distribuição de energia. Nos últimos anos, as vendas de refrigeração, energia e outras infraestruturas físicas de data centers cresceram substancialmente, principalmente devido à expansão de seus data centers em todo o mundo pelos provedores de serviços para atender à alta demanda, às melhorias na cadeia de suprimentos e às empresas que modernizaram suas instalações locais.infraestrutura de data center. Empresas como Huawei, Legrand e Eaton Corporation relataram uma enorme demanda por parte dos usuários finais. Esta procura crescente também indica que, no futuro, a procura por fornecimento ininterrupto de energia também crescerá. Por exemplo,

- EmJulho de 2023, a Fuji Electric lançou um novo produto com capacidade de unidade única de 2.400 kVA, expandindo a série 7500WX de sistemas de fonte de alimentação ininterrupta altamente eficientes.

- EmMaio de 2022, a crescente demanda do data center de Chennai levou a um aumento na demanda por sistemas de fornecimento de energia ininterrupta (UPS).

Considera-se que ambos os desenvolvimentos recentes atendem à crescente demanda por capacidades de data center.

Nos próximos anos, espera-se que o segmento de serviços cubra a parcela mais substancial da participação global no mercado de energia dos data centers. Espera-se que o número crescente de prestadores de serviços, serviços específicos ao cliente e um modelo eficaz de prestação de serviços impulsionem o segmento de serviços durante o período de previsão.

Por análise de tamanho do data center

Data centers de pequeno e médio porte lideram com Construção mais rápida de data centers e atendimento ao cliente eficiente

Pelo tamanho do data center, o mercado é dividido em data centers de pequeno e médio porte e grandes data centers. Em 2026, os data centers de pequeno e médio porte lideravam o mercado com uma participação de 15,66%, devido a dois fatores principais: construção mais rápida de data centers e atendimento eficiente ao cliente.

As empresas estão a dar prioridade à capacidade dos centros de dados para servir prontamente os utilizadores finais, especialmente para serviços digitais sensíveis à latência que exigem computação distribuída para análises melhoradas. Essa demanda impulsiona a necessidade de capacidade de data center de ponta (o mais próximo possível do usuário final). Além disso, os grandes centros de dados exigem grandes volumes de recursos, selecção adequada do local, diferenças de construção, desafios da cadeia de abastecimento e muitos outros factores que afectam e atrasam a construção de grandes centros de dados. Assim, a indústria de data centers está testemunhando uma enorme demanda por data centers de pequeno porte, gerando uma necessidade acelerada de soluções de energia.

Nos próximos anos, espera-se que a adoção de soluções de energia para grandes data centers cresça no maior CAGR. Este aumento deve-se a vários projetos recentemente anunciados para a construção de grandes centros de dados que deverão ser concluídos nos próximos anos.

Por análise da indústria

Posição de liderança do setor de TI e telecomunicações impulsionada pelo foco crescente em comunicações e conectividade

Por setor, o mercado é categorizado em TI etelecomunicações, BFSI, varejo, governo, saúde e outros. Os outros tipos de indústria incluem educação, energia e serviços públicos, entre outros. O segmento da indústria de TI e telecomunicações provavelmente liderará o mercado em 2026 com uma participação de 7,01%. Os setores de TI e telecomunicações concentram-se nas comunicações e na conectividade, criando ainda mais procura por serviços de computação em nuvem e de ponta. Além disso, a mudança para um mundo digital, a melhoria da conectividade 5G e as capacidades generativas de IA estão a impulsionar a necessidade de capacidades de centros de dados. Esta procura crescente alimenta a necessidade de centros de dados em hiperescala mais extensos e energeticamente eficientes. Além disso, a indústria também exige uma análise eficiente de grandes volumes de dados, o que pode ser facilitado através de capacidades de computação de ponta.

Espera-se que o segmento de varejo cresça com o maior CAGR durante o período de previsão. Este crescimento deve-se ao aumento das operações de comércio eletrónico que requerem um data center robusto para suportar a sua infraestrutura de TI, melhorar as capacidades operacionais e melhorar a experiência do cliente.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

INFORMAÇÕES REGIONAIS

Com base na geografia, o mercado é estudado em cinco regiões, nomeadamente América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

North America Data Center Power Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado da América do Norte gerou 5,38 mil milhões de dólares em 2025, representando 33,70% do cenário do mercado global, e deverá atingir 5,73 mil milhões de dólares em 2026, atribuídos aos EUA e ao Canadá, que servem como centros proeminentes para centros de dados. O gráfico abaixo destaca os países que foram estimados como líderes no mercado de data centers em 2023. De acordo com os resultados da pesquisa, o mercado dos Estados Unidos deverá atingir US$ 4,01 bilhões até 2026.

Obtenha um estudo abrangente sobre este relatório por, Descarregue uma cópia de amostra grátis

Além disso, o aumento do tráfego de dados, a procura de serviços em nuvem, a presença dos principais intervenientes no mercado e a crescente inclinação das empresas para os objetivos de sustentabilidade estão a impulsionar o mercado regional.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por US$ 4,1 bilhões em 2025, representando 25,70% da participação de mercado global, e deverá atingir US$ 4,49 bilhões em 2026. Nos próximos anos, espera-se que a Ásia-Pacífico cresça com o maior CAGR devido às economias em crescimento em toda a região. A seguir a este país, o mercado do Japão deverá atingir 0,93 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,03 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,51 mil milhões de dólares até 2026. A indústria de centros de dados em expansão está a reforçar ainda mais o mercado regional. Por exemplo,

- Maio de 2023:A CyrusOne concluiu a sua colaboração estratégica com a Kansai Electric Power Company com o objetivo de desenvolver centros de dados no Japão. Com isso, a empresa atingiria seu objetivo de atingir uma escala de negócios de 900 MW. A iniciativa se concentra no desenvolvimento de novos data centers que são principalmente feitos sob medida para atender às necessidades de empresas de plataforma em hiperescala.

Europa

A Europa contribuiu com 26,40% para o mercado global em 2025, com uma avaliação de 4,22 mil milhões de dólares, e deverá atingir 4,52 mil milhões de dólares em 2026. Espera-se que a Europa apresente uma taxa de crescimento robusta devido à inclinação das empresas para atingir metas de sustentabilidade. De acordo com a análise de especialistas do setor, nos próximos anos, a procura de energia nos centros de dados da região deverá aumentar para cerca de 50%, devido à expansão dos centros de dados e à aceleração da eletrificação. A governação do mercado regional abrangerá dois tipos de países: primeiro, aqueles que dispõem de recursos energéticos abundantes e, segundo, que possuem conhecimentos financeiros e tecnológicos. A primeira categoria inclui Espanha, França e outros, enquanto o segundo tipo inclui o Reino Unido, Alemanha e outros países. O mercado do Reino Unido deverá atingir 1,04 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 1,14 mil milhões de dólares até 2026.

Resto do mundo

Além disso, espera-se que as regiões da América do Sul e do Médio Oriente e África apresentem uma taxa de crescimento mais lenta em comparação com outras áreas. Em 2025, o Médio Oriente e África detinham 9,20% do mercado global, atingindo uma avaliação de 1,47 mil milhões de dólares, e deverá crescer para 1,56 mil milhões de dólares em 2026. Este ritmo mais lento de crescimento deve-se à falta de infra-estruturas adequadas, à instabilidade geopolítica e aos conhecimentos tecnológicos limitados. No entanto, espera-se que uma inclinação dos colossais intervenientes no mercado para expandir as suas infraestruturas de centros de dados acelere as trajetórias de crescimento na região. A América Latina contribuiu com aproximadamente US$ 0,8 bilhão para o mercado global em 2025, representando 5,00% de participação, e deverá atingir US$ 0,83 bilhão em 2026.

Lista das principais empresas do mercado de energia para data centers

Os principais participantes estão desenvolvendo soluções aprimoradas de energia para data centers para atender à crescente demanda por data centers

Os principais players do mercado estão investindo estrategicamente na melhoria de suas soluções de infraestrutura de data center para atender à crescente demanda. Esses players também se concentram em estratégias de negócios importantes, como colaborações estratégicas, aquisições relevantes e parcerias inovadoras, entre outras. Com os utilizadores finais cada vez mais focados em garantir os seus objetivos de sustentabilidade, os intervenientes no mercado estão a dar prioridade ao fornecimento de soluções adaptadas a estas exigências específicas.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Schneider Electric (França)

- Corporação Eaton(Irlanda)

- ABB(Suíça)

- (EUA)

- Siemens(Alemanha)

- Legrand (França)

- Generac Power Systems, Inc.(NÓS.)

- Soluções Delta Power (China)

- Rittal GmbH & Co.(Alemanha)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Abril de 2024:A Atman, uma operadora de centros de dados com sede na Polónia, garantiu mais de 345 milhões de dólares com a intenção de ajudar no seu desenvolvimento na Polónia.

- Abril de 2024:A Nucor Corporation concluiu a aquisição estratégica da Southwest Data Products, Inc., especializada no fornecimento de infraestrutura de data center. Com isso, a empresa também apresenta uma nova unidade de negócios, a Nucor Data Systems, com o objetivo de melhor atender seus usuários finais no ecossistema de infraestrutura de data center.

- Fevereiro de 2024:A Edged Energy introduziu quatro capacidades de data center nos EUA, que abrigariam cargas de trabalho de IA de alta densidade. Além disso, essas instalações serão equipadas com energia ultraeficiente e sistemas de refrigeração sem água de última geração.

- Novembro de 2023:A Schneider Electric celebrou um acordo com a Compass Datacenters na sua reunião do Capital Markets Day. O acordo foi um acordo plurianual de US$ 3 bilhões que expandiu a parceria existente da empresa e prometeu avanços em soluções modulares de data center. A Schneider já forneceu à empresa salas de energia pré-fabricadas para data centers.

- Novembro de 2023:A Siemens divulgou planos para construir um local de US$ 150 milhões no Texas para desenvolver infraestrutura elétrica para data centers. Com isso, a empresa teve como objetivo fornecer equipamentos elétricos eficientes em meio à florescente indústria de data centers. O investimento constitui um investimento maior de 500 milhões de dólares nos EUA, que deverá criar 1.700 empregos.

COBERTURA DO RELATÓRIO

O relatório oferece aos leitores uma visão geral do mercado, com foco nos fatores que afetam direta e indiretamente o crescimento do mercado global. As principais considerações para avaliar o impacto incluem os principais intervenientes no mercado, os seus principais tipos de produtos e serviços e os seus casos de utilização. Além disso, o relatório destaca as tendências recentes do mercado e os principais compromissos da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,30% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente

Por tamanho do data center

Por indústria

Por região

|

Perguntas Frequentes

O mercado de energia para data centers deverá atingir US$ 30,06 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 15,97 bilhões.

O mercado deverá crescer a um CAGR de 7,30% durante o período de previsão.

O segmento da indústria de TI e telecomunicações liderou o mercado em 2025.

Um aumento na demanda por capacidade de data center é um fator-chave que impulsiona o ecossistema global de energia dos data centers.

Schneider Electric, Eaton Corporation, ABB, Vertiv Group Corp., Siemens, Legrand, Generac Power Systems, Inc., Delta Power Solutions, Rittal GmbH & Co.

A América do Norte detinha a maior participação de mercado em 2025.

Espera-se que o setor de varejo cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco