Tamanho do mercado da unidade de processamento de dados, análise de participação e aplicação, por componente (hardware, software e serviços), por implantação (no local, nuvem e híbrido), por tipo (DPUs programáveis, DPUs de função fixa e DPUs personalizados), por aplicação (data centers, telecomunicações, provedores de serviços em nuvem, TI empresarial, governo e defesa, saúde e outros) e previsão regional, 2026 – 2034

TAMANHO DO MERCADO DA UNIDADE DE PROCESSAMENTO DE DADOS E PERSPECTIVAS FUTURAS

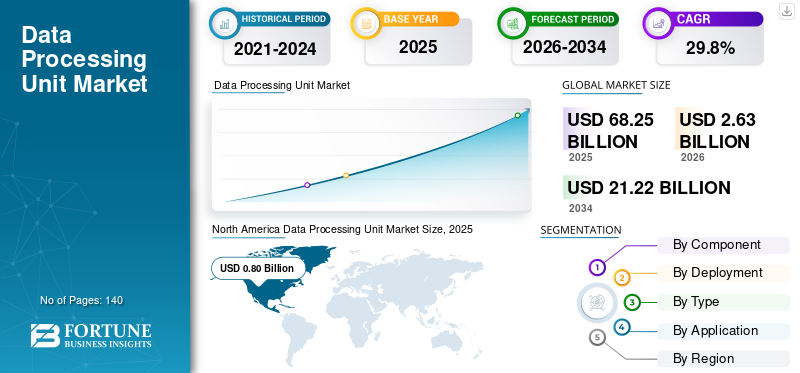

O tamanho global do mercado de unidades de processamento de dados foi avaliado em US$ 2,03 bilhões em 2025. O mercado deve crescer de US$ 2,63 bilhões em 2026 para US$ 21,22 bilhões até 2034, exibindo um CAGR de 29,8% durante o período de previsão. A América do Norte dominou o mercado de unidades de processamento de dados com uma participação de mercado de 39,40% em 2025.

O mercado global de unidades de processamento de dados (DPU) compreende hardware, software e serviços que aceleram e descarregam tarefas de infraestrutura centradas em dados, como rede, processamento de armazenamento, segurança e movimentação de dados da CPU host. As DPUs são projetadas para melhorar a eficiência do servidor, aprimorar o desempenho da carga de trabalho e fortalecer a segurança da infraestrutura em ambientes de computação modernos. Essas soluções são amplamente adotadas em data centers, redes de telecomunicações, provedores de serviços em nuvem, TI empresarial, organizações governamentais, instituições de saúde e outros setores para oferecer suporte a alto tráfego de dados, virtualização e arquiteturas de computação distribuída. O crescimento do mercado é impulsionado pela rápida adoção da computação em nuvem, pela crescente implantação de IA e cargas de trabalho de alto desempenho, aumentandocentro de dadosvirtualização e a necessidade de otimizar a eficiência da infraestrutura e, ao mesmo tempo, reduzir a carga de trabalho da CPU.

NVIDIA Corporation, Intel Corporation, Advanced Micro Devices, Inc., Marvell Technology, Inc., Broadcom Inc., Amazon Web Services, Inc., Microsoft Corporation, Fungible, Inc., Netronome Systems, Inc., e Napatech A/S são os principais players do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE UNIDADES DE PROCESSAMENTO DE DADOS

Aumentar a integração de DPUs em arquiteturas de data center de última geração é uma tendência importante do mercado

A crescente integração de unidades de processamento de dados em arquiteturas de data centers de próxima geração está emergindo como uma tendência chave no mercado. As organizações estão adotando cada vez mais DPUs para dar suporte a modelos de infraestrutura modernos, como data centers definidos por software, ambientes nativos de nuvem e plataformas de virtualização em grande escala. As DPUs permitem a separação de tarefas de infraestrutura, como rede, gerenciamento de armazenamento e processamento de segurança, da CPU principal, melhorando a eficiência operacional e a escalabilidade do sistema. Essa mudança arquitetônica ajuda os data centers a gerenciar o crescente tráfego de dados e cargas de trabalho complexas de maneira mais eficaz. À medida que as empresas e os provedores de nuvem em hiperescala modernizam sua infraestrutura para dar suporte à IA, à computação de alto desempenho e às cargas de trabalho de borda, espera-se que o papel das DPUs se expanda significativamente em futuras implantações de data centers.

De acordo com o Grupo Dell’Oro (2024), espera-se que o mercado global de SmartNIC e DPU exceda 4 mil milhões de dólares até 2027, refletindo a crescente integração de DPUs em arquiteturas de data center de próxima geração para suportar cargas de trabalho de nuvem e IA.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Rápido crescimento da computação em nuvem e cargas de trabalho de IA para impulsionar o crescimento do mercado

O rápido crescimento das cargas de trabalho de computação em nuvem e inteligência artificial é um fator importante que impulsiona a adoção de Unidades de Processamento de Dados (DPUs). Os data centers modernos lidam com enormes volumes de tráfego de dados gerados por serviços em nuvem, treinamento em IA e demanda por aplicativos de computação de alto desempenho. Essas cargas de trabalho exigem gerenciamento eficiente de rede, armazenamento,segurançae movimentação de dados na infraestrutura do servidor. As DPUs ajudam a descarregar essas tarefas de processamento de dados da CPU, permitindo que os servidores aloquem mais poder de computação para cargas de trabalho de aplicativos principais. Isto melhora o desempenho geral do servidor, reduz a latência e aumenta a eficiência da infraestrutura. À medida que as empresas e os fornecedores de nuvens continuam a expandir centros de dados em grande escala, espera-se que a procura por DPUs aumente para suportar ambientes de computação escaláveis e eficientes.

- De acordo com The Network Installers, esperava-se que cerca de 33% da capacidade global dos centros de dados fosse dedicada a cargas de trabalho de IA em 2025, sublinhando a crescente procura por tecnologias de infraestrutura avançadas, como DPUs, para gerir de forma eficiente a rede, o armazenamento e o processamento de dados.

RESTRIÇÕES DE MERCADO

Alta complexidade de integração e dependência do ecossistema de software que limitam a adoção

A complexidade da integração de unidades de processamento de dados é uma restrição fundamental ao crescimento do mercado. A implantação de DPU geralmente requer mudanças nas camadas de rede, segurança, virtualização e armazenamento, o que pode aumentar o tempo de implementação e o risco operacional. Muitas empresas também enfrentam desafios no alinhamento de DPUs com plataformas de servidores, hipervisores e ferramentas de gerenciamento existentes. Além disso, o valor geral depende muito da maturidade do software, incluindo drivers, orquestração, monitoramento e gerenciamento de atualizações. Se o suporte de software for limitado ou inconsistente entre ambientes, as organizações poderão atrasar a adoção. Esta complexidade é mais perceptível em empresas de médio porte com recursos limitados de engenharia de infraestrutura.

OPORTUNIDADES DE MERCADO

Expansão da infraestrutura de Edge Computing criando oportunidades para adoção de DPU

A crescente expansão da infraestrutura de computação de ponta apresenta uma oportunidade significativa para o mercado de Unidades de Processamento de Dados (DPU). Os ambientes de borda exigem processamento eficiente de grandes volumes de dados próximos à fonte para reduzir a latência e oferecer suporte a aplicativos em tempo real. As DPUs ajudam a gerenciar tarefas de rede, segurança e movimentação de dados na borda, ao mesmo tempo que permitem que as CPUs se concentrem nas cargas de trabalho dos aplicativos. Isto melhora a eficiência do sistema e suporta os requisitos de desempenho de aplicações emergentes, como sistemas autônomos,cidades inteligentes, automação industrial e redes 5G. Portanto, as organizações estão implantando cada vez mais infraestrutura de computação distribuída e data centers de ponta, alimentando o crescimento do mercado de unidades de processamento de dados.

- De acordo com a Gartner (2024), esperava-se que 75% dos dados gerados pelas empresas fossem criados e processados fora dos centros de dados centralizados tradicionais ou ambientes de nuvem em 2025, destacando a rápida expansão da infraestrutura de computação de ponta e a necessidade crescente de tecnologias como DPUs para gerir eficientemente o processamento de dados distribuídos.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Segmento de hardware lidera o mercado devido à crescente demanda por aceleração de infraestrutura

Com base no componente, o mercado é dividido em hardware, software e serviços.

O segmento de hardware domina o mercado com uma participação de 71,5%, já que as DPUs são implantadas principalmente como placas aceleradoras físicas ou integradas a servidores para lidar com cargas de trabalho de rede, armazenamento e segurança. A crescente implantação de infraestrutura em nuvem e data centers baseados em IA está aumentando a demanda por soluções de hardware que melhorem a eficiência do servidor e reduzam a carga de trabalho da CPU.

O segmento de software detém a segunda maior participação de mercado. Espera-se que cresça a um CAGR de 28,8% durante o período de previsão, pois permite a configuração, monitoramento, orquestração e integração de DPUs com ambientes existentes de nuvem, virtualização e rede. A crescente implantação de plataformas de infraestrutura programáveis está impulsionando a demanda por ferramentas de software que ofereçam suporte ao gerenciamento de cargas de trabalho, automação e otimização de desempenho.

Por implantação

O segmento de nuvem domina o mercado devido à rápida expansão da infraestrutura de hiperescala

Com base na implantação, o mercado é dividido em local, nuvem e híbrido.

O segmento de nuvem domina o mercado com uma participação de 39,2%, impulsionado pela crescente adoção de DPUs por provedores de nuvem de hiperescala para melhorar o isolamento da carga de trabalho, a eficiência da infraestrutura e a escalabilidade em ambientes de grandes data centers. O rápido crescimento da computação em nuvem, das cargas de trabalho de IA e dos aplicativos distribuídos está acelerando ainda mais a adoção da infraestrutura em nuvem habilitada para DPU.

O segmento local detém a segunda maior participação e deverá crescer a um CAGR de 28,0% durante o período de previsão, à medida que grandes empresas e indústrias regulamentadas continuam a manter data centers privados para maior controle sobre segurança, conformidade e desempenho do sistema. Essas organizações adotam DPUs para otimizar cargas de trabalho de rede, armazenamento e processamento em sua infraestrutura de TI existente.

Por tipo

DPUs programáveis lideram o mercado devido à sua flexibilidade e escalabilidade

Com base no tipo, o mercado é segmentado em DPUs programáveis, DPUs de função fixa e DPUs personalizados.

O segmento de DPUs programáveis lidera o mercado com 55,5% de participação, pois permitem que as organizações personalizem tarefas de processamento de dados, como rede, armazenamento e segurança, com base na evolução dos requisitos de infraestrutura. Sua capacidade de suportar diversas cargas de trabalho e de se adaptar às mudanças nas arquiteturas de data center está impulsionando uma forte adoção em ambientes corporativos e de nuvem.

O segmento de DPUs personalizadas detém a segunda maior participação. Espera-se que cresça no segundo CAGR mais rápido de 29,3% durante o período de previsão, à medida que grandes empresas de tecnologia e operadoras de hiperescala desenvolvem processadores especializados adaptados às suas arquiteturas de infraestrutura específicas e requisitos de carga de trabalho. Essas soluções proporcionam desempenho otimizado, eficiência aprimorada e segurança aprimorada para ambientes de processamento de dados em grande escala.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Provedores de serviços em nuvem lideram o mercado devido à implantação de infraestrutura em grande escala

Por aplicação, o mercado é segmentado em data centers,telecomunicações, provedores de serviços em nuvem, TI empresarial, governo e defesa, saúde e outros.

O segmento de provedores de serviços em nuvem detém a maior participação de mercado de unidades de processamento de dados, 35,6%, devido às suas operações crescentes em data centers de grande escala que exigem gerenciamento eficiente de cargas de trabalho de rede, armazenamento e segurança. A crescente demanda por serviços de nuvem escaláveis e computação de IA está incentivando os provedores a adotarem DPUs para melhorar a eficiência e o desempenho da infraestrutura.

O segmento de data centers detém a segunda maior participação. Espera-se que registe um CAGR de 30,3% durante o período de previsão, à medida que as organizações continuam a gerar e processar grandes volumes de dados através de plataformas digitais e aplicações empresariais. As DPUs ajudam os data centers a gerenciar o alto tráfego de dados, aprimorar o desempenho da virtualização e melhorar a eficiência geral do sistema.

Perspectiva Regional da Unidade de Processamento de Dados

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America Data Processing Unit Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado com uma avaliação de 0,80 mil milhões de dólares em 2025. Este crescimento é impulsionado pela forte presença de fornecedores de serviços em nuvem em hiperescala e ecossistemas avançados de centros de dados que adotam DPUs antecipadamente para melhorar a eficiência da infraestrutura. Os elevados gastos em infraestrutura de IA, segurança cibernética e computação de alto desempenho aumentam a necessidade de soluções de descarregamento e aceleração. A forte presença de fornecedores, ecossistemas de parceiros maduros e adoção mais rápida de novas arquiteturas de servidores apoiam ainda mais o domínio do mercado.

- De acordo com a CBRE, em 2024, a capacidade dos data centers nos principais mercados norte-americanos cresceu 34% ano após ano, atingindo 6.922,6 MW, refletindo a forte expansão da infraestrutura de nuvem em hiperescala na região. Este rápido crescimento na capacidade do data center apoia a adoção precoce de tecnologias avançadas, como DPUs.

Mercado de Unidades de Processamento de Dados dos EUA

O mercado dos EUA foi avaliado em 0,48 mil milhões de dólares em 2025, representando cerca de 23,7% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

A Europa detém uma grande participação devido à forte modernização das TI empresariais e ao aumento dos investimentos na capacidade dos centros de dados nos principais países. Um enfoque mais estrito na protecção e segurança de dados está a reforçar a procura por soluções de infra-estruturas que melhorem o isolamento e o processamento de segurança em linha. A ampla adoção de modelos de nuvem híbrida e privada em setores regulamentados apoia uma implantação consistente.

- De acordo com a Cloudscene, a Europa acolhe mais de 1.200 data centers em 2024, com os principais hubs localizados no Reino Unido, Alemanha, França e Holanda. Essa infraestrutura robusta de data center oferece suporte à modernização da TI empresarial e à crescente adoção de tecnologias de computação avançadas.

Mercado de Unidades de Processamento de Dados do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em 0,09 mil milhões de dólares, representando cerca de 4,4% das receitas globais.

Mercado de Unidades de Processamento de Dados da Alemanha

O mercado da Alemanha atingiu aproximadamente 0,06 mil milhões de dólares em 2025, equivalente a cerca de 2,8% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico detém uma participação significativa devido à rápida adoção da nuvem, à expansão em grande escala dos data centers e ao aumento dos serviços digitais nas principais economias. A modernização das telecomunicações, a implementação do 5G e a crescente virtualização empresarial impulsionam a procura por maior rendimento e movimentação segura de dados. O crescimento dos players regionais de nuvem e a expansão das plataformas on-line e de fabricação também apoiam a adoção constante de DPU.

- De acordo com a GSMA (2024), espera-se que as ligações 5G na Ásia-Pacífico atinjam cerca de 1,4 mil milhões até 2030, representando quase 41% do total de ligações móveis na região. A rápida expansão das redes de telecomunicações e dos serviços digitais está a aumentar a procura de infraestruturas de dados de alto desempenho.

Mercado de Unidades de Processamento de Dados do Japão

O mercado do Japão em 2025 foi avaliado em 0,10 mil milhões de dólares, representando cerca de 5,1% das receitas globais.

Mercado de unidades de processamento de dados da China

O mercado da China foi avaliado em 0,14 mil milhões de dólares em 2025, representando cerca de 6,8% das vendas globais.

Mercado de Unidades de Processamento de Dados da Índia

O mercado indiano em 2025 foi avaliado em 0,08 mil milhões de dólares, representando cerca de 4,2% das receitas globais.

Oriente Médio e África

Espera-se que o Médio Oriente e África cresçam ao CAGR mais rápido durante o período de previsão, impulsionado pela aceleração dos investimentos em novos centros de dados, regiões de nuvem e programas nacionais de transformação digital. Muitas implantações são greenfield ou lideradas pela modernização, criando oportunidades para adotar arquiteturas de infraestrutura mais recentes que incluem DPUs desde o início. Expansão das redes de telecomunicações,computação de ponta, e as iniciativas de nuvem lideradas pelo governo apoiam ainda mais o alto crescimento.

Mercado de Unidades de Processamento de Dados GCC

O mercado do GCC foi avaliado em 0,04 mil milhões de dólares em 2025, representando cerca de 1,9% das receitas globais.

Ámérica do Sul

Prevê-se que a América do Sul cresça fortemente à medida que a adoção da nuvem aumenta e mais capacidade de data center regional é adicionada para melhorar a latência e a disponibilidade do serviço. As empresas estão modernizando gradualmente a infraestrutura legada, o que cria demanda por soluções que melhorem a rede, a segurança e a eficiência da virtualização. O crescimento nos bancos digitais, no comércio eletrônico e nas atualizações de telecomunicações apoia a expansão da adoção de DPU.

Mercado de Unidades de Processamento de Dados do Brasil

O mercado brasileiro em 2025 foi avaliado em US$ 0,10 bilhão, representando cerca de 4,7% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes do mercado

Principais participantes lançam novas soluções para fortalecer o posicionamento no mercado

Os participantes do mercado lançam novas soluções para melhorar o seu posicionamento no mercado, aproveitando os avanços tecnológicos, atendendo às diversas necessidades dos consumidores e mantendo-se à frente dos concorrentes. Eles priorizam o aprimoramento do portfólio, colaborações estratégicas e aquisições e parcerias para fortalecer suas ofertas. Esses lançamentos estratégicos permitem que as empresas de tecnologia mantenham e expandam a sua quota de mercado num cenário em rápida evolução.

LISTA DAS PRINCIPAIS EMPRESAS DE UNIDADES DE PROCESSAMENTO DE DADOS PERFILADAS

- Corporação NVIDIA (EUA)

- Corporação Intel(NÓS.)

- Micro dispositivos avançados, Inc.(NÓS.)

- Marvell Tecnologia, Inc.(NÓS.)

- (EUA)

- Amazon Web Services, Inc. (EUA)

- Corporação Microsoft (EUA)

- Fungible, Inc. (EUA)

- Netronome Systems, Inc.

- Napatech A/S(Dinamarca)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A NVIDIA revelou a unidade de processamento de dados (DPU) BlueField-4 para acelerar data centers de IA com taxa de transferência de rede de até 800 Gb/s. A plataforma descarrega cargas de trabalho de rede, armazenamento e segurança das CPUs para melhorar a eficiência na infraestrutura de IA em grande escala.

- Fevereiro de 2025:A Cisco introduziu uma família de Smart Switches para data centers que integram DPUs AMD Pensando programáveis. A arquitetura incorpora serviços de rede e segurança diretamente na rede para simplificar as operações do data center.

- Novembro de 2024:A Microsoft apresentou o Azure Boost DPU em sua conferência Ignite como parte de seu novo portfólio interno de silício para infraestrutura em nuvem. O chip melhora o desempenho e a segurança da nuvem, ao mesmo tempo que oferece suporte a cargas de trabalho centradas em dados de baixo consumo de energia nos data centers do Azure.

- Outubro de 2024:A AMD anunciou o Pensando Salina 400 DPU, projetado para oferecer suporte à infraestrutura de IA de próxima geração e ambientes de rede em hiperescala. O processador oferece capacidade de rede de até 400G e desempenho aprimorado para serviços de rede de data center.

- Outubro de 2024: A AMD expandiu seu portfólio de DPU com novas soluções Pensando voltadas para nuvem em hiperescala e cargas de trabalho de IA. O lançamento destacou a crescente demanda por DPUs programáveis para gerenciar cargas de trabalho de rede, criptografia e infraestrutura em servidores modernos.

- Junho de 2024:A VMware anunciou o vSphere 8 Update 3, adicionando suporte a DPU duplo por meio do vSphere Distributed Services Engine para melhorar a resiliência e a segurança da virtualização habilitada para DPU. A atualização fortalece a adoção de DPUs em data centers corporativos, expandindo o suporte em nível de plataforma para arquiteturas de offload.

- Maio de 2024:A Intel lançou o Adaptador IPU E2100, uma unidade de processamento de dados projetada para data centers corporativos e em nuvem de grande escala. A plataforma permite a transferência de rede, armazenamento e processamento de segurança das CPUs para melhorar a eficiência da infraestrutura.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e da previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Ele oferece informações sobre os avanços tecnológicos, os principais desenvolvimentos de aplicativos e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 29,8% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, por implantação, por tipo, por aplicativo e por região |

| Por componente |

|

| Por implantação |

|

| Por tipo |

|

| Por aplicativo |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,03 mil milhões de dólares em 2025 e deverá atingir 21,22 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,80 bilhão.

Espera-se que o mercado cresça a um CAGR de 29,8% durante o período de previsão.

Por aplicação, o segmento de provedores de serviços em nuvem liderou o mercado.

O mercado é impulsionado pela rápida expansão da computação em nuvem, pelo aumento das cargas de trabalho de IA e pela necessidade de melhorar a eficiência do data center, descarregando tarefas de rede, armazenamento e segurança das CPUs.

NVIDIA Corporation, Intel Corporation, Advanced Micro Devices, Inc. e Marvell Technology, Inc. são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025 com a maior participação.

A rápida expansão da nuvem, o aumento das cargas de trabalho de IA, o aumento da virtualização dos data centers e a necessidade de melhorar a eficiência da infraestrutura são os principais fatores que deverão favorecer a adoção de DPU.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco