Tamanho do mercado de serviços de transformação digital de concessionárias, análise de participação e indústria, por tipo de serviço (sistemas de gerenciamento de concessionárias e serviços ERP, CRM e serviços de gerenciamento de leads, varejo digital e serviços de comércio eletrônico, serviços de digitalização de serviços e pós-venda e outros), por função de concessionária (transformação digital de vendas e F&I, transformação digital de serviços e oficinas e outros), por modelo de implantação (baseado em nuvem (SaaS / assinatura) e local / híbrido), por tipo de concessionária (Concessioná

Tamanho do mercado de serviços de transformação digital de concessionárias e perspectivas futuras

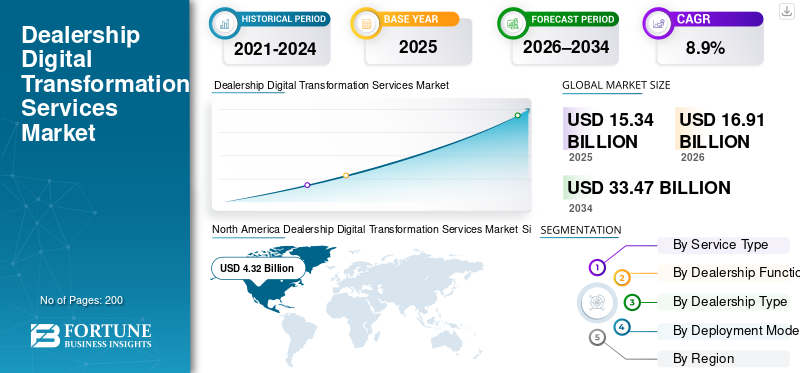

O tamanho global do mercado de serviços de transformação digital de concessionárias foi avaliado em US$ 15,34 bilhões em 2025. O mercado deve crescer de US$ 16,91 bilhões em 2026 para US$ 33,47 bilhões até 2034, exibindo um CAGR de 8,9% durante o período de previsão. A América do Norte dominou o mercado de serviços de transformação digital para concessionárias com uma participação de mercado de 28,16% em 2025.

O mercado de serviços de transformação digital para concessionárias abrange tecnologias digitais e soluções de consultoria que modernizam as vendas, serviços, marketing e operações das concessionárias por meio de plataformas integradas, automação, análise de dados e ferramentas conectadas de engajamento do cliente, com o objetivo de melhorar a eficiência e aprimorar a experiência do cliente.

O crescimento do mercado é impulsionado pela crescente demanda dos clientes por experiências de varejo omnicanal, pelo aumento da complexidade operacional das concessionárias, pela crescente adoção de veículos conectados, pela pressão para melhorar a lucratividade pós-venda, pelas necessidades de conformidade regulatória e pela mudança para operações de concessionárias automatizadas e orientadas por dados em todo o mundo. Os principais players, incluindo Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift e Launch Tech, e outros players da indústria automotiva, concentram-se em diagnósticos avançados, automação de oficinas, plataformas de serviços conectadas, integração digital com sistemas de concessionárias e soluções centradas em segurança para melhorar a eficiência dos serviços de dados e os ecossistemas digitais de concessionárias.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SERVIÇOS DE TRANSFORMAÇÃO DIGITAL PARA CONCESSIONÁRIAS

A adoção acelerada do varejo omnicanal aumenta o envolvimento e a receita

Transformação digitalnas concessionárias é cada vez mais impulsionada pela tendência do varejo omnicanal, onde as jornadas on-line e na loja estão totalmente integradas. Os clientes hoje começam a descobrir e comparar veículos em plataformas digitais e esperam transições perfeitas para interações físicas. Os revendedores estão adotando ferramentas digitais de varejo, showrooms virtuais, criação de leads vinculados ao CRM e fluxos de trabalho de financiamento automatizados para encurtar os ciclos de vendas e melhorar as taxas de conversão. Essa tendência também abrange visibilidade do inventário em tempo real e envolvimento personalizado em todos os pontos de contato. À medida que aumentam as expectativas dos compradores em termos de conveniência e transparência, os concessionários devem investir em conjuntos de ferramentas digitais adaptáveis para manter a competitividade e a lealdade, tornando as experiências personalizadas omnicanal fundamentais para o crescimento no mercado de transformação digital dos concessionários. Em agosto de 2025, as plataformas automotivas de CRM com IA demonstraram que a resposta mais rápida aos leads e o envolvimento personalizado melhoraram significativamente as interações com os clientes em todos os canais.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Ferramentas digitais centradas no cliente impulsionam a eficiência e a satisfação operacional

Ferramentas digitais que agilizam o agendamento de serviços, automatizam fluxos de trabalho e aproveitam a análise de dados são os principais impulsionadores da transformação das concessionárias. Ao digitalizar as operações principais, como fluxos de trabalho da central de atendimento, emissão de tickets e acompanhamento de clientes, as concessionárias podem reduzir erros manuais, melhorar os tempos de resposta e aumentar a satisfação do cliente. A integração de CRM, DMS e sistemas de gerenciamento de estoque de peças permite um fluxo de dados contínuo, informando a tomada de decisões e facilitando o envolvimento proativo. Esses serviços digitais integrados também oferecem suporte a ofertas personalizadas e manutenção preditiva, ajudando as concessionárias a reter os clientes existentes e a gerar novos negócios. Além disso, à medida que as expectativas dos clientes evoluem, a automação e a análise digital tornam-se alavancas críticas para um desempenho operacional superior e diferenciação competitiva, promovendo o crescimento a longo prazo nos compromissos dos concessionários. Em maio de 2025, os planos de transformação digital destacaram um aumento de 68% na preferência dos clientes pelo agendamento de serviços digitais, sublinhando a procura por ferramentas centradas no cliente.

RESTRIÇÕES DE MERCADO

A complexidade do sistema legado continua sendo uma restrição ao progresso da transformação

Apesar dos investimentos em iniciativas digitais, muitas concessionárias enfrentam resistência devido à complexidade dos sistemas legados. A integração de novas plataformas nativas da nuvem com DMS, CRM e ferramentas de back-end existentes geralmente requer tempo, conhecimento e capital significativos, o que pode retardar o progresso da transformação. As pilhas de tecnologia legadas muitas vezes carecem de APIs modernas, dificultando a sincronização de dados em tempo real e os fluxos de trabalho entre departamentos. A ausência de modelos de dados padronizados também complica a análise e os relatórios, reduzindo a capacidade de aproveitar a IA de próxima geração ou ferramentas preditivas. Além disso, os concessionários mais pequenos podem não ter capacidades internas de TI para gerir ambientes híbridos, o que pode prolongar os prazos de implementação e diluir o ROI esperado. Como resultado, os esforços de modernização podem ser adiados, restringindo o ritmo a que se concretizam todos os benefícios digitais. Isso impacta o crescimento do mercado de serviços de transformação digital das concessionárias.

OPORTUNIDADES DE MERCADO

Dados de veículos conectados e expansão do AI Insight abrem novos fluxos de receita

A proliferação de veículos conectados, telemática e análises baseadas em IA oferece uma oportunidade substancial para a transformação digital nos concessionários. Ao aproveitar dados de uso em tempo real e insights preditivos, as concessionárias podem personalizar ofertas de serviços, prever necessidades de manutenção e fornecer comunicação personalizada. Esses recursos aumentam o valor da vida útil do cliente e criam novos pacotes de serviços vinculados às tendências de uso, gerando receitas adicionais além das transações únicas. Além disso, à medida que a electrificação e a autonomia introduzem novos fluxos de dados, os sistemas dos concessionários devem evoluir para capturar e operacionalizar esta informação, abrindo oportunidades de receitas ligadas a serviços habilitados por software. Plataformas de dados robustas também permitem segmentação de mercado, marketing direcionado e preços dinâmicos, expandindo o papel das ferramentas digitais na otimização de receitas em todo o ciclo de vida da propriedade. Em outubro de 2025, as ferramentas digitais destacaram a importância dos showrooms virtuais e dos ecossistemas integrados para a competitividade futura dos concessionários.

DESAFIOS DO MERCADO

Lacunas de competências da força de trabalho desafiam a implementação de soluções digitais

Um desafio significativo nos serviços de transformação digital dos concessionários é a escassez de competências digitais entre o pessoal e a liderança. À medida que a adoção da tecnologia acelera, muitos concessionários enfrentam dificuldades para treinar funcionários em novos sistemas, interpretar resultados analíticos ou manter plataformas digitais sem suporte externo. A resistência à mudança, os orçamentos de formação insuficientes e a falta de percursos estruturados de melhoria de competências podem dificultar os projetos de transformação ou resultar numa utilização insuficiente das ferramentas. À medida que as soluções digitais se tornam mais sofisticadas, incorporando IA,aprendizado de máquina, plataformas baseadas em nuvem e análises profundas, as concessionárias devem investir no desenvolvimento de talentos e em programas de gestão de mudanças para perceberem plenamente o valor de seus investimentos em tecnologia. Sem abordar estas lacunas na força de trabalho, a adesão e o ROI nas plataformas digitais permanecem abaixo do potencial, limitando os ganhos operacionais.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de serviço

O segmento de sistemas de gerenciamento de revendedores (DMS) e serviços ERP domina devido às operações de concessionárias integradas e baseadas em nuvem

Com base no tipo de serviço, o mercado é segmentado em sistemas de gerenciamento de revendedores (DMS) e serviços ERP, CRM e serviços de gerenciamento de leads, varejo digital e serviços de comércio eletrônico, serviços de digitalização de serviços e pós-venda e análise de dados, serviços de integração de IA e nuvem.

O segmento de sistemas de gerenciamento de revendedores (DMS) e serviços ERP domina com a maior participação de mercado de serviços de transformação digital de concessionárias. Eles servem como plataforma fundamental que integra vendas, serviços, estoque, finanças e dados de clientes em uma única infraestrutura digital. Os revendedores em todo o mundo priorizam a modernização do DMS para eliminar silos manuais, melhorar a precisão dos dados e oferecer suporte a módulos digitais downstream. Esta integração profunda apoia transações eficientes e tomadas de decisão baseadas em dados entre departamentos, tornando-a a maior categoria de gastos dentro de iniciativas de transformação. As plataformas DMS nativas da nuvem são particularmente predominantes, pois reduzem a sobrecarga de TI e aumentam a visibilidade em tempo real em concessionárias com vários locais.

O segmento de análise de dados, IA e serviços de integração em nuvem deverá crescer a um CAGR de 11,2% durante o período de previsão.

- Em julho de 2025, a Keyloop expandiu a sua plataforma de retalho automóvel nativa da nuvem para integrar serviços de CRM, vendas e pós-venda em mais de 20.000 concessionários em todo o mundo, destacando a mudança para plataformas digitais abrangentes.

Por função de concessionária

Foco na receita pós-venda, automação do fluxo de trabalho e insights preditivos impulsionam o crescimento do segmento de transformação digital de serviços e oficinas

Com base na função, o mercado é classificado em transformação digital de vendas e F&I, transformação digital de serviços e oficinas, digitalização de peças e estoque e envolvimento do cliente e digitalização de marketing.

A transformação digital de serviços e oficinas é o segmento dominante, uma vez que as operações de pós-venda geram elevadas receitas recorrentes e influenciam diretamente a retenção de clientes. Os revendedores investem pesadamente em agendamento de serviços digitais, ferramentas digitais de inspeção de saúde de veículos, automação de fluxo de trabalho e sistemas de coordenação de peças para agilizar o rendimento do serviço, aumentar a utilização de mão de obra e melhorar a experiência de serviço. Métricas de serviço baseadas em dados também alimentammanutenção preditivae plataformas de previsão de peças, aumentando ainda mais a eficiência operacional. Esses recursos ajudam os revendedores a maximizar a lucratividade das operações fixas e simplificadas, geralmente a maior área de margem no P&L da concessionária.

O segmento de engajamento do cliente e digitalização de marketing deverá crescer a um CAGR de 11,4% durante o período de previsão.

- Em agosto de 2025, planos de serviços digitais avançados descreveram como os concessionários estão a integrar ferramentas digitais para remodelar os fluxos de trabalho de serviços e satisfazer padrões cada vez mais exigentes dos clientes, refletindo um foco no investimento na digitalização dos serviços pós-venda.

Por modelo de implantação

Custos de propriedade mais baixos, escalabilidade, atualizações rápidas e acessibilidade remota impulsionam o crescimento do segmento baseado em nuvem (SaaS/assinatura)

Com base no modelo de implantação, o mercado é categorizado em baseado em nuvem (SaaS/assinatura) e local/híbrido.

O segmento baseado em nuvem (SaaS/Assinatura) domina o mercado e é o que mais cresce. Eles eliminam a complexidade inicial da infraestrutura, permitem a rápida implantação de atualizações e oferecem suporte ao acesso remoto nas redes de concessionárias. Com sistemas em nuvem multilocatários, os revendedores se beneficiam de menor custo total de propriedade, patches de segurança integrados e desempenho escalável que se alinha com volumes flutuantes de transações e operações em vários locais. Essa preferência de implantação acelera a adoção de módulos avançados, incluindo CRM, análises e experiências de varejo omnicanal.

O segmento baseado em nuvem deverá crescer a um CAGR de 10,4% durante o período de previsão. Em contraste, o segmento local/híbrido continua a crescer mais lentamente, à medida que alguns grandes grupos de revendedores mantêm sistemas legados ou exigem conformidade de dados localizada, muitas vezes apoiando integrações personalizadas em vez da adoção total de SaaS. Os esforços de transformação digital geralmente começam com a migração para a nuvem para aproveitar a escalabilidade e reduzir a sobrecarga de TI.

Por tipo de concessionária

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Altos volumes de transações, estoques complexos e intenso envolvimento do cliente impulsionam o crescimento do segmento de concessionárias de automóveis de passageiros

Com base no tipo de concessionária, o mercado é segmentado em concessionárias de automóveis de passageiros, concessionárias de veículos comerciais e grupos de concessionárias usadas.

As concessionárias de automóveis de passageiros dominam devido ao grande volume e escala da atividade de varejo de consumo em todo o mundo. Esses revendedores normalmente têm frequências de transações mais altas, maiores espaços de showroom e necessidades de serviços mais diversificadas, o que gera maiores gastos absolutos em sistemas digitais, como DMS integrado, CRM, varejo digital e plataformas analíticas. Seus estoques complexos, opções de financiamento variadas e altas taxas de interação com o cliente aceleram a adoção digital em comparação com oveículo comerciale segmentos usados.

O segmento de grupos de revendedores usados deverá crescer a um CAGR de 11,1% durante o período de previsão, à medida que o varejo organizado de carros usados se expande e a adoção de tecnologia aumenta para atender à transparência de preços e à demanda de compras on-line. Embora haja um amplo reconhecimento da implementação digital nas concessionárias, os marcos operacionais precisos variam de acordo com a região e a escala da concessionária.

CONCESSIONÁRIAS PERSPECTIVAS REGIONAIS DO MERCADO DE SERVIÇOS DE TRANSFORMAÇÃO DIGITAL

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Dealership Digital Transformation Services Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte representa um mercado dominante, maduro, mas em constante expansão, impulsionado pela alta penetração de TI nas concessionárias, forte adoção de SaaS e atualizações contínuas de plataformas DMS legadas. Os revendedores estão investindo cada vez mais em DMS baseado em nuvem, automação de CRM, varejo digital e otimização do fluxo de trabalho de serviços para melhorar a eficiência e a experiência do cliente. A conformidade regulamentar, os requisitos de segurança cibernética e as análises baseadas em IA apoiam ainda mais o crescimento dos gastos. Espera-se que o México contribua com um crescimento incremental mais rápido à medida que a digitalização dos concessionários acelera a partir de uma base mais baixa, enquanto os EUA continuam a ser o maior contribuinte de receitas devido à sua escala e aos maiores gastos com TI por concessionário.

Mercado de serviços de transformação digital de concessionárias dos EUA

O mercado dos EUA é impulsionado pela migração generalizada de DMS para nuvem, uso avançado de CRM e forte adoção de ferramentas de varejo digital. Grandes grupos de revendedores investem pesadamente em análises, segurança cibernética e plataformas omnicanal para otimizar o desempenho de vendas e pós-venda, sustentando o crescimento constante do mercado. Foi avaliado em 4,87 mil milhões de dólares em 2025.

Ásia-Pacífico

A Ásia-Pacífico é o mercado regional que mais cresce devido à sua enorme presença em concessionárias, ao aumento da propriedade de veículos e à rápida digitalização nas economias emergentes. Os revendedores adotam cada vez mais DMS, CRM e plataformas de varejo digital baseadas em nuvem para gerenciar com eficiência altos volumes de transações. O crescimento é mais forte na China e na Índia, apoiado pela escala e pelas redes de concessionários organizadas, enquanto o Japão apresenta uma expansão constante impulsionada pela análise e pela digitalização de carros usados. Restrições de TI legadas mais baixas permitem uma adoção mais rápida de SaaS em toda a região.

Mercado de serviços de transformação digital de concessionárias da China

A China domina com uma quota de 46,7% em 2025, devido à sua grande rede de concessionários e elevados volumes de transações. O crescimento é impulsionado pelo varejo digital,CRMintegração e a rápida expansão de plataformas organizadas de revendedores usados.

Mercado de serviços de transformação digital de concessionárias do Japão

O mercado do Japão está a crescer de forma constante através da digitalização de serviços, da adoção de análises e da implementação de sistemas sofisticados de CRM, com um forte foco na retenção de clientes e na gestão do ciclo de vida dos veículos usados.

Mercado de serviços de transformação digital de concessionárias da Índia

A Índia é o país que mais cresce, com CAGR de 15% durante o período de previsão, apoiado por mais de 30.000 concessionárias e acelerando a adoção de DMS em nuvem, CRM e ferramentas de fluxo de trabalho de serviço para gerenciar a escala e melhorar a eficiência.

Europa

Uma grande base de concessionários, requisitos rigorosos de conformidade regulamentar e um forte foco na normalização operacional sustentam o crescimento da Europa. Os revendedores priorizam o atendimento e a digitalização das oficinas, a otimização do estoque de peças e a integração de plataformas ERP para melhorar as margens. A adoção da nuvem está aumentando constantemente, embora as implantações híbridas continuem relevantes devido às normas de localização de dados. O crescimento está distribuído de forma mais uniforme pelos mercados ocidentais e europeus mais amplos, com análises, plataformas de envolvimento do cliente e a digitalização de automóveis usados emergindo como principais impulsionadores.

Mercado de serviços de transformação digital de concessionárias do Reino Unido

Os concessionários do Reino Unido estão a concentrar-se no retalho digital, na automatização de CRM e em plataformas de envolvimento do cliente para abordar a dinâmica competitiva do retalho, com uma forte geração de leads online e adoção de reservas de serviços que apoiam um crescimento consistente do mercado, avaliado em 0,44 mil milhões de dólares.

Mercado de serviços de transformação digital de concessionárias da Alemanha

O mercado alemão, com CAGR de 7,2% durante o período de previsão, é impulsionado por redes estruturadas de revendedores que enfatizam a integração de ERP, digitalização de serviços e sistemas prontos para conformidade. A adoção de análises e IA está aumentando para apoiar a eficiência operacional e o controle de margens.

Resto do mundo

O resto do mundo apresenta um crescimento moderado, mas acelerado, à medida que as redes de concessionários se tornam mais organizadas e a adoção da digitalização aumenta. As plataformas baseadas em nuvem permitem que os revendedores contornem as limitações da infraestrutura legada, apoiando a rápida implantação de CRM, reserva de serviços e sistemas de inventário. O crescimento é liderado pela América Latina e pelo Médio Oriente, onde a melhoria da infraestrutura digital e o aumento das expectativas dos clientes impulsionam os investimentos em ferramentas digitais dos concessionários, particularmente nas operações de serviço e no envolvimento do cliente.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Plataformas definidas por software, migração para nuvem e parcerias estratégicas moldam a competitividade da transformação digital das concessionárias

As tendências globais do mercado de serviços de transformação digital para concessionárias são caracterizadas pela rápida adoção de plataformas nativas em nuvem, arquiteturas de software modulares e ecossistemas de dados integrados que conectam funções de vendas, serviços e engajamento do cliente. Os principais players, incluindo CDK Global, Cox Automotive, Reynolds and Reynolds, Tekion, Keyloop, SAP, Salesforce e Microsoft, competem por meio de plataformas DMS escaláveis, recursos avançados de CRM, ferramentas de varejo omnicanal e análises orientadas por IA. As empresas fortalecem a competitividade acelerando a migração SaaS, incorporandosegurança cibernéticae recursos de conformidade e permitindo integração perfeita com sistemas OEM, financeiros e de terceiros. Parcerias estratégicas com fornecedores de nuvem, plataformas de pagamento e empresas de tecnologia de IA são cada vez mais cruciais para expandir a funcionalidade e o alcance geográfico. Os fornecedores também se diferenciam por meio de atualizações contínuas de software OTA, interfaces centradas no usuário e soluções de inteligência de dados que melhoram a eficiência do revendedor e a experiência do cliente. Em abril de 2025, a Tekion expandiu a sua plataforma de retalho automóvel nativa na nuvem através de integrações mais profundas com serviços financeiros e ferramentas de análise, reforçando o seu posicionamento competitivo em grandes grupos de concessionários e redes de concessionários multimarcas.

LISTA DAS PRINCIPAIS EMPRESAS DE SERVIÇOS DE TRANSFORMAÇÃO DIGITAL DE CONCESSIONÁRIA PERFILADAS

- CDK Global(NÓS.)

- Cox Automotive (EUA)

- A Companhia Reynolds e Reynolds(NÓS.)

- Tekion(NÓS.)

- laço de chave(REINO UNIDO.)

- IA (Reino Unido)

- Dealertrack (Cox Automotive) (EUA)

- Engenharia Capgemini (França)

- Soluções de serviços automotivos Bosch (Alemanha)

- SEIVA(Alemanha)

- Oráculo (EUA)

- Salesforce (EUA)

- Microsoft (EUA)

- Xtime (Cox Automotive) (EUA)

- Auto/Mate (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:Pinewood.AI anunciou uma oferta de entrada em operação de sete dias para seu conjunto CARS de produtos de IA, projetado para ser compatível com qualquer DMS, visando implantação mais rápida para grupos de revendedores que buscam digitalização operacional rápida e tempo de obtenção de valor mais rápido a partir de análises, automação e fluxos de trabalho habilitados para IA.

- Outubro de 2025:A Keyloop lançou sua Fusion Automotive Retail Platform em um evento de concessionária em Montreal, posicionando a plataforma para otimizar a jornada da concessionária, desde a consulta até a propriedade e retenção, com uma abordagem modular baseada em nuvem e um núcleo de dados consolidado projetado para apoiar a tomada de decisões assistida por IA.

- Outubro de 2025:A Cox Automotive anunciou sua plataforma de varejo digital omnicanal, permitindo compras completas de veículos em vários canais digitais. Esta plataforma integra recursos de comércio eletrônico em sites de varejistas com fluxos de trabalho na loja e compras no mercado para oferecer suporte a transações totalmente conectadas.

- Setembro de 2025:A Tekion anunciou que o Hartwell Automotive Group selecionou a Automotive Retail Cloud da Tekion, alimentada por IA, para uma implementação faseada em 11 localidades no Reino Unido, com o objetivo de modernizar as operações de ponta a ponta das concessionárias (varejo, serviços, peças, contabilidade e análises) por meio de uma plataforma unificada e nativa da nuvem.

- Julho de 2025:A Tekion informou que o Automotive Partner Cloud (APC) 2.0 experimentou um rápido crescimento de adoção, com instalações de aplicativos de revendedores e a base de usuários profissionais aumentando significativamente. Esta expansão foi acompanhada pela introdução de um Centro de Integração que centraliza, autoriza e gere integrações de terceiros, com o objetivo de resolver problemas de fragmentação tecnológica dos concessionários e de silos de dados.

COBERTURA DO RELATÓRIO

[Taxa5LUZXiV]

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,9% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de serviço, por função de concessionária, por tipo de concessionária, por modelo de implantação e por região |

|

Por tipo de serviço |

· Sistemas de gerenciamento de revendedores (DMS) e serviços ERP · Serviços de CRM e gerenciamento de leads · Serviços de varejo digital e comércio eletrônico · Serviços de digitalização de serviços e pós-venda · Serviços de análise de dados, IA e integração em nuvem |

|

Por função de concessionária |

· Transformação digital de vendas e F&I · Transformação digital de serviços e oficinas · Digitalização de peças e estoque · Engajamento do cliente e digitalização de marketing |

|

Por modelo de implantação |

· Baseado em nuvem (SaaS/Assinatura) · Local / Híbrido |

|

Por tipo de concessionária |

· Concessionárias de automóveis de passageiros · Concessionárias de Veículos Comerciais · Grupos de revendedores usados |

|

Por geografia |

· América do Norte (por tipo de serviço, por função de concessionária, por tipo de concessionária, por modelo de implantação e por país) o EUA (por tipo de concessionária) o Canadá (por tipo de concessionária) o México (por tipo de concessionária) · Europa (por tipo de serviço, por função de concessionária, por tipo de concessionária, por modelo de implantação e por país) o Alemanha (por tipo de concessionária) o Reino Unido (por tipo de concessionária) o França (por tipo de concessionária) o Resto da Europa (por tipo de concessionária) · Ásia-Pacífico (por tipo de serviço, por função de concessionária, por tipo de concessionária, por modelo de implantação e por país) o China (por tipo de concessionária) o Japão (por tipo de concessionária) o Índia (por tipo de concessionária) o Coreia do Sul (por tipo de concessionária) o Resto da Ásia-Pacífico (por tipo de concessionária) · Resto do mundo (por tipo de serviço, por função de concessionária, por tipo de concessionária e por modelo de implantação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 15,34 mil milhões de dólares em 2025 e deverá atingir 33,47 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 4,32 bilhões.

Espera-se que o mercado cresça a um CAGR de 8,9% durante o período de previsão de 2026 a 2034.

Por modelo de implantação, o segmento baseado em nuvem (SaaS/assinatura) liderou o mercado.

Ferramentas digitais centradas no cliente impulsionam a eficiência operacional e a satisfação.

Os principais players do mercado incluem Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift e Launch Tech.

A América do Norte foi responsável pela maior parte do mercado em 2025.

América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco