Tamanho do mercado de impressoras 3D dentárias, participação e análise da indústria, por tipo (no escritório e no laboratório), por tecnologia (estereolitografia (SLA), processamento de luz digital (DLP), display de cristal líquido (LCD) e outros), por aplicação (implantologia, ortodontia, prótese dentária e outros), por usuário final (clínicas odontológicas, laboratórios odontológicos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

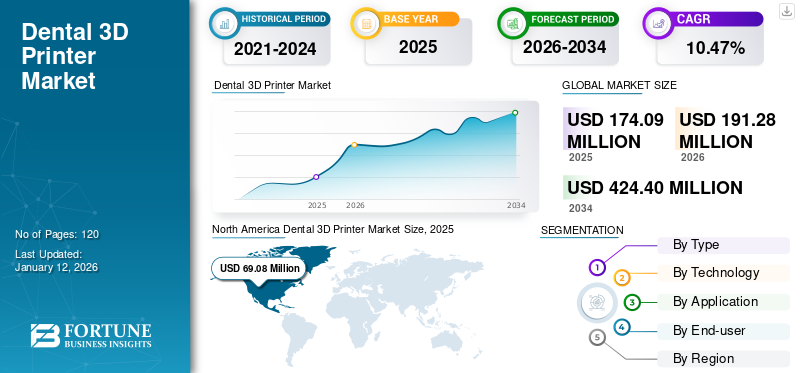

O tamanho global do mercado de impressoras 3D dentárias foi de US$ 174,1 milhões em 2025 e deve crescer de US$ 191,28 milhões em 2026 para US$ 424,4 milhões até 2034, exibindo um CAGR de 10,47% durante o período de previsão. A América do Norte dominou o mercado global de impressoras odontológicas 3D com uma participação de mercado de 39,68% em 2025.

Uma impressora 3D dentária é um dispositivo odontológico especializado usado para fabricar diversos aparelhos, próteses e modelos odontológicos com precisão e eficiência. Ao contrário dos métodos tradicionais, que muitas vezes envolvem trabalho manual e múltiplas etapas, essas impressoras utilizam tecnologias de fabricação aditiva para construir objetos, camada por camada, a partir de digitalizações. Essas impressoras podem produzir resultados altamente precisos e personalizadosimplantes dentários, coroas, pontes e dispositivos ortodônticos adaptados às necessidades exclusivas de cada paciente. Eles oferecem aos dentistas e técnicos de prótese dentária maior flexibilidade, velocidade e controle na produção de restaurações dentárias, melhorando, em última análise, os resultados dos pacientes e reduzindo o tempo de produção.

O mercado global é impulsionado por diversos fatores, como avanços em diversas tecnologias, como maior velocidade e precisão de impressão, que aumentam a eficiência dos procedimentos odontológicos. Além disso, a crescente prevalência de distúrbios dentários e o envelhecimento da população criam uma maior demanda por restaurações dentárias, impulsionando o crescimento do mercado. Além disso, a relação custo-benefício e a eficiência de tempo oferecidas pela impressão 3D em comparação aos métodos tradicionais impulsionam ainda mais a expansão do mercado. Além disso, os esforços contínuos de investigação e desenvolvimento continuam a levar à inovação e à expansão das capacidades das impressoras 3D, estimulando o crescimento do mercado.

A pandemia da COVID-19 afetou enormemente as vendas dessas impressoras. Em 2020, o mercado sofreu perturbações devido a bloqueios, interrupções na cadeia de abastecimento e redução de visitas de pacientes a clínicas dentárias. No entanto, a pandemia também acelerou a adoção da odontologia digital, que incluiuImpressão 3D, à medida que os profissionais de odontologia buscavam minimizar o contato físico e aumentar a eficiência. Além disso, a crescente conscientização sobre medidas de controle de infecções alimentou ainda mais a demanda por soluções internas de impressão 3D, impulsionando o crescimento do mercado em meio à pandemia.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado de impressoras 3D odontológicas

- Tamanho do mercado em 2025: US$ 174,1 milhões

- Tamanho do mercado de 2026: US$ 191,28 milhões

- Tamanho do mercado previsto para 2034: US$ 424,4 milhões

- CAGR: 10,47% de 2026–2034

- A América do Norte dominou o mercado de impressoras 3D dentárias com uma participação de 39,68% em 2025.

- O segmento in-lab deverá responder por 83,56% da participação de mercado em 2026.

- O segmento ortodôntico deverá deter 47,01% do mercado em 2026.

América do Norte

A América do Norte gerou receitas de 69,08 milhões de dólares em 2025 e prevê-se que atinja 76,06 milhões de dólares em 2026.

Europa

A Europa representou 31,73% do mercado global em 2025 e deverá atingir 60,45 milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico capturou 20,96% da receita global em 2025 e prevê-se que atinja 40,41 milhões de dólares em 2026.

NÓS.

O mercado de impressoras 3D dentárias dos EUA deverá atingir US$ 71,14 milhões até 2026.

Japão

O mercado japonês de impressoras 3D dentárias deverá atingir US$ 9,94 milhões até 2026.

Leia mais

Tendências do mercado de impressoras 3D dentárias

Aumento da adoção de impressoras de consultório em clínicas odontológicas

Nos últimos anos, o mercado tem visto um aumento na adoção de impressoras odontológicas 3D em consultórios ou consultórios entre os profissionais de odontologia. Essas técnicas de impressão 3D envolvem a integração de impressoras 3D diretamente nos consultórios odontológicos, permitindo que os dentistas produzam uma ampla gama de restaurações dentárias, como coroas, pontes e aparelhos ortodônticos, internamente e no mesmo dia da consulta do paciente.

As impressoras digitais têm vários benefícios associados, como a capacidade de reduzir drasticamente os tempos de resposta para restaurações dentárias, oferecendo aos pacientes a conveniência do tratamento no mesmo dia e eliminando a necessidade de múltiplas consultas. Além disso, capacita os dentistas com maior controle sobre todo o processo de tratamento, desde a digitalização digital até a fabricação final, resultando em melhores resultados de tratamento e satisfação do paciente. O desenvolvimento e a introdução de impressoras 3D mais fáceis de usar para aplicações em consultório aumentaram a transição da fabricação de consumíveis odontológicos do laboratório para a clínica.

- Por exemplo, em maio de 2024, a UnionTech apresentou suas mais recentes impressoras 3D odontológicas de mesa E128 e E230 no National Exhibition Centre em Birmingham.

Além disso, a disponibilidade de impressão 3D no consultório elimina a dependência de laboratórios dentários externos, reduzindo custos e simplificando as ineficiências do fluxo de trabalho. A dependência emergente da fabricação de soluções restauradoras em clínicas odontológicas aumentou a adoção dessas impressoras entre consultórios individuais ou em grupo. Portanto, isso é identificado como uma tendência chave do mercado global de impressoras 3D dentárias.

- A América do Norte testemunhou um crescimento de 69,08 milhões de dólares em 2025 para 76,06 milhões de dólares em 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de impressoras 3D dentárias

Avanços tecnológicos em impressoras 3D dentárias impulsionam o crescimento do mercado

As impressoras 3D odontológicas estão sendo continuamente aprimoradas com recursos, precisão e eficiência aprimorados, atendendo às necessidades crescentes de profissionais de odontologia e pacientes.

Esses avanços abrangem diversos aspectos, como o desenvolvimento de impressoras com resoluções mais altas, velocidades de impressão mais rápidas e maiores volumes de construção, possibilitando a produção de restaurações dentárias mais complexas e em maior escala.

Além disso, a capacidade de imprimir vários materiais simultaneamente é outro avanço. Esta capacidade permite a criação de estruturas dentárias complexas com propriedades variadas, tais como a combinação de materiais rígidos para suporte estrutural com materiais flexíveis para um ajuste e função confortáveis. A impressão multimaterial permite a fabricação de soluções dentárias altamente personalizadas que imitam de perto os dentes e tecidos naturais.

- Por exemplo, a Stratasys, uma empresa de destaque no mercado, possui uma oferta de produtos chamada J5 DentaJet em seu portfólio de impressoras 3D. A impressora é uma impressora 3D versátil e poderosa, capaz de imprimir 5 materiais simultaneamente. Ele foi projetado com uma bandeja de impressão de grande capacidade e recursos de impressão em cores. A impressora produz uma bandeja mista de aplicações biocompatíveis, modelos dentários coloridos realistas ou um modelo monolítico.dentadura.

Além disso, espera-se que os esforços contínuos de pesquisa e desenvolvimento para a inovação e introdução de novas impressões 3D dentárias proporcionem uma oportunidade de crescimento no futuro. Como resultado, espera-se que o mercado continue a crescer, impulsionado pela inovação e pela crescente procura por soluções superiores de cuidados dentários.

Emergência da demanda por odontologia cosmética e atendimento odontológico preventivo para aumentar o crescimento do mercado

O número crescente de procedimentos odontológicos cosméticos e de atendimento odontológico preventivo está prestes a impulsionar um aumento na demanda por impressoras 3D na indústria odontológica. Esse desejo por soluções odontológicas personalizadas e esteticamente agradáveis e uma ênfase crescente em medidas preventivas para manter a saúde bucal estão aumentando o crescimento do mercado.

A área da odontologia estética abrange procedimentos que visam melhorar a aparência dos dentes, como facetas, coroas e tratamentos ortodônticos, como alinhadores transparentes. Com a utilização da tecnologia de impressão 3D, os profissionais de odontologia podem produzir produtos altamente precisos e personalizadospróteses dentáriase aparelhos adaptados à anatomia dentária única de cada paciente. Essa personalização melhora os resultados do tratamento e aumenta a satisfação do paciente, impulsionando assim a adoção dessas impressoras entre os técnicos de laboratórios dentários.

- Por exemplo, de acordo com um estudo publicado por Dentistry.co.uk em julho de 2023, um terço dos indivíduos com menos de 35 anos realizaram um procedimento ou tratamento odontológico cosmético nos últimos 12 meses em 2023.

Além disso, o aumento dos cuidados dentários preventivos, incluindo exames de rotina, limpezas e intervenções precoces, está a impulsionar a necessidade de soluções dentárias eficientes e económicas. As impressoras 3D permitem a produção rápida de modelos dentários, guias cirúrgicas e aparelhos ortodônticos, agilizando o fluxo de trabalho e permitindo que os dentistas ofereçam cuidados preventivos oportunos aos seus pacientes.

À medida que a demanda por odontologia cosmética e cuidados odontológicos preventivos continua a aumentar, espera-se que a adoção de impressoras 3D impulsione o crescimento global do mercado de impressoras 3D dentárias durante o período de previsão.

FATORES DE RESTRIÇÃO

Os altos custos de investimento inicial são uma barreira significativa para a adoção generalizada de impressoras 3D em clínicas odontológicas

Prevê-se que os elevados custos de investimento inicial associados às impressoras 3D utilizadas na odontologia sejam um fator limitante significativo para a sua ampla adoção na indústria odontológica. As despesas iniciais substanciais necessárias para a aquisição do equipamento de impressão 3D, juntamente com o software e materiais necessários, podem representar uma barreira formidável para muitos consultórios dentários, especialmente os mais pequenos ou aqueles com recursos financeiros limitados.

Essas impressoras geralmente apresentam um alto custo médio de venda devido à sua tecnologia sofisticada, capacidades de precisão e recursos especializados adaptados para váriosdentalaplicações. Além disso, o investimento vai além da simples aquisição do equipamento, uma vez que a manutenção contínua, as atualizações de software e a reposição de materiais aumentam o custo global de propriedade.

Além disso, a integração das impressoras de consultório pelos profissionais de medicina dentária na sua prática pode causar desequilíbrio financeiro, especialmente se não tiverem certeza sobre o retorno do seu investimento significativo ou sobre o volume de casos que justificariam as despesas. Consequentemente, esta barreira financeira poderia impedir a adopção generalizada destas impressoras, limitando a sua disponibilidade principalmente a consultórios de maior dimensão ou instituições com maiores recursos financeiros.

Análise de segmentação de mercado de impressoras 3D dentárias

Análise por tipo

O segmento In-Lab manteve uma participação de mercado dominante devido ao alto desempenho e confiabilidade

Com base no tipo, o mercado é segmentado em consultório e laboratório.

O segmento de laboratório será responsável por 83,56% do mercado em 2026. Essas impressoras são normalmente maiores e mais robustas e podem lidar com uma ampla variedade de materiais e produzir próteses dentárias complexas com alta precisão. Os laboratórios dentários muitas vezes necessitam de impressoras com capacidade para lidar com grandes volumes de casos de forma eficiente, tornando estas impressoras de laboratório indispensáveis para satisfazer as exigências. Além disso, essas impressoras oferecem desempenho e confiabilidade de nível profissional, garantindo resultados consistentes e precisos para diversas aplicações odontológicas, impulsionando assim o crescimento segmentar.

O segmento de consultório detém uma participação significativa no mercado global de impressoras 3D dentárias. O crescimento do segmento se deve à sua capacidade de oferecer fluxos de trabalho simplificados, experiências aprimoradas para os pacientes e soluções econômicas. Além disso, as impressoras de consultório permitem que os consultórios dentários mantenham o controlo sobre a qualidade, a confidencialidade e os custos, tornando-as uma escolha apelativa para muitos dentistas que procuram integrar tecnologia avançada nos seus consultórios.

Por análise de tecnologia

Segmento de processamento de luz digital (DLP) domina o mercado devido ao crescimento dos procedimentos ortodônticos

Com base na tecnologia, o mercado é segmentado em estereolitografia (SLA), processamento digital de luz (DLP), display de cristal líquido (LCD), entre outros.

O segmento de processamento digital de luz (DLP) dominará o mercado devido à sua velocidade e precisão superiores, respondendo por uma participação de mercado de 37,75% em 2026. O DLP oferece velocidades de impressão mais rápidas, permitindo que os laboratórios dentários aumentem a produtividade e atendam com eficiência a alta demanda dos pacientes. Além disso, as impressoras DLP geralmente têm um custo de investimento inicial mais baixo, tornando-as mais acessíveis a uma ampla gama de profissionais e consultórios odontológicos. Além disso, espera-se que o número crescente de procedimentos de implantes em todo o mundo aumente a adoção destas tecnologias para fornecer alinhadores precisos, impulsionando assim o crescimento segmentar.

- Por exemplo, de acordo com o relatório anual publicado pelo Institut Straumann AG em 2020, mais de 200 em cada 10.000 adultos foram implantados anualmente em Espanha.

O segmento de estereolitografia (SLA) detém uma parcela significativa do mercado devido à sua capacidade de produzir próteses dentárias duráveis e de alta qualidade com uma ampla gama de materiais. Essa tecnologia permite a produção de próteses dentárias com resistência, precisão e biocompatibilidade superiores, tornando o SLA uma opção atraente para a produção de soluções dentárias de longa duração.

Outros segmentos incluem tecnologia de sinterização seletiva a laser (SLS), tecnologia de display de cristal líquido (LCD) e tecnologia polyjet.

- O segmento de estereolitografia (SLA) deverá deter 37,5% de participação em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

Segmento ortodôntico manteve participação dominante no mercado devido à crescente adoção de alinhadores transparentes 3D

Com base na aplicação, o mercado é segmentado em implantologia, prótese dentária,ortodontiae outros.

Espera-se que o segmento de ortodontia responda por 47,01% do mercado em 2026. O crescimento segmentar se deve à capacidade da tecnologia de produzir alinhadores, aparelhos ortodônticos e contenções customizados com precisão excepcional e ajuste específico ao paciente. Esta capacidade melhora a eficiência e os resultados do tratamento, atendendo à crescente demanda global por soluções ortodônticas estéticas, confortáveis e eficazes. Além disso, o foco dos prestadores de serviços odontológicos na incorporação de tecnologias de impressão 3D para melhorar os resultados dos pacientes está sendo testemunhado em todo o mundo.

- Por exemplo, em março de 2023, a Smile Health Orthodontics (SHO) iniciou a oferta de aparelhos cerâmicos LightForce impressos em 3D, alinhadores transparentes impressos em 3D e outras soluções de tratamento. Além disso, tem havido um aumento nas iniciativas de financiamento para impressão 3D em todo o mercado.

O segmento de implantologia detém uma participação significativa no mercado. O crescimento do segmento se deve à capacidade da impressora de criar geometrias complexas e materiais biocompatíveis que garantem o ajuste ideal e a longevidade do implante, tornando-a indispensável globalmente nas modernas práticas de implantodontia.

Prevê-se que o segmento de prótese dentária cresça no maior CAGR durante o período de previsão devido ao aumento da demanda por próteses dentárias avançadas.

Os demais segmentos incluem guias cirúrgicas e guias bucais. O crescimento segmentar se deve ao crescente número de cirurgias bucais que necessitam de orientação avançada.

Por análise do usuário final

Laboratórios odontológicos dominaram o mercado devido à sua experiência na elaboração de produtos odontológicos personalizados

Com base no usuário final, o mercado global é segmentado em clínicas odontológicas, laboratórios dentários, entre outros.

Em 2026, o segmento de laboratórios odontológicos deverá liderar o mercado com 83,56% de participação. O crescimento segmentar é atribuído à expertise dos laboratórios de prótese dentária na elaboração de produtos odontológicos customizados. Isso aumentou a demanda por impressoras 3D para fornecer produtos odontológicos precisos.

- Por exemplo, em agosto de 2023, a Stratasys anunciou que sua série de impressoras 3D DentaJet multimateriais de nível profissional está ganhando força entre os técnicos de laboratórios dentários. Além disso, muitos laboratórios dentários em todo o mundo, inclusive em países importantes como os EUA e a Alemanha, adotaram recentemente as impressoras 3D DentaJet.

Além disso, a procura por próteses dentárias personalizadas, como coroas, pontes e alinhadores, aumentou, impulsionando a necessidade de métodos de produção eficientes oferecidos por impressoras 3D. Além disso, os laboratórios dentários muitas vezes dispõem de recursos para investir em equipamentos avançados, mantendo-se à frente da curva da inovação tecnológica, o que deverá aumentar a adoção destas impressoras, impulsionando assim o seu crescimento segmental.

Espera-se que o segmento de clínicas odontológicas cresça no maior CAGR durante o período de previsão. O crescimento segmentado se deve à tendência crescente de produção interna, que permite às clínicas oferecer tempos de resposta mais rápidos aos pacientes, aumentando a satisfação dos pacientes. Além disso, a integração da tecnologia de impressão 3D nas clínicas agiliza o fluxo de trabalho, reduzindo a dependência de laboratórios externos e reduzindo custos a longo prazo.

Os outros segmentos incluem hospitais, hospitais militares, instalações de cuidados de longa duração e institutos e pesquisas acadêmicas.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Dental 3D Printer Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte foi avaliado em 69,08 milhões de dólares em 2025, capturando 39,68% da receita global, e estima-se que atinja 76,06 milhões de dólares em 2026. A região possui um grande número de instalações de saúde dentária, incluindo laboratórios e clínicas dentárias, criando um mercado substancial para tais sistemas. Além disso, as políticas de reembolso favoráveis, as fortes atividades de investigação e desenvolvimento e a crescente consciencialização sobre os benefícios da odontologia digital contribuem ainda mais para o domínio da região no mercado. O mercado dos EUA deverá atingir US$ 71,14 bilhões até 2026.

- De acordo com uma pesquisa de 2022 do Journal of the American Dental Association (JADA), 17% dos entrevistados usam atualmente uma impressora 3D e 67% a usam há dois anos ou menos.

Europa

Em 2025, a Europa detinha 31,73% do mercado global, atingindo uma avaliação de 55,23 milhões de dólares, e prevê-se que cresça para 60,45 milhões de dólares em 2026. O crescimento regional deve-se ao crescimento da odontologia digital e à crescente procura de soluções dentárias personalizadas. Além disso, uma forte rede de clínicas e laboratórios dentários em toda a Europa facilita a integração da impressão 3D nos consultórios dentários. O mercado do Reino Unido deverá atingir 7,89 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 16,1 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 36,48 milhões em 2025, representando 20,96% da receita total do mercado, e deverá atingir US$ 40,41 milhões em 2026. O crescimento do mercado em toda a região é atribuído à grande população com uma demanda crescente por atendimento odontológico, incluindo procedimentos de implantes. O mercado do Japão deverá atingir 9,94 mil milhões de dólares até 2026, o mercado da China deverá atingir 11,59 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 5,23 mil milhões de dólares até 2026. Além disso, a presença de fabricantes líderes em países proeminentes, como o Japão e a Coreia do Sul, garante o acesso à tecnologia de impressão 3D de ponta.

- Por exemplo, em março de 2024, a UnionTech, uma empresa proeminente em estereolitografia, fez uma aparição significativa com a sua nova impressora 3D totalmente automatizada, EvoDent D300, na Dental South China.

América Latina e Oriente Médio e África

A América Latina manteve uma forte presença no mercado global, atingindo US$ 7,68 milhões em 2025, representando 4,41% de participação, e deverá atingir US$ 8,3 milhões em 2026. Em 2025, o mercado do Oriente Médio e África situou-se em US$ 5,61 milhões, representando 3,22% da demanda global, e deverá crescer para US$ 6,07 milhões em 2026. O crescimento é atribuído ao o aumento das despesas com cuidados de saúde na região e a crescente consciencialização sobre saúde e estética oral, o que impulsiona a procura de instrumentos dentários avançados, como impressoras 3D. Além disso, as iniciativas governamentais destinadas a melhorar a infraestrutura de saúde e a inovação tecnológica contribuem ainda mais para a adoção de impressoras dentárias 3D na América Latina, Médio Oriente e África, solidificando as suas posições no mercado.

PRINCIPAIS ATORES DA INDÚSTRIA

Stratasys, 3D Systems, Inc. e Formlabs com impressoras avançadas para manter a posição no mercado

O mercado está consolidado devido à presença de importantes players de destaque, como Stratasys e 3D Systems, Inc., com participação de mercado significativa. Essas empresas fornecem uma linha abrangente de impressoras 3D para a indústria odontológica com uma vasta aplicação desses dispositivos. Além disso, estes fabricantes de impressoras concentram-se continuamente em investigação e desenvolvimento extensivos para introduzir marcas avançadas de impressoras 3D dentárias, e fortes canais de distribuição contribuem para o seu domínio no mercado. Além disso, a Formlabs é um dos principais players do mercado, pois oferece máquinas robustas e fáceis de usar, que proporcionam alta precisão e confiabilidade. Sua extensa gama de materiais biocompatíveis e integração intuitiva de software suportam fluxos de trabalho contínuos para profissionais de odontologia, garantindo qualidade e eficiência superiores na produção de próteses e modelos dentários personalizados.

Outras empresas como a Dentsply Sirona, Amann Girrbach AG, Asiga, DWS - VAT e outras detinham quotas de mercado substanciais devido à elevada procura nos seus países nacionais. Além disso, espera-se que o foco destas empresas no aumento da sua presença nos países desenvolvidos através da introdução dos seus produtos nesses países aumente a sua quota de mercado.

Lista das principais empresas de impressoras 3D dentárias:

- Asiga (Austrália)

- Stratasys(Israel)

- Produtos(França)

- Formlabs (EUA)

- Sistemas 3D, Inc.( NÓS.)

- Dentsply Sirona (EUA)

- Amann Girrbach AG (Alemanha)

- DWS S.r.l. (Itália)

- Roland DG Corporation (Japão)

- Desktop Metal, Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2024 –A SprintRay lançou sua linha Pro 2 de sistemas de impressão 3D de mesa junto com duas novas resinas da empresaBioMaterialLaboratório de Inovação.

- Novembro de 2023 -A B9Creations anunciou o lançamento de suas novas impressoras 3D para odontologia e materiais, batizadas de impressora 3D B9 Dent XL.

- Março de 2023 -A 3D Systems anunciou uma nova plataforma de impressora 3D e novos materiais para aprimorar seu portfólio odontológico.

- Setembro de 2022 -Nexa3D anunciou a disponibilidade de sua nova atualização de série profissional para sua impressora 3D dentária NXD 200.

- Dezembro de 2021 - A Stratasys introduziu uma impressora 3D dentária Stratasys, conhecida como Origin One Dental, em seu portfólio de soluções de impressão 3D para a indústria odontológica.

COBERTURA DO RELATÓRIO

A análise global do mercado de impressoras 3D dentárias fornece uma visão geral detalhada do mercado e se concentra na dinâmica do mercado, como motivadores, restrições, oportunidades e tendências. Os vários insights importantes fornecidos no relatório de mercado são os lançamentos de novos produtos e os principais desenvolvimentos do setor, como parcerias, fusões e aquisições. Além disso, o relatório também inclui a força de trabalho dentária nos principais países e a prevalência das principais doenças orais nos principais países. Além dos fatores mencionados, o relatório abrange o impacto do COVID-19 no mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ milhões) |

|

Taxa de crescimento |

CAGR de 10,47% de 2026-2034 |

|

Segmentação |

Por tipo

|

|

Por tecnologia

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 174,09 milhões de dólares em 2025 e deverá atingir 424,4 milhões de dólares em 2034.

Em 2025, o mercado norte-americano situou-se em 69,08 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 10,47% durante o período de previsão.

O segmento em laboratório é projetado para liderar o mercado por aplicação.

A América do Norte dominou o mercado de impressoras odontológicas 3D com uma participação de mercado de 39,68% em 2025.

Espera-se que a crescente prevalência de distúrbios dentários, a crescente odontologia digital entre dentistas nos países desenvolvidos e o número crescente de impressoras 3D para modelos odontológicos impulsionem o crescimento do mercado.

Stratasys, 3D Systems, Inc. e Formlabs são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco