Tamanho do mercado de dispositivos de medição de feridas digitais, participação e análise da indústria, por tipo de produto (dispositivos de medição digital de contato, dispositivos de medição digital sem contato e outros), por tecnologia (dispositivos baseados em imagens 2D, dispositivos baseados em imagens 3D, dispositivos baseados em laser e outros), por tipo de ferida (feridas crônicas e feridas agudas), por usuário final (hospitais e ASCs, especialidades) Clínicas e Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de dispositivos de medição de feridas digitais e perspectivas futuras

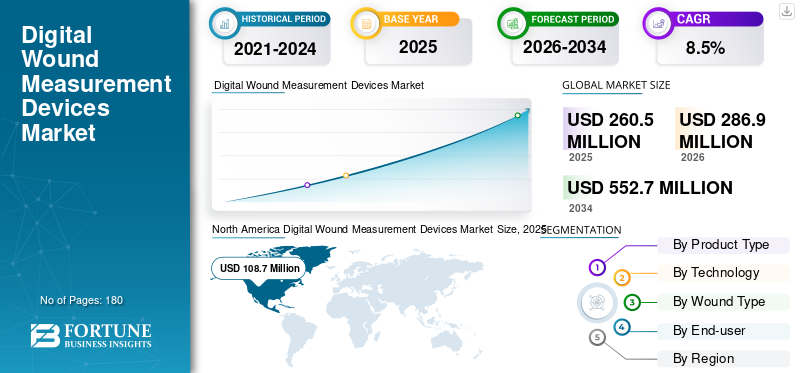

O tamanho do mercado de dispositivos digitais de medição de feridas foi avaliado em US$ 260,5 milhões em 2025. O mercado deve crescer de US$ 286,9 milhões em 2026 para US$ 552,7 milhões até 2034, exibindo um CAGR de 8,5% durante o período de previsão. A América do Norte dominou o mercado de dispositivos digitais de medição de feridas com uma participação de mercado de 41,72% em 2025.

O mercado abrange sistemas habilitados por hardware e software que capturam, documentam e monitoram as dimensões da ferida com maior consistência do que os métodos manuais. Esses dispositivos podem contar com sondas de contato, imagens ópticas, visualização 2D ou 3D ou medição assistida por laser para apoiar a avaliação de feridas em hospitais, centros cirúrgicos ambulatoriais e clínicas especializadas. A procura está a aumentar à medida que o tratamento de feridas se torna mais baseado em dados e os prestadores necessitam cada vez mais de registos visuais e rastreáveis para apoiar o planeamento do tratamento, o acompanhamento e a continuidade dos cuidados. O mercado também está a beneficiar da crescente carga de feridas crónicas, especialmente aquelas associadas à diabetes, doenças vasculares, lesões por pressão e envelhecimento da população. Da mesma forma, os sistemas de saúde estão a pressionar por uma melhor qualidade de documentação, avaliações mais padronizadas e uma maior eficiência do fluxo de trabalho, o que favorece as ferramentas digitais em detrimento de réguas, notas em papel e estimativas subjetivas.

Além disso, ARANZ Medical Limited, Swift Medical Inc., MolecuLight Inc. e Net Health detinham a maior participação de mercado, impulsionadas por maiores investimentos e iniciativas estratégicas, incluindo lançamentos de novos produtos, colaborações e parcerias.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS DIGITAIS DE MEDIÇÃO DE FERIDAS

A mudança para uma avaliação sem contato, baseada em imagens e mais padronizada está remodelando o mercado

Uma tendência significativa do mercado é a mudança da medição puramente manual ou baseada em contato para uma avaliação baseada em imagens que seja mais rápida, mais repetível e mais fácil de documentar. Os sistemas sem contato são atraentes porque se alinham às práticas modernas de controle de infecções, reduzem o desconforto em feridas sensíveis e produzem registros visuais que podem ser revisados posteriormente. Da mesma forma, os prestadores valorizam cada vez mais os sistemas que apoiam a padronização entre os médicos, especialmente em grandes hospitais e programas de tratamento de feridas em vários locais. Isso está ajudando as plataformas baseadas em imagens a ganhar terreno, especialmente aquelas que combinam medição com captura de fotos, análise de software e documentação estruturada.

Outra tendência notável é a expansão gradual do simples rastreamento de dimensões para fluxos de trabalho mais amplos de avaliação de feridas, incluindo visualização em profundidade, revisão da progressão da cicatrização e coordenação digital de cuidados. À medida que os hospitais e as clínicas se tornam mais confortáveis com a documentação possibilitada pela tecnologia, a procura está a mudar de ferramentas básicas de medição para soluções que ajudam a criar um registo clínico mais completo e defensável. Essa tendência deve continuar a favorecer os fornecedores cujos produtos combinam usabilidade, consistência e força de documentação.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente carga de feridas crônicas e complexas está aumentando a necessidade de melhores medições

Uma grande força por trás do crescimento do mercado é o aumento constante de pacientes que vivem com feridas que requerem acompanhamento repetido, em vez de avaliação única. As feridas crônicas estão intimamente ligadas ao diabetes, imobilidade, insuficiência vascular e idade avançada. Assim, tornam-se mais visíveis à medida que as populações envelhecem e a gestão da doença a longo prazo se torna mais exigente. Nestes casos, a avaliação da ferida não consiste apenas em medir o comprimento e a largura uma vez, mas também em acompanhar o progresso ao longo do tempo, identificar atrasos na cicatrização e apoiar mudanças oportunas no tratamento. Os dispositivos de medição digital atendem a essa necessidade, ajudando a criar um histórico visual da ferida e reduzindo a variação entre os cuidadores. Eles são particularmente valiosos em ambientes onde vários médicos podem atender o mesmo paciente em diversas consultas. Uma melhor documentação também apoia o reembolso, a monitorização interna da qualidade e a comunicação entre as equipas de cuidados. Comocuidado de feridasos caminhos se tornam mais estruturados, os provedores estão valorizando mais as ferramentas que melhoram a consistência, reduzem as suposições e facilitam a demonstração do progresso da cura na prática diária.

RESTRIÇÕES DE MERCADO

A pressão orçamentária e a adoção clínica desigual continuam a restringir o crescimento do mercado

Apesar do claro valor clínico, o mercado ainda enfrenta restrições práticas e a adoção do produto não avança na mesma velocidade em todos os ambientes de saúde. Muitos prestadores continuam sensíveis aos preços, especialmente instalações mais pequenas, centros ambulatórios com orçamentos limitados e instituições em mercados com custos limitados. Nesses ambientes, os dispositivos digitais de medição de feridas podem ser considerados apropriados, mas não essenciais, especialmente quando as ferramentas manuais são familiares e baratas.

Outra barreira é a interrupção do fluxo de trabalho. Mesmo quando um dispositivo melhora a qualidade da documentação, os médicos podem hesitar se adicionar etapas, exigir treinamento ou não se integrar perfeitamente aos sistemas de registros existentes. Algumas instalações também têm dificuldade em justificar o investimento quando os volumes de casos são moderados ou quando as equipas de aquisição dão prioridade aos dispositivos de tratamento directo em detrimento das ferramentas de avaliação. Além disso, o mercado inclui uma combinação de soluções de imagem, medição e documentação, o que pode complicar as decisões de compra. Como resultado, a proposta de valor muitas vezes precisa ser comprovada não apenas em termos clínicos, mas também em termos de economia de tempo, qualidade de relatórios e eficiência operacional antes da adoção mais ampla do produto.

OPORTUNIDADES DE MERCADO

Documentação digital, telessaúde e cuidados conectados podem criar oportunidades de crescimento significativas

Uma das oportunidades significativas neste mercado reside na amplatransformação digitalde cuidados com feridas. À medida que os provedores avançam em direção à documentação conectada, à revisão remota e aos caminhos de atendimento mais padronizados, os dispositivos de medição de feridas podem evoluir de ferramentas autônomas para parte de um ecossistema maior de informações clínicas. Isso cria espaço para crescimento além da venda inicial de hardware. Os fornecedores podem posicionar suas ofertas em torno do arquivamento de imagens, rastreamento da progressão de feridas, coordenação de cuidados e integração com registros eletrônicos. A oportunidade é especialmente atractiva nos cuidados domiciliários e em ambientes pós-agudos, onde a monitorização consistente das feridas é muitas vezes difícil, mas cada vez mais necessária. Os dados disponíveis publicamente nos EUA também mostram a escala da actividade de saúde ao domicílio, sublinhando o apelo das ferramentas que podem apoiar a documentação fora dos muros dos hospitais tradicionais. Com o tempo, soluções que facilitam a captura, o compartilhamento e a interpretação de dados de feridas entre locais provavelmente ganharão força. As empresas que combinam precisão de medição com simplicidade e interoperabilidade de fluxo de trabalho poderiam se beneficiar mais à medida que os prestadores de cuidados de saúde procuram ferramentas que apoiem tanto a tomada de decisões clínicas como a continuidade dos cuidados.

DESAFIOS DO MERCADO

Comprovar o valor clínico em diversos ambientes de cuidados continua sendo um desafio central

O maior desafio do mercado não é simplesmente o desenvolvimento de dispositivos; está provando valor consistente em ambientes de cuidados altamente variados. O tratamento de feridas é prestado em hospitais, centros cirúrgicos, clínicas especializadas, instalações de cuidados de longo prazo e ambientes domiciliares, e cada ambiente tem diferentes modelos de pessoal, hábitos de documentação e prioridades de compra. Um dispositivo que funcione bem num centro especializado em feridas pode não ser facilmente adotado numa enfermaria de um hospital geral ou num ambiente ambulatorial com recursos limitados.

Há também o desafio de traduzir a capacidade técnica em resultados mensuráveis que sejam importantes para os compradores, tais como melhor qualidade da documentação, auditorias mais suaves, melhor supervisão da recuperação ou fluxos de trabalho de pessoal mais eficientes. Em muitos casos, os prestadores não necessitam apenas de uma melhor ferramenta de medição, mas exigem uma solução que se adapte à forma como os cuidados já são prestados. Isso torna o treinamento, a interoperabilidade e a facilidade de uso tão importantes quanto a precisão. Os fornecedores que não conseguem simplificar a implementação ou articular claramente o retorno do investimento podem descobrir que o interesse clínico nem sempre se traduz numa ampla adoção comercial.

Análise de Segmentação

Por tipo de produto

Avaliação mais rápida e facilidade na documentação levam ao domínio do segmento de dispositivos de medição digital sem contato

Com base no tipo de produto, o mercado é segmentado em dispositivos de medição digital de contato, dispositivos de medição digital sem contato, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que os dispositivos de medição digital sem contato detenham a maior participação de mercado dos dispositivos de medição digital de feridas. Isto se deve a uma vantagem prática simples, pois permitem que os médicos avaliem feridas sem tocar fisicamente no local, ao mesmo tempo que capturam imagens que apoiam a medição e a documentação. Isto é importante no tratamento moderno de feridas, onde o controle de infecções, o conforto do paciente e o acompanhamento repetível têm um peso real.

Além disso, o segmento de dispositivos de medição digital de contato deverá crescer a um CAGR de 3,6% durante o período de previsão.

Por tecnologia

O segmento de imagens 2D detém a maior participação, pois equilibra utilidade, custo e facilidade de uso

Pela tecnologia, o mercado é classificado em dispositivos baseados em imagens 2D,Imagens 3Ddispositivos baseados em laser, dispositivos baseados em laser e outros.

Os dispositivos baseados em imagens 2D representam a maior parte do mercado. Sua força reside na praticidade e não na complexidade. Eles oferecem aos médicos uma maneira rápida de capturar imagens de feridas, estimar dimensões e criar uma linha do tempo visual sem o custo e a curva de aprendizado frequentemente associados a sistemas mais avançados. Além disso, a projeção é que o segmento detenha uma participação de 50,1% em 2026.

Além disso, estima-se que o segmento de dispositivos baseados em imagens 3D cresça a um CAGR de 12,3% durante o período de previsão.

Por tipo de ferida

As feridas crônicas dominam porque exigem monitoramento repetido durante ciclos de tratamento mais longos

Por tipo de ferida, o mercado é classificado em feridas crônicas e feridas agudas.

Espera-se que as feridas crónicas representem a maior parte das receitas. As feridas crónicas exigem medição, documentação e reavaliação contínuas ao longo de semanas ou meses, em vez de um único e curto episódio de tratamento. Úlceras de pé diabético, lesões por pressão, úlceras venosas de perna e outras feridas de cicatrização lenta geralmente exigem avaliações seriadas para avaliar se a cicatrização está progredindo conforme o esperado. Além disso, a projeção é que o segmento detenha uma participação de 61,6% em 2026.

Além disso, estima-se que o segmento de feridas agudas cresça a um CAGR de 7,5% durante o período de previsão.

Por usuário final

Hospitais e ASCs detêm a maior participação, pois combinam volume de pacientes, infraestrutura e capacidade de aquisição

Com base no usuário final, o mercado é classificado em hospitais e ASCs, clínicas especializadas, entre outros.

Projeta-se que hospitais e ASCs respondam pela maior participação de mercado. Esses ambientes normalmente gerenciam grandes volumes de pacientes, grandes misturas de casos de feridas e requisitos de documentação mais formais do que instalações menores. Também tendem a ter capacidades de aquisição mais fortes, melhor acesso à infraestrutura digital e um caminho mais claro para a integração de ferramentas de avaliação de feridas em fluxos de trabalho clínicos. Além disso, o segmento deverá deter 61,7% de participação em 2026.

Além disso, projeta-se que o segmento de clínicas especializadas cresça a um CAGR de 10,4% durante o período de previsão.

Perspectiva regional do mercado de dispositivos de medição de feridas digitais

Com base na geografia, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Digital Wound Measurement Devices Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação de receita em 2024, em US$ 98,8 milhões, atingiu US$ 108,7 milhões em 2025. Espera-se que a América do Norte mantenha uma posição de liderança no mercado devido à sua infraestrutura avançada de saúde, alta adoção deimagens médicase ferramentas de documentação digital, e forte presença de especialistas em tratamento de feridas em hospitais e ambulatórios. A região também regista uma procura crescente de soluções de avaliação de feridas precisas e padronizadas, à medida que o fardo das feridas crónicas, incluindo úlceras do pé diabético e lesões por pressão, continua a aumentar.

Mercado de dispositivos digitais de medição de feridas nos EUA

Em 2026, a previsão é que o mercado dos EUA represente US$ 104,7 milhões, capturando 36,5% da receita global total.

Europa

Espera-se que a Europa atinja uma taxa de crescimento de 7,3% nos próximos anos, a segunda mais elevada a nível mundial, atingindo 80,2 milhões de dólares até 2026. Prevê-se que a Europa testemunhe um crescimento constante impulsionado por uma população envelhecida, pela incidência crescente de feridas crónicas e por um foco crescente na melhoria da qualidade do tratamento de feridas em todos os contextos institucionais. Países como a Alemanha, o Reino Unido e a França estão a investir numa melhor documentação clínica e em práticas padronizadas de gestão de feridas, apoiando assim a procura de dispositivos digitais de medição de feridas.

Mercado de dispositivos digitais de medição de feridas no Reino Unido

O mercado do Reino Unido deverá atingir US$ 11,2 milhões até 2026, representando 3,9% da receita do mercado global.

Mercado alemão de dispositivos de medição digital de feridas

Prevê-se que o mercado alemão atinja cerca de 14,3 milhões de dólares até 2026, representando cerca de 5,0% da receita global.

Ásia-Pacífico

Em 2026, prevê-se que o mercado Ásia-Pacífico seja avaliado em 56,0 milhões de dólares, sendo o terceiro maior a nível mundial. Espera-se que a Ásia-Pacífico registre o crescimento mais rápido durante o período de previsão, impulsionado pela expansão da infraestrutura de saúde, melhor acesso atratamento avançado de feridase aumento da conscientização sobre ferramentas digitais de avaliação de feridas nos principais setores de saúde. Países como a China, a Índia e o Japão estão a testemunhar um fardo crescente de diabetes e feridas crónicas relacionadas com a idade, o que está a criar procura por soluções mais eficientes de monitorização de feridas.

Mercado japonês de dispositivos de medição de feridas digitais

Prevê-se que o Japão gere aproximadamente 10,4 milhões de dólares em receitas até 2026, contribuindo com quase 3,6% para o mercado global.

Mercado de dispositivos digitais de medição de feridas na China

Prevê-se que o mercado da China atinja aproximadamente 15,9 milhões de dólares até 2026, contribuindo com cerca de 5,5% para as receitas globais.

Mercado indiano de dispositivos de medição digital de feridas

A previsão é que a Índia contribua com aproximadamente US$ 5,8 milhões para o mercado até 2026, correspondendo a cerca de 2,0% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que tanto a América Latina como o Médio Oriente e África testemunhem um crescimento moderado do mercado de dispositivos digitais de medição de feridas, com a América Latina a atingir cerca de 17,4 milhões de dólares até 2026. O mercado da América Latina está a crescer devido à expansão gradual dos serviços de cuidados especializados, à crescente sensibilização para a gestão avançada de feridas e ao aumento da utilização de ferramentas digitais em instalações de saúde urbanas. Espera-se que o Brasil e o México continuem a ser os principais contribuintes para a procura regional, apoiados pela melhoria da infra-estrutura hospitalar e pelo aumento do foco na gestão das doenças crónicas. Espera-se que o mercado do Médio Oriente e África testemunhe um crescimento moderado, apoiado pela modernização contínua dos cuidados de saúde, pelo aumento do investimento em infraestruturas hospitalares e pela crescente sensibilização para tecnologias avançadas de tratamento de feridas em países selecionados. Espera-se que a procura de produtos seja mais forte nos países do CCG e na África do Sul, onde os prestadores de cuidados de saúde estão a adoptar mais activamente a tecnologia digital.dispositivos médicose melhorar as capacidades de cuidados especializados.

Mercado de dispositivos digitais de medição de feridas GCC

Até 2026, espera-se que o GCC gere aproximadamente 5,9 milhões de dólares no mercado, representando quase 2,1% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação robusta de produtos para reforçar a posição de mercado de players proeminentes

O mercado é moderadamente fragmentado e liderado pela inovação, com a concorrência centrada menos na escala pura e mais na precisão da medição, na integração do fluxo de trabalho, na capacidade de geração de imagens e na eficiência da documentação. Jogadores líderes como ARANZ Medical Limited, Swift Medical Inc., MolecuLight Inc., Net Health, eKare, Inc., WoundVision LLC e Kent Imaging competem por meio de diferentes propostas de valor, já que algumas empresas enfatizam imagens 3D ou multimodais, algumas se concentram em fluxos de trabalho móveis habilitados para IA e outras se diferenciam por meio de integração de EHR, suporte de faturamento ou avaliação sem contato amigável ao controle de infecções.

Além disso, outros intervenientes importantes, como a Healthy.io e a Perceptive Solutions, competem através de desenvolvimentos tecnológicos contínuos, da procura crescente de infraestruturas de saúde melhoradas e de esforços para melhorar os resultados processuais.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSITIVOS DIGITAIS DE MEDIÇÃO DE FERIDAS PERFILADAS

- ARANZ Médica Limitada(Nova Zelândia)

- (Canadá)

- MolecuLight Inc.(Canadá)

- Saúde líquida (EUA)

- (EUA)

- WoundVision LLC (EUA)

- Kent Imagem Inc.(Canadá)

- eu(Israel)

- Soluções perceptivas (EUA)

- WoundMatrix, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025:MolecuLight Inc., uma empresa global de dispositivos médicos pioneira em imagens de fluorescência no local de atendimento para medir a carga bacteriana em feridas, anunciou que garantiu um investimento de US$ 27,5 milhões da Hayfin Capital Management LLP.

- Outubro de 2024:A Swift Medical lançou o Skin & Wound 2, uma plataforma digital de próxima geração para tratamento de feridas baseada em IA, com suporte FHIR e integração mais estreita com EMR.

- Setembro de 2024:ARANZ lançou o Silhouette 4.18, adicionando novos recursos e expandindo a funcionalidade da plataforma.

- Setembro de 2024:A Swift Medical juntou-se ao consórcio PressureSmart liderado pela Medtronic para promover a prevenção de lesões por pressão baseada em IA e o monitoramento pós-alta.

- Agosto de 2024:ARANZ destacou uma parceria trans-Tasman com a iAgeHealth usando tecnologias virtuais de saúde e dispositivos de diagnóstico para melhorar o tratamento de feridas para pessoas idosas.

- Abril de 2024:Wound Care Plus, LLC anunciou uma parceria inovadora com a ARANZ Medical para integrar a solução inovadora de avaliação de feridas Silhouette da ARANZ Medical em sua prática de gerenciamento de tratamento de feridas.

- Março de 2024:A Swift Medical anunciou um projeto de coinvestimento em IA de US$ 9 milhões com a DIGITAL e parceiros de consórcio para comercializar ferramentas como SmartTissue, AutoDepth e HealingIndex.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,5% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo de produto, tecnologia, tipo de ferida, usuário final e região |

| Por tipo de produto |

|

| Por tecnologia |

|

| Por tipo de ferida |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 260,5 milhões de dólares em 2025 e deverá atingir 552,7 milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 108,7 milhões.

Espera-se que o mercado apresente um CAGR de 8,5% durante o período de previsão de 2026-2034.

O segmento de dispositivos de medição digital sem contato liderou o mercado por tipo de produto.

Os principais fatores que impulsionam o mercado são a carga crescente de feridas crônicas e complexas.

ARANZ Medical Limited, Swift Medical Inc., MolecuLight Inc. e Net Health são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco