Tamanho do mercado de infraestrutura de IA distribuída, análise de participação e indústria, por componente (Hardware, software e serviços), por implantação (nuvem, local, híbrido e borda), por carga de trabalho (treinamento, inferência e processamento e orquestração de dados), por usuário final (BFSI, saúde, manufatura, automotivo, varejo, telecomunicações, governo & defesa, e outros) e previsão regional, 2026 – 2034

TAMANHO DO MERCADO DE INFRAESTRUTURA DE IA DISTRIBUÍDA E PERSPECTIVAS FUTURAS

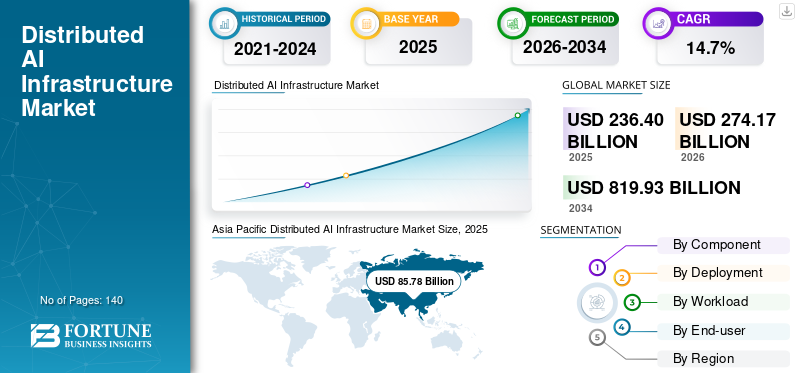

O tamanho global do mercado de infraestrutura de IA distribuída foi avaliado em US$ 236,40 bilhões em 2025. O mercado deverá crescer de US$ 274,17 bilhões em 2026 para US$ 819,93 bilhões até 2034, exibindo um CAGR de 14,7% durante o período de previsão.A Ásia-Pacífico dominou o mercado de infraestrutura de IA distribuída com uma participação de mercado de 27,82% em 2025.

O mercado de infraestrutura distribuída de IA refere-se a sistemas que permitem que a IA agente opere em ambientes interconectados, formando ecossistemas de IA mais amplos que abrangem nuvem, locais e locais de borda. Esses sistemas geralmente funcionam como parte de um hub de IA distribuído, permitindo uma coordenação perfeita de modelos, dados e recursos computacionais. Inclui hardware como servidores e GPUs, software para gerenciamento de dados e modelos de IA e serviços para implantação e suporte. Essas soluções ajudam as organizações a processar grandes volumes de dados com eficiência, apoiar a tomada de decisões autônoma e permitir insights em tempo real. Eles são amplamente utilizados em setores como BFSI, saúde, manufatura, automotivo, varejo,telecomunicações, governo e defesa, e outros para melhorar a eficiência, escalabilidade e automação.

NVIDIA Corporation, Microsoft Corporation, Amazon Web Services, Inc., Google LLC, Advanced Micro Devices, Inc., Intel Corporation, Dell Technologies Inc., Hewlett Packard Enterprise Company, Cisco Systems, Inc. e Lenovo Group Limited são os principais players do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de infraestrutura de IA distribuída

- Tamanho do mercado em 2025: US$ 236,40 bilhões

- Tamanho do mercado em 2026: US$ 274,17 bilhões

- Tamanho do mercado previsto para 2034: US$ 819,93 bilhões

- CAGR: 14,7% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 27,82% em 2025.

- O hardware foi responsável pela maior participação (61,3%) por componente em 2025.

- A nuvem detinha a maior participação (46,7%) por implantação em 2025.

América do Norte

Detinha a segunda maior participação de mercado, apoiada por hiperscaladores, data centers avançados e alta adoção de IA em todos os setores.

Ásia-Pacífico

O mercado atingiu 85,78 mil milhões de dólares em 2025, impulsionado pela rápida expansão da infraestrutura de IA e pelo forte apoio governamental.

Europa

Manteve uma participação de mercado significativa, impulsionada pela adoção de IA empresarial, iniciativas de soberania de dados e transformação digital industrial.

NÓS.

O mercado foi avaliado em US$ 71,72 bilhões em 2025.

Japão

O mercado foi avaliado em US$ 11,05 bilhões em 2025.

Leia mais

TENDÊNCIAS DE MERCADO DE INFRAESTRUTURA DE IA DISTRIBUÍDA

Mudança em direção à borda e IA distribuída impulsionando recursos de processamento em tempo real para ser uma tendência significativa do mercado

As empresas estão cada vez mais a implementar plataformas de infraestrutura de IA mais perto do ponto de geração de dados para permitir um processamento mais rápido e uma tomada de decisões em tempo real em todas as operações. Esta abordagem, muitas vezes apoiada pela infraestrutura de IA em nuvem e pela rede distribuída de IA, ajuda a reduzir a latência, diminuir os custos de transferência de dados e melhorar a eficiência de aplicações que não podem depender apenas de ambientes centralizados. Ele também oferece suporte a uma melhor utilização de recursos e melhora o desempenho em cenários que exigem insights imediatos e processamento contínuo de dados. A adoção está ganhando impulso em setores como manufatura, telecomunicações, saúde, varejo e automotivo, impulsionada pela necessidade de automação, monitoramento, manutenção preditiva e melhor envolvimento do cliente por meio de soluções avançadas de infraestrutura de IA.

- O Gartner estima que 75% dos dados gerados pelas empresas serão criados e processados fora dos centros de dados centralizados tradicionais ou ambientes de nuvem até 2025, destacando a crescente mudança em direção à infraestrutura de IA distribuída e baseada na borda.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por processamento em tempo real e aplicações de IA de baixa latência para impulsionar o crescimento do mercado

As organizações estão aumentando significativamente os investimentos em infraestrutura de treinamento em IA e em infraestrutura de IA de alto desempenho para apoiar análises avançadas, automação e desenvolvimento de modelos em larga escala em todos os setores. A crescente complexidade das cargas de trabalho de IA exige capacidades computacionais robustas, incluindo GPUs, aceleradores e sistemas de processamento de dados escaláveis, para garantir eficiência e confiabilidade. As empresas estão expandindo a infraestrutura de IA em nuvem juntamente com ambientes locais e híbridos para gerenciar volumes crescentes de dados e melhorar o desempenho computacional. Esta expansão está a acelerar a adoção em setores como BFSI, cuidados de saúde, produção e telecomunicações, à medida que as organizações integram a IA nas principais operações comerciais apoiadas por serviços abrangentes de infraestrutura de IA. Por sua vez, impulsionando o crescimento do mercado de infraestrutura distribuída de IA.

- De acordo com a NVIDIA, a receita do data center atingiu US$ 115,2 bilhões no ano fiscal de 2025, refletindo a forte demanda por infraestrutura de computação baseada em IA.

RESTRIÇÕES DE MERCADO

Altos custos de infraestrutura e consumo de energia associados a implantações de IA para desafiar o crescimento do mercado

As organizações enfrentam investimentos iniciais significativos na construção e dimensionamento de ambientes de IA distribuídos, incluindo infraestrutura de IA de alto desempenho, redes avançadas e sistemas de armazenamento. A implantação de GPUs, aceleradores e infraestrutura de treinamento de IA exige despesas de capital substanciais, dificultando a adoção em larga escala para pequenas e médias empresas. Além disso, as cargas de trabalho de IA exigem um elevado consumo de energia, aumentando os custos operacionais e levantando preocupações relacionadas com a sustentabilidade e a disponibilidade de energia. Esses desafios se intensificam à medida que as empresas expandem a infraestrutura de IA em nuvem e os recursos locais para dar suporte a cargas de trabalho crescentes, fluxos de dados complexos e requisitos de rede de IA distribuída.

- De acordo com a Agência Internacional de Energia (AIE), os data centers representam aproximadamente 1% a 1,5% do consumo global de eletricidade, destacando as crescentes demandas energéticas da infraestrutura computacional.

OPORTUNIDADES DE MERCADO

Expansão da infraestrutura de Edge Computing criando oportunidades para adoção de DPU

A crescente penetração deinteligência artificialnas economias emergentes está a criar novas vias de crescimento para fornecedores de serviços de infraestrutura de IA e soluções escaláveis de infraestrutura de IA. A rápida transformação digital, o aumento dos gastos empresariais com TI e a melhoria da conectividade estão permitindo que as organizações adotem sistemas baseados em IA em grande escala. Além disso, setores como manufatura, saúde, varejo e logística estão expandindo o uso de IA para automação, análise e otimização operacional. Esta base de adoção cada vez maior está incentivando os fornecedores a desenvolverem plataformas flexíveis de infraestrutura de IA que integrem recursos de nuvem, de borda e locais, fortalecendo assim o potencial de mercado de longo prazo.

- De acordo com a IDC, espera-se que os gastos globais em IA excedam os 500 mil milhões de dólares até 2027, refletindo o forte potencial de crescimento em todas as indústrias e regiões.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Segmento de hardware lidera devido ao alto investimento de capital em infraestrutura de IA

Com base nos componentes, o mercado é dividido em hardware, software e serviços.

O segmento de hardware lidera o mercado com uma participação de mercado de 61,3% em 2025 devido à alta intensidade de capital da infraestrutura de IA, impulsionada pela forte demanda por GPUs, aceleradores de IA, servidores e equipamentos de rede necessários para cargas de trabalho de treinamento e inferência. Esses componentes formam a base central dos sistemas de IA distribuídos, resultando em gastos iniciais significativamente maiores, apoiados ainda por investimentos em grande escala de hiperescaladores e empresas em data centers ecomputação de alto desempenhoinfraestrutura.

Espera-se que o segmento de serviços cresça no maior CAGR de 16,5% durante o período de previsão devido à crescente complexidade de implantação e gerenciamento de ambientes de IA distribuídos em sistemas de nuvem, locais e de borda. As organizações dependem de serviços de consultoria, integração e gestão para colmatar lacunas de competências e garantir a implementação, otimização e escalabilidade eficientes da infraestrutura de IA, especialmente à medida que a adoção se expande em todos os setores.

Por implantação

O segmento de nuvem lidera devido à infraestrutura escalonável e flexível

Com base na implantação, o mercado é dividido em nuvem, local, híbrido e de ponta.

O segmento de nuvem detinha a maior participação, 46,7% em 2025, devido à sua capacidade de fornecer infraestrutura escalonável, flexível e econômica para cargas de trabalho de IA, permitindo que as organizações implementem e gerenciem modelos sem grandes investimentos iniciais em infraestrutura física. A forte presença de hiperscaladores como AWS, Microsoft Azure e Google Cloud, juntamente com os seus investimentos contínuos em capacidades de IA, impulsiona ainda mais a adoção generalizada da nuvem nas empresas.

Projeta-se que o segmento Edge cresça no maior CAGR de 17,0% durante o período de previsão devido à crescente demanda por processamento de dados em tempo real e aplicativos de baixa latência em todos os setores. À medida que os casos de uso como sistemas autônomos, automação industrial e dispositivos inteligentes se expandem, as organizações estão adotando implantações de ponta para processar dados mais perto da fonte e melhorar o desempenho.

Por carga de trabalho

Líderes do segmento de treinamento devido a altos requisitos de computação

Com base na carga de trabalho, o mercado é segmentado em treinamento, inferência e processamento e orquestração de dados.

O segmento de treinamento detinha a participação máxima de 40,6% em 2025 devido à alta intensidade computacional necessária para construir, ajustar e dimensionar modelos avançados de IA. Essas cargas de trabalho exigem grandes volumes de dados, GPUs poderosas, aceleradores, armazenamento e recursos de rede, resultando em maiores gastos com infraestrutura em comparação com outros tipos de carga de trabalho.

Espera-se que o segmento de inferência registre o maior CAGR de 15,9% durante o período de previsão, à medida que as empresas implantam cada vez mais modelos de IA em aplicações do mundo real após a conclusão do treinamento. O uso crescente de IA em automação, atendimento ao cliente, detecção de fraudes, manutenção preditiva e aplicações de ponta está aumentando a necessidade de uma infraestrutura de inferência rápida, contínua e escalável.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Segmento de telecomunicações lidera devido a altos volumes de dados de rede

Por usuário final, o mercado é segmentado em BFSI, saúde, manufatura, automotivo, varejo, telecomunicações, governo & defesa, entre outros.

Em 2025, o segmento de telecomunicações detinha a maior participação, 21,0%, devido à sua forte dependência de infraestrutura distribuída, alto tráfego de dados e uso crescente de IA para otimização de rede, manutenção preditiva, análise de clientes e serviços habilitados para 5G. As operadoras de telecomunicações também exigem nuvem, borda ecentro de dadosinvestimentos para gerenciar o desempenho da rede em tempo real e oferecer suporte a serviços de conectividade orientados por IA.

Espera-se que o segmento automotivo cresça no CAGR máximo de 17,8% durante o período de previsão devido à crescente adoção de IA na direção autônoma, ADAS, veículos conectados e fabricação inteligente. A crescente necessidade de processamento em tempo real, simulação, análise de dados de veículos e inteligência baseada na borda está aumentando a demanda por infraestrutura de IA distribuída em toda a cadeia de valor automotiva.

Perspectiva regional do mercado de infraestrutura de IA distribuída

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Ásia-Pacífico, Europa e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Distributed AI Infrastructure Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina o mercado, com o seu valor atingindo 85,78 mil milhões de dólares em 2025. O mercado é impulsionado pela rápida expansão da infraestrutura de IA nas principais economias, como a China, a Índia, o Japão e a Coreia do Sul. O forte apoio governamental, a crescente adoção da nuvem e o aumento dos investimentos em 5G e automação industrial estão acelerando o crescimento. A grande base empresarial da região e a elevada procura nos sectores das telecomunicações, da indústria transformadora e do sector automóvel fortalecem ainda mais a sua posição de liderança.

Mercado de infraestrutura de IA distribuída no Japão

O mercado japonês foi avaliado em cerca de 11,05 mil milhões de dólares em 2025, representando cerca de 4,7% das receitas globais.

Mercado de infraestrutura de IA distribuída da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 avaliadas em cerca de 37,32 mil milhões de dólares, representando cerca de 15,8% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de infraestrutura de IA distribuída da Índia

O mercado indiano foi avaliado em cerca de 12,19 mil milhões de dólares em 2025, representando cerca de 5,2% das receitas globais.

América do Norte

A América do Norte detém a segunda maior participação devido à presença de grandes empresas de tecnologia, hiperescaladores e infraestrutura avançada de data center. A alta adoção de IA em setores como BFSI, saúde e telecomunicações continua a impulsionar a demanda. Investimentos contínuos em inovação e computação de alto desempenho apoiam ainda mais o crescimento do mercado.

Mercado de infraestrutura de IA distribuída dos EUA

O mercado dos EUA foi estimado em cerca de US$ 71,72 bilhões em 2025, representando cerca de 30,3% das vendas.

Europa

A Europa detém uma participação significativa devido à crescente adoção da IA em setores regulamentados, como BFSI, saúde e manufatura. Forte foco emproteção de dados, a soberania dos dados e a infraestrutura segura estão incentivando a adoção pelas empresas. As iniciativas de automação industrial e de transformação digital em toda a região também apoiam o crescimento.

Mercado de infraestrutura de IA distribuída do Reino Unido

O mercado do Reino Unido foi avaliado em cerca de 8,72 mil milhões de dólares em 2025, representando cerca de 3,7% das receitas globais.

Mercado de infraestrutura de IA distribuída na Alemanha

O mercado alemão atingiu aproximadamente 8,95 milhões de dólares em 2025, equivalente a cerca de 3,8% das vendas globais.

Oriente Médio e África

Espera-se que o Médio Oriente e África cresçam no segundo maior CAGR devido ao aumento dos investimentos em IA, infraestrutura em nuvem e projetos de cidades inteligentes. Os governos dos países do CCG e de outras regiões estão a promover activamentetransformação digitale adoção de IA. A expansão das redes de telecomunicações e as iniciativas do sector público estão a acelerar ainda mais a procura.

Mercado de infraestrutura de IA distribuída do GCC

O mercado do GCC atingiu cerca de 5,44 mil milhões de dólares em 2025, representando cerca de 2,3% das receitas globais.

Ámérica do Sul

Espera-se que a América do Sul cresça a uma taxa média devido à adoção gradual da IA e à melhoria da infraestrutura digital. Brasil e Argentina estão aumentando os investimentos em tecnologias empresariais e de nuvem. Contudo, os desafios económicos e as infra-estruturas limitadas em grande escala podem moderar o ritmo de crescimento global.

Mercado de infraestrutura de IA distribuída no Brasil

O mercado brasileiro foi avaliado em cerca de US$ 4,51 bilhões em 2025, representando cerca de 1,9% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes lançam novas soluções para fortalecer o posicionamento no mercado

Os players lançam novas soluções para melhorar seu posicionamento no mercado, aproveitando os avanços tecnológicos, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. Eles também priorizam o aprimoramento do portfólio, colaborações estratégicas e aquisições e parcerias para fortalecer suas ofertas. Esses lançamentos estratégicos permitem que as empresas de tecnologia mantenham e expandam a sua quota de mercado de infraestruturas de IA distribuída num cenário em rápida evolução.

LISTA DAS PRINCIPAIS EMPRESAS DE INFRAESTRUTURA DE IA DISTRIBUÍDAS PERFILADAS NO RELATÓRIO

- Corporação NVIDIA(NÓS.)

- Corporação Microsoft (EUA)

- Amazon Web Services, Inc.(NÓS.)

- Google LLC (EUA)

- Advanced Micro Devices, Inc. (EUA)

- Corporação Intel(NÓS.)

- Dell Technologies Inc.(NÓS.)

- Hewlett Packard Enterprise Company (EUA)

- Cisco Systems, Inc. (EUA)

- Grupo Lenovo Limited (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026: A Amazon anunciou planos para comercializar seus chips Trainium AI para empresas externas e clientes em nuvem. Este movimento expande a sua presença no mercado de hardware de IA e aumenta a concorrência em tecnologias de aceleradores a nível mundial.

- Março de 2026: NVIDIA, AWS e Google Cloud ampliaram a colaboração para desenvolver soluções escaláveisInfraestrutura de IApara treinamento, inferência e cargas de trabalho distribuídas. Esta iniciativa fortalece as capacidades de IA baseadas na nuvem e apoia implantações em escala empresarial nos mercados globais.

- Março de 2026: Meta assinou um acordo plurianual com Amazon Web Services para suporte de infraestrutura de computação de IA em grande escala. A parceria suporta cargas de trabalho crescentes de IA usando chips personalizados e plataformas escalonáveis baseadas em nuvem de forma eficiente.

- Março de 2026: A NVIDIA fez parceria com operadoras globais de telecomunicações para lançar grades de IA distribuídas em redes de telecomunicações em todo o mundo. Essas soluções permitem inferência em tempo real, integrando de forma eficiente a infraestrutura de IA com ambientes de borda e de rede.

- Março de 2026: A Hewlett Packard Enterprise introduziu soluções de grade de IA desenvolvidas pela NVIDIA para implantações empresariais em todo o mundo. Essas ofertas oferecem infraestrutura de IA distribuída de baixa latência para aplicações em tempo real em todos os setores e ambientes de negócios.

- Março de 2026: NVIDIA, AWS e Google Cloud ampliaram a colaboração para desenvolver infraestrutura de IA escalonável para treinamento, inferência e cargas de trabalho distribuídas. Esta iniciativa fortalece as capacidades de IA baseadas na nuvem e apoia implantações em escala empresarial nos mercados globais.

- Fevereiro de 2026: O Google Cloud lançou unidades de processamento tensor de oitava geração para aprimorar o desempenho e a eficiência da computação de IA. Os novos chips suportam cargas de trabalho de treinamento e inferência em grande escala com escalabilidade aprimorada em ambientes baseados em nuvem.

COBERTURA DO RELATÓRIO

A análise global do mercado de infraestrutura de IA distribuída fornece um estudo aprofundado do tamanho e previsão de todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, principais desenvolvimentos e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 14,7% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, por implantação, por carga de trabalho, por usuário final e por região |

| Por componente |

|

| Por implantação |

|

| Por carga de trabalho |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 236,40 mil milhões de dólares em 2025 e deverá atingir 819,93 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 85,78 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 14,7% durante o período de previsão.

Por carga horária, o segmento de treinamento liderou o mercado.

A crescente adoção de IA, a expansão da nuvem e da borda e o aumento do investimento em infraestrutura de alto desempenho estão impulsionando o crescimento do mercado.

NVIDIA Corporation, Microsoft Corporation e Amazon Web Services, Inc. são os principais players do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A necessidade de processamento em tempo real, sistemas de nuvem e de borda escaláveis e melhor desempenho de IA estão impulsionando a adoção.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco