Tamanho do mercado de motores de drones, análise de participação e indústria, por tipo de motor (motor sem escova, motor escovado e outros), por tipo de drone (asa fixa, asa rotativa e híbrido), por capacidade de potência (abaixo de 50 W, 51 a 100 W e acima de 100 W) por aplicação (fotografia aérea, agricultura, construção, militar e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

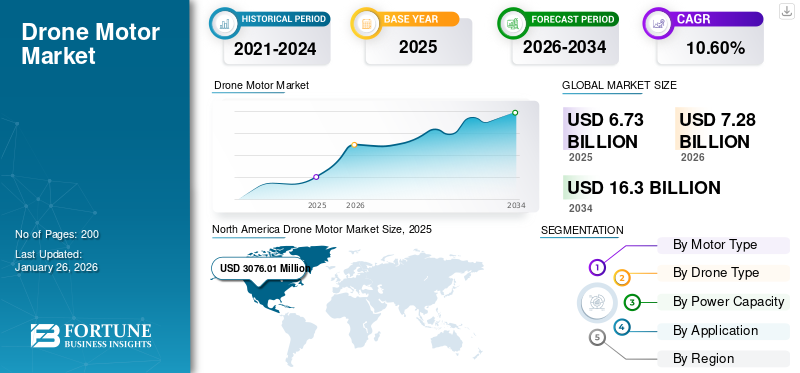

O tamanho global do mercado de motores de drones foi avaliado em US$ 6.732,1 milhões em 2025. O mercado deve crescer de US$ 7.280,8 milhões em 2026 para US$ 16.301,1 milhões até 2034, exibindo um CAGR de 10,6% durante o período de previsão. A América do Norte dominou o mercado de motores drones com uma participação de mercado de 45,69% em 2025.

Os motores de veículos aéreos não tripulados (UAV) sãomotores elétricosprojetado especificamente para alimentar veículos aéreos não tripulados, também conhecidos como drones. Estes são cruciais para converter energia elétrica em energia mecânica, o que gera o impulso necessário para os drones decolarem, pairarem, manobrarem e pousarem. O motor é fixado ao braço da estrutura, com uma extremidade conectada à hélice, que gera impulso para baixo por meio da rotação. Os drones mudam seu estado de vôo variando a velocidade do motor.

Os motores UAV vêm principalmente em dois tipos, nomeadamente com escova e sem escova. Os motores escovados são mais simples, mais econômicos e adequados para drones de baixo custo ou de brinquedo. Os motores DC sem escova (BLDC) são altamente preferidos devido à sua eficiência, confiabilidade e durabilidade. Os motores BLDC fornecem operação mais suave, maior potência e controle preciso sobre velocidade e direção, tornando-os ideais para diversas aplicações de drones. Os principais componentes de um motor BLDC incluem o estator, o rotor, os rolamentos e o controlador. O estator consiste em bobinas de fio que geram um campo magnético quando a corrente elétrica passa por elas. O rotor, contendo ímãs permanentes, interage com esse campo magnético, causando rotação. Os rolamentos reduzem o atrito, permitindo o movimento suave do rotor, e o controlador regula a velocidade e a direção do motor com base nos sinais do piloto. Muitas agências governamentais e atores privados fizeram investimentos significativos na adoção da tecnologia drone. Os principais players do mercado incluem DJI, Hacker Motor GmbH, KDE Direct, Parrot Drone SAS, T-motor, entre outros.

A pandemia da COVID-19 teve um impacto profundo no mercado de motores de drones, causando inicialmente perturbações significativas. No entanto, a necessidade de serviços de entrega sem contacto impulsionou posteriormente investimentos na logística de drones, enquanto flexibilizações regulamentares em muitos países facilitaram aplicações mais amplas de drones.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de motores de drones Tendências

Avanços na tecnologia de motores DC sem escova, levando à criação de motores sem sensores, são uma tendência emergente no mercado

Os avanços na tecnologia de motores BLDC levaram ao surgimento de acionamentos de motores sem sensor, marcando uma tendência significativa no mercado que promete reduzir custos e melhorar o desempenho. Tradicionalmente, os motores BLDC dependiam de sensores de posição para controlar com precisão sua operação, o que aumentava a complexidade e aumentava os custos de fabricação. No entanto, inovações recentes em algoritmos de controle permitem que esses motores utilizem a detecção de força eletromotriz reversa (EMF) para determinar a posição do rotor sem sensores externos.

A redução nos custos associados aos acionamentos de motores sem sensor é altamente benéfica para diversas aplicações, incluindoeletrônicos de consumo, sistemas automotivos e automação industrial. Ao eliminar a necessidade de sensores de posição, os fabricantes podem reduzir as suas despesas de produção e repassar essas economias aos consumidores. Esta acessibilidade abre novas oportunidades de mercado e aplicações onde tecnologias anteriormente com custos proibitivos podem agora ser implementadas. À medida que as indústrias buscam cada vez mais soluções energeticamente eficientes que também ofereçam alto desempenho, os motores sem sensor estão se tornando a escolha preferida.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Investimentos significativos de governos e entidades privadas na tecnologia Drone reforçam o crescimento do mercado

Investimentos significativos em tecnologia de drones por parte de governos e entidades privadas estão a impulsionar o crescimento do mercado de motores de drones, particularmente em regiões como a Índia, onde o governo está a promover activamente o sector dos drones como uma área chave para o desenvolvimento económico. Por exemplo, em Novembro de 2024, o governo indiano reservou financiamento substancial através de iniciativas, como o regime de incentivos ligados à produção (PLI), que visa atrair aproximadamente 6,7 mil milhões de dólares em investimentos nos próximos três anos. Este financiamento destina-se a estimular a produção local de drones e dos seus componentes, melhorando assim as capacidades nacionais e reduzindo a dependência das importações.

Além disso, o compromisso do governo com o desenvolvimento da indústria de drones reflecte-se ainda mais nas suas iniciativas, como o esquema "Drone Shakti" iniciado em Fevereiro de 2022, que promove o Drone-As-A-Service (DrAAS) e incentiva as startups a inovar neste espaço. O Orçamento da União para 2022-23 destacou a importância dos drones na agricultura, vigilância e logística, com disposições específicas para programas de qualificação para formar uma nova geração de pilotos de drones.

O envolvimento do sector privado é igualmente crucial para impulsionar o crescimento no mercado. As empresas estão investindo cada vez mais em pesquisa e desenvolvimento para aprimorar as capacidades dos drones, com foco em melhorias embateriavida útil, capacidade de carga útil e eficiência operacional. Por exemplo, em Outubro de 2023, empresas como a Amazon anunciaram que estavam a explorar sistemas de entrega de drones, enquanto startups locais estavam a desenvolver drones especializados para agricultura e logística. Estes investimentos privados complementam os esforços do governo, criando um ambiente robusto para avanços tecnológicos que podem satisfazer diversas necessidades do mercado.

Restrições de mercado

A geração excessiva de calor durante as operações afeta o desempenho geral, restringindo a expansão do mercado

Os motores drone, especialmente aqueles com classificações KV altas, normalmente geram calor considerável durante a operação, o que pode representar desafios de desempenho e confiabilidade. A classificação KV indica o número de rotações por minuto (RPM) que um motor atingirá por volt aplicado sem qualquer carga. Por exemplo, um motor com classificação KV de 2.200 girará a 22.000 RPM se for alimentado com 10 volts. Embora os motores de alto KV sejam vantajosos para atingir velocidades rápidas, eles também consomem mais corrente e produzem mais calor sob carga. Esta geração de calor é uma preocupação crítica, pois temperaturas excessivas podem levar a sobrecarga térmica, danificando o motor e os componentes eletrônicos envolvidos, como Controladores Eletrônicos de Velocidade (ESCs) e baterias. Além disso, as implicações da má gestão do calor vão além dos problemas imediatos de desempenho, levando à falha prematura dos componentes do motor, resultando assim em reparações dispendiosas e no aumento do tempo de inatividade para operações de drones.

Métodos comuns para gerenciar o calor incluem o uso de dissipadores de calor, melhorando o fluxo de ar ao redor do motor e incorporando temperaturasensoresque podem desencadear desligamentos automáticos ou reduções de aceleração quando as temperaturas excedem os limites seguros. No entanto, estas soluções de refrigeração podem adicionar peso e complexidade ao design do drone, compensando potencialmente os benefícios de desempenho obtidos com motores de alto KV.

Oportunidades de mercado

Maior versatilidade de drones em vários setores oferece grandes oportunidades de crescimento

A crescente versatilidade dos drones em vários setores apresenta uma grande oportunidade de crescimento devido à sua capacidade de melhorar a eficiência, reduzir custos e aumentar a segurança. Os drones são altamente preferidos em indústrias como construção, agricultura, petróleo e gás, logística e até aplicações militares. Por exemplo, na agricultura, os drones equipados com sensores avançados podem monitorizar a saúde das culturas e otimizar a gestão de recursos, conduzindo a um melhor rendimento e à redução do desperdício.

À medida que a tecnologia dos drones continua a avançar, as suas aplicações potenciais estão a expandir-se. Inovações como maior vida útil da bateria, maior capacidade de carga útil e tecnologias avançadas de imagem estão permitindo que os drones realizem tarefas mais complexas em vários setores. O desenvolvimento contínuo de quadros regulamentares também desempenha um papel crítico para facilitar a adoção mais ampla da tecnologia drone, garantindo operações seguras e eficientes e, ao mesmo tempo, abrindo novas oportunidades para o mercado.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de motor

Os motores sem escova dominaram o mercado devido à sua eficiência, confiabilidade, durabilidade e alta relação potência-peso

Por tipo de motor, o mercado é classificado em motor sem escova, motor escovado, entre outros.

Prevê-se que o segmento de motores sem escova domine o mercado com uma participação de 44,20% em 2026 e será o segmento de crescimento mais rápido de 2026 a 2034. Os motores sem escova operam sem escovas, o que reduz o atrito e a perda de energia. Este design permite converter uma maior percentagem de energia elétrica em energia mecânica, resultando em tempos de voo mais longos e menor consumo de bateria. A eficiência dos motores sem escovas é particularmente crucial para drones que requerem períodos operacionais prolongados ou precisam de transportar cargas mais pesadas, uma vez que maximiza o seu alcance e eficácia em aplicações variadas.

Prevê-se que o segmento de motores escovados apresente um crescimento significativo durante o período de estudo. Os motores escovados são baratos de fabricar. Este baixo custo os torna uma opção viável para drones básicos, drones de brinquedo e projetos educacionais onde as restrições orçamentárias são a principal preocupação.

Por tipo de drone

O crescente uso em topografia e mapeamento impulsionou o crescimento do segmento de asa fixa

Com base no tipo de drone, o mercado é segmentado em asa fixa, asa rotativa e híbrida.

O segmento de asa fixa detinha a maior participação de mercado global de motores drones, 43,59, em 2026 e será o segmento de crescimento mais rápido no período 2026-2034. Esse crescimento é impulsionado pelo amplo uso de drones de asa fixa para aplicações que necessitam de longos tempos de voo e têm grandes distâncias. Esses drones são eficientes para tarefas, incluindo levantamento, mapeamento e vigilância em grande escala. O segmento provavelmente capturará 43% da participação de mercado em 2025.

Prevê-se que o segmento de asa rotativa testemunhe um crescimento significativo durante o período de estudo. Eles são valorizados por sua estabilidade e portabilidade, tornando-os ideais para tarefas que exigem navegação precisa e operações próximas. Indústrias, incluindo construção, energia,telecomunicaçõese empresas de serviços públicos estão adotando cada vez mais drones multirotores para inspeções de rotina, manutenção preventiva e monitoramento de ativos. É provável que o segmento registre um forte CAGR de 10,4% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por capacidade de energia

O segmento de 51 a 100 W liderou o mercado devido ao aumento da eficiência energética

Pela capacidade de potência, o segmento é categorizado em abaixo de 50 W, 51 a 100 W e acima de 100 W.

O segmento de 51 a 100 W esperava o mercado de 44,54 em 2026. Os motores drone na faixa de 51 a 100 W são projetados para serem leves sem sacrificar o desempenho. Isto é crucial para os drones, pois o excesso de peso reduz o tempo de voo e a capacidade de manobra. O consumo eficiente de energia contribui diretamente para tempos de voo prolongados, um fator crítico para aplicações comerciais, como inspeção de infraestrutura, monitoramento agrícola e serviços de entrega. Esses fatores contribuem coletivamente para o crescimento segmental do mercado. Espera-se que o segmento adquira um CAGR de 10,69% durante o período de previsão.

Prevê-se que o segmento acima de 100 W em capacidade de energia apresente um crescimento moderado durante o período do estudo. Motores com potência acima de 100 W apresentam demanda crescente por drones devido à sua capacidade de fornecer maiores capacidades de carga útil, tempos de voo mais longos e melhor desempenho geral. Esses motores são projetados especificamente para atender às rigorosas demandas de drones de carga pesada, que exigem potência robusta para transportar pesos significativos, mantendo a eficiência e a estabilidade durante o vôo.

Espera-se que o segmento abaixo de 50W capture 44% da participação de mercado em 2025.

Por aplicativo

O segmento de fotografia aérea comandou o mercado devido ao foco crescente no planejamento e monitoramento de projetos

Por aplicação, o mercado é categorizado em fotografia aérea, agricultura, construção, militar, entre outros.

O segmento de fotografia aérea provavelmente dominará a participação de mercado de 37,47% em 2026. Drones equipados com câmeras de alta resolução e gimbals estabilizados oferecem flexibilidade e manobrabilidade excepcionais para capturar imagens aéreas e vídeos. Estas capacidades são particularmente cruciais em indústrias como o imobiliário, a construção, o turismo e o entretenimento, onde as imagens aéreas fornecem informações valiosas, melhoram os esforços de marketing e apoiam o planeamento e a monitorização de projetos.

O segmento agrícola deverá crescer com um CAGR de 25% durante o período de previsão.Drones agrícolassão equipados com sensores de última geração e câmeras de alta resolução, facilitando o mapeamento preciso e o levantamento de paisagens agrícolas. Esses drones facilitam a agricultura de precisão, fornecendo aos agricultores dados em tempo real e de alta resolução para uma tomada de decisão informada. Os drones podem otimizar a alocação de recursos, reduzir o desperdício e melhorar a saúde geral das culturas.

PERSPECTIVAS REGIONAIS DO MERCADO DE MOTORES DE DRONE

Geograficamente, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Drone Motor Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte contribuiu com 45,69% para o mercado global em 2025, com uma avaliação de 3,08 mil milhões de dólares, e deverá atingir 3,33 mil milhões de dólares em 2026. Isto é atribuído ao uso crescente de drones para espionagem e vigilância na região norte-americana, particularmente nos EUA. Os investimentos do governo dos EUA em pesquisa e desenvolvimento também estão auxiliando nos avanços nas tecnologias de drones, priorizando eficiência, durabilidade e capacidades operacionais, o que estimula o crescimento do mercado na América do Norte. Em janeiro de 2025, a Força Aérea dos EUA concedeu à Firestorm Labs um contrato no valor de 100 milhões de dólares para a fabricação de seus pequenos sistemas aéreos não tripulados. O projeto exigia que a startup com sede na Califórnia fornecesse seus drones líderes, serviços de suporte relacionados e esforços de pesquisa e desenvolvimento para diversas aplicações. O tamanho do mercado dos EUA é estimado em US$ 2.438,9 milhões em 2026.

Europa

A Europa foi responsável por 1,47 mil milhões de dólares em 2025, representando 21,77% da quota de mercado global, e deverá atingir 1,59 mil milhões de dólares em 2026. A crescente adoção de drones na logística, especialmente para soluções de entrega eficientes em áreas urbanas, está a impulsionar o mercado. Os avanços na tecnologia dos motores também estão a melhorar o desempenho dos drones, permitindo maiores cargas úteis e autonomias mais longas, o que apoia iniciativas de sustentabilidade ao reduzir as pegadas de carbono. Os investimentos governamentais em pesquisa e desenvolvimento (P&D) são cruciais para o avanço das tecnologias de drones. O mercado no Reino Unido deverá ser de 546,2 milhões de dólares em 2026, enquanto a Alemanha deverá ser de 400 milhões de dólares em 2026.

Ásia-Pacífico

O mercado da Ásia-Pacífico foi avaliado em 1,18 mil milhões de dólares em 2025, capturando 17,57% da receita global, e estima-se que atinja 1,28 mil milhões de dólares em 2026. O aumento da utilização de drones em vários setores, incluindo agricultura, construção, cinema, educação e logística, está a aumentar a procura de motores de drones de alto desempenho na região. As empresas em toda a região estão cada vez mais a utilizar drones para tarefas como agricultura de precisão, topografia e serviços de entrega, destacando a necessidade de motores fiáveis e eficientes. O tamanho do mercado na China deverá ser de 455,9 milhões de dólares em 2026. Por outro lado, o mercado na Índia deverá ser de 339,5 milhões de dólares em 2026 e o Japão deverá atingir 215 milhões de dólares em 2026.

Em Fevereiro de 2025, os países participantes no programa de Assistência Oficial à Segurança (OSA) do Japão demonstraram interesse nos drones de dupla utilização de Tóquio, levando o país do Leste Asiático a examinar a possibilidade de exportá-los. O Ministério dos Negócios Estrangeiros do Japão solicitou que o orçamento da OSA fosse aumentado de cerca de 20 milhões de dólares para quase 53 milhões de dólares para o próximo ano fiscal, com início em Abril.

Resto do mundo

A região do Resto do Mundo capturou 14,97% do mercado global em 2025, gerando US$ 1,01 bilhão em receitas, e deverá atingir US$ 1,08 bilhão em 2026. O mercado de motores UAV também é analisado na América Latina e no Oriente Médio e África. Espera-se que o Médio Oriente e África sejam o quarto maior mercado em 2025. A utilização crescente de drones nestas regiões para diversas aplicações, incluindo agricultura e fins militares, está a impulsionar a expansão do mercado. Em fevereiro de 2025, a Sentrycs ganhou um contrato multimilionário na América Latina para um projeto de defesa nacional. É a maior instalação de sistemas anti-drones da região. A fase inicial inclui a implantação de sistemas C-UAS avançados para melhorar a segurança do espaço aéreo em áreas críticas, como bases militares, forças de operações especiais, comboios VIP e fronteiras nacionais, com foco no combate ao tráfico de estupefacientes e à actividade criminosa.

Cenário Competitivo

Principais participantes da indústria

Principais participantes concentram-se em diversas estratégias para manter uma vantagem competitiva, incluindo investimentos em pesquisa e desenvolvimento

Os principais players do mercado de motores UAV estão estrategicamente focados em manter uma vantagem competitiva por meio de diversas iniciativas. O foco principal é investir em pesquisa e desenvolvimento para criar tecnologias avançadas de motores de drones que ofereçam maior eficiência, melhor desempenho e maior confiabilidade. Estes avanços são cruciais porque têm impacto direto nas capacidades dos drones, permitindo melhores tempos de voo, maiores capacidades de carga útil e maior capacidade de manobra.

A inovação contínua na tecnologia de motores permite que as empresas atendam às crescentes demandas de vários setores, incluindo os setores militar, de segurança, comercial e recreativo, que dependem de sofisticados motores drone para suas operações. Em maio de 2024, a Angel Aerial Systems lançou seu trio inovador de fuselagem, e o Rotor Lab auxiliou as empresas no desafio de inovação do acelerador de capacidades estratégicas avançadas.

LISTA DAS PRINCIPAIS EMPRESAS DE MOTOR DE DRONE PERFILADAS

- DJI (China)

- Hacker Motor GmbH (Alemanha)

- KDE Direto(NÓS.)

- Parrot Drone SAS (França)

- Motor T (China)

- Corporação Nidec(Japão)

- Neumotores (EUA)

- Grupo Faulhaber(Alemanha)

- Motores Sunnysky (China)

- Componentes de motor louco Co., Ltd.(China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025–A Red Cat Holdings, Inc., uma empresa especializada em tecnologia de drones que combina hardware e software robótico para uso militar, governamental e comercial, anunciou que obteve novos pedidos para seu drone Edge 130 da Guarda Nacional do Exército e de outra Agência Governamental dos EUA (OGA), no valor de US$ 518.000.

- Janeiro de 2025 –A DroneShield Limited garantiu um contrato de US$ 9,7 milhões com um importante cliente militar latino-americano, facilitado por um revendedor local conhecido por sua ampla experiência em contratos de defesa. Este acordo significa a presença crescente da DroneShield no mercado latino-americano e destaca a demanda por seus sistemas anti-drones à medida que a empresa continua sua expansão estratégica na região.

- Julho de 2024–O governo australiano planeou investir mais de 100 milhões de dólares para aumentar a recolha de drones da ADF para o pessoal militar australiano. A aquisição de dois pequenos sistemas aéreos não tripulados (SUAS) reforçará a capacidade da ADF para realizar vigilância e reconhecimento. Ele será adicionado ao estoque atual de drones da ADF, que apresenta várias opções de carga útil.

- Agosto de 2023–A Indonésia comprou 12 drones de vigilância e reconhecimento avaliados em 300 milhões de dólares às Indústrias Aeroespaciais Turcas, destinados a serem utilizados pelos seus militares para melhorar as defesas do país. A entrega das 12 unidades de drones Anka está prevista para antes de novembro de 2025.

- Maio de 2023-O Exército dos EUA escolheu cinco empresas para criar protótipos em uma competição que visa equipar a Força com um Futuro Sistema Tático de Aeronaves Não Tripuladas. Aerovironment, Griffon Aerospace, Northrop Grumman, Sierra Nevada Corp. e Textron Systems receberam contratos que variam de US$ 1 milhão a US$ 25 milhões para participar de cinco fases de desenvolvimento e quatro períodos de opção nos próximos três anos.

COBERTURA DO RELATÓRIO

O relatório descreve a dinâmica competitiva avaliando segmentos de negócios, ofertas de produtos, ganhos no mercado-alvo, alcance geográfico e iniciativas estratégicas significativas dos principais fabricantes. A análise global da pesquisa de mercado de motores UAV fornece uma visão detalhada dos segmentos de mercado. Além disso, o relatório oferece insights sobre as tendências do mercado global, a análise das cinco forças de Porter, tendências da cadeia de suprimentos, fatores que aumentam a demanda por motores drones e perfil da empresa, além de destacar os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado desenvolvido nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,6% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação

|

Por tipo de motor

|

|

Por tipo de drone

|

|

|

Por capacidade de energia

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado global de motores drones foi avaliado em US$ 6.732,1 milhões em 2025. O mercado deve crescer de US$ 7.280,8 milhões em 2026 para US$ 16.301,1 milhões até 2034,

É provável que o mercado cresça a um CAGR de 10,60% durante o período de previsão (2026-2034).

Os principais produtores de motores drones do setor são DJI (China), Hacker Motor (EUA), KDE Direct (EUA), Parrot Drone SAS (França), T-motor (China), Nidec Corporation (Japão) e Constar Micromotor Co.

A América do Norte dominou o mercado com um tamanho de mercado de US$ 3.076,01 milhões em 2025.

O segmento de asa fixa liderou o mercado em 2025

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco